マンガン市場規模・シェア分析:成長動向と予測 (2026年~2031年)

マンガン市場レポートは、用途(合金、電解二酸化マンガン、電解マンガン金属、およびその他の用途)、最終用途分野(産業、建設、蓄電・電力、およびその他の最終用途分野)、グレード(バッテリーグレード、高純度グレード、標準グレード、および工業用グレード)、ならびに地域(アジア太平洋など)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

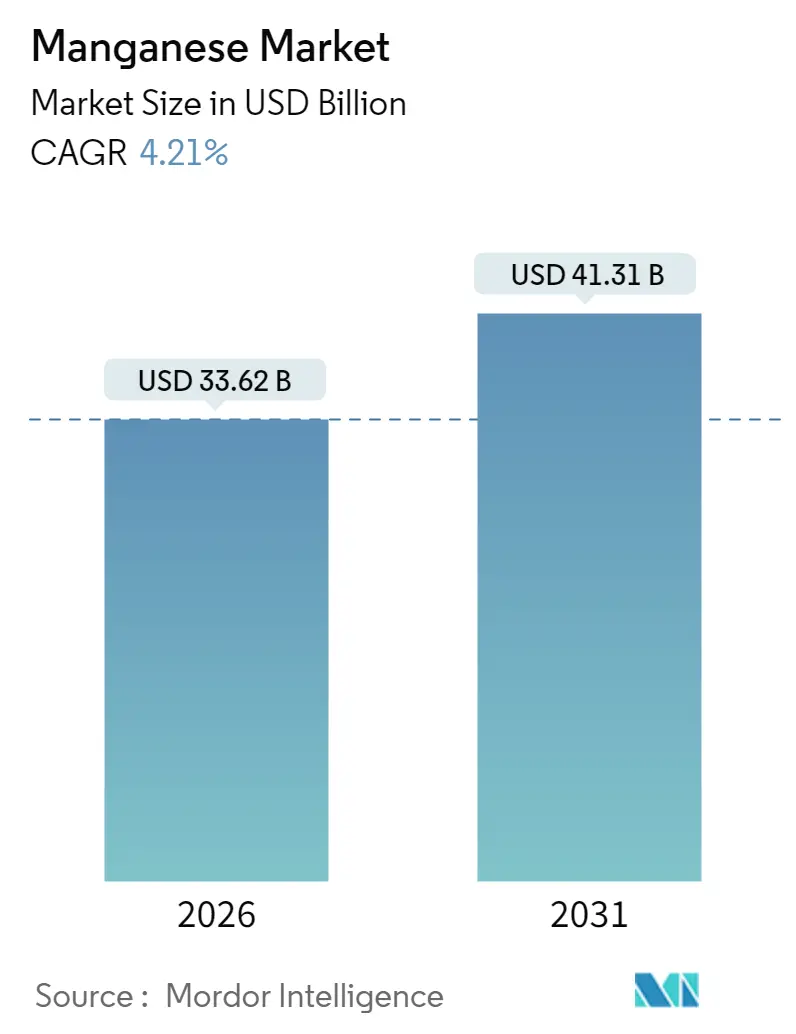

マンガン市場は、2026年から2031年にかけて年平均成長率(CAGR)4.21%で成長し、2026年の336.2億米ドルから2031年には413.1億米ドルに達すると予測されています。伝統的な鉄鋼グレード合金が依然として市場を支配していますが、バッテリーグレードおよび高純度特殊品が急速に成長しており、貿易ルートを再形成し、中国以外の新たな精錬所投資を促しています。

市場概要と主要な分析結果

この市場は、用途(合金、電解二酸化マンガン、電解マンガン金属、その他)、最終用途分野(工業、建設、蓄電・電力、その他)、鉱石グレード(バッテリーグレード、高純度グレード、標準グレード、テクニカルグレード)、および地域(アジア太平洋など)によって区分されています。

主要な市場予測は以下の通りです。

* 調査期間: 2020年~2031年

* 2026年の市場規模: 336.2億米ドル

* 2031年の市場規模: 413.1億米ドル

* 成長率 (2026年~2031年): 4.21% CAGR

* 最も成長の速い市場: 中東およびアフリカ

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

2025年の市場シェアを見ると、用途別では合金が67.75%を占め、電解二酸化マンガンは2031年までにCAGR 6.17%で成長すると見込まれています。最終用途分野では、工業用途が46.00%を占め、蓄電・電力分野は2031年までにCAGR 6.34%で拡大すると予測されています。鉱石グレード別では、標準グレード鉱石が50.85%を占め、バッテリーグレード鉱石はCAGR 6.44%で成長する見込みです。地域別では、アジア太平洋地域が世界の需要の54.20%を占め、中東およびアフリカ地域は2031年までにCAGR 5.86%を記録すると予測されています。

世界のマンガン市場のトレンドと推進要因

マンガン市場の成長を加速させる主な要因は以下の通りです。

1. 大型電気自動車の電化による高純度マンガン需要の加速:

大型電気トラックやバスでは、従来のLFP(リン酸鉄リチウム)よりもマンガン含有量の高いLMFP(リン酸マンガン鉄リチウム)カソードへの移行が進んでおり、キロワット時あたりのマンガン使用量が増加しています。米国エネルギー省の助成を受けたElement 25社のルイジアナ精錬所は、高純度硫酸マンガンを生産し、中国の中間業者を介さずに供給する予定です。自動車メーカーは、トレーサビリティと低炭素性を備えた原料に対してプレミアムを支払う意向があり、マンガン市場に二層の価格構造が生まれています。西側諸国の政策インセンティブはバッテリーグレードの供給需要を押し上げ、鉄鋼サイクル変動の中でも持続的な成長を確保しています。

2. 水素ベースの直接還元鉄(DRI)への転換による高炭素フェロマンガン強度の増加:

水素ベースのDRI-電気アーク炉(EAF)経路は、高炉経路と比較して、DRIペレットの残留マンガン含有量が低いため、より多くのマンガン添加を必要とします。インドの国家グリーン水素ミッションは、2030年までにグリーン水素生産を促進することを目指しており、同国のフェロマンガン需要を増加させる可能性があります。EUの炭素国境調整メカニズム(CBAM)が石炭集約型グレードの輸入に課税するため、低炭素電力を使用するフェロマンガン供給業者は大きな利益を得ると予想されます。

3. 欧米OEMによる高純度硫酸マンガン(HPMSM)のオフテイク契約による供給多様化:

北米および欧州の自動車メーカーは、複数年にわたるHPMSMの供給量を確保し、価格リスクを生産者に移転することで、ボツワナやオーストラリアでの新規精錬所建設を支援しています。これにより供給が多様化し、中国が持つ精錬能力の大きなシェアが希薄化され、西側プロジェクトへの資本流入が促進されています。長期契約にはESG(環境・社会・ガバナンス)性能条項も組み込まれており、鉱山会社はトレーサビリティと低炭素フットプリントの認証を求められています。

4. インドおよびASEANにおけるインフラグレードのシリコマンガン需要:

インドの野心的な国家インフラパイプラインは、鉄鋼生産を活発化させ、シリコマンガン需要の堅調な成長を牽引しています。国内の炉は最近、生産能力を増強しました。同様に、ASEAN諸国であるインドネシアやベトナムのプロジェクトもこの傾向を反映しており、地域全体で鉄筋消費量が増加しています。かつて欧州市場に注力していた南アフリカの供給業者は、運賃プレミアムの魅力とEU排出規制の厳格化により、アジアへと焦点を移しています。

5. 地政学的な鉱石供給の混乱(ガボン、オーストラリア)による価格上昇:

South32社のGEMCO鉱山でのサイクロン被害やガボンでの労働不安により、鉱石供給が逼迫し、スポット価格が上昇し、西側バイヤーは長期契約の確保を促されています。

抑制要因

マンガン市場の成長を抑制する主な要因は以下の通りです。

1. LFPの急速な採用によるカソードグレードマンガン成長の抑制:

2024年には、乗用EVメーカーがLFPカソードのシェアを増やし、マンガンベースの化学物質を置き換え、カソードグレード材料の短期的な需要に影を落としました。LFPの増加は硫酸マンガン需要の減少につながります。生産者は、鉄鋼添加剤用の電解金属に切り替え可能な精錬所を建設することで適応していますが、この柔軟性には設備投資の増加が伴います。

2. 南アフリカの鉱石港におけるボトルネックによる輸出量の制限:

2024年には、Transnet社の鉄道サービスの中断により、Sishen-Saldanha回廊の輸送量が減少しました。その結果、鉱山会社は鉱石をトラック輸送に頼らざるを得なくなり、物流コストが増加しました。この状況は利益率を低下させ、拡張へのインセンティブを弱め、世界最大の埋蔵量保有国が既存の需要を十分に活用することを妨げました。中国や欧州の製錬所は、運賃の高騰とリードタイムの延長に直面し、供給の逼迫をさらに悪化させました。

3. 高炭素フェロアロイのCO₂排出量に対する炭素国境税:

EUの炭素国境調整メカニズム(CBAM)は、石炭集約型グレードの輸入に課税し、高炭素フェロアロイの需要を抑制する可能性があります。

セグメント分析

* 用途別: 2025年には、フェロマンガンとシリコマンガンの最終鋼への添加が主な要因となり、合金がマンガン市場需要の67.75%を占めました。電解二酸化マンガン(EMD)は、携帯型電子機器や新たなグリッド蓄電イニシアチブからの需要に牽引され、6.17%の成長が見込まれています。EMDの復活は、亜鉛-マンガン電池に大きく起因しています。

* 最終用途分野別: 2025年には、鉄鋼工場、鋳造所、化学プラントなどの工業バイヤーが46.00%を占め、マンガン市場を支配しました。蓄電・電力セグメントは、LMFPカソードと亜鉛-マンガン定置型蓄電ソリューションの採用に牽引され、6.34%という最速の成長率を示しています。電動モビリティと長時間蓄電への動きが加速するにつれて、高純度製品のシェアが増加し、平均実現価格も上昇しています。

* 鉱石グレード別: 2025年には、標準グレード鉱石が総量の50.85%を占め、競争力のある価格で取引されました。バッテリーグレード鉱石は、厳格な不純物基準に牽引され、CAGR 6.44%で成長すると予測されています。高純度鉱石は、ステンレス鋼および電子機器分野に対応し、安定した成長を伴い、注目すべき市場シェアを占めています。標準グレード生産者は、EUの炭素関税に苦慮しており、再生可能エネルギーによる製錬やリサイクル原料への転換を進めています。

地域分析

* アジア太平洋地域: 2025年には世界のマンガン市場の54.20%を吸収し、主に中国の鉄鋼およびバッテリー材料需要に牽引されました。インドも、インフラ投資とシリコマンガン生産の拡大により、大きく貢献しました。日本と韓国は電解マンガン金属産業の主要プレーヤーとして確立されています。

* 中東およびアフリカ地域: 2031年までにCAGR 5.86%で成長すると予測されており、南アフリカの鉄道制約緩和への取り組みや、サウジアラビアの下流投資推進が牽引役となります。

* 北米: 2025年の世界のマンガン需要に占める割合は小さいですが、Element 25社のルイジアナ精錬所の稼働により、バッテリーグレード供給の現地化が進み、このシェアが拡大する可能性があります。

* 欧州: 中程度のシェアを占めていますが、炭素国境調整メカニズム(CBAM)からの課題に直面しており、バイヤーはノルウェーの水力発電による合金やリサイクル原料へと移行しています。Eramet社の「eraLow」ブランドは、再生可能電力活用によりEUのフラットスチール生産者との契約を獲得しています。

* 南米: 世界のマンガン需要に占める割合は小さいですが、ブラジルが合金消費と輸出を主導しています。アルゼンチンのリチウム部門の台頭は、特にカソード前駆体向けのマンガン需要を間接的に押し上げています。

本レポートは、世界のマンガン市場に関する詳細な分析を提供しています。市場の仮定、定義、調査範囲、および調査方法について説明し、エグゼクティブサマリーを提示しています。

市場概況では、マンガン市場の現状を包括的に把握できます。市場は、用途別(合金、電解二酸化マンガン、電解金属マンガン、その他)、最終用途分野別(産業、建設、蓄電・電力、その他)、鉱石グレード別(バッテリーグレード、高純度グレード、標準グレード、テクニカルグレード)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカの主要16カ国)に詳細にセグメント化され、各セグメントの市場規模と予測が数量(トン)ベースで提供されています。

市場の成長を牽引する主要因としては、以下の点が挙げられます。大型車両の電動化が、高純度マンガン(HP-Mn)の需要を加速させています。製鉄所の水素直接還元鉄(水素-DRI)への移行により、高炭素フェロマンガン(HC FeMn)の使用強度が増加しています。欧米のOEMによる高純度硫酸マンガン(HPMSM)のオフテイク契約が、供給源の多様化を促進しています。インドおよびASEAN地域におけるインフラグレードのシリコマンガン需要が高まっています。また、ガボンやオーストラリアでの地政学的な鉱石供給の混乱が、価格を押し上げています。

一方で、市場の成長を抑制する要因も存在します。リン酸鉄リチウム(LFP)バッテリーの急速な普及が、正極材グレードのマンガン需要の伸びを抑制しています。南アフリカの鉱石港におけるボトルネックが、輸出量を制限しています。さらに、高炭素フェロアロイのCO₂排出量が、炭素国境調整メカニズム(CBAM)による炭素国境税の対象となる可能性があります。

市場規模と成長予測によると、世界のマンガン市場は2026年までに336.2億米ドルに達すると予測されています。最終用途分野では、蓄電・電力用途が2031年まで年平均成長率(CAGR)6.34%で最も速い成長を遂げると見込まれています。地域別では、中東・アフリカ地域が2026年から2031年にかけてCAGR 5.86%で最も急速な成長を記録すると予測されています。水素-DRI製鉄プロセスは、鋼鉄1トンあたりのフェロマンガン消費量を増加させ、長期的な合金需要を押し上げます。また、2026年からはEUへの高炭素フェロアロイ輸入に炭素国境税が課され、低炭素で水力発電を利用する生産者が有利になるでしょう。

競争環境の分析では、市場集中度、戦略的動向、市場シェアおよびランキング分析が提供されています。African Rainbow Minerals Limited、Anglo American plc、BHP、Eramet、NIPPON DENKO CO. LTD、POSCO M-TECH、South32、Tata Steel、Valeなど、主要20社の企業プロファイルが詳細に記載されており、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

本レポートは、バリューチェーン分析、ポーターのファイブフォース分析、市場機会、および将来の展望についても深く掘り下げており、マンガン市場の全体像を理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 大型車両の電動化がHP-Mn需要を加速

- 4.2.2 製鉄所の水素DRIへの切り替えがHC FeMnの強度を高める

- 4.2.3 西側OEMによるHPMSMのオフテイク契約が供給を多様化

- 4.2.4 インドおよびASEANにおけるインフラグレードのシリコマンガン需要

- 4.2.5 地政学的な鉱石供給の混乱(ガボン、オーストラリア)が価格を押し上げる

- 4.3 市場の阻害要因

- 4.3.1 LFPの急速な採用が正極グレードMnの成長を抑制

- 4.3.2 南アフリカの鉱石港のボトルネックが輸出量を制限

- 4.3.3 高炭素フェロアロイのCO₂排出量が炭素国境税に直面

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替製品およびサービスの脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 用途別

- 5.1.1 合金

- 5.1.2 電解二酸化マンガン

- 5.1.3 電解マンガン金属

- 5.1.4 その他の用途

- 5.2 最終用途分野別

- 5.2.1 産業

- 5.2.2 建設

- 5.2.3 蓄電および電力

- 5.2.4 その他の最終用途分野

- 5.3 鉱石品位別

- 5.3.1 電池グレード

- 5.3.2 高純度グレード

- 5.3.3 標準グレード

- 5.3.4 工業用グレード

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 ロシア

- 5.4.3.6 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

- 5.4.1 アジア太平洋

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 African Rainbow Minerals Limited.

- 6.4.2 Anglo American plc

- 6.4.3 Assore Limited (Assmang Proprietary Limited)

- 6.4.4 BHP

- 6.4.5 CITIC LIMITED

- 6.4.6 Consolidated Minerals Limited.

- 6.4.7 Element 25 Limited

- 6.4.8 Eramet

- 6.4.9 Giyani Metals Corp

- 6.4.10 Jupiter Mines Limited

- 6.4.11 Manganese Metal Company (Pty) Ltd.

- 6.4.12 MOIL LIMITED

- 6.4.13 Ningxia Tianyuan Manganese Industry Group Co. Ltd

- 6.4.14 日本電工株式会社

- 6.4.15 OM Holdings Ltd.

- 6.4.16 POSCO M-TECH.

- 6.4.17 South32

- 6.4.18 Tata Steel

- 6.4.19 Vale

- 6.4.20 Vibrantz

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

マンガンは、元素記号Mn、原子番号25を持つ遷移金属元素でございます。銀白色の金属光沢を持ち、硬くてもろい性質が特徴です。空気中では酸化されやすく、自然界では単体として存在することは稀で、主に酸化物や炭酸塩、ケイ酸塩などの鉱物として産出されます。地殻中の存在量は比較的多く、鉄に次いで重金属の中では豊富に存在しており、地球上に広く分布しております。マンガンは、その多様な酸化状態(+2から+7まで)により、様々な化合物を作り出すことができ、これが多岐にわたる用途に繋がっております。また、生物にとっては必須微量元素の一つであり、多くの酵素の活性中心として重要な役割を担っております。

マンガンの種類は、主にその産出形態や加工形態によって分類されます。鉱石としては、最も一般的なのが二酸化マンガンを主成分とする軟マンガン鉱(パイロルース石)で、その他にも硬マンガン鉱(サイロメレーン)、炭酸マンガンを主成分とする菱マンガン鉱(ロードクロサイト)、ハウスマン鉱(Mn3O4)などが知られております。近年では、将来的な資源として深海底に存在するマンガン団塊も注目されております。製品としては、鉄鋼製造に用いられるフェロマンガン(高炭素、中炭素、低炭素)、シリコマンガンといった鉄との合金が主要です。また、高純度なマンガン金属としては電解マンガン金属(EMM)があり、電池材料としては電解二酸化マンガン(EMD)や化学二酸化マンガン(CMD)が製造されております。さらに、硫酸マンガンや過マンガン酸カリウムなど、様々な化学化合物も広く利用されております。

マンガンの用途は非常に多岐にわたりますが、その約90%は鉄鋼産業で消費されております。鉄鋼製造においては、脱酸剤や脱硫剤として用いられ、鋼の品質向上に不可欠な役割を果たします。また、合金元素として添加されることで、鋼の強度、硬度、耐摩耗性、加工性などを向上させ、ステンレス鋼、工具鋼、高張力鋼などの特殊鋼の製造には欠かせない元素となっております。非鉄金属分野では、アルミニウム合金に添加され、強度や耐食性を高める効果があります。電池材料としては、マンガン乾電池の正極活物質として古くから利用されてきたほか、近年ではリチウムイオン電池の正極材料(マンガン酸リチウムやNMC系など)としてもその重要性が増しております。化学工業においては、強力な酸化剤である過マンガン酸カリウムが水処理や有機合成に用いられるほか、様々な化学反応の触媒としても利用されております。その他にも、ガラスやセラミックスの着色剤、顔料、肥料や飼料の添加物、殺菌剤、医薬品など、幅広い分野で活用されております。

マンガンに関連する技術は、その多岐にわたる用途を支える形で進化を続けております。採掘技術においては、露天掘りや坑内掘りが一般的ですが、将来的な資源確保に向けて深海底のマンガン団塊を効率的に採掘する技術開発が進められております。これには、深海採掘ロボットや揚鉱システムの開発が含まれます。精錬・製錬技術では、フェロマンガンやシリコマンガンを製造するためのアーク炉製錬技術が確立されており、高純度なマンガン金属を得るための電解精錬技術や、電池用途の電解二酸化マンガンを製造するプロセスも重要な技術でございます。材料技術の分野では、マンガンを添加した高機能合金(高強度鋼、耐熱合金など)の開発が進むとともに、リチウムイオン電池の高性能化に向けたマンガン系正極材料の研究開発が活発に行われております。また、環境技術としては、マンガン含有排水の処理技術や、使用済み電池からのマンガン回収・リサイクル技術の確立が求められております。

マンガン市場の背景としましては、その主要な需要が鉄鋼産業にあるため、世界の鉄鋼生産量に大きく左右される傾向がございます。主要なマンガン鉱石の生産国は、南アフリカ、オーストラリア、ガボン、ブラジル、中国、インドなどで、特に南アフリカとオーストラリアが世界の生産量の大部分を占めております。埋蔵量は比較的豊富であるとされておりますが、高品位の鉱石は限られており、特定の国に供給が集中しているため、地政学的リスクやサプライチェーンの安定性が課題となることがあります。中国は世界最大のマンガン生産国であると同時に、最大の消費国でもあり、その需給動向が国際市場価格に大きな影響を与えます。近年では、電気自動車(EV)の普及に伴うリチウムイオン電池需要の増加が、マンガン市場の新たな牽引役となっており、電池材料としてのマンガンの重要性が高まっております。価格は、世界の景気動勢、主要生産国の政治・経済情勢、輸送コストなどによって変動いたします。

将来の展望としましては、マンガンの需要は今後も堅調に推移すると予測されております。特に、脱炭素社会への移行に伴うEVの普及加速は、リチウムイオン電池の正極材料としてのマンガンの需要を大きく押し上げるでしょう。マンガンは、ニッケルやコバルトと比較して資源が豊富で安価であり、熱安定性も高いため、次世代電池の主要材料として期待されております。また、世界的なインフラ投資や都市化の進展により、鉄鋼需要も引き続き安定的に推移すると見込まれます。資源の安定供給を確保するためには、海底マンガン団塊の開発がより一層重要性を増すとともに、使用済み電池からのマンガン回収・リサイクル技術の確立と普及が不可欠となります。技術革新の面では、より高性能で安全な電池材料の開発、環境負荷の低い製錬プロセスの開発、そして新たな触媒用途の開拓が期待されております。一方で、採掘や製錬における環境規制の強化、労働環境や人権問題への配慮、持続可能なサプライチェーンの構築といった環境・社会・ガバナンス(ESG)の観点からの課題にも対応していくことが、マンガン産業の持続的な発展には不可欠であると考えられます。