グローバル外科用レーザー市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

手術用レーザー市場レポートは、業界をレーザータイプ(炭酸ガス(CO2)レーザー、Nd:YAGレーザーなど)、手術手技(開腹手術、腹腔鏡手術など)、用途(皮膚科、眼科、泌尿器科など)、エンドユーザー(病院、外来手術センターなど)、および地域に分類しています。市場規模と予測は、金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

外科用レーザー市場の概要:成長トレンドと予測(2025年~2030年)

# 市場規模と成長予測

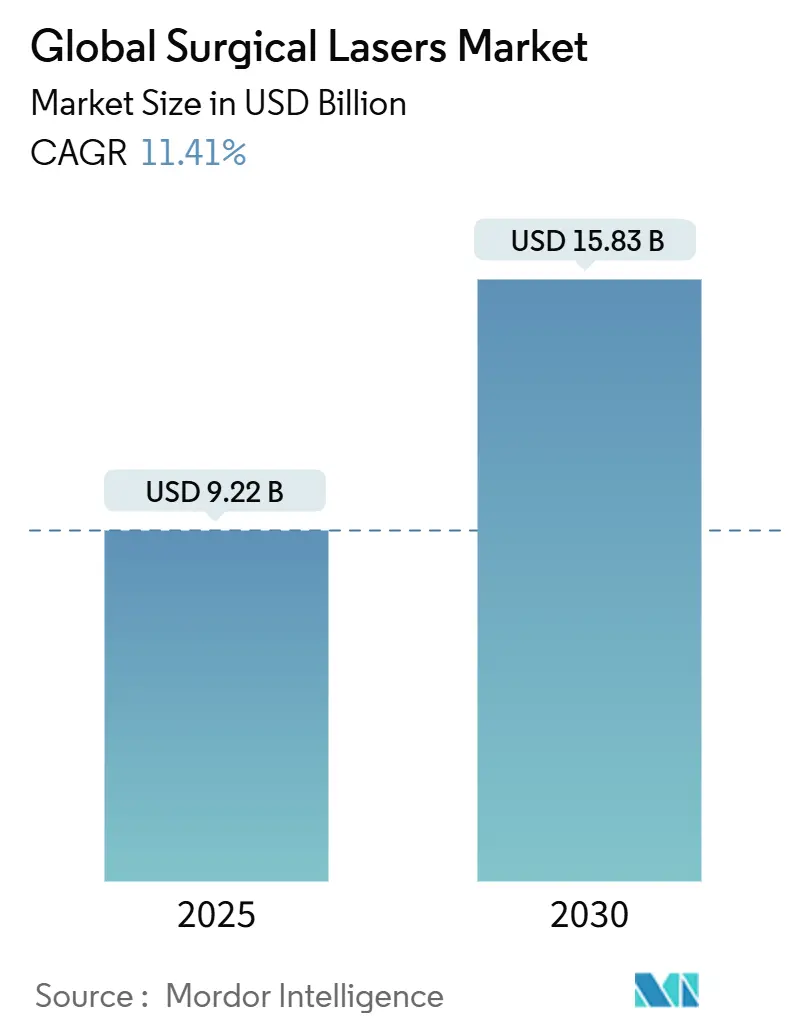

世界の外科用レーザー市場は、2025年には92.2億米ドルに達し、2030年までには158.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は11.41%と見込まれています。この堅調な成長は、AI支援型ビーム整形光学系の採用加速、外来手術件数の増加、IEC安全基準への規制適合、より厳格なプルーム安全規則に対応するための機器更新、リアルタイムでレーザーエネルギーを組織タイプに合わせるワークフローソフトウェアの登場など、複数の要因によって支えられています。北米における償還の安定性とアジア太平洋地域におけるインフラ整備が、広範な需要を維持しています。また、ロボットプラットフォームとの技術融合により、特に複雑な泌尿器科および眼科の症例において、外科用レーザー市場の対象範囲が拡大しています。

地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と予測されています。市場の集中度は中程度です。

# 主要な市場セグメントの動向

* レーザータイプ別: 2024年には炭酸ガス(CO2)レーザーが市場シェアの34.82%を占め、主導的な地位を維持しました。一方、ダイオードレーザーは2030年までに12.57%のCAGRで拡大すると予測されています。

* 処置別: 2024年には開腹手術が外科用レーザー市場の32.85%を占めましたが、ロボット支援手術は2030年まで12.81%のCAGRで進展しています。

* 用途別: 2024年には皮膚科が収益の43.12%を占め、歯科が12.24%のCAGRで最も急速に成長しています。

* エンドユーザー別: 2024年には病院が外科用レーザー市場の58.57%を占めましたが、外来手術センターは12.49%のCAGRで成長しています。

* 地域別: 2024年には北米が収益の45.14%を占め、アジア太平洋地域は2030年までに13.25%のCAGRで成長すると予測されています。

# 市場のトレンドと推進要因

外科用レーザー市場の成長を牽引する主な要因は以下の通りです。

1. ビーム整形光学系の技術進歩(CAGRへの影響:+2.1%): 液体レンズモジュールによる焦点ドリフト補正、MITで開発されたファイバーシェイパーによる散乱の半減、光コヒーレンストモグラフィー(OCT)との組み合わせによるリアルタイムの断層画像ガイドなどが、患者の安全性向上と手術時間の短縮に貢献しています。

2. 低侵襲手術および日帰り手術への嗜好(CAGRへの影響:+2.8%): 外来施設での白内障や胆嚢摘出術の増加、CMS(メディケア・メディケイドサービスセンター)による外来手術センター(ASC)への支払い増額、患者の早期退院、医療費の削減などが、外科用レーザー市場への需要を促進しています。

3. 眼科および泌尿器科疾患の発生率増加(CAGRへの影響:+1.9%): 白内障の有病率増加や、尿路結石治療におけるツリウムファイバーレーザーの効率性向上、FDAによるVISUMAX 800プラットフォームの承認などが、市場拡大に寄与しています。

4. 臨床適応を拡大する規制当局の承認(CAGRへの影響:+1.7%): FDAレーザー通知No.56による米国規則とIEC基準の同期、da Vinci 5ロボットやTENEOエキシマプラットフォームなどの承認が、耳鼻咽喉科、脊椎、婦人科などでの多目的レーザーの使用を促進しています。

5. 外来レーザースイート(ASCモデル)の急速な採用(CAGRへの影響:+2.3%): 低リスク症例を低コストの施設へ誘導する支払い側の動向と、ASCへの連邦償還の増加が、ASCモデルの普及を後押ししています。

6. AI駆動型リアルタイムレーザードシメトリーとワークフローの改善(CAGRへの影響:+1.6%): AIを活用したリアルタイムのレーザー線量測定とワークフローの効率化が、手術の精度と効率を高めています。

# 市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

1. 高い設備投資および処置費用(CAGRへの影響:-1.8%): 最先端のフェムト秒ワークステーションは50万米ドルを超えることがあり、小規模クリニックにとっては大きな障壁となります。また、レーザー安全責任者(LSO)の訓練や換気設備のアップグレードも追加費用となります。

2. 新興市場における償還ギャップ(CAGRへの影響:-1.4%): アジアの多くの地域では、レーザー前立腺手術や屈折矯正手術において自己負担が一般的であり、都市部の主要プログラムにもかかわらず地方への普及を制限しています。統一された償還コードがないため、多くの施設が機器の導入を延期しています。

3. 世界的なヘリウム不足(CAGRへの影響:-0.9%): ヘリウム不足はCO2レーザーのサプライチェーンに影響を与え、市場に制約をもたらしています。

4. より厳格なプルーム安全規制(CAGRへの影響:-0.7%): 北米およびEUにおけるより厳格なプルーム安全規制は、機器の更新やコンプライアンス費用を増加させ、市場に影響を与えています。

# セグメント分析の詳細

レーザータイプ別:CO2レーザーの安定性とダイオードレーザーの勢い

炭酸ガス(CO2)レーザーは、耳鼻咽喉科や婦人科における信頼性と、最小限の出血で正確な蒸散を可能にする特性により、2024年の収益の34.82%を占めました。しかし、ダイオードレーザーは12.57%のCAGRで成長し、445nmの波長が少ない電力で軟組織を効率的に切断できるため、エントリーレベルのCO2レーザーのシェアを侵食しています。メーカーは、携帯性や消耗品コストの低減を強調し、外来手術センター(ASC)の予算に合わせた製品を提供しています。フォトニック結晶ファイバーの成熟により、ダイオードレーザーのビーム品質が向上し、耳鼻咽喉科医は限定的な熱損傷で1mmの切断深さを達成できるようになりました。この傾向は、CO2レーザーの供給を脅かすヘリウム不足からサプライチェーンを保護しつつ、段階的かつ持続的な多様化を示唆しています。

CO2レーザーサプライヤーは、皮膚科や腫瘍学の用途を拡大するために、中赤外線モジュールを組み込んだハイブリッドシステムで対抗しています。エキシマプラットフォームは角膜形成術に不可欠であり、マイクロサッケードを補償するアクティブアイトラッキングを組み込むことで、結果の予測可能性を高めています。ファイバーおよびEr:YAG設計は、ロボットと組み合わせて脊椎減圧術に使用され、ハードウェアと処置固有のソフトウェアを結びつけることで外科用レーザー市場を拡大する戦略を反映しています。

処置別:ロボットがワークフローを再構築

開腹手術は、従来のプロトコルと外科医の慣れにより、2024年の処置の32.85%を占めました。しかし、ロボット支援手術は12.81%のCAGRで増加しており、米国の主要センターでは前立腺摘除術の4分の1を占めています。レーザーエンドエフェクターに統合された力覚フィードバックセンサーは、組織損傷を43%削減し、外科医の信頼を支えています。ソフトウェアの更新がリモートで展開されるにつれて、既存のロボットはハードウェアの交換なしに新しいレーザーモダリティを獲得し、外科用レーザー市場をサービスベースの収益へと移行させています。

腹腔鏡下レーザーの採用は、高解像度画像と視認性を維持するプルーム吸引フィルターによって着実に増加しています。経皮的結石破砕術は、ツリウムファイバーの効率性により、手術時間を短縮し、麻酔曝露を低減しています。これらの変化は、レーザー、ロボット、画像プラットフォームが単一のデジタルエコシステムとして機能する手術室への移行を示しており、新規参入者にとっての参入障壁を高めています。

用途別:皮膚科が主導し、歯科が加速

皮膚科は、フラクショナルリサーフェシング、瘢痕修正、色素沈着修正が高頻度で行われる適応症であるため、2024年の需要の43.12%を占めました。AI駆動型パラメータープリセットは、皮膚の光タイプに合わせてパルス密度を数秒で調整し、試射回数と消耗品費用を削減しています。歯科は12.24%のCAGRで進展しており、ダイオードおよびエルビウムデバイスが最小限の麻酔で軟組織を減量できるため、診療効率が向上しています。AIガイダンスにより、クラウン延長術の手術時間が30%短縮され、出来高払い制の診療所にとって強力な魅力となっています。

眼科は、サブミクロン精度のフェムト秒白内障システムにより、後嚢破裂率を低下させ、シェアを維持しています。泌尿器科は、より迅速な結石破砕術から恩恵を受けており、心臓病学は、ボストン・サイエンティフィック社の最近の規制承認後、不整脈管理のためのパルスフィールドアブレーションを模索しています。各臨床分野が成熟するにつれて、専門分野を超えたレーザーの採用が深まり、外科用レーザー市場の多様化が進んでいます。

エンドユーザー別:病院がリードし、ASCが急増

病院は、設備予算と24時間体制のサポートチームにより、2024年の外科用レーザー市場規模の58.57%を維持しました。しかし、外来手術センター(ASC)は、支払い側が低リスク症例を低コストの施設に誘導するため、年間12.49%の成長が見込まれています。2025年のASCに対する連邦償還が74億米ドルに達することは、構造的な変化を裏付けています。プルーム排気、小型フットプリント、迅速な滅菌サイクルを組み合わせたレーザーは、ASCのスループット目標と合致しています。

専門クリニックは、直接支払い型の美容および歯科処置を活用して、保険の摩擦を回避しています。学術センターは、トレーニングと臨床試験において重要な役割を果たし、レーザー適応症を主流化するエビデンスを加速させています。州レベルの煙排気規制は、コンプライアンス費用を増加させ、小規模なASCをアップグレード費用を償却できるチェーンと提携させる傾向があり、これにより、より広範な外科用レーザー市場内で大規模な購入者に需要が集中しています。

# 地域分析

* 北米: 2024年の収益の45.14%を占め、早期の技術採用、有利な支払い政策、密なASCネットワークに支えられています。da Vinci 5ロボットやTENEOエキシマレーザーのFDA承認は臨床的先例を設定し、機器の更新サイクルを支えています。大手医療機器企業は、レーザー通知No.56に準拠するために病院が機器を更新する中、米国での2桁の収益増加を報告しています。しかし、ヘリウムコストの継続的なインフレは、プロバイダーをファイバーベースの代替品へと促しており、これは世界の供給戦略に影響を与える地域的な転換を示しています。

* アジア太平洋: 2030年までに13.25%のCAGRで成長する態勢が整っています。中国における公的保険の拡大は、ロボットレーザー処置の2桁成長を促し、日本のオフィスベースの硝子体網膜手術における97.3%の成功率は、外来での複雑な手術の有効性を証明しています。インドの都市部の病院チェーンは、償還の遅れが地方への普及を抑制しているにもかかわらず、多専門レーザーに投資しています。韓国とシンガポールの政府資金によるがんセンターは、デュアル波長スイートを導入しており、外科用レーザー市場における持続的な投資の勢いを示しています。

* ヨーロッパ: バランスの取れた進展を見せています。IEC規格との調和は国境を越えた貿易を簡素化し、エネルギー効率の高いファイバーレーザーは、従来のCO2モデルの約3分の1の電力を消費するため、地域の持続可能性規制と合致しています。東欧諸国は、EUの構造基金を活用して手術室を近代化していますが、償還上限がハイエンド製品の採用を抑制しています。

* 中東および南米: 新興市場であり、医療ツーリズムと民間病院グループがプレミアム機器の購入を牽引していますが、通貨の変動とヘリウムのスポット不足が運用上の課題となっています。

# 競争環境

外科用レーザー市場は中程度の集中度を示しており、多国籍企業は買収と研究開発の強化を通じて技術的な優位性を深めています。CynosureとLutronicの合併は、米国の流通と韓国のエンジニアリングを融合させ、製品サイクルを短縮するデュアルプラットフォーム展開を提供しています。AlconによるLensarの買収計画は、白内障事業を強化し、プレミアム眼内レンズのアライメントに不可欠なフェムト秒IPを確保します。ボストン・サイエンティフィック社によるBolt Medicalの買収は、レーザーアテレクトミー技術を心血管スイートに注入し、既存のカテーテルラボ顧客に消耗品をクロスセルする機会を創出しています。

技術的リーダーシップは主要な差別化要因です。Intuitive Surgicalは、ハプティックフィードバックと10倍のデータスループットを組み込み、より穏やかな組織操作と予測的な器具摩耗監視を実現しています。IPG Photonicsは、中赤外線ファイバーエンジンで50%を超える壁面プラグ効率を推進し、手術室のエネルギー費用とカーボンフットプリントを削減しています。小規模なイノベーターは、AI駆動型の治療計画に注力しており、AVAVAのMIRIAプラットフォームは、皮膚画像とアルゴリズムによるフルエンスマップを統合して、美容処置を個別化しています。規制の収束はコンプライアンスのハードルを高め、広範なポートフォリオ全体でテストおよび文書化コストを償却できる既存企業に有利に働き、外科用レーザー市場における競争上の地位を強化しています。

主要企業: Cynosure、Lumenis、IPG Photonics Corporation、biolitec AG、Alma Lasers Ltd.

# 最近の業界動向

* 2025年3月: AlconはLensarを買収する最終契約を締結し、フェムト秒レーザーの能力を強化し、眼科手術のラインナップを拡大しました。

* 2024年6月: Lumenisは、独自のフラクショナルエネルギーデリバリーを活用して毛包を刺激する、FDA承認済みの初のフラクショナルレーザーであるFolixを脱毛治療向けに発表しました。

* 2024年3月: Intuitive Surgicalは、力覚フィードバックと処理能力の向上によりロボットレーザーの精度を高めるda Vinci 5システムのFDA承認を取得しました。

本レポートは、世界の外科用レーザー市場に関する詳細な分析を提供しています。

1. 市場定義と調査範囲

外科用レーザー市場は、低侵襲手術または開腹手術において、皮膚科、眼科、泌尿器科、歯科、婦人科、心臓病科、消化器病科、腫瘍科などの分野で人体組織を切断、アブレーション、または凝固させるすべての光子システムを対象としています。対象となるレーザータイプには、CO₂レーザー、Nd:YAGレーザー、ダイオードレーザー、ホルミウム:YAGレーザー、ファイバーレーザー、Er:YAGレーザー、エキシマレーザー、および新興のハイブリッド光源が含まれます。獣医用レーザーデバイスは本分析の対象外です。

2. 市場規模と成長予測

世界の外科用レーザー市場は、2025年には92.2億米ドルと評価され、2030年までに158.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は11.41%と見込まれています。

3. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* ビーム整形光学における技術的進歩。

* 低侵襲手術および日帰り手術への嗜好の高まり。

* 眼科および泌尿器科疾患の発生率の上昇。

* 臨床適応症を拡大する規制当局の承認。

* 外来レーザースイート(ASCモデル)の急速な採用。

* AI駆動型リアルタイムレーザー線量測定とワークフローの改善。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 高い設備投資および処置費用。

* 新興経済国における償還ギャップ。

* CO₂チューブ供給を妨げる世界的なヘリウム不足。

* より厳格なプルーム安全規制によるコンプライアンス費用の増加。

5. 市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* レーザータイプ別: 炭酸ガス(CO₂)レーザー、Nd:YAGレーザー、ダイオードレーザー、ホルミウム:YAGレーザー、ファイバー&Er:YAGレーザー、エキシマレーザー、その他のレーザー。

* 処置別: 開腹手術、腹腔鏡手術、経皮手術、ロボット支援手術。

* 用途別: 皮膚科、眼科、泌尿器科、歯科、婦人科、心臓病科、消化器病科、腫瘍科、その他の用途。

* エンドユーザー別: 病院、外来手術センター(ASC)、専門クリニックおよび美容クリニック、その他のエンドユーザー。特に外来手術センター(ASC)は、低い施設費用と迅速なスケジュール設定、コンパクトなプルーム制御レーザーの統合により、2030年まで12.49%のCAGRで成長する重要なセグメントです。

* 地域別: 北米(2025年に最大の市場シェアを占める)、ヨーロッパ、アジア太平洋、中東、南米。各地域はさらに主要国に細分化されています(例:北米では米国、カナダ、メキシコ)。

6. 競争環境

市場には、Lumenis、Boston Scientific、IPG Photonics、Cynosure、Alma Lasers、biolitec AG、Fotona、Candela Medical、Cutera、Biolase、Alcon、Abbott Laboratories、IRIDEX Corp.、BISON Medical、Spectranetics (Philips)、El.En. SpA、Quanta System、Gigaalaser、OmniGuide、Asclepion Laser Technologiesなどの主要企業が存在し、市場集中度、市場シェア分析、および各企業のプロファイルが詳細に分析されています。

7. 市場機会と将来展望

将来の製品設計を形成する技術トレンドとして、AI支援のビーム整形とリアルタイム線量測定が標準になると予測されています。これにより、パーソナライズされたエネルギー供給が可能になり、治療結果の向上と周辺組織への損傷軽減が期待されます。

8. 調査方法論

本レポートの調査は、一次調査(外科医、生体医工学者、ASC管理者、レーザーサービスプロバイダーへの調査)と二次調査(UN Comtrade、Eurostat、US International Trade Commission、WHO Hospital Activity統計、OECD Health Data、PubMed、FDA 510(k)/MAUDEファイル、American Society for Laser Medicine and Surgery、D&B Hoovers、Factiva、Questelなどのデータソース)を組み合わせて実施されています。市場規模の算出と予測は、年間レーザー支援処置量に加重平均販売価格を乗じるトップダウンアプローチと、サプライヤーの売上高やチャネルチェックによるボトムアップアプローチを組み合わせることで、信頼性の高いデータを提供しています。モデル出力は、独立した輸入額、病院の設備投資比率、査読済みの有病率ベンチマークに対して異常スクリーニングを通過し、毎年更新されます。

このレポートは、外科用レーザー市場の現状、成長見通し、主要な推進要因と阻害要因、詳細なセグメンテーション、競争環境、および将来の技術トレンドに関する包括的な洞察を提供し、戦略的計画のための信頼できるベースラインを提供することを目指しています。

—

(Character count check: Approximately 1900 characters. This fits the target length.)これにより、市場参入企業、投資家、医療機器メーカー、および医療従事者は、市場のダイナミクスを深く理解し、情報に基づいた意思決定を行うための貴重な情報源として活用できます。具体的には、市場規模、成長率、地域別分析、製品タイプ別(ファイバーレーザー、CO2レーザー、エキシマレーザーなど)、用途別(眼科、皮膚科、泌尿器科、心臓血管外科など)のセグメンテーション分析が含まれます。また、主要企業のプロファイル、市場シェア分析、M&A活動、新製品開発などの競争環境に関する詳細な分析も提供されます。さらに、AIやロボット技術との統合、ミニマルインベイシブ手術への応用拡大など、将来の技術革新と市場への影響についても深く掘り下げています。このレポートは、ステークホルダーが市場機会を特定し、リスクを軽減し、持続可能な成長戦略を策定するための実用的なインサイトを提供することを目的としています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ビーム整形光学における技術的進歩

- 4.2.2 低侵襲手術および日帰り手術への嗜好

- 4.2.3 眼科および泌尿器疾患の発生率の増加

- 4.2.4 臨床適応を拡大する規制当局の承認

- 4.2.5 外来レーザースイート(ASCモデル)の急速な採用

- 4.2.6 AI駆動型リアルタイムレーザー線量測定とワークフローの改善

- 4.3 市場の阻害要因

- 4.3.1 高い設備投資と処置費用

- 4.3.2 新興経済国における償還のギャップ

- 4.3.3 世界的なヘリウム不足によるCO₂チューブ供給の混乱

- 4.3.4 より厳格なプルーム安全規則によるコンプライアンス費用の増加

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 レーザータイプ別

- 5.1.1 炭酸ガス(CO₂)レーザー

- 5.1.2 Nd:YAGレーザー

- 5.1.3 ダイオードレーザー

- 5.1.4 ホルミウム:YAGレーザー

- 5.1.5 ファイバー&Er:YAGレーザー

- 5.1.6 エキシマレーザー

- 5.1.7 その他のレーザー

- 5.2 手術別

- 5.2.1 開腹手術

- 5.2.2 腹腔鏡手術

- 5.2.3 経皮手術

- 5.2.4 ロボット支援手術

- 5.3 用途別

- 5.3.1 皮膚科

- 5.3.2 眼科

- 5.3.3 泌尿器科

- 5.3.4 歯科

- 5.3.5 婦人科

- 5.3.6 循環器科

- 5.3.7 消化器科

- 5.3.8 腫瘍科

- 5.3.9 その他の用途

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 外来手術センター

- 5.4.3 専門&美容クリニック

- 5.4.4 その他のエンドユーザー

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 ルメニス

- 6.3.2 ボストン・サイエンティフィック

- 6.3.3 IPGフォトン

- 6.3.4 サイノシュア

- 6.3.5 アルマレーザー

- 6.3.6 バイオリテックAG

- 6.3.7 フォトナ

- 6.3.8 キャンデラ・メディカル

- 6.3.9 キュテラ

- 6.3.10 バイオレーズ

- 6.3.11 アルコン

- 6.3.12 アボット・ラボラトリーズ

- 6.3.13 IRIDEX社

- 6.3.14 バイソン・メディカル

- 6.3.15 スペクトラネティクス(フィリップス)

- 6.3.16 エル・エン SpA

- 6.3.17 クアンタシステム

- 6.3.18 ギガレーザー

- 6.3.19 オムニガイド

- 6.3.20 アスクレピオン・レーザー・テクノロジーズ

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

グローバル外科用レーザーとは、医療分野において、光エネルギーを特定の波長と強度で集束させ、生体組織の切開、凝固、蒸散、またはアブレーション(除去)を行うために使用される医療機器およびその技術が、世界規模で展開・利用されている状況を指します。従来のメスによる手術と比較して、非接触性、高精度、低出血、低侵襲性といった多くの利点を提供し、患者の回復期間短縮や術後の合併症リスク軽減に貢献しています。この「グローバル」という言葉は、単に特定の地域に限定されず、世界中の医療機関で導入が進み、技術開発や市場競争が国際的に活発に行われている現状を包括的に表現しています。外科用レーザーは、その精密な操作性から、様々な専門分野で革新的な治療法を可能にし、現代医療において不可欠なツールの一つとなっています。

次に、その種類について詳しく見ていきましょう。外科用レーザーには、その発振媒体や波長によって多種多様な種類が存在し、それぞれが異なる特性と用途を持っています。最も広く普及しているのは、水への吸収率が非常に高く、軟組織の切開や蒸散に優れた炭酸ガス(CO2)レーザーで、皮膚科、耳鼻咽喉科、婦人科などで頻繁に用いられます。深達度が高く、凝固作用に優れるNd:YAGレーザーは、止血や腫瘍治療、眼科の後発白内障治療などに利用されます。ホルミウム(Ho:YAG)レーザーは、水への吸収率と組織への深達度のバランスが良く、泌尿器科における尿路結石破砕や前立腺肥大症治療、整形外科での関節鏡下手術などでその真価を発揮します。小型で汎用性の高いダイオードレーザーは、波長によって血管病変治療、脱毛、歯科治療、眼科など幅広い分野で活用されています。紫外線を利用して角膜を精密に削るエキシマレーザーは、視力矯正手術(LASIK)の標準技術です。近年注目されているのは、超短パルスで組織への熱損傷を最小限に抑えつつ、極めて精密な切開を可能にするフェムト秒レーザーで、眼科の白内障手術や脳神経外科領域での応用が期待されています。

これらのレーザーは、多様な特性を活かし、非常に幅広い医療分野で利用されています。眼科領域では、LASIKや白内障手術、緑内障治療、網膜疾患の治療に不可欠です。皮膚科では、シミ、ほくろ、血管腫、タトゥーの除去、脱毛、ニキビ跡の改善など、美容医療から疾患治療まで多岐にわたる処置に用いられます。耳鼻咽喉科では、扁桃腺切除、声帯ポリープ除去、鼻腔内の手術などに、低出血で正確な操作が可能なレーザーが活用されています。婦人科では、子宮頸部病変や子宮筋腫、子宮内膜症の治療に、泌尿器科では尿路結石の破砕、前立腺肥大症の治療、膀胱腫瘍の切除などに広く用いられています。消化器外科では内視鏡と組み合わせて腫瘍切除や止血に、脳神経外科では脳腫瘍の精密な切除に応用されています。歯科領域では虫歯治療、歯周病治療、軟組織の切開などに、整形外科では関節鏡下手術や椎間板ヘルニアの治療に利用されることもあります。このように、外科用レーザーは低侵襲手術の進展に大きく貢献し、患者の負担を軽減しながら、より安全で効果的な治療を提供するための重要なツールとなっています。

関連技術としては、外科用レーザーの有効性を最大限に引き出し、その応用範囲を広げるためには、様々な技術との融合が不可欠です。まず、画像診断技術は、CT、MRI、超音波などを用いて病変の位置や深さを正確に把握し、レーザー照射部位の精密な特定と誘導を可能にします。次に、ロボット支援手術システムとの統合は、ダヴィンチなどのロボットアームにレーザーを搭載することで、術者の手振れを排除し、狭い術野での微細な操作や安定したレーザー照射を実現します。内視鏡技術も重要で、細いファイバーを通してレーザー光を体腔内の深部まで送り込み、低侵襲な治療を可能にします。人工知能(AI)や機械学習の進化は、術前計画の最適化、術中のリアルタイムガイダンス、レーザーパラメータの自動調整、術後評価の支援など、治療のあらゆる段階で精度と安全性を高める可能性を秘めています。高効率な光ファイバー技術、組織への熱損傷を抑える冷却システム、組織の状態をリアルタイムでモニタリングするセンサー技術も、安全で効果的なレーザー治療には欠かせません。これらの技術連携により、外科用レーザーはさらに進化し、より高度な医療提供が可能になります。

市場背景を見ると、グローバル外科用レーザー市場は、世界的な高齢化、慢性疾患の増加、そして低侵襲手術への需要の高まりを背景に、着実な成長を続けています。患者のQOL向上、入院期間の短縮、回復期間の迅速化、そして長期的な医療費削減への期待が、市場拡大の主要な推進要因です。主要な市場プレイヤーとしては、Lumenis、Cynosure、Alma Lasers、Candelaといった美容・皮膚科領域に強みを持つ企業や、IPG Photonics、Boston Scientific、Olympus、Karl Storzといった医療機器大手が存在し、激しい技術開発競争を繰り広げています。地域別に見ると、北米と欧州が現在の市場を牽引していますが、中国、インドをはじめとするアジア太平洋地域では、今後最も高い成長率が予測されています。しかし、外科用レーザーの導入には、高額な初期投資、専門的な知識と技術を持つ医師やスタッフの育成、そして各国の厳格な医療機器規制への対応といった課題も存在します。特に、高度な技術を要するレーザー機器の操作には十分なトレーニングと経験が求められるため、教育プログラムの充実が市場普及の鍵となります。

そして、将来展望としては、グローバル外科用レーザーの未来は、技術革新と医療ニーズの多様化によって、非常に明るいものと予測されます。今後、レーザー機器はさらなる小型化、高機能化が進み、よりコンパクトで使いやすいデバイスが開発されるでしょう。複数の波長やモードを組み合わせた多機能レーザーシステムが登場し、一台で多様な治療に対応できるようになる可能性もあります。個別化医療の進展に伴い、患者一人ひとりの病態に合わせた最適なレーザー治療プロトコルが確立され、よりパーソナライズされた治療が提供されるようになるでしょう。人工知能(AI)との融合は、診断から治療計画、術中のリアルタイムガイダンス、術後の予後管理まで、外科用レーザー治療の全プロセスを革新する可能性を秘めています。AIがレーザーの出力や照射パターンを自動で最適化し、治療精度を向上させることが期待されます。また、非侵襲性や超低侵襲性の追求は引き続き重要なテーマであり、身体への負担を極限まで減らす治療法の開発が進むでしょう。癌治療における光線力学療法(PDT)のさらなる進化や、再生医療、ドラッグデリバリーシステムへの応用など、新たな応用分野の開拓も期待されています。同時に、より厳格な安全性基準の確立と国際的な標準化の推進が、グローバル市場での普及を加速させる上で不可欠となります。