大判印刷市場 規模・シェア分析 – 成長動向・予測 (2025-2030年)

大判印刷市場レポートは、プリンタータイプ(インクジェット、レーザー)、コンポーネント(ハードウェア、ソフトウェア)、印刷技術(水性、溶剤、UV硬化型、ラテックス)、インクタイプ(染料、顔料、エコソルベント)、印刷幅、用途(サイネージ、CADなど)、エンドユーザー(広告、繊維など)、および地域によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

大判印刷市場の概要:成長トレンドと2030年までの予測

このレポートは、プリンタータイプ(インクジェット、レーザー)、コンポーネント(ハードウェア、ソフトウェア)、印刷技術(水性、溶剤、UV硬化型、ラテックス)、インクタイプ(染料、顔料、エコ溶剤)、印刷幅、用途(看板、CADなど)、エンドユーザー(広告、繊維など)、および地域別にセグメント化された大判印刷市場の詳細な分析を提供しています。市場予測は米ドル建ての価値で示されています。

市場概要

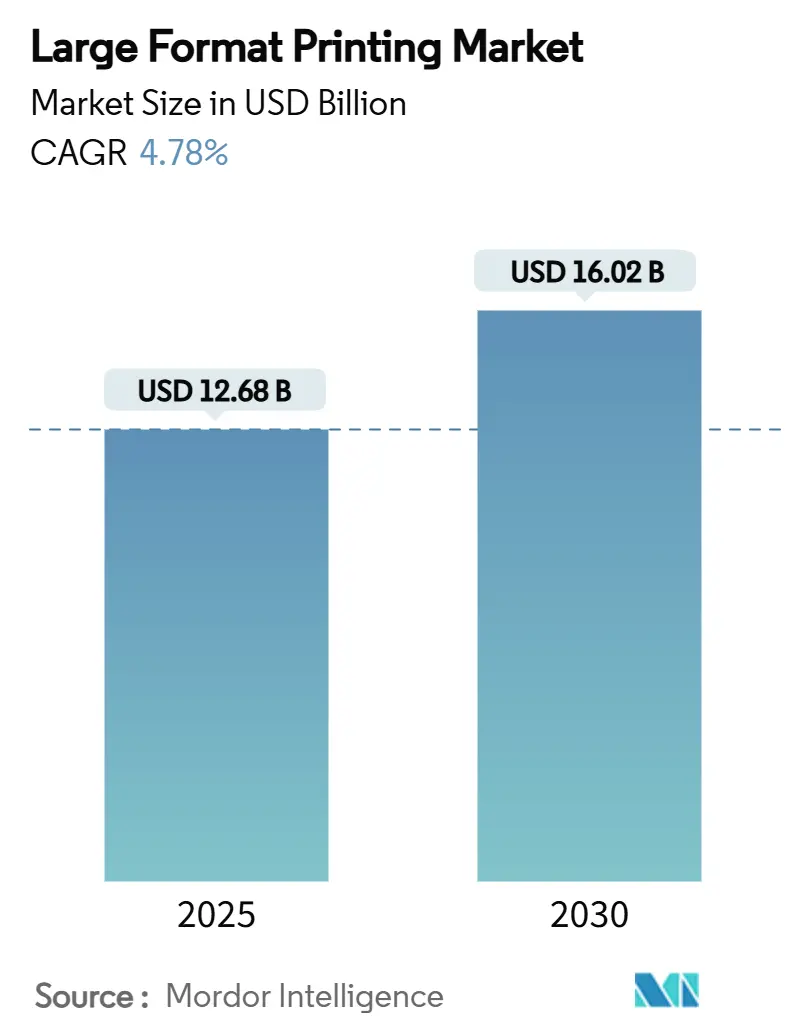

調査期間は2024年から2030年までです。市場規模は2025年に126.8億米ドル、2030年には160.2億米ドルに達すると予測されており、この期間の年平均成長率(CAGR)は4.78%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。

市場分析

大判印刷市場は、持続可能性規制の強化や設備投資コストの上昇にもかかわらず、堅調な成長軌道に乗っています。この市場拡大は、主に以下の3つの構造的変化によって推進されています。

1. 揮発性有機化合物(VOC)排出量を制限する世界的な規制の義務化。

2. 溶剤系インクからUV硬化型およびラテックス系インクへの急速な転換。

3. インク消費量と納期を削減するAI対応のラスターイメージ処理(RIP)ツールの普及。

さらに、フリートの電動化と車両ラッピング広告キャンペーンの組み合わせや、ウェブ・トゥ・プリントのワークフローによるカスタマイズされた装飾品の普及も市場を後押ししています。

一方で、特殊フィルムのサプライチェーンにおける混乱や、デジタル屋外広告(DOOH)用LEDパネルの台頭は、短期的な印刷量を抑制する要因となっています。しかし、ソフトサイネージ、壁紙、テキスタイルプリントに対する幅広い需要が、大判印刷市場を確実に上昇傾向に保っています。

主要な市場動向

主要な市場動向の概要は以下の通りです。

* プリンタータイプ別: 2024年にはインクジェットシステムが市場シェアの78%を占めました。一方、トナーベースのレーザーユニットは2030年までに7.55%のCAGRで拡大すると予測されています。

* インクタイプ別: 2024年にはエコ溶剤インクが市場シェアの32%を占めましたが、UV硬化型インクは2030年までに7.90%のCAGRで成長すると予測されています。

* 用途別: 2024年には看板およびグラフィックが収益シェアの42%を占めました。テキスタイルおよびアパレル印刷は、予測期間中に8.60%のCAGRで最も速い成長を遂げると予想されています。

* 印刷幅別: 2024年には44インチから60インチの機器が市場規模の37%を占めました。72インチを超えるグランドフォーマットシステムは8.11%のCAGRで加速すると予測されています。

* 地域別: 2024年には北米が市場収益の34%を占めました。アジア太平洋地域は2030年までに6.50%のCAGRで成長する見込みです。

市場の推進要因と洞察

市場の成長を牽引する主な要因とその影響は以下の通りです。

* ソフトサイネージおよびテキスタイル広告の需要急増: CAGRに1.20%の影響を与え、アジア太平洋地域と北米で特に強い成長が見られます。

* UV硬化型およびラテックス系インクへの移行とVOC削減: CAGRに0.90%の影響を与え、欧州と北米が中心ですが、アジア太平洋地域にも拡大しています。欧州の指令1999/13/ECにより、印刷工場は従来の溶剤系ラインを廃止し、UVおよびラテックス系インクの採用を推進しています。これにより、即時硬化による乾燥時間の短縮、フロアスペースの確保、無臭出力による室内空気品質基準への適合が可能になります。

* ウェブ・トゥ・プリントによる大量カスタマイズ装飾品の成長: CAGRに0.70%の影響を与え、北米と欧州で先行し、アジア太平洋地域の都市部でも台頭しています。Eコマースのプラットフォームは、消費者のアップロードと自動化されたRIPキューを連携させ、一点物の壁紙、キャンバスアート、ウィンドウフィルムの作成を可能にしています。HPは、デジタル印刷技術の主要プロバイダーとして、この大量カスタマイズ市場の拡大に貢献しています。

市場の課題と制約

市場の成長を妨げる主な要因とその影響は以下の通りです。

* 初期投資コストの高さ: CAGRに-1.10%の影響を与え、特に中小企業にとって参入障壁となっています。デジタル印刷機の購入、設置、ソフトウェアのライセンス、オペレーターのトレーニングには多額の費用がかかります。

* 技術的な複雑さと専門知識の必要性: CAGRに-0.80%の影響を与え、特に新興市場において、熟練したオペレーターの不足が課題となっています。デジタル印刷技術は進化が速く、常に最新の知識とスキルが求められます。

* 従来の印刷方法との競争: CAGRに-0.60%の影響を与え、特に大量生産においては、オフセット印刷などの従来の技術がコスト面で優位に立つ場合があります。デジタル印刷は小ロット生産やパーソナライズされた製品に強みがありますが、大規模な印刷物ではまだコスト効率の課題があります。

市場の機会

市場の成長を促進する新たな機会は以下の通りです。

* 新興市場におけるデジタル印刷の普及: アジア太平洋地域、ラテンアメリカ、アフリカなどの新興市場では、経済成長と都市化の進展に伴い、デジタル印刷の需要が急速に高まっています。これらの地域では、従来の印刷インフラが未発達なため、デジタル技術への直接的な移行が進む可能性があります。

* 環境に配慮した持続可能な印刷ソリューションへの需要増加: 消費者や企業の間で環境意識が高まる中、VOC排出量の少ないUV硬化型やラテックス系インク、水性インクなどの環境負荷の低いデジタル印刷ソリューションへの需要が増加しています。これにより、環境規制の強化も相まって、デジタル印刷の採用が加速すると予想されます。

* 産業用および機能性印刷への応用拡大: デジタル印刷技術は、テキスタイル、セラミックス、ガラス、電子機器など、従来のグラフィック印刷以外の産業分野への応用が拡大しています。特に、3Dプリンティング技術との融合や、スマートパッケージング、ウェアラブルデバイスなどの機能性印刷への展開は、新たな市場機会を創出しています。

市場の脅威

市場の成長を阻害する可能性のある脅威は以下の通りです。

* 原材料価格の変動: インク、メディア、その他の消耗品の原材料価格の変動は、デジタル印刷製品の製造コストに直接影響を与え、利益率を圧迫する可能性があります。特に石油化学製品の価格変動は、インクのコストに大きな影響を与えます。

* 知的財産権侵害のリスク: デジタル技術の普及により、デザインやコンテンツの複製が容易になり、知的財産権の侵害リスクが高まっています。特にウェブ・トゥ・プリントのようなプラットフォームでは、ユーザーがアップロードするコンテンツの著作権管理が課題となります。

* サイバーセキュリティの脅威: デジタル印刷ワークフローの自動化とネットワーク化が進むにつれて、サイバー攻撃やデータ侵害のリスクが増大しています。顧客データやデザインデータが漏洩した場合、企業の信頼性や評判に深刻な影響を与える可能性があります。

セグメンテーション分析

市場は、インクの種類、用途、地域に基づいてセグメント化されています。

インクの種類別

* UV硬化型インク: 高速硬化、耐久性、幅広い素材への対応が特徴で、屋外広告、看板、パッケージングなどに広く使用されています。

* ラテックス系インク: 環境に優しく、無臭であるため、室内装飾、壁紙、テキスタイルなどに適しています。

* 水性インク: 最も環境負荷が低く、食品包装や子供向け製品など、安全性が求められる用途で利用されます。

* 溶剤系インク: 鮮やかな発色と耐久性がありますが、VOC排出の問題から使用が減少傾向にあります。

* その他: 昇華型インク、セラミックインクなど、特定の用途に特化したインクが含まれます。

用途別

* グラフィックアート: ポスター、バナー、看板、車両ラッピングなど、視覚的なコミュニケーションを目的とした印刷物。

* テキスタイル: 衣料品、ホームテキスタイル、ソフトサイネージなど、布地への印刷。

* パッケージング: 段ボール、軟包装、ラベルなど、製品の包装材料への印刷。

* 出版: 書籍、雑誌、パンフレットなど、情報伝達を目的とした印刷物。

* 装飾品: 壁紙、フロアグラフィック、ウィンドウフィルムなど、空間デザインやパーソナライズされたアイテム。

* その他: 産業用印刷、機能性印刷、3Dプリンティングなど、特殊な用途。

地域別

* 北米: 成熟した市場であり、技術革新と高付加価値製品への需要が高い。

* 欧州: 環境規制が厳しく、持続可能な印刷ソリューションへの移行が進んでいる。

* アジア太平洋地域: 最も成長が著しい市場であり、経済成長とデジタル化の進展が需要を牽引している。

* ラテンアメリカ: 経済発展と都市化により、デジタル印刷の採用が加速している。

* 中東・アフリカ: インフラ整備とデジタル化の進展により、新たな市場機会が生まれている。

主要プレーヤー

市場の主要プレーヤーには、以下の企業が含まれます。

* HP Inc.

* Canon Inc.

* Epson Corporation

* Ricoh Company, Ltd.

* Xerox Corporation

* Konica Minolta, Inc.

* Fujifilm Holdings Corporation

* Mimaki Engineering Co., Ltd.

* Roland DG Corporation

* Durst Phototechnik AG

* Agfa-Gevaert Group

* EFI (Electronics For Imaging, Inc.)

* Kornit Digital Ltd.

* Mutoh Industries, Ltd.

* Kyocera Corporation

これらの企業は、製品イノベーション、戦略的提携、M&A、地域拡大などの戦略を通じて、市場での競争力を強化しています。特に、環境に配慮したインク技術の開発や、ウェブ・トゥ・プリントプラットフォームとの連携、産業用デジタル印刷ソリューションの提供に注力しています。

結論

デジタル印刷市場は、技術革新、環境意識の高まり、パーソナライゼーション需要の増加により、今後も力強い成長が期待されます。特にアジア太平洋地域における需要の拡大と、UV硬化型およびラテックス系インクへの移行が市場を牽引する主要な要因となるでしょう。しかし、初期投資コストの高さや従来の印刷方法との競争など、いくつかの課題も存在します。市場プレーヤーは、これらの課題を克服し、新たな機会を捉えるために、継続的な研究開発と戦略的なパートナーシップが不可欠です。

このレポートは、大判印刷市場に関する詳細な分析を提供しています。調査の仮定、範囲、調査方法、エグゼクティブサマリーから始まり、市場の現状、成長予測、競争環境、そして将来の展望までを網羅しています。

市場規模と成長予測:

大判印刷市場は、2025年には126.8億米ドルの規模に達すると評価されています。その後、年平均成長率(CAGR)4.78%で拡大し、2030年には160.2億米ドルに達すると予測されています。

市場の推進要因:

市場の成長を牽引する主な要因としては、ソフトサイネージやテキスタイル広告の需要急増が挙げられます。また、VOC(揮発性有機化合物)排出量を削減できるUV硬化型インクやラテックスインクへの移行が進んでいることも重要です。Web-to-printによる大量カスタマイズ装飾の成長、AI駆動型RIPソフトウェアによるインクとワークフローの最適化も市場を活性化させています。さらに、グリーンビルディングにおけるVOC規制が壁紙印刷を後押しし、フリートの電動化が車両ラッピング広告の新たな機会を創出しています。

市場の阻害要因:

一方で、市場の成長を抑制する要因も存在します。産業用大判印刷システムは総所有コストが高く、特に中小企業にとって導入の障壁となっています。デジタル屋外広告(DOOH)のLEDディスプレイがバナー需要を奪っていることや、特殊PETバックライトフィルムのサプライチェーンの不安定性も課題です。また、データプライバシー規制がパーソナライズされたWeb-to-printキャンペーンに制限を課す可能性も指摘されています。

主要な市場セグメントとトレンド:

* プリンタータイプ別: インクジェットプリンターが2024年の市場シェアの78%を占め、依然として優位に立っています。しかし、レーザープリンターは年平均成長率7.55%で最も急速に成長しているセグメントです。

* 印刷技術・インクタイプ別: UV硬化型インクは、厳しいVOC規制への対応、即時硬化性、多様な基材への優れた接着性により、2030年まで年平均成長率7.90%で人気が高まると予測されています。ラテックス、昇華型、水性顔料インクなども重要な技術です。

* アプリケーション別: サイネージ&グラフィックス、CAD&テクニカルドローイング、テキスタイル&アパレル印刷、パッケージング&ラベル、装飾&壁紙、車両ラッピング、写真&ファインアートなど、幅広い用途で利用されています。

* エンドユーザー産業別: 広告・マーケティングサービスプロバイダー、テキスタイル・アパレルメーカー、建築・エンジニアリング・建設(AEC)企業、パッケージングコンバーター、写真ラボ・スタジオ、小売・POPスペシャリストなどが主要なエンドユーザーです。

* 地域別: アジア太平洋地域は、製造業の成長とカスタマイズ装飾に対する需要の高まりにより、年平均成長率6.50%で最も急速に成長する地域と予測されています。北米、ヨーロッパ、南米、中東・アフリカも重要な市場です。

競争環境:

レポートでは、市場の集中度、主要企業の戦略的動向、市場シェア分析が詳細に記述されています。HP Inc.、Canon Inc.、Seiko Epson Corporation、Roland DG Corporation、Mimaki Engineering Co., Ltd.、Ricoh Company Ltd.、Agfa-Gevaert Group、Durst Group AG、Konica Minolta Inc.、Electronics For Imaging (efi)など、多数の主要企業がプロファイルされています。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向などが分析されています。

市場機会と将来の展望:

市場には、未開拓の分野や満たされていないニーズが存在し、これらが将来の成長機会となると分析されています。技術革新と持続可能性への意識の高まりが、市場のさらなる発展を促進すると見込まれています。

以上が、大判印刷市場に関するレポートの主要なポイントの概要です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ソフトサイネージおよびテキスタイル広告の需要急増

- 4.2.2 UV硬化型およびラテックスへの移行によるVOC削減

- 4.2.3 Web-to-printによる大量カスタム装飾の成長

- 4.2.4 インクとワークフロー最適化のためのAI駆動型RIPソフトウェア

- 4.2.5 グリーンビルディングのVOC規制による壁紙印刷の促進

- 4.2.6 フリートの電動化による車両ラッピング広告スペースの拡大

- 4.3 市場の阻害要因

- 4.3.1 産業用LFPシステムの総所有コストの高さ

- 4.3.2 デジタル屋外LEDによるバナー需要の共食い

- 4.3.3 特殊PETバックライトフィルムのサプライチェーンの変動性

- 4.3.4 パーソナライズされたWeb-to-printキャンペーンにおけるデータプライバシーの制限

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 プリンタータイプ別

- 5.1.1 インクベース(インクジェット)プリンター

- 5.1.2 トナーベース(レーザー)プリンター

- 5.2 コンポーネント別

- 5.2.1 ハードウェア(プリンター)

- 5.2.2 ソフトウェアおよびRIP

- 5.2.3 消耗品(インク、メディア)

- 5.3 印刷技術別

- 5.3.1 水性

- 5.3.2 溶剤

- 5.3.3 UV硬化型

- 5.3.4 ラテックス / レジン

- 5.3.5 昇華型

- 5.4 インクタイプ別

- 5.4.1 水性染料ベース

- 5.4.2 水性顔料

- 5.4.3 エコソルベント

- 5.4.4 UV硬化型

- 5.4.5 ラテックス

- 5.4.6 昇華

- 5.5 印刷幅別

- 5.5.1 17インチ – 24インチ

- 5.5.2 24インチ – 44インチ

- 5.5.3 44インチ – 60インチ

- 5.5.4 60インチ – 72インチ

- 5.5.5 72インチ以上(大判)

- 5.6 用途別

- 5.6.1 サイネージおよびグラフィック

- 5.6.2 CADおよび技術図面

- 5.6.3 テキスタイルおよびアパレル印刷

- 5.6.4 パッケージングおよびラベル

- 5.6.5 装飾および壁紙

- 5.6.6 車両ラッピング

- 5.6.7 写真およびファインアート

- 5.7 エンドユーザー産業別

- 5.7.1 広告およびマーケティングサービスプロバイダー

- 5.7.2 テキスタイルおよびアパレルメーカー

- 5.7.3 建築、エンジニアリング、建設(AEC)企業

- 5.7.4 パッケージングコンバーター

- 5.7.5 写真ラボおよびスタジオ

- 5.7.6 小売およびPOPスペシャリスト

- 5.7.7 その他

- 5.8 地域別

- 5.8.1 北米

- 5.8.1.1 米国

- 5.8.1.2 カナダ

- 5.8.1.3 メキシコ

- 5.8.2 南米

- 5.8.2.1 ブラジル

- 5.8.2.2 アルゼンチン

- 5.8.2.3 南米のその他の地域

- 5.8.3 ヨーロッパ

- 5.8.3.1 ドイツ

- 5.8.3.2 イギリス

- 5.8.3.3 フランス

- 5.8.3.4 イタリア

- 5.8.3.5 ロシア

- 5.8.3.6 ヨーロッパのその他の地域

- 5.8.4 アジア太平洋

- 5.8.4.1 中国

- 5.8.4.2 日本

- 5.8.4.3 インド

- 5.8.4.4 韓国

- 5.8.4.5 東南アジア

- 5.8.4.6 アジア太平洋のその他の地域

- 5.8.5 中東およびアフリカ

- 5.8.5.1 中東

- 5.8.5.1.1 GCC

- 5.8.5.1.2 トルコ

- 5.8.5.1.3 中東のその他の地域

- 5.8.5.2 アフリカ

- 5.8.5.2.1 南アフリカ

- 5.8.5.2.2 ナイジェリア

- 5.8.5.2.3 アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 HP Inc.

- 6.4.2 Canon Inc.

- 6.4.3 Seiko Epson Corporation

- 6.4.4 Roland DG Corporation

- 6.4.5 Mimaki Engineering Co., Ltd.

- 6.4.6 Ricoh Company Ltd.

- 6.4.7 Agfa-Gevaert Group

- 6.4.8 Durst Group AG

- 6.4.9 Konica Minolta Inc.

- 6.4.10 Electronics For Imaging (efi)

- 6.4.11 Xerox Holdings Corp.

- 6.4.12 Mutoh Holdings Co., Ltd.

- 6.4.13 Fujifilm Holdings Corp.

- 6.4.14 Brother Industries Ltd.

- 6.4.15 Shenzhen Runtianzhi Digital (Flora)

- 6.4.16 SwissQprint AG

- 6.4.17 Inca Digital Printers Ltd.

- 6.4.18 Kornit Digital Ltd.

- 6.4.19 ColorJet Group

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

大判印刷とは、その名の通り、通常の印刷物よりもはるかに大きなサイズで印刷を行う技術の総称でございます。具体的には、A0サイズを超えるような大型のポスター、看板、バナー、壁紙、車両ラッピングなど、視覚的なインパクトを重視する用途に用いられます。一般的なオフィスプリンターや家庭用プリンターでは対応できない広範囲のメディアに、高精細な画像や文字を再現することが特徴です。その目的は、遠距離からでも視認できる情報伝達や、空間全体を装飾するデザイン表現にあり、広告、宣伝、イベント、建築、インテリアなど、多岐にわたる分野で不可欠な役割を担っております。

大判印刷には、用途や素材、求める品質に応じて様々な印刷方式が採用されております。

最も広く普及しているのは、インクジェット方式でございます。インクジェット方式は、微細なインク滴をメディアに直接噴射し、多品種小ロットから大ロットまで柔軟に対応できる点が強みです。インクの種類も豊富で、屋内で使用される水性インク、屋外での長期使用に耐える溶剤インク、環境負荷が低く多様な素材に定着するUVインクやラテックスインクなどがございます。UVインクは、熱に弱い素材や凹凸のある素材にも印刷可能で、汎用性の高さから近年特に注目されております。

次に、オフセット印刷も大判印刷の一種として存在します。こちらは主に大量生産を目的とし、高い品質と安定した色再現が求められる場合に採用されますが、設備が大掛かりなため、限られた用途で用いられます。

また、シルクスクリーン印刷も大判印刷に利用されることがあります。これは、インク層を厚く乗せることができ、耐久性や発色性に優れるため、特殊な素材や屋外看板などに適しております。

大判印刷の用途は非常に広範でございます。

まず、広告・宣伝分野では、屋外広告としてビルの壁面バナー、ビルボード、店舗看板、イベントフラッグなどが挙げられます。屋内広告としては、駅構内や商業施設内の大型ポスター、イベントブースのバックパネル、POP、フロアグラフィックなど、消費者の目を引く媒体に活用されております。交通広告においても、電車やバスの車体全体を覆うラッピング広告は、大判印刷の代表的な活用例でございます。

建築・インテリア分野では、壁紙や床材のデザイン印刷、窓ガラスに貼るウィンドウグラフィック、店舗やオフィスの内装装飾として、空間デザインに深みと個性を与える役割を担っております。

その他にも、展示会やイベントでのブース装飾、車両ラッピング、美術作品の複製、地図や設計図の出力、さらにはファッションやテキスタイルデザインにおける生地への印刷など、その活用範囲は日々拡大しております。

大判印刷の品質と効率を支えるためには、様々な関連技術が不可欠でございます。

まず、印刷データを適切に処理するRIP(Raster Image Processor)ソフトウェアは、画像データをプリンターが解釈できる形式に変換し、色管理や出力品質を最適化する上で中心的な役割を果たします。

また、CAD/CAMシステムは、建築図面や精密な部品の設計図を大判で出力する際に用いられ、高い精度が求められる分野で重宝されます。

印刷後の加工技術も重要で、特にラミネート加工は、印刷物の表面を保護し、耐候性や耐久性を向上させるだけでなく、質感を与えることで視覚的な魅力を高めます。

さらに、カッティングプロッターは、印刷されたグラフィックを任意の形状に正確にカットするために使用され、文字の切り出しや複雑なデザインの作成に貢献します。

大判印刷では、印刷するメディア(素材)の選択も非常に重要です。紙、布、フィルム、アクリル、木材、金属など、用途や環境に応じて最適な素材が選ばれ、それぞれの素材特性を活かした表現が可能となります。

そして、色の一貫性と再現性を確保するカラーマネジメント技術は、異なるデバイス間での色のズレを最小限に抑え、ブランドイメージの維持やデザインの意図を正確に伝える上で欠かせません。

大判印刷市場は、近年、デジタル技術の進化と社会のニーズの変化に伴い、多様な動きを見せております。

市場成長の背景には、イベントや展示会の増加、店舗の差別化戦略、デジタルサイネージとの連携、パーソナライズされた広告需要の高まりがございます。特に、短納期で多品種小ロットの印刷物に対応できるデジタル大判印刷機の普及は、市場の柔軟性を高め、新たなビジネスチャンスを生み出しております。

一方で、市場はいくつかの課題にも直面しております。環境負荷への意識の高まりから、インクやメディアの環境対応が求められ、リサイクル可能な素材やVOCの少ないインクへの移行が進んでおります。また、印刷コストの競争激化、技術者の育成、そしてデジタルサイネージやオンライン広告といった代替手段との競合も課題として挙げられます。

現在のトレンドとしては、環境配慮型製品へのシフト、オンデマンド印刷による多品種小ロット生産の効率化、高付加価値な特殊印刷の需要増加、IoT技術との連携によるスマートな広告運用などが挙げられます。

大判印刷の将来は、技術革新と社会の変化に適応しながら、さらなる進化を遂げると予測されております。

技術面では、印刷速度の向上、高精細化、そしてより多様な素材への対応能力が進化し続けるでしょう。特に、3Dプリンティング技術との融合により、立体的な造形物への直接印刷や、触覚に訴えかけるテクスチャ印刷など、表現の幅が広がる可能性を秘めております。AIを活用したデザイン支援や、自動化された生産プロセスも、効率性と品質の向上に寄与すると考えられます。

新素材の開発も重要な要素です。環境負荷の低いバイオマス素材やリサイクル素材の普及はもちろんのこと、導電性インクを用いたスマートポスター、発光するメディアなど、機能性を持ったメディアが登場することで、大判印刷の用途はさらに拡大するでしょう。

用途の面では、医療分野での精密な人体模型、教育現場での大型教材、エンターテイメント分野での背景グラフィック、さらには個人が楽しむパーソナルなアート作品など、多様な領域での活用が期待されます。

持続可能性への配慮は、今後も業界全体の重要なテーマであり続けるでしょう。インクやメディアのリサイクルシステムの確立、省エネルギー型の印刷機の開発、そして環境規制への積極的な対応が求められます。

最終的には、オンラインプラットフォームとの連携を強化し、ARやVRといったデジタル技術と融合することで、物理的な印刷物とデジタルコンテンツがシームレスに連携する、新たな情報伝達・表現の形が生まれる可能性を秘めております。大判印刷は、単なる情報伝達手段に留まらず、感動や体験を創造するメディアとして、その価値を高めていくことでしょう。