二酸化炭素回収・貯留 市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

炭素回収・貯留市場レポートは、技術(燃焼前回収、燃焼後回収、酸素燃焼回収)、エンドユーザー産業(石油・ガス、石炭・バイオマス発電所、鉄鋼、セメント、化学)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

炭素回収・貯留(CCS)市場の概要と予測レポート2030

市場概要

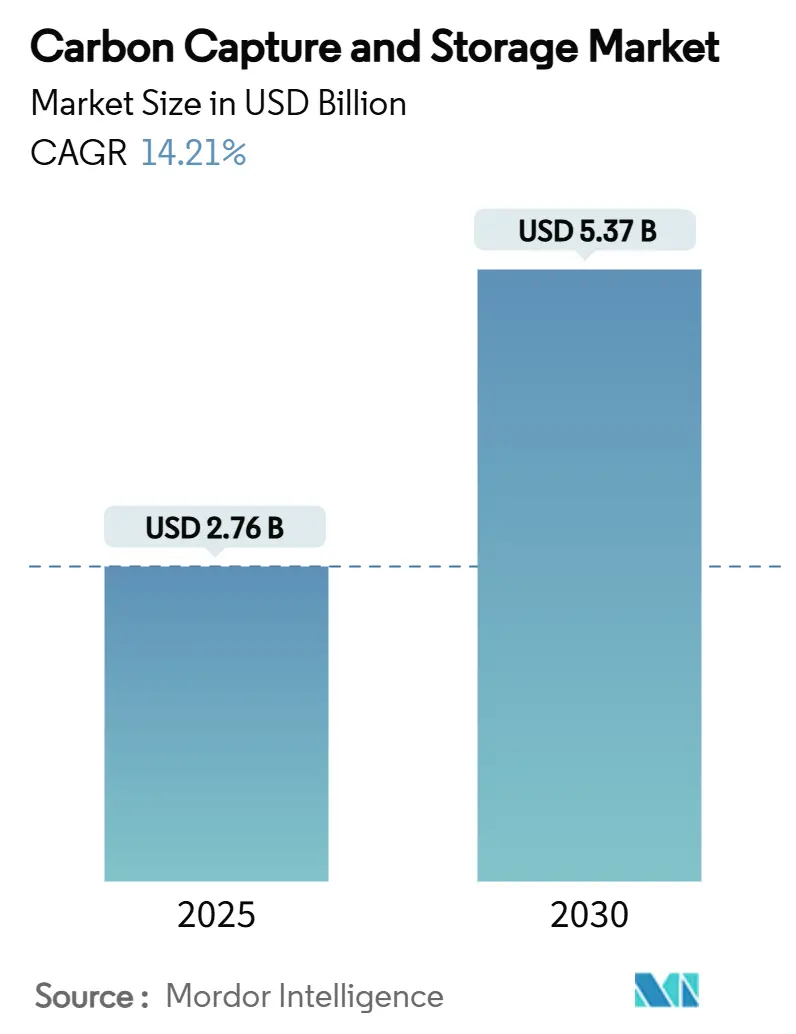

炭素回収・貯留(CCS)市場は、2025年には27.6億米ドルと推定され、2030年までに53.7億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は14.21%が見込まれています。この市場の拡大は、規制圧力の高まり、回収技術の成熟、そして重工業が専用の排出削減ソリューションなしにはネットゼロ目標を達成できないという認識によって支えられています。政府は排出量上限を厳格化し、炭素価格設定スキームを拡大し、税制優遇措置を強化しており、これによりCCSは試験段階から商業展開へと移行する価格シグナルが生まれています。政策支援と技術コストの低下が相まって、石油大手や産業コングロマリットからの民間資本も引き付けられています。彼らはCCSを将来の炭素負債に対するヘッジと見なしています。再生可能エネルギーとの競争は市場の見通しを抑制するものの、セメント、鉄鋼、化学、精製などの産業では実用的な代替手段がほとんどなく、CCSは一時的な選択肢ではなく構造的な要件となっています。

市場の推進要因

CCS市場の成長を牽引する主な要因は以下の通りです。

1. CO₂-EOR(二酸化炭素を利用した原油増進回収)プロジェクトの需要増加: 回収した炭素を収益化しつつ、成熟した油田からの生産を延長できるため、二重の収益源を生み出します。これにより、初期の導入段階で回収拠点が利益を生む資産となり、インフラ整備が加速されます。

2. 炭素価格設定および排出量取引制度(ETS)の拡大: 炭素市場はキャップ・アンド・トレードを超え、国境調整メカニズムやセクター別課徴金を含むようになり、規制対象地域へ輸出する製造業者の経済計算を変えています。EUの炭素国境調整メカニズム(CBAM)は、輸入される排出量集約型製品にシャドー価格を適用し、海外生産者にCCSへの投資を促しています。

3. より厳格な国家ネットゼロ法制: 法的拘束力のある2050年ネットゼロ目標は、重排出企業に信頼できる脱炭素化経路を示すよう義務付けるセクターレベルの基準へと波及しており、CCSはほとんどの戦略で明示的に引用されています。

4. 低炭素合成燃料プロジェクトの規模拡大: 航空および海運業界は、電化だけでは2050年の気候目標を達成できないため、CO₂を原料とするパワー・トゥ・リキッド(PtL)やe-メタノールに注目しています。これにより、回収事業者にとって代替収益チャネルが生まれ、永久貯留よりも高い価格設定が可能となり、循環型炭素利用を支援します。

5. 直接空気回収(DAC)施設の建設と貯留ニーズ: DAC技術の発展も、CCS市場の成長を後押ししています。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

1. CCSプラントの高い設備投資(CAPEX)と運用コスト(OPEX): 産業規模の施設には通常5億~8億米ドルの初期投資が必要であり、政策の確実性が低い地域では資金調達が困難です。また、エネルギーペナルティによりプラント効率が15~30%低下するため、運用コストも高くなります。

2. 安価な再生可能エネルギーの魅力の高まり: 太陽光発電や風力発電の入札価格は、新規の化石燃料発電容量をしばしば下回ります。既存の石炭火力発電所にCCSを追加することは、再生可能エネルギーと貯蔵を組み合わせた方が同等かそれ以下の均等化発電原価(LCOE)を達成できる場合、魅力が薄れます。

3. 陸上CO₂パイプラインに対する住民の反対: 特に北米の農村部やヨーロッパでは、CO₂パイプラインの建設に対する住民の反対が、プロジェクトの遅延や中止につながる可能性があります。

セグメント分析

技術別:

2024年には、燃焼前回収が炭素回収・貯留市場シェアの82.19%を占めました。これは、精製所や化学コンプレックスで一般的な水蒸気メタン改質器やバイオマスガス化装置との相性が良く、数十年にわたる運用データと新規建設時の追加コストの低さから恩恵を受けています。しかし、このプロセスは20~25%のエネルギーペナルティを課し、溶剤再生には多額の資本が必要です。

一方、酸素燃焼回収は、2030年までに18.51%のCAGRで成長すると予測されています。これは、ブレーヴィクセメント工場のようなプロジェクトによって推進されており、排ガス分離を大幅に行うことなくプロセス排出物を回収できます。純酸素で燃料を燃焼させることで、排ガス流がほぼ純粋なCO₂となり、下流の圧縮が簡素化されます。重工業が最小限の効率損失で大幅な排出削減を目指す中、酸素燃焼回収の市場シェアは急速に拡大し、燃焼前回収の長年のリードに挑戦すると予想されます。

最終用途産業別:

2024年には、石油・ガス部門が炭素回収・貯留市場規模の69.83%を占めました。これは、成熟したCO₂-EORシステムと広範なパイプラインネットワークを活用しているためです。

しかし、化学産業は2025年から2030年にかけて25.76%のCAGRで成長すると予測されています。アンモニアやメタノール生産者が既存のプロセスにブルー水素を統合し、炭素強度ベンチマークを満たそうとしているためです。CFインダストリーズのルイジアナ工場(年間50万トンのCO₂を回収)は、45Q税額控除と確保されたオフテイク契約が組み合わされることで、競争力のある経済性を示しています。鉄鋼やセメント産業は、燃料転換だけではプロセス排出物を回避できないため、引き続きCCSの必要性が高いユーザーです。

地域分析

北米は2024年に炭素回収・貯留市場シェアの51.24%を占め、市場をリードしました。これは、直接空気回収に1トンあたり85米ドル、ポイントソース回収に60米ドルを提供する寛大な45Q税額控除によって支えられています。米国メキシコ湾岸地域には、排出源、パイプライン回廊、塩水帯水層が集中しており、エクソンモービルが提案する1000億米ドルのヒューストン・シップ・チャンネル・ネットワークのようなハブ構想を可能にしています。カナダも、DAC設備に60%、その他の回収システムに50%の投資税額控除を提供し、地域を補完しています。

ヨーロッパは、2025年から2030年の間に26.64%という最速のCAGRを記録すると予測されています。イノベーション基金、EU ETS、そして2025年にCO₂注入を開始したノルウェーの先駆的なロングシッププロジェクトによって支えられています。ドイツのCCS法案は陸上貯留禁止を解除し、北ドイツ盆地の利用を可能にし、オランダはポルソスハブを推進し、英国はHyNetとTeessideクラスターを推進しています。炭素価格設定、国境関税、専用の公的助成金の組み合わせが民間投資を加速させ、ヨーロッパが先行する北米との差を縮めることを確実にしています。

アジア太平洋地域は、中国の2060年カーボンニュートラル誓約と、2025年の初の酸素燃焼セメント実証プロジェクトによって、長期的に最大の成長が見込まれています。日本はオーストラリアと液化CO₂の輸送ルートを共同開発しており、重工業地帯とボナパルト盆地のオフショア貯留施設を結びつけています。インドネシアは2030年までに15のCCSプロジェクトを目標とし、豊富な深部塩水帯水層を活用しています。韓国のグリーンニューディールは、鉄鋼および石油化学分野でのCCS支出を計上しています。しかし、この地域は規制の断片化と手頃な資金調達へのアクセスという課題を抱えており、本格的な離陸は2030年以降になる可能性があります。

競争環境

炭素回収・貯留市場は中程度の集中度を示しており、上位5社(エクソンモービル、SLB Capturi、シェル、エクイノール、トタルエナジーズ)が設置済み回収能力の45%強を支配しています。これは、豊富な資本と垂直統合されたプロジェクトポートフォリオを反映しています。石油大手は、中核資産の将来性を確保しつつ、地下専門知識を収益化するためにCCSを展開しています。

Aker Carbon Capture、Carbon Clean、Svanteなどの技術専門企業は、モジュール性や1トンあたりのコスト指標で競争し、しばしばエンジニアリング・調達・建設(EPC)企業と提携してグローバルプロジェクトにアクセスしています。SLBとAker Carbon Captureの2025年の合弁事業であるSLB Capturiの設立は、研究開発から合理化された商業化への移行を象徴しており、独自の溶剤とプロジェクト実行能力を組み合わせています。

競争の激しさは、標準化された1日あたり400トン規模のユニットにおけるホワイトスペースの機会によってさらに形成されており、中規模排出企業向けのプラグアンドプレイ展開を可能にしています。Carbon CleanのCycloneCCは、従来の設計と比較して設置面積を90%削減すると主張しており、大規模な吸収装置を設置するスペースがないセメント、ガラス、鉄鋼工場をターゲットにしています。

ClimeworksやHeirloomのような直接空気回収(DAC)専門企業は、ネガティブエミッションクレジットの並行サブマーケットを創出し、排出企業のバランスシートから離れた収益源を多様化しています。回収、輸送、永久貯留、およびオプションのCO₂利用を統合するプレーヤーは価格決定力を獲得する一方、純粋な設備ベンダーは、多様な産業ガス全体で耐久性と性能を証明し、シェアを維持する必要があります。

最近の業界動向

* 2025年7月: CFインダストリーズは、ルイジアナ州のアンモニア施設で炭素回収操業を開始しました。これは、米国の肥料産業における初の商業規模のCCSプロジェクトであり、年間50万トンのCO₂を回収できます。この進展は、化学製造におけるCCS技術の経済的実現可能性を示し、より広範な産業導入のモデルを提供します。

* 2025年5月: SLB Capturiは、ノルウェーのブレーヴィクCCSプロジェクトで初のCO₂回収操業を完了し、ハイデルベルグ・マテリアルズのセメント工場から1,000トンのCO₂を回収しました。この施設は、セメント生産現場における世界初の産業規模の炭素回収設備であり、高排出産業用途におけるCCS技術の商業的実現可能性を示しています。

炭素回収・貯留(CCS)市場レポートの概要

本レポートは、炭素回収・貯留(CCS)市場に関する詳細な分析を提供しています。CCSは、化石燃料を使用する発電所やセメント、鉄鋼、化学産業などの工業プロセスから排出される二酸化炭素(CO2)の最大90%を回収し、大気中への放出を防ぐ重要な技術です。このプロセスは、CO2の回収から始まります。

市場規模と成長予測

CCS市場は、2025年には27.6億米ドルの規模に達し、2030年までには53.7億米ドルに成長すると予測されています。これは、環境規制の強化と持続可能な社会への移行が背景にあります。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* CO2-EOR(原油増進回収)プロジェクトへの需要の高まり: 回収されたCO2を原油増進回収に利用する動きが活発化しています。

* 炭素価格設定および排出量取引制度(ETS)の拡大: 炭素排出に対する経済的インセンティブがCCS導入を促進しています。

* 各国におけるより厳格なネットゼロ法制の導入: 各国政府が設定する排出削減目標達成のためにCCSが不可欠となっています。

* 低炭素合成燃料プロジェクトの規模拡大: 合成燃料製造プロセスにおけるCO2排出削減にCCSが活用されます。

* 直接空気回収(DAC)施設の建設と貯蔵ニーズ: 大気中のCO2を直接回収するDAC技術の普及に伴い、その貯蔵先としてのCCSの重要性が増しています。

市場の阻害要因

一方で、市場の拡大を妨げる要因も存在します。

* CCSプラントの高い設備投資(CAPEX)および運用コスト(OPEX): 初期投資と維持費用が高額であることが導入の障壁となっています。

* より安価な再生可能エネルギーの魅力の増大: 再生可能エネルギーのコスト競争力向上により、CCSへの投資が相対的に見送られる場合があります。

* 陸上CO2パイプラインに対する住民の反対: CO2輸送インフラの建設に対する地域社会からの抵抗がプロジェクトの遅延や中止につながることがあります。

市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 技術別:

* 燃焼前回収(Pre-combustion Capture): 2024年には市場シェアの82.19%を占め、水素製造やガス化プロセスへの統合が進んでいることから、最も支配的な技術となっています。

* 燃焼後回収(Post-combustion Capture)

* 酸素燃焼回収(Oxy-fuel Combustion Capture)

* 最終用途産業別:

* 石油・ガス

* 石炭・バイオマス発電所

* 鉄鋼

* セメント

* 化学:2025年から2030年にかけて年平均成長率(CAGR)25.76%で最も急速に成長する最終用途産業と予測されています。

* 地域別:

* アジア太平洋(中国、インド、日本、オーストラリア、韓国など)

* 北米(米国、カナダ、メキシコ)

* 欧州(ドイツ、英国、フランス、ノルウェー、オランダ、ロシアなど):EU排出量取引制度(EU ETS)やイノベーション基金といった強力な政策手段、およびノルウェーの「ノーザンライツ」のような画期的なプロジェクトに支えられ、2025年から2030年にかけて年平均成長率26.64%で最高の地域成長を記録すると予想されています。

* 南米(ブラジル、アルゼンチンなど)

* 中東・アフリカ(サウジアラビア、南アフリカなど)

レポートでは、これら主要地域内の12カ国における市場規模と予測を収益(米ドル)ベースで提供しています。

競争環境

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア、およびランキング分析が含まれます。Air Liquide、Aker Solutions、三菱重工業、Shell plc、TotalEnergiesなど、主要22社の企業プロファイルが詳細に記述されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が網羅されています。

市場機会と将来展望

本レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 CO₂-EORプロジェクトの新たな需要

- 4.2.2 炭素価格設定およびETSスキームの拡大

- 4.2.3 より厳格な国家ネットゼロ法制

- 4.2.4 低炭素合成燃料プロジェクトの規模拡大

- 4.2.5 貯蔵を必要とする直接空気回収(DAC)の構築

- 4.3 市場の阻害要因

- 4.3.1 CCSプラントの高いCAPEXとOPEX

- 4.3.2 より安価な再生可能エネルギーの魅力の増大

- 4.3.3 陸上CO₂パイプラインに対する国民の反対

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 技術別

- 5.1.1 燃焼前回収

- 5.1.2 燃焼後回収

- 5.1.3 酸素燃焼回収

- 5.2 エンドユーザー産業別

- 5.2.1 石油・ガス

- 5.2.2 石炭・バイオマス発電所

- 5.2.3 鉄鋼

- 5.2.4 セメント

- 5.2.5 化学

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 オーストラリア

- 5.3.1.5 韓国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 ノルウェー

- 5.3.3.5 オランダ

- 5.3.3.6 ロシア

- 5.3.3.7 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Air Liquide

- 6.4.2 Aker Solutions

- 6.4.3 Baker Hughes

- 6.4.4 Carbon Clean

- 6.4.5 CF Industries Holdings, Inc.

- 6.4.6 Climeworks

- 6.4.7 Dakota Gasification Company

- 6.4.8 ENEOS Xplora Inc.

- 6.4.9 Equinor ASA

- 6.4.10 Exxon Mobil Corporation

- 6.4.11 Fluor Corporation

- 6.4.12 General Electric Company

- 6.4.13 Halliburton

- 6.4.14 Honeywell International LLC

- 6.4.15 Linde plc

- 6.4.16 MITSUBISHI HEAVY INDUSTRIES, LTD.

- 6.4.17 Occidental Petroleum Corporation

- 6.4.18 Shell plc

- 6.4.19 Siemens Energy

- 6.4.20 SLB Capturi

- 6.4.21 Svante Technologies Inc

- 6.4.22 TotalEnergies

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

二酸化炭素回収・貯留(CCS)は、地球温暖化対策の重要な柱の一つとして世界的に注目されている技術体系です。これは、発電所や工場などの大規模な排出源から発生する二酸化炭素(CO2)を大気中に放出される前に分離・回収し、その後、地中深くに安全に貯留する一連のプロセスを指します。その目的は、大気中のCO2濃度の上昇を抑制し、気候変動の影響を緩和することにあります。

CCSの主要な要素は、CO2の「回収」と「貯留」の二つに大別されます。回収技術には、主に三つのアプローチがあります。一つ目は「燃焼後回収」で、燃料を燃焼させた後の排ガスからCO2を分離する方法です。これは既存の発電所や工場に比較的容易に適用できるため、最も広く研究・開発が進んでいます。化学吸収法(アミン溶液など)、物理吸収法、膜分離法などが代表的です。二つ目は「燃焼前回収」で、燃料を燃焼させる前にCO2を分離する方法です。石炭ガス化複合発電(IGCC)などで用いられ、燃料を水素とCO2に変換し、高濃度のCO2を分離します。三つ目は「酸素燃焼」で、純酸素を用いて燃料を燃焼させることで、CO2濃度が非常に高い排ガスを得て、回収を容易にする方法です。

回収されたCO2は、パイプラインや船舶などを用いて貯留サイトまで輸送されます。貯留技術としては、主に地中貯留が用いられます。最も有望視されているのは「帯水層貯留」で、地下深部の塩水を含む多孔質の岩石層にCO2を圧入する方法です。その貯留容量は非常に大きいとされています。次に「枯渇油ガス田貯留」があり、これは過去に石油や天然ガスが生産された地層にCO2を圧入するものです。地質構造がよく調査されており、貯留実績も豊富です。また、「採掘不能な石炭層貯留」も検討されており、CO2が石炭に吸着される特性を利用します。これはメタン回収との併用(ECBM)も可能です。かつては海洋貯留も検討されましたが、環境影響への懸念から現在は主流ではありません。

CCSの用途は多岐にわたります。最も一般的なのは、石炭火力発電所や天然ガス火力発電所といった、大量のCO2を排出する発電施設への適用です。また、製鉄所、セメント工場、化学工場、石油精製所など、プロセス上CO2の排出が避けられない産業分野においても、脱炭素化の重要な手段として導入が進められています。さらに、天然ガスから水素を製造する際に副生するCO2を回収・貯留する「ブルー水素」の製造プロセスや、バイオマス発電とCCSを組み合わせることで大気中のCO2を実質的に削減する「バイオエネルギーとCCS(BECCS)」など、幅広い分野での活用が期待されています。

関連技術としては、回収したCO2を貯留するだけでなく、燃料、化学品、建材、EOR(原油増進回収)などに有効利用する「二酸化炭素有効利用(CCU)」、そしてこれらを統合した「CCUS(Carbon Capture, Utilization, and Storage)」が挙げられます。CCUSは、CO2に経済的価値を与えることで、CCS導入のインセンティブを高める役割を果たします。また、大気中のCO2を直接回収する「直接空気回収(DAC)」も注目されています。これは、排出源が特定できないCO2や、過去に排出されたCO2を回収する手段として、CCSと並行して開発が進められています。貯留されたCO2が漏洩しないか、地震活動に影響がないかなどを監視する「地中貯留モニタリング技術」も、CCSの安全性と社会受容性を確保するために不可欠な技術です。

市場背景としては、パリ協定の目標達成に向けた世界的な脱炭素化の動きが、CCS導入を強く後押ししています。多くの国々が、2050年までのカーボンニュートラル達成を目標に掲げており、その実現にはCCSが不可欠であるとの認識が広まっています。各国政府は、CCSプロジェクトへの補助金、税制優遇、規制緩和などを通じて、その普及を積極的に支援しています。エネルギー企業や重工業企業も、自社の脱炭素戦略の一環としてCCS技術の導入や開発に巨額の投資を行っています。しかし、CCSには依然として課題も多く存在します。回収・輸送・貯留にかかるコストの高さ、一部技術の成熟度不足、貯留場所の選定や安全性に対する社会受容性の確保、国際的な法規制やインフラ整備の遅れなどが挙げられます。

将来展望として、CCSは今後ますますその重要性を増していくと予想されます。技術革新により、回収効率の向上や新素材の開発が進み、コスト削減が実現されるでしょう。各国政府の強力な支援と企業の投資により、大規模なCCSハブやクラスターが世界各地で形成され、CO2の広域輸送・貯留インフラが整備される見込みです。CCUSとの連携も強化され、回収したCO2の有効利用が進むことで、CCSの経済性が向上し、導入へのインセンティブが高まるでしょう。特に、DACやBECCSといったネガティブエミッション技術と組み合わせることで、大気中のCO2を積極的に除去する手段としての役割も大きくなります。国際協力の進展により、CO2の越境輸送や貯留に関する国際的な枠組みが構築されれば、さらに大規模なプロジェクトが可能となります。CCSは、産業の脱炭素化を可能にし、持続可能な社会への移行を支援する上で不可欠な技術として、その役割は今後ますます大きくなるでしょう。