ストレッチラッピング・ストラッピング包装自動化市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

ストレッチラッピングおよびストラップ包装自動化市場レポートは、機械タイプ(パレットストレッチラッピング機、パレットストラップ機など)、エンドユーザー産業(食品・飲料、消費財など)、自動化レベル(半自動、全自動など)、包装材料(ポリエチレンストレッチフィルムなど)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

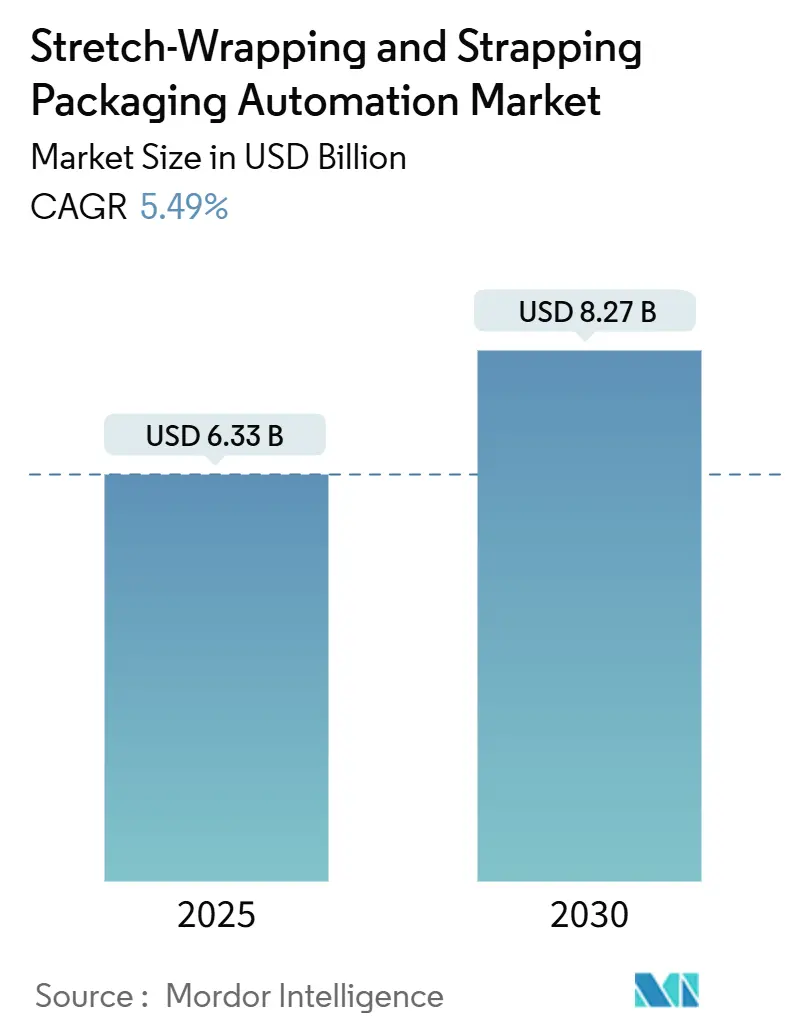

ストレッチラッピングおよびストラップ包装自動化市場は、2014年から2030年を調査期間とし、2025年には63.3億米ドル、2030年には82.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.49%です。電子商取引の拡大、慢性的な労働力不足、および積載安定性に関する厳格な規制が相まって、自動化されたエンドオブライン包装は、製造および物流ネットワークにおいて、望ましいアップグレードから中核的な運用インフラへと変化しています。アジア太平洋地域が現在の需要を牽引しており、世界の生産拠点としての役割と急速に都市化する消費者経済の両方から恩恵を受けています。統合型ストラップ&ラップシステムは、機器の設置面積を縮小し、メンテナンスを簡素化するため注目を集めており、AIを活用した予知保全は投資回収期間を短縮し、機器の稼働時間を向上させています。一方で、樹脂価格の変動や中小企業に求められる高額な初期投資が導入ペースを抑制し、大手多国籍企業と小規模な地域プレイヤーとの間の能力格差を広げています。

市場の成長要因

1. Eコマースの拡大とパレット取扱量の増加: グローバル小売業者の流通ハブでは、2023年と比較して年間40%多くのフルパレットを処理しており、手作業による柔軟性よりもスループットが優先されるようになっています。Amazonが1日あたり5万個の荷物を処理する15の新しいフルフィルメントセンターを稼働させる計画は、オムニチャネルロジスティクスの成長が、ストレッチラッピングおよびストラップ包装自動化市場を基本的なインフラへと変貌させていることを示しています。施設管理者は、1万平方フィート未満の床面積で95%の稼働率を達成できるコンパクトなストラップ&ラップマシンを求めており、OEMはモジュラーコンベア、インラインスキャナー、デジタルパフォーマンスダッシュボードを標準装備として提供するようになっています。Eコマースチャネルは従来のB2B倉庫よりも厳しいフルフィルメントサイクル指標で運用されるため、倉庫管理システムとの監査証跡統合のために、すべてのラップサイクルをデジタルで記録する機器への圧力がかかっています。

2. 人手不足の深刻化: 包装およびマテリアルハンドリング分野では、あらゆる産業経済で求人に対する供給が不足しています。米国だけでも2024年には40万件の製造業の求人が未充足であり、包装関連の職種は特に人材確保が困難です。ドイツの自動車部品サプライヤーは、昨年、自動パレタイジングおよびラッピングラインに28億ユーロ(31億米ドル)を投じ、高賃金工場での新システムの投資回収期間を18~24ヶ月に短縮しました。ベトナムやメキシコのような新興製造拠点では、中間的な労働集約型段階をスキップし、完全に自動化されたソリューションや協働ロボットソリューションへと直接移行しています。この変化により、ラインオペレーターがより付加価値の高いタスクに集中できるようになります。

本レポートは、世界のストレッチラッピングおよびストラップ包装自動化市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から、エグゼクティブサマリー、市場概況、成長予測、競争環境、そして将来の展望に至るまで、多岐にわたる情報が網羅されています。

市場は2030年までに82.7億米ドルに達すると予測されており、2025年からの年平均成長率(CAGR)は5.49%と堅調な成長が見込まれています。

市場を牽引する主な要因としては、Eコマースの拡大に伴うパレット輸送量の増加、EUおよび北米における積載安定性に関する義務的規制の強化、労働力不足を背景としたエンドオブライン自動化への需要の高まりが挙げられます。また、リサイクル可能なストレッチフィルムへの移行、AIを活用した予知保全システムの導入、マイクロフルフィルメントセンターの成長も市場拡大に寄与しています。

一方で、市場の成長を阻害する要因としては、中小企業にとっての初期設備投資(CAPEX)の高さ、機器の複雑性によるダウンタイムリスク、樹脂価格の変動、既存のレガシーラインにおけるレトロフィット互換性の制限などが指摘されています。

地域別に見ると、アジア太平洋地域が製造業の集積と急速な国内需要の増加に支えられ、34.29%の収益シェアで最大の市場を占めています。エンドユーザー産業別では、医薬品・ヘルスケア分野が滅菌包装と厳格なコンプライアンス要件により、年平均成長率7.91%で最も急速な拡大を見せています。

自動化レベルに関しては、労働力不足が手作業の介入を減らし、投資回収期間を短縮する全自動およびロボット統合型セルの導入を加速させています。機械タイプでは、統合型ストラップ&ラップシステムが、2つのプロセスを1つのフレームに統合することで設置面積を削減し、スタンドアロン機と比較して総所有コストを15~20%削減できるため、その人気が高まっています。

包装材料のトレンドとしては、ブランドが循環型包装へのコミットメントを推進していることから、リサイクル可能なPET/PPストラップや薄肉化されたバイオベースフィルムの需要が増加しており、持続可能性への意識が市場を形成しています。

本レポートでは、産業エコシステム分析、規制環境、技術的展望、マクロ経済要因の影響、ポーターのファイブフォース分析といった多角的な視点から市場が詳細に分析されています。競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が提供され、Signode Industrial Group LLC、FROMM Holding AG、Mosca GmbH、Robopac S.p.A.など20社以上の主要企業のプロファイルが掲載されています。

最後に、市場機会と将来の展望、未開拓領域や満たされていないニーズの評価も行われており、市場の全体像と今後の方向性を理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 電子商取引のパレット量の増加

- 4.2.2 EUおよび北米における積載安定性に関する義務的規制

- 4.2.3 労働力不足が最終ラインの自動化を推進

- 4.2.4 リサイクル可能なストレッチフィルムへの移行

- 4.2.5 AIを活用した予知保全

- 4.2.6 マイクロフルフィルメントセンターの成長

- 4.3 市場の阻害要因

- 4.3.1 中小企業にとっての高額な初期設備投資

- 4.3.2 機器の複雑さに伴うダウンタイムのリスク

- 4.3.3 樹脂価格の変動

- 4.3.4 既存ラインにおけるレトロフィット互換性の制限

- 4.4 産業エコシステム分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 業界内の競争

5. 市場規模と成長予測(金額)

- 5.1 機械タイプ別

- 5.1.1 パレットストレッチ包装機

- 5.1.2 パレット結束機

- 5.1.3 水平ストレッチ包装機

- 5.1.4 ストレッチフーダー

- 5.1.5 結束・包装複合機

- 5.2 エンドユーザー産業別

- 5.2.1 食品・飲料

- 5.2.2 消費財

- 5.2.3 医薬品・ヘルスケア

- 5.2.4 建材・化学品

- 5.2.5 Eコマース・小売

- 5.2.6 その他のエンドユーザー産業

- 5.3 自動化レベル別

- 5.3.1 半自動

- 5.3.2 自動

- 5.3.3 ロボット統合型

- 5.4 包装材料別

- 5.4.1 ポリエチレンストレッチフィルム

- 5.4.2 PET/PPストラップ

- 5.4.3 バイオベースおよびリサイクル可能なフィルム

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Signode Industrial Group LLC

- 6.4.2 FROMM Holding AG

- 6.4.3 Mosca GmbH

- 6.4.4 Robopac S.p.A.

- 6.4.5 Aetna Group S.p.A.

- 6.4.6 Samuel, Son & Co., Limited

- 6.4.7 Lantech.com, LLC

- 6.4.8 Cousins Packaging Inc.

- 6.4.9 Orion Packaging Systems LLC

- 6.4.10 Nite-Tec GmbH

- 6.4.11 Transpak Equipment Corp.

- 6.4.12 StraPack Inc.

- 6.4.13 Fuji Machinery Co., Ltd.

- 6.4.14 Wulftec International Inc.

- 6.4.15 Fhope Packaging Machinery Co., Ltd.

- 6.4.16 Gordian Strapping Ltd.

- 6.4.17 Tallpack International B.V.

- 6.4.18 Reisopack S.L.

- 6.4.19 Premier Tech Ltd.

- 6.4.20 M.J. Maillis Romania S.R.L.

- 6.4.21 Youngsun Pack Co., Ltd.

- 6.4.22 Millwood, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ストレッチラッピングとストラッピング包装の自動化は、現代の物流および製造業界において、効率性、安全性、コスト削減を実現するための不可欠な技術として広く認識されております。これらの技術は、製品の輸送・保管における荷崩れ防止、破損保護、防塵・防湿といった基本的な役割に加え、人手不足の解消や生産性向上に大きく貢献しています。

まず、ストレッチラッピングとは、荷物をストレッチフィルムと呼ばれる伸縮性のある薄いプラスチックフィルムで巻き付け、固定・保護する包装方法を指します。このフィルムは、荷物の形状に沿って密着し、パレット積載物などの一体性を高め、輸送中の振動や衝撃から内容物を守ります。一方、ストラッピングとは、PPバンド(ポリプロピレンバンド)やPETバンド(ポリエチレンテレフタレートバンド)などの結束材を用いて、荷物を締め付けて固定する包装方法です。主に、段ボール箱の結束、複数の商品をまとめる、パレット積載物の荷崩れ防止などに用いられます。これらの作業を自動で行うのが「自動化」であり、人手を介さずに機械がフィルムの巻き付けやバンドの結束を完遂するシステムを指します。これにより、作業の高速化、品質の均一化、人件費の削減、そして作業員の負担軽減が実現されます。

自動化されたストレッチラッピング機には、いくつかの種類がございます。最も一般的なのは「ターンテーブル式」で、荷物を載せたターンテーブルが回転し、固定されたフィルムロールからフィルムを巻き付けていく方式です。比較的安価で導入しやすく、様々なサイズの荷物に対応できます。次に、「アーム式(ロータリーアーム式)」は、荷物は固定されたままで、フィルムロールを保持するアームが荷物の周囲を回転しながらフィルムを巻き付ける方式です。重い荷物や不安定な荷物、あるいは床に固定できない荷物に適しています。さらに高速な処理が求められる場合には、「リング式」が採用されます。これは、フィルムロールがリング状の軌道を高速で回転し、そのリングの中を荷物が通過することでラッピングを行う方式で、非常に高い生産性を誇ります。長尺物には「水平式」のラッピング機も存在します。ストラッピング自動機も同様に多様です。半自動機は、作業員がバンドを荷物に回し、機械が締め付けと溶着を行うタイプで、少量生産や多品種少量生産に適しています。全自動機は、荷物を投入するだけで、自動でバンドを掛け、締め付け、溶着までを一貫して行うため、大量生産ラインに組み込まれます。パレット積載物を結束する専用のパレットストラッピング機もあり、縦方向や横方向からバンドを掛けることが可能です。

これらの自動化技術は、多岐にわたる産業分野で活用されています。物流・倉庫業界では、パレットに積載された商品の荷崩れ防止と輸送効率の向上に不可欠です。食品・飲料業界では、ケース商品の結束やパレット化、防塵・防湿対策として利用されます。製造業においては、自動車部品、家電製品、建材、紙製品、化学品など、様々な製品の輸送・保管時の保護に貢献しています。特に、重量物や形状が不揃いな製品の安定化には、ストレッチラッピングとストラッピングの組み合わせが効果的です。また、EC(電子商取引)市場の拡大に伴い、個別の梱包強化や複数商品の同梱にも利用され、商品の破損リスクを低減し、顧客満足度の向上にも寄与しています。

関連技術としては、まず「搬送システム」が挙げられます。コンベア、無人搬送車(AGV)、ロボットアーム(パレタイザー、デパレタイザー)などと連携することで、包装工程全体の自動化・省人化が図られます。次に、「識別・情報管理システム」として、バーコードリーダーやRFID、倉庫管理システム(WMS)などがあり、包装された商品の追跡や在庫管理を効率化します。また、ストレッチラッピングやストラッピングの前後に、シュリンク包装、ストレッチフード包装、段ボール製函・封函機、ラベリング機といった他の包装技術と組み合わせることで、より高度な包装ソリューションが構築されます。安全面では、センサー、インターロック、非常停止ボタンなどの安全装置が不可欠であり、作業員の安全確保と機械の安定稼働を支えています。近年では、薄肉フィルムやリサイクル可能なバンド、省電力モーターなど、省エネ・環境負荷低減に配慮した技術も進化しています。

市場背景としては、いくつかの重要な要因が挙げられます。最も顕著なのは、物流・製造現場における「人手不足の深刻化」です。少子高齢化の進展により労働力確保が困難になる中、自動化は生産性を維持・向上させるための喫緊の課題となっています。また、「EC市場の拡大」は、物流量の爆発的な増加と多品種少量生産への対応を求め、包装工程の効率化と柔軟性を高める必要性を生み出しています。さらに、「物流コストの削減要求」は常に存在し、自動化による省人化や資材の最適化がその解決策として期待されています。商品の「品質・安全性の向上」も重要な要素であり、荷崩れによる事故防止や輸送中の破損リスク低減は、企業の信頼性に関わる問題です。加えて、「環境意識の高まり」から、包装資材の削減、リサイクル可能な素材への転換、省エネルギー化が強く求められており、自動化技術もこれらの要請に応える形で進化を続けています。

将来展望としては、ストレッチラッピング・ストラッピング包装自動化は、さらなる進化を遂げると予測されます。特に、「AI(人工知能)」、「IoT(モノのインターネット)」、「ロボット技術」との融合が加速するでしょう。例えば、AIが最適な包装パターンを自動で判断したり、異常を検知して予知保全を促したりするシステムが普及する可能性があります。自律型ロボットが搬送から包装までを一貫して行うことで、完全な無人化ラインが実現されるかもしれません。また、「スマートファクトリー」の概念が浸透する中で、包装工程が生産ライン全体のデータと連携し、リアルタイムでの最適化が図られるようになります。環境面では、バイオマスプラスチックや紙製バンドなど、より環境負荷の低い資材の開発と普及が進むでしょう。フィルムやバンドの使用量を最小限に抑える薄肉化技術や、リサイクルシステムの構築もさらに進化し、持続可能な社会への貢献が期待されます。多様な形状やサイズの荷物に対応できる「柔軟性」と、多品種少量生産に効率的に対応できる「多様性」も、今後の技術開発の重要なテーマとなるでしょう。最終的には、人とロボットが協調して作業する安全で効率的な作業環境の実現が目指されます。これらの進化により、ストレッチラッピング・ストラッピング包装自動化は、未来の物流・製造現場において、より一層その重要性を高めていくこととなるでしょう。