SRAM(スタティックランダムアクセスメモリ)市場:市場規模・シェア分析、成長トレンドと予測(2025年~2030年)

スタティックランダムアクセスメモリ (SRAM) 市場は、機能 (非同期SRAM、同期SRAM)、製品タイプ (疑似SRAM、不揮発性SRAM、その他の製品タイプ)、メモリ密度 (8Mb以下、8~64Mb、64~256Mb、256Mb超)、エンドユーザー (コンシューマーエレクトロニクス、産業、通信インフラなど)、および地域 (北米、南米、欧州、アジア太平洋、中東およびアフリカ) 別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Static Random Access Memory (SRAM) 市場規模、シェア、成長および調査レポート、2030

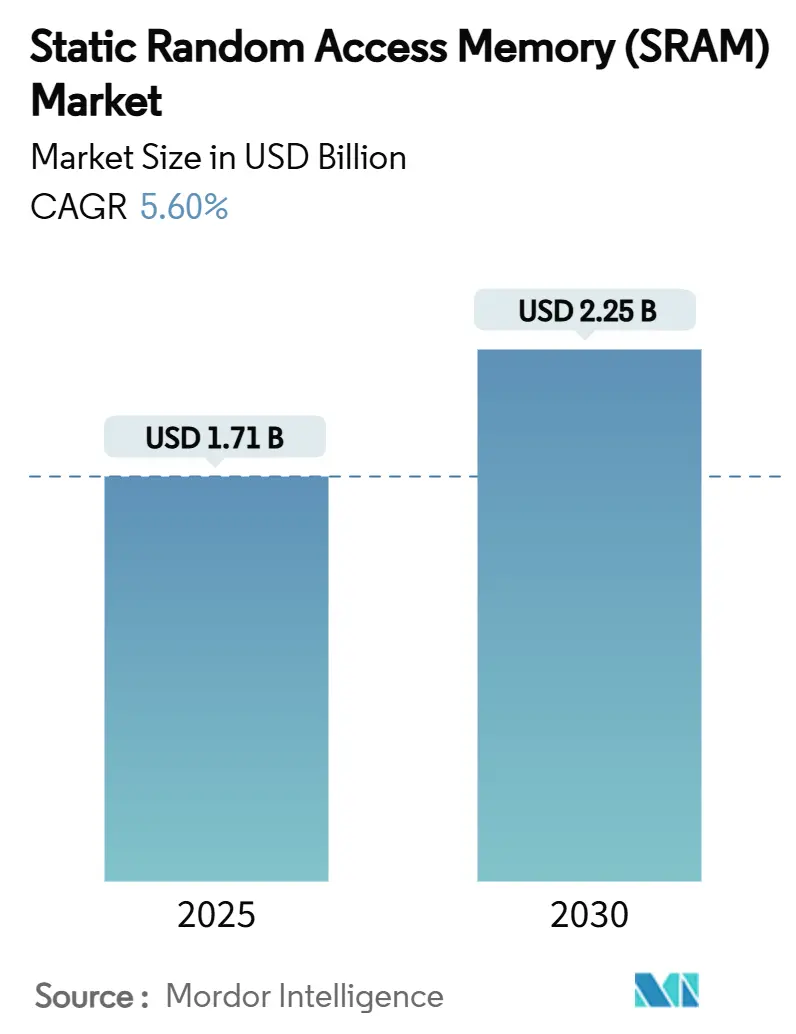

本レポートは、「Static Random Access Memory (SRAM) 市場規模およびシェア分析 – 成長トレンドと予測(2025年~2030年)」と題され、SRAM市場の包括的な分析を提供しています。調査期間は2019年から2030年で、2025年の市場規模は17.1億米ドル、2030年には22.5億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は5.60%と見込まれています。最も急速に成長する市場は中東・アフリカ地域であり、最大の市場はアジア太平洋地域です。市場集中度は中程度とされています。

市場概要と分析

世界のSRAM市場は、2025年には17.1億米ドルに達し、2030年までに5.60%のCAGRで成長し、22.5億米ドルに達すると予測されています。この成長は、AI中心のコンピューティングへの移行、5Gの展開、リアルタイムのエッジ処理といった主要なトレンドに牽引されています。これらはすべて、キャッシュ階層におけるSRAMの超低遅延特性に大きく依存しています。半導体ベンダーは、電力予算を維持しつつ、より大きなL2/L3キャッシュをサポートするために、2nmプロセスでのSRAMセル縮小を優先しています。

データセンターの近代化は、スイッチやアクセラレータにおける高速バッファの需要を促進し、一方、消費者デバイスの買い替えサイクルは安定した需要基盤を維持しています。2024年の台湾地震によるファウンドリ生産の混乱後、サプライチェーンの回復力が極めて重要となり、地理的な多様化の取り組みが促されました。同時に、MRAMなどの新興不揮発性メモリは、バッテリーバックアップ設計において従来のSRAMに対する競争圧力を強めています。

主要なレポートのポイント

* 機能別: 2024年には同期SRAMが58.4%の市場シェアを占め、非同期SRAMは2030年までに6.4%のCAGRで最も速い成長を遂げると予測されています。

* 製品タイプ別: 2024年には疑似SRAMが54.4%の収益シェアでリードし、不揮発性SRAMは8.7%のCAGRで拡大すると予測されています。

* メモリ密度別: 2024年には8~64Mbの層がSRAM市場規模の42.3%を占め、256Mbを超える密度は7.5%のCAGRで成長する見込みです。

* エンドユーザー別: 2024年には家電製品が46.3%の収益を占め、自動車および航空宇宙分野は9.1%のCAGRで成長しています。

* 地域別: 2024年にはアジア太平洋地域がSRAM市場の61.4%のシェアを占め、中東・アフリカ地域は7.5%のCAGRで最も急速に成長している地域です。

SRAM市場のトレンドと洞察:推進要因

SRAM市場の成長を牽引する主な要因は以下の通りです。

1. 高速キャッシュメモリの需要増加(CAGRへの影響:+1.2%): 2025年に出荷された先進的なCPUやGPUは、推論遅延を削減するためにオンチップキャッシュを大型化しています。IntelのXeon 6はキャッシュ最適化により1.4倍の性能向上を示し、TSMCの2nmプラットフォームは高いSRAMセル密度を提供しています。Marvellは、以前のノードと比較して消費電力を66%削減する6Gbの低電力カスタムSRAMを発表しました。これらの革新は、AIアクセラレータがモデルパラメータを計算ユニットに近づけ、DRAMトラフィックを抑制しながらスループットを維持することを可能にし、SRAM市場の継続的な容量アップグレードに貢献しています。

2. データセンターおよび5Gネットワークの構築(CAGRへの影響:+1.0%): クラウドオペレーターはAIサーバーをホストするためにラック密度を倍増させ、SRAMベースのパケットバッファの使用を拡大しています。Microsoftはサーバーホールでマイクロ秒スケールのバッファリングに高速SRAMが不可欠なワイヤレスバックプレーンをテストしています。Ciscoの統合型5Gトランスポートは、ルーターにおける深いSRAMキューを必要とする決定論的遅延を促進しています。このインフラ波は、SRAM市場の短期的な収益見通しを強化しています。

3. IoTおよびウェアラブルデバイスの普及(CAGRへの影響:+0.8%): ヘルスケアウェアラブルを駆動する超低電力エッジチップは、シングルデジットマイクロワットでデータを保持するカスタムSRAMブロックを採用しています。Edge2LoRaゲートウェイは、センサーデータを前処理するためにSRAMを組み込み、バックホール帯域幅を削減しています。Renesas R-Carのような車載MCUは、OTAアップデートやADASワークロード向けに決定論的SRAMを統合しており、エネルギー制約に合わせたSRAM製品の顧客基盤を拡大しています。

4. インメモリAIアクセラレータの採用(CAGRへの影響:+0.7%): 研究プロトタイプでは、10GHzを超える速度でXORロジックを実行するフォトニックSRAMが実証されており、将来のコンピュート・イン・メモリ・アーキテクチャを示唆しています。28nmの36Kbコンピュート・イン・メモリSRAMは、重み更新エネルギーを削減し、組み込みAI推論エンジンの道を開いています。EverspinのPERSYSTは、電力損失後もデータ保持が必要な安全性が重要なAIワークロード向けに永続メモリを位置付けており、SRAM市場をさらに拡大しています。

SRAM市場のトレンドと洞察:阻害要因

SRAM市場の成長を抑制する主な要因は以下の通りです。

1. DRAM/NANDと比較したビットあたりの高コスト(CAGRへの影響:-0.9%): SRAMは、コモディティDRAMと比較してビットあたり数倍高価であり、量産型ガジェットでの使用を削減するよう設計者に圧力をかけています。DDR4モジュール価格の変動性も、メモリスタック全体のコスト圧力を示しています。この高コストは、SRAM市場がエントリーレベルの消費者セグメントで反発に直面する原因となっています。

2. 新興NVM(MRAM/ReRAM)による置き換え(CAGRへの影響:-0.5%): シングルナノメートルCoFeB/MgO磁気トンネル接合は、10ns未満のスイッチングと10年間のデータ保持を達成し、MRAMが堅牢なシステムでnvSRAMを置き換えることを可能にしました。Everspinは、MRAMをバッテリーバックアップSRAMのプラグイン代替品として販売し、Latticeのような車載FPGAサプライヤーもMRAM構成メモリに移行しています。生産コストがさらに低下すれば、SRAM市場の一部は永続的な代替品に移行する可能性があります。

セグメント分析

* 機能別: 同期SRAMは2024年に58.4%の市場シェアを占め、CPU、GPU、ネットワークASICにおける決定論的キャッシュ動作に不可欠です。非同期SRAMは6.4%のCAGRで拡大し、電力予算が遅延目標よりも優先されるIoTウェアラブルやエッジゲートウェイで利用されています。

* 製品タイプ別: 疑似SRAMは、SRAMスタイルのインターフェースの背後にDRAMセルを組み込むことで高密度を実現し、2024年に54.4%のシェアを占めました。不揮発性SRAMは、停電時のデータ整合性を求める工場や車両の需要により、8.7%のCAGRで最も速く成長しました。

* メモリ密度別: 8~64Mbの層は、主流のCPUにおける典型的なL2/L3キャッシュフットプリントと一致し、2024年にSRAM市場規模の42.3%を占めました。256Mbを超えるデバイスは、AIアクセラレータがDRAMフェッチを最小限に抑えるためにより大きなオンチップキャッシュを求めるにつれて、7.5%の堅調なCAGRを示しました。

* エンドユーザー別: 家電製品は、スマートフォン、タブレット、PCの膨大な規模により、2024年の収益の46.3%を占めました。自動車および航空宇宙セグメントは、ソフトウェア定義車両がセンサーフュージョンやOTA再構成のために決定論的キャッシュを必要とするため、9.1%のCAGRを記録しました。

地域分析

* アジア太平洋地域: 2024年にSRAM市場の61.4%のシェアを維持しました。台湾のファウンドリ優位性、韓国のメモリ革新、中国の規模拡大努力が原動力です。しかし、2024年の台湾地震は集中リスクを露呈し、日本やシンガポールでの代替ファブ建設を促しました。

* 中東・アフリカ地域: 7.5%のCAGRで最も速い成長を遂げました。湾岸地域を三大陸データハブとして位置付けるための政府系ファンドの支出が支えです。

* 北米: AIデータセンターの展開に注力しています。

* 欧州: 430億ユーロのチップス法を通じて主権を強化しています。STMicroelectronicsはイタリアのSiCキャンパスに50億ユーロを確保し、特殊SRAMも消費するパワーエレクトロニクスにおける地域能力を拡大しています。

競争環境

SRAM市場は、統合デバイスメーカー(IDM)とファウンドリと提携する挑戦者を中心に中程度の統合を示しています。Samsung、SK Hynix、MicronはHBMロードマップを拡大することで地位を強化しています。IPおよび特殊層では、GSI TechnologyやCypressが低遅延ネットワーキング機器をターゲットとし、Numemのような新規参入企業は2025年までにHBMクラスのスループットを約束するMRAMチップレットを計画しています。Imec、TSMC、Samsung-IBMはそれぞれ、セル面積を40%削減したCFET SRAMプロトタイプを実証し、3D積層ロジック・メモリハイブリッドを予測しています。放射線耐性18Tセルなどの新興ニッチ市場も存在します。競争優位性は、パッケージング革新、特殊プロセスノウハウ、知的財産の幅広さに依存しています。

SRAM業界の主要企業

* Renesas Electronics Corporation

* STMicroelectronics N.V.

* Toshiba Corporation

* Cypress Semiconductor

* Integrated Silicon Solution, Inc. (ISSI)

最近の業界動向

* 2025年7月:SamsungがHBM4容量確保のため平沢工場を加速しました。

* 2025年6月:Marvellが6Gb容量で消費電力を66%削減する2nmカスタムSRAMを発表しました。

* 2025年6月:SK HynixがHBM需要により9兆ウォンの利益急増を報告しました。

* 2025年5月:SamsungとSK Hynixが次世代HBM向けハイブリッドボンディングを進展させました。

このレポートは、SRAM市場の現状と将来の展望を詳細に分析し、主要なトレンド、推進要因、阻害要因、および競争環境に関する貴重な洞察を提供しています。

このレポートは、スタティックランダムアクセスメモリ(SRAM)市場に関する包括的な分析を提供しています。SRAMは、電源が供給されている限りデータを保持するランダムアクセスメモリ(RAM)の一種であり、ダイナミックRAM(DRAM)のように定期的なリフレッシュを必要としません。DRAMと比較して高速なデータアクセスが可能ですが、一般的にコストは高価です。本レポートでは、市場の定義、調査方法、エグゼクティブサマリー、市場概況、市場の推進要因と阻害要因、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、マクロ経済要因の影響、市場規模と成長予測、競争環境、そして市場機会と将来の展望について詳細に記述しています。

SRAM市場は堅調な成長を見せており、2025年には17.1億米ドルに達し、2030年には22.5億米ドルに成長すると予測されています。

市場の主な推進要因としては、より高速なキャッシュメモリに対する需要の増加が挙げられます。特に、データセンターや5Gネットワークの構築、IoTおよびウェアラブルデバイスの普及がSRAMの需要を押し上げています。さらに、チップレット向け3D積層SRAM、低軌道(LEO)衛星向け耐放射線SRAM、インメモリAIアクセラレータの採用といった新たな用途も市場成長を後押しする重要な要因となっています。

一方で、市場の成長を阻害する要因も存在します。DRAMやNANDと比較してビットあたりのコストが高いこと、5nm以下の微細化ノードにおける消費電力の増大は、SRAMの採用における課題です。また、MRAMやReRAMといった新興の不揮発性メモリによる代替の可能性、リソグラフィのばらつきによる歩留まりの低下も市場の制約となっています。

市場は機能別、製品タイプ別、メモリ密度別、エンドユーザー別、地域別に詳細に分析されています。

機能別では、クロック同期設計により高性能CPU、GPU、ネットワーキングASICに不可欠な決定論的タイミングを提供する同期SRAMが、2024年には市場シェアの58.4%を占め、非同期タイプを大きく上回っています。

メモリ密度別では、主流のプロセッサキャッシュサイズと合致する8~64Mbの範囲が、2024年の売上高の42.3%を占め、最も一般的な密度クラスとなっています。

エンドユーザー別では、車載および航空宇宙アプリケーションが最も急速に成長しているセグメントであり、ソフトウェア定義アーキテクチャの採用により低遅延キャッシュの需要が高まっていることから、年平均成長率(CAGR)9.1%で拡大しています。

地域別では、アジア太平洋地域が市場を牽引しており、台湾と韓国の強力な製造エコシステムに支えられ、2024年には世界の収益の61.4%を占めています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。GSI Technology Inc.、Cypress Semiconductor Corp. (Infineon)、Renesas Electronics Corp.、Integrated Silicon Solution Inc.、Alliance Memory Inc.、Everspin Technologies Inc.、Samsung Electronics Co., Ltd.、Toshiba Electronic Devices & Storage Corp.、STMicroelectronics N.V.、SK hynix Inc.、Micron Technology Inc.など、多数の主要な市場プレイヤーの企業プロファイルが掲載されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品とサービス、最近の動向が網羅されています。

技術的展望としては、MRAMのような新興技術がSRAM市場に与える影響が注目されています。MRAMは不揮発性と低いスタンバイ電力を提供するため、バッテリーバックアップシステムや堅牢なシステムにおいてSRAMに挑戦しており、長期的には市場シェアを奪う可能性があります。レポートでは、このような技術的変化がSRAM市場の将来に与える影響についても考察しています。

本レポートは、SRAM市場における未開拓の領域や満たされていないニーズの評価を通じて、新たな市場機会と将来の展望を提示しており、関係者にとって貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 より高速なキャッシュメモリへの需要の高まり

- 4.2.2 データセンターと5Gネットワークの構築

- 4.2.3 IoTおよびウェアラブルデバイスの普及

- 4.2.4 チップレット向け3D積層SRAM

- 4.2.5 LEO衛星向け耐放射線SRAM

- 4.2.6 インメモリAIアクセラレータの採用

- 4.3 市場の阻害要因

- 4.3.1 DRAM/NANDと比較したビットあたりの高コスト

- 4.3.2 5nm以下のノードでの電力消費の増加

- 4.3.3 新興NVM(MRAM/ReRAM)による置き換え

- 4.3.4 リソグラフィのばらつきによる歩留まり損失

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターのファイブフォース分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

- 5.1 機能別

- 5.1.1 非同期SRAM

- 5.1.2 同期SRAM

- 5.2 製品タイプ別

- 5.2.1 疑似SRAM (PSRAM)

- 5.2.2 不揮発性SRAM (nvSRAM)

- 5.2.3 その他の製品タイプ

- 5.3 メモリ密度別

- 5.3.1 ≤8 Mb

- 5.3.2 8 – 64 Mb

- 5.3.3 64 – 256 Mb

- 5.3.4 >256 Mb

- 5.4 エンドユーザー別

- 5.4.1 家庭用電化製品

- 5.4.2 産業用

- 5.4.3 通信インフラ

- 5.4.4 自動車および航空宇宙

- 5.4.5 その他のエンドユーザー

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 ロシア

- 5.5.3.6 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 台湾

- 5.5.4.6 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 トルコ

- 5.5.5.1.2 イスラエル

- 5.5.5.1.3 GCC諸国

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 GSI Technology Inc.

- 6.4.2 Cypress Semiconductor Corp. (Infineon)

- 6.4.3 Renesas Electronics Corp.

- 6.4.4 Integrated Silicon Solution Inc.

- 6.4.5 Alliance Memory Inc.

- 6.4.6 Everspin Technologies Inc.

- 6.4.7 Samsung Electronics Co., Ltd.

- 6.4.8 Toshiba Electronic Devices & Storage Corp.

- 6.4.9 STMicroelectronics N.V.

- 6.4.10 SK hynix Inc.

- 6.4.11 Micron Technology Inc.

- 6.4.12 Nanya Technology Corp.

- 6.4.13 Winbond Electronics Corp.

- 6.4.14 Elite Semiconductor Memory Technology Inc.

- 6.4.15 Chiplus Semiconductor Corp.

- 6.4.16 Powerchip Semiconductor Mfg. Corp.

- 6.4.17 Puya Semiconductor Technology Co., Ltd.

- 6.4.18 Lyontek Inc.

- 6.4.19 ON Semiconductor Corporation

- 6.4.20 Texas Instruments Incorporated

- 6.4.21 Integrated Device Technology Inc.

- 6.4.22 NXP Semiconductors N.V.

- 6.4.23 Etron Technology Inc.

- 6.4.24 Espressif Systems (Shanghai) Co., Ltd.

- 6.4.25 SKYHigh Memory Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

SRAM(スタティックランダムアクセスメモリ)は、半導体メモリの一種であり、その名の通り「静的」な特性を持つランダムアクセスメモリです。DRAM(ダイナミックランダムアクセスメモリ)とは異なり、データを保持するために定期的なリフレッシュ(再書き込み)を必要としません。これは、SRAMのメモリセルがフリップフロップ回路、具体的には通常6個のトランジスタ(データ保持用のインバータ対に4個、アクセス制御用に2個)で構成されているためです。一度データが書き込まれると、電源が供給されている限りその状態を安定して保持し続けます。この特性により、SRAMは非常に高速なデータアクセスが可能であり、読み出しも書き込みも瞬時に行えます。しかし、DRAMと比較して、1ビットあたりの回路構成が複雑であるため、メモリセルサイズが大きく、結果として集積度が低く、製造コストが高くなる傾向があります。そのため、大容量のメインメモリにはDRAMが、高速性が求められる小容量のメモリにはSRAMが主に採用されています。

SRAMには、その動作特性や用途に応じていくつかの種類が存在します。まず、最も基本的なタイプとして「非同期SRAM」があります。これは、アドレスや制御信号の変化に直接応答して動作するもので、シンプルな設計が特徴です。次に、クロック信号に同期して動作する「同期SRAM(SSRAM)」があります。同期SRAMは、パイプライン処理やバースト転送といった機能をサポートすることで、より高いデータ転送速度と効率を実現します。特に、CPUのキャッシュメモリとして広く利用される「パイプラインバーストSRAM(PBSRAM)」や「フロー・スルーSRAM」などがこのカテゴリに含まれます。また、電源が遮断されてもデータを保持できる「不揮発性SRAM(NVRAM)」も存在します。これは、SRAMセルとフラッシュメモリやEEPROMなどの不揮発性メモリを組み合わせたもので、設定情報や重要なデータを保護する目的で用いられます。さらに、「疑似SRAM(PSRAM)」と呼ばれるものもあり、これはDRAMコアをSRAMのようなインターフェースで動作させることで、SRAMに近い使い勝手とDRAMの持つ高集積度を両立させようとしたものです。低消費電力に特化した「低電力SRAM」も、バッテリー駆動のデバイス向けに開発されています。

SRAMの高速性と安定性は、様々な分野で不可欠な要素となっています。最も代表的な用途は、コンピュータの「CPUキャッシュメモリ」です。CPUはメインメモリ(DRAM)よりもはるかに高速に動作するため、その速度差を埋めるために、CPU内部やその近傍にL1、L2、L3といった階層的なキャッシュメモリとしてSRAMが搭載されています。これにより、CPUは頻繁にアクセスするデータを高速に取得でき、システム全体のパフォーマンスが大幅に向上します。また、ネットワーク機器、特にルーターやスイッチにおいては、パケットの高速処理やルーティングテーブル、バッファメモリとしてSRAMが利用されます。グラフィックスカード(GPU)のオンチップキャッシュや、FPGA(Field-Programmable Gate Array)やASIC(Application Specific Integrated Circuit)の内部メモリブロック(ブロックRAM)もSRAMが主流です。さらに、組み込みシステムやマイクロコントローラでは、高速なデータ処理が必要なレジスタファイルや小容量の作業用メモリとしてSRAMが用いられます。医療機器、産業用制御システム、計測機器など、リアルタイム性が求められる高性能なシステムにおいても、SRAMはその信頼性と速度から重要な役割を担っています。

SRAMは半導体メモリ技術のエコシステムの中で、他の様々な技術と密接に関連しています。最も比較されるのは「DRAM(ダイナミックランダムアクセスメモリ)」です。DRAMはSRAMに比べて低コストで高集積度を実現できるため、コンピュータのメインメモリとして広く使われていますが、リフレッシュ動作が必要なためSRAMよりもアクセス速度が遅いという特性があります。また、電源を切ってもデータを保持する「不揮発性メモリ」としては、SSDやUSBメモリなどで使われる「フラッシュメモリ」が代表的です。フラッシュメモリはSRAMやDRAMよりもはるかに低速ですが、大容量かつ低コストでデータを永続的に保存できます。近年では、SRAMやDRAMの特性を補完または代替する次世代メモリ技術の研究開発も活発です。「MRAM(磁気抵抗ランダムアクセスメモリ)」や「RRAM(抵抗変化型ランダムアクセスメモリ)」、「FeRAM(強誘電体ランダムアクセスメモリ)」などは、不揮発性でありながら高速アクセスを可能にする可能性を秘めており、特に組み込みシステムやIoTデバイスでの応用が期待されています。さらに、SRAMのセル構造を応用した「CAM(Content Addressable Memory)」は、アドレスではなくデータの内容で検索を行う特殊なメモリであり、ネットワーク機器の高速検索などに利用されています。

SRAM市場は、その特性から特定のニッチな分野で確固たる地位を築いています。特に、CPUやGPUのキャッシュメモリとしての需要は非常に安定しており、高性能プロセッサの進化とともにSRAMの需要も高まっています。しかし、SRAMはDRAMやフラッシュメモリと比較して1ビットあたりのコストが高く、集積度が低いため、市場規模全体としてはDRAMやNANDフラッシュメモリほど大きくはありません。主要なSRAMサプライヤーには、インテルやAMDのようなCPUメーカーが自社製品に統合する形でSRAMを設計・製造しているほか、サムスン、TSMC(ファウンドリとして)、マイクロン、SKハイニックス、インフィニオン(旧サイプレス)、ルネサスエレクトロニクスといった半導体メーカーが、スタンドアロンSRAMや組み込みSRAMを提供しています。近年では、AI(人工知能)や機械学習のワークロードが増加し、高速なデータ処理が求められることから、AIアクセラレータやデータセンター向けの高帯域幅メモリとしてのSRAMの重要性が再認識されています。一方で、微細化の進展に伴い、SRAMセルの安定性や消費電力の課題が顕在化しており、設計と製造の複雑さが増しています。

SRAMの将来展望は、その高速性と安定性という本質的な利点に支えられつつも、技術的な課題と新たな競合技術の登場によって形成されていくでしょう。CPUやGPUの性能向上は今後も続き、それに伴いキャッシュメモリとしてのSRAMの需要は堅調に推移すると考えられます。特に、マルチコア化や並列処理の進化は、より大容量で高速なオンチップSRAMの必要性を高めるでしょう。しかし、半導体プロセスの微細化が進むにつれて、SRAMセルはリーク電流の増加やノイズマージンの低下といった課題に直面しています。これにより、低電圧動作時の安定性確保や消費電力の抑制がより困難になっています。このため、設計技術の革新や、FinFETやGAAFETといった新しいトランジスタ構造の採用が不可欠となります。また、前述のMRAMやRRAMなどの次世代不揮発性メモリは、SRAMの高速性と不揮発性を兼ね備える可能性があり、特に組み込みシステムやIoTデバイスの分野でSRAMの一部を代替する可能性があります。将来的には、3D積層技術による高密度化や、メモリと演算機能を統合した「インメモリコンピューティング」の概念がSRAMにも適用され、さらなる性能向上と省電力化が図られるかもしれません。SRAMは、その特性を活かし、今後も高性能コンピューティングの中核を担い続けると同時に、新たな技術革新によって進化を遂げていくことでしょう。