車両乗員検知システム市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

車両占有検知システム市場レポートは、センサー技術(ビジョンベースカメラ、超音波センサー、ミリ波レーダーなど)、車両タイプ(乗用車、小型商用車、大型商用車など)、設置タイプ(OEM装着、アフターマーケット)、検知(シート占有検知など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

車両乗員検知システム市場の概要

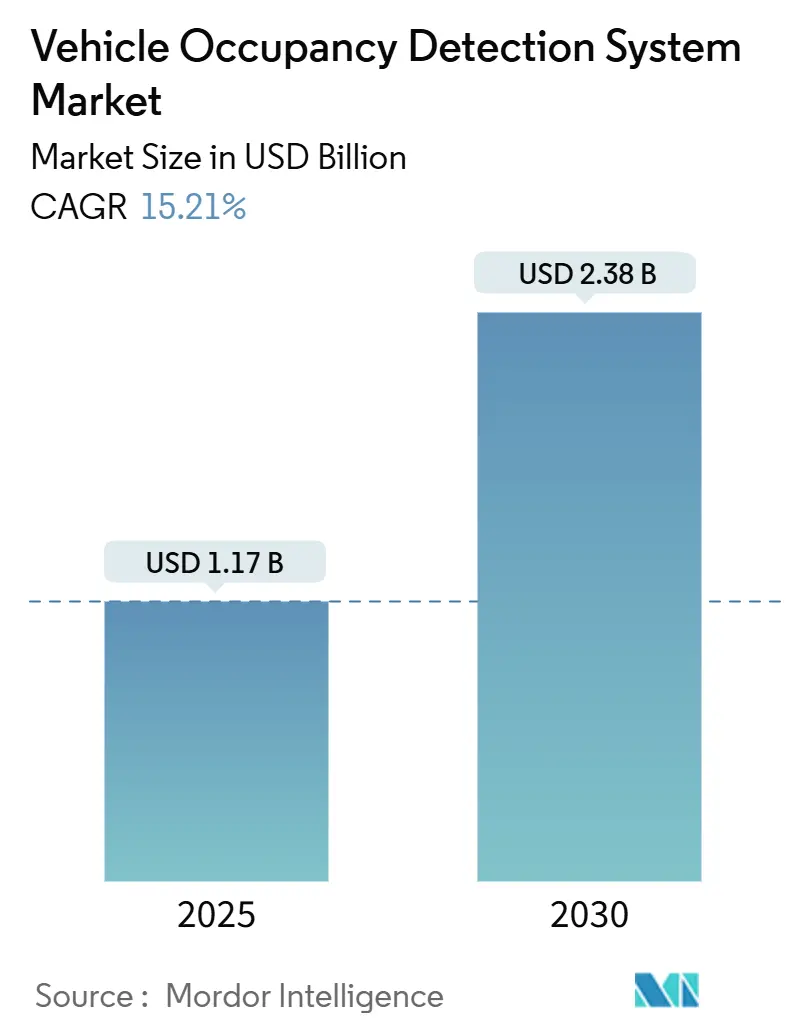

車両乗員検知システム市場は、2025年には11.7億米ドル、2030年には23.8億米ドルに達し、予測期間中に15.21%のCAGR(年平均成長率)で成長すると予測されています。アジア太平洋地域が最も成長が速く、最大の市場であり、市場集中度は中程度です。

市場分析の主要なポイント

* センサー技術別: 2024年にはビジョンベースカメラが46.34%の収益シェアを占め、赤外線センサーは2030年まで18.54%のCAGRで成長すると予測されています。

* 車両タイプ別: 乗用車が2024年に65.53%の市場シェアを占め、2030年まで17.46%のCAGRで最も急速に拡大するカテゴリーです。

* 設置タイプ別: OEM装着システムが2024年に85.23%のシェアを占め、予測期間中に16.43%のCAGRで成長すると見込まれています。

* 検知モード別: シート占有検知が2024年に54.21%で最大でしたが、包括的なキャビン内存在検知ソリューションが2030年まで16.88%のCAGRで最も急速に成長すると予測されています。

* 地域別: アジア太平洋地域が2024年に40.12%のシェアを占め、中国NCAPの2024年ドライバー監視義務化に牽引され、2030年まで18.96%のCAGRで最も高い成長を遂げると予測されています。

市場のトレンドと洞察

成長要因

1. AIを活用したマルチモーダルセンサーフュージョンによる検知精度の向上:

カメラ、レーダー、赤外線入力を組み合わせる機械学習アルゴリズムは、リアルタイムの車内評価で95%以上の検知精度を達成しています。これにより、ビジョンのみの構成と比較して誤検知が40%削減され、特に低照度や高グレアの状況で効果を発揮します。自動車メーカーは、これらの堅牢なデータストリームを活用して、乗員の姿勢やサイズに合わせてエアバッグ展開、適応型HVAC、スマート拘束ロジックを調整しています。OTA(Over-The-Air)による継続的なモデル再学習は、ハードウェアの更新なしに地域固有の最適化を可能にし、信頼性の向上は規制当局の承認と消費者の信頼を強化し、市場を前進させています。

2. 米国およびEU規制における後部座席占有アラートの義務化:

NHTSA(米国道路交通安全局)の2024年12月の最終規則により、2027年9月以降に販売されるすべての軽自動車に後部座席占有検知システムの搭載が義務付けられました。また、EUでは2024年7月に施行された並行措置により、Euro NCAPの5つ星評価が高度な乗員監視性能と連動しています。これらの同期された政策は、OEMの開発期間を短縮し、コンプライアンスを不可欠なものとし、センサー群と組み込みAIプロセッサの大量発注を促しています。

3. 乗員データと連動した保険テレマティクス割引プログラム:

AAA OnBoardなどのプログラムは、ライブの乗員データと運転行動指標を統合し、安全な習慣を示す家族に最大30%の割引を提供することで、個別の保険料を形成しています。乗員データは、高リスクの単独夜間運転と日常の学校送迎を区別することでリスクプロファイルを明確にし、保険数理の精度を高めます。自動車メーカーは、匿名化されたデータを保険会社にライセンス供与することで、初期のハードウェア販売を超えた継続的な収益源を確保しています。

4. リアルタイムの車内分析を必要とするロボタクシーの研究開発の急増:

レベル4およびレベル5の自動運転車両のパイロットが普及するにつれて、フリート開発者は、運転手が不在の状況で医療緊急事態、破壊行為、放置された物品などを検知できる、非侵襲的かつ包括的なソリューションを求めています。トヨタの2025年シエナにおけるレーダー導入は、既存のOEMがチャイルドプレゼンスロジックを自律走行の文脈に適応させる方法を示しています。

5. 60 GHzレーダーチップセットのコスト低下:

60 GHzレーダーチップセットのコスト低下は、中級車への導入の価格閾値を下げ、市場拡大に貢献しています。

6. OEMのソフトウェア定義型車両(SDV)への移行によるOTAアクティベーションの実現:

自動車メーカーは、ソフトウェア定義型プラットフォームへの移行を進めており、これにより安全機能のOTA(Over-The-Air)アクティベーションが可能になります。かつてはプレミアムオプションだった機能が、新モデルの標準装備になりつつあります。

抑制要因

1. データプライバシー規制(GDPR、CPRA)への準拠コスト:

2025年3月のホンダのカリフォルニア州での和解事例(63万2,500米ドル)は、コネクテッドカーのデータ収集に関連する法的リスクの高まりを示しています。GDPRのデータ最小化条項を満たすため、多くのOEMは、生画像がエッジデバイスから離れないようにアルゴリズムを再構築しており、開発予算とシリコン要件を押し上げています。

2. 低照度下でのビジョンベースシステムのみの誤検知率の高さ:

カメラのみのソリューションは、周囲の照度が5ルクスを下回ると、ブレ、低S/N比、LEDフリッカーに依然として苦慮しています。誤検知はドライバーの信頼を損ない、安全機能を無効にする可能性さえあります。

3. 地域安全機関間での標準化の遅れ:

地域安全機関間での標準化の遅れは、市場の普及を妨げる要因の一つです。

4. 車内カメラに対する顧客の抵抗感:

車内カメラに対する顧客の抵抗感も、市場の成長を鈍化させる可能性があります。

セグメント分析

* センサー技術別:

ビジョンベースカメラは2024年に46.34%の市場シェアを占め、乗員認識の基本センサーとしての役割を確立しています。赤外線デバイスは、低照度や顔が覆われた状態でのプライバシー保護検知の需要から、18.54%のCAGRで全体を上回る成長を見せています。AI最適化されたセンサーゲートウェイは、オンチップフュージョンを可能にし、個別のドメインコントローラーの必要性を排除し、車両あたりの配線重量を最大2kg削減します。

* 車両タイプ別:

乗用車は2024年に65.53%の市場シェアを占め、家族の安全優先度と米国の規制期限により、2030年まで17.46%のCAGRで成長します。コンパクトSUVは、フラットなルーフラインがカメラの配置を簡素化するため、高い設置率を示しています。自律走行シャトルは、現在ニッチですが、レベル4およびレベル5のパイロットがフリート注文に転換されるにつれて、最も高い成長率を記録しています。

* 設置タイプ別:

工場装着(OEM装着)ソリューションは2024年に85.23%の市場シェアを占め、機能安全(ASIL-B以上)の要件と拘束システムECUへの統合により、16.43%のCAGRで拡大します。OTAによる機能解除モデルは、消費者がチャイルドプレゼンス検知プラスや生体認証IDパッケージを購読できる新たな収益化レイヤーを導入しています。

* 検知モード別:

シート固有の重量・圧力マットは2024年に54.21%の収益を上げましたが、キャビン全体の存在分析は、規制が単純な二値状態を超えて拡大するにつれて、16.88%のCAGRで成長しています。次世代センサーは、年齢、姿勢、視線方向によって乗員を分類し、適応型拘束アルゴリズムにフィードバックします。生体認証(虹彩や顔認証)は安全な支払い認証を可能にし、車内を多要素認証ゾーンに変えます。

地域分析

* アジア太平洋地域:

2024年に車両乗員検知システム市場の40.12%を占め、中国NCAPの2024年ドライバー監視義務化により、2030年まで18.96%のCAGRで成長すると予測されています。国内サプライヤーは政策インセンティブに支えられ、CMOS-IRハイブリッドの量産を拡大し、多国籍企業はデータ輸出規制に準拠するためにECUソフトウェアをローカライズしています。日本の規制では、乗員検知器が保守可能な電子制御デバイスとして分類されており、アフターマーケットでの検査需要が高まり、スペアパーツ販売にも波及効果をもたらしています。

* 北米:

連邦政府の義務化(2027年の後部座席リマインダー期限)と、テレマティクスを活用した保険引受を重視する成熟した保険エコシステムに牽引され、第2位の市場です。米国の自動車メーカーは、2027年の後部座席リマインダー期限に対応するため、カメラ・レーダー複合システムをエントリーレベルのトリムに急速に拡大しています。

* 欧州:

2024年に先進運転支援システム(ADAS)規制が施行され、5つ星安全評価が乗員監視性能と結びつけられたことで着実な成長を示しています。ドイツのプレミアムブランドはマルチセンサーの導入を加速しており、小規模な量産自動車メーカーはティア1サプライヤーのターンキーモジュールに依存してコンプライアスターゲットを達成しています。GDPRの複雑さは、ローカルエッジ処理の革新を刺激しています。

競争環境

車両乗員検知システム市場は中程度の集中度を示しており、上位5社のティア1サプライヤーが2024年の売上高の約62%を占めています。主要企業には、Bosch(MicrosoftとのAIパートナーシップ)、Continental(アフターマーケットレーダー)、ZF(車内センシングパッケージのクロスセル)などがあります。コンポーネント専門企業は、OMNIVISION(RGB-IRグローバルシャッターチップ)やInfineon(60 GHzレーダーMMIC)のようなセンサー革新を通じて差別化を図っています。Smart EyeやAptivのようなソフトウェア優先企業は、クラウドで学習された分類器を推進し、OTAパッチを通じて新しい地政学的プライバシー法に適応しています。Teslaの混合重量・存在アルゴリズムの特許出願は、カメラ入力なしで幼児の識別を改善する新たなロジックを示唆しており、フュージョンレイヤーを掌握するための競争が激化しています。

最近の業界動向

* 2025年3月: FORVIAとSmart Eyeが、既存のドライバー監視カメラを活用した虹彩・顔生体認証モジュールを発表し、車内での購入認証を可能にしました。

* 2025年3月: カリフォルニア州プライバシー保護庁(CPPA)が、コネクテッドカーのデータプライバシー侵害でホンダに63万2,500米ドルの罰金を科し、乗員データパイプラインに対する規制当局の監視強化を浮き彫りにしました。

* 2025年1月: アールト大学が、自動車用IR検知を35%向上させる、より応答性の高い1.55 µm赤外線フォトダイオードを発表しました。

* 2024年12月: NHTSAが、2027年9月までに後部座席占有アラートを義務付ける最終的なシートベルト警告規則を発表しました。

車載乗員検知システム市場に関する本レポートは、市場の定義、調査範囲、方法論から、市場の現状、将来予測、競争環境、そして主要な機会に至るまで、包括的な分析を提供しています。

1. 市場概況と主要動向

市場は、AIを活用したマルチモーダルセンサーフュージョンによる検知精度の向上、米国およびEUにおける後部座席乗員アラートの義務化、保険テレマティクス割引プログラムにおける乗員データ活用、ロボタクシーの研究開発におけるリアルタイム車内分析の需要増大、60GHzレーダーチップセットのコスト低下、そしてOEMによるソフトウェア定義車両への移行といった要因によって大きく推進されています。

一方で、データプライバシー規制(GDPR、CPRAなど)への準拠コスト、低照度環境下でのビジョンベースシステムにおける高い誤検知率、地域安全機関間での標準化の遅れ、および車内カメラに対する顧客の抵抗が市場の抑制要因となっています。

2. 市場規模と成長予測

車載乗員検知システム市場は、2025年に11.7億米ドルに達し、2030年には23.8億米ドルに成長すると予測されています。

3. セグメント別分析

* センサー技術別: ビジョンベースカメラ、超音波センサー、ミリ波レーダー(24/60 GHz)、圧力・重量センサー、赤外線(IR)センサーが含まれます。特に赤外線(IR)センサーは、低照度下での優れた性能と乗員のプライバシー保護の観点から、年平均成長率18.54%で最も急速に成長しています。

* 車両タイプ別: 乗用車、小型商用車、大型商用車、ロボタクシーおよび自動運転シャトルに分類されます。

* 設置タイプ別: OEM装着とアフターマーケットに分けられます。アフターマーケットソリューションは存在しますが、規制上の制約により、工場で校正された拘束システムへの変更が禁じられているため、非安全関連のフリート分析に限定されています。

* 検知モード別: 座席占有検知、車内占有/存在検知、置き去り児童検知が含まれます。

4. 地域別分析

市場は北米、欧州、アジア太平洋、中東・アフリカ、南米の各地域で分析されています。アジア太平洋地域は、中国の2024年NCAP更新や日本の新たなメンテナンス規則による大規模なコンプライアンス需要を背景に、市場シェアの40.12%を占め、最も高い地域成長率を示しています。

5. 規制環境

規制の動向は市場成長の重要な推進力です。米国NHTSAの後部座席リマインダー義務化(2027年9月発効)や、EUの2024年7月からの先進運転支援システム要件は、新車への標準搭載を義務付けています。

6. 競争環境

本レポートでは、市場集中度、戦略的動向、市場シェア分析に加え、Bosch GmbH、Continental AG、Denso Corporation、ZF Friedrichshafen AG、Aptiv Plc、Panasonic Holdings Corporationなど、主要な20社の企業プロファイルが詳細に分析されています。各プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向が含まれます。

7. 市場機会と将来展望

レポートは、市場における未開拓領域(ホワイトスペース)と未充足ニーズの評価を通じて、将来の市場機会についても言及しています。

8. その他の主要な洞察

* 保険会社は、AAA OnBoardのようなプログラムを通じて、乗員情報と運転指標を組み合わせることでリスク評価を洗練させ、最大30%の保険料割引を提供しています。

* 赤外線センサーは、低照度下での優れた性能と乗員のプライバシー保護の観点から、最も急速に成長しているセンサータイプです。

このレポートは、車載乗員検知システム市場の現状と将来を理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 AIを活用したマルチモーダルセンサーフュージョンによる検出精度の向上

- 4.2.2 米国およびEU規制における後部座席占有アラートの義務化

- 4.2.3 占有データに連動した保険テレマティクス割引プログラム

- 4.2.4 ロボタクシーの研究開発の急増とリアルタイムの車内分析の必要性

- 4.2.5 60 GHzレーダーチップセットのコスト低下

- 4.2.6 OEMによるソフトウェア定義車両への移行とOTA機能のアクティベーション

- 4.3 市場の阻害要因

- 4.3.1 データプライバシーコンプライアンスコスト(GDPR、CPRA)

- 4.3.2 低照度下におけるビジョンのみのシステムでの高い誤検知率

- 4.3.3 地域安全機関間での標準化の限定性

- 4.3.4 車内カメラへの懸念による顧客の抵抗

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 センサー技術別

- 5.1.1 ビジョンベースカメラ

- 5.1.2 超音波センサー

- 5.1.3 ミリ波レーダー (24/60 GHz)

- 5.1.4 圧力・重量センサー

- 5.1.5 赤外線 (IR) センサー

- 5.2 車種別

- 5.2.1 乗用車

- 5.2.2 小型商用車

- 5.2.3 大型商用車

- 5.2.4 ロボタクシーおよび自動運転シャトル

- 5.3 設置タイプ別

- 5.3.1 OEM装着

- 5.3.2 アフターマーケット

- 5.4 検出モード別

- 5.4.1 座席占有検出

- 5.4.2 キャビン占有/存在検出

- 5.4.3 子供置き去り検出

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ロシア

- 5.5.2.8 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリアおよびニュージーランド

- 5.5.3.6 ASEAN

- 5.5.3.7 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 ナイジェリア

- 5.5.4.2.3 エジプト

- 5.5.4.2.4 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Bosch GmbH

- 6.4.2 Continental AG

- 6.4.3 Denso Corporation

- 6.4.4 ZF Friedrichshafen AG

- 6.4.5 Aptiv Plc

- 6.4.6 Panasonic Holdings Corporation

- 6.4.7 Veoneer Safety Systems Inc.

- 6.4.8 Joyson Safety Systems Inc.

- 6.4.9 Hyundai Mobis Co., Ltd.

- 6.4.10 Infineon Technologies AG

- 6.4.11 NXP Semiconductors N.V.

- 6.4.12 Texas Instruments Incorporated

- 6.4.13 Smart Eye AB

- 6.4.14 Seeing Machines Ltd.

- 6.4.15 Xperi Inc. (DTS AutoSense)

- 6.4.16 Aisin Corporation

- 6.4.17 Faurecia SE (FORVIA)

- 6.4.18 Valeo SE

- 6.4.19 PreAct Technologies Inc.

- 6.4.20 Sensata Technologies Holding Plc

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

車両乗員検知システムは、自動車の車室内に存在する乗員の有無、位置、姿勢、体格、人数、さらには状態などを非接触または接触式センサーを用いて検知し、その情報を車両の様々な制御システムに提供する技術の総称でございます。その主な目的は、乗員の安全性と快適性を向上させることにあり、現代の自動車において不可欠な要素となりつつあります。特に、エアバッグの展開制御やシートベルトの着用検知といった安全機能の中核を担うほか、自動運転技術の進化に伴い、ドライバーや乗員の状況を把握するための重要な役割を果たすようになっています。

このシステムの検知方式には多岐にわたる種類がございます。まず、シート下に設置される「重量センサー」は、乗員の体重を検知し、エアバッグの展開力を最適化するために広く利用されています。チャイルドシートの誤検知を防ぐ上でも重要です。次に、シート表面に配置される「圧力センサー」は、着座圧力の分布から乗員の有無や姿勢を詳細に把握することが可能です。車室内に設置される「超音波センサー」や「赤外線センサー」は、乗員までの距離や熱源を検知することで、乗員の有無や位置を把握します。

近年、特に注目されているのが「カメラ」を用いた検知です。可視光カメラは、乗員の顔、体格、姿勢、視線、ジェスチャーなどを画像認識技術で分析し、ドライバーモニタリングシステム(DMS)やインフォテインメントシステムとの連携に活用されます。また、深度情報を取得できるToF(Time-of-Flight)カメラや、暗闇でも検知可能な近赤外線カメラも導入が進んでいます。さらに、「ミリ波レーダー」は、電波の反射を利用して乗員の有無、位置、さらには呼吸や心拍といった微細な動きまで非接触で検知できる点が特徴で、シートや衣類を透過して検知できるため、後席乗員置き去り防止システムなどでの応用が期待されています。その他、人体が持つ静電容量の変化を検知する「静電容量センサー」も、シートやステアリングへの組み込みが進められています。

車両乗員検知システムの用途は、安全性と快適性の両面で非常に広範にわたります。安全機能としては、最も代表的なのが「エアバッグ展開制御」です。乗員の体格や着座位置、チャイルドシートの有無に応じてエアバッグの展開タイミングや展開力を最適に調整し、乗員への衝撃を最小限に抑えます。また、「シートベルト着用検知・警告」は、乗員が正しくシートベルトを着用しているかを確認し、未着用時には警告を発することで安全意識の向上に寄与します。後席乗員置き去り防止システム(Rear Occupant Alert)も、特に幼児の置き去り事故防止に貢献する重要な機能として注目されています。

快適機能としては、乗員の有無や位置に応じて「エアコンやシートヒーター/ベンチレーションの最適制御」を行うことで、無駄なエネルギー消費を抑えつつ、乗員にとって快適な車内環境を提供します。また、インフォテインメントシステムと連携し、乗員のジェスチャーや視線による操作を可能にするなど、より直感的でパーソナライズされたユーザーエクスペリエンスの提供にも貢献しています。

さらに、自動運転技術の進化に伴い、乗員検知システムは「自動運転システムとの連携」において極めて重要な役割を担っています。ドライバーモニタリングシステム(DMS)として、運転者の覚醒度、視線、姿勢などを常時監視し、運転交代要求や警告を発することで、安全な自動運転の実現を支えます。自動運転レベルが高まるにつれて、車内で乗員が読書や睡眠など様々な活動を行うことが想定されるため、乗員の安全確保と快適性維持のために、その状態を正確に把握するニーズが高まっています。

関連技術としては、検知精度と判断能力を飛躍的に向上させる「AI(人工知能)や機械学習」が不可欠です。画像認識やパターン認識、データ解析により、複雑な状況下でも乗員の状態を正確に把握できるようになります。また、複数のセンサーからの情報を統合して、より高精度でロバストな検知を実現する「センサーフュージョン」技術も重要です。センサーからの情報を処理し、各システムへ指令を出す「ECU(Electronic Control Unit)」、車内ネットワークを介して情報共有を行う「通信技術」、乗員への情報提供や警告を行う「HMI(Human Machine Interface)」なども密接に関連しています。将来的には、顔認証などの「生体認証技術」と連携し、乗員を識別してパーソナライズされたサービスを提供する動きも加速するでしょう。

市場背景としては、まず「法規制の強化」が挙げられます。各国の安全基準(例:UN-R16、FMVSS 208)により、エアバッグの最適展開やシートベルト着用検知が義務化または強く推奨されており、後席乗員置き去り防止に関する規制も検討が進んでいます。次に、「自動運転技術の進化」は、乗員検知システムの需要を大きく押し上げています。レベル3以上の自動運転では、システムが運転を代行する際にも、ドライバーの状態を監視し、必要に応じて運転交代を促す必要があるため、DMSの搭載が必須となります。

また、CASE(Connected, Autonomous, Shared, Electric)と呼ばれる自動車業界の大きなトレンドも影響しています。シェアリングエコノミーの普及により、複数の利用者が車両を共有する機会が増えるため、乗員識別や車内環境のパーソナライズが重要になります。電動化による静粛性の向上は、車内での活動の多様化を促し、それに伴う乗員の状態把握のニーズも高まっています。消費者の安全性、快適性、パーソナライゼーションへの要求の高まりも、市場を牽引する要因です。

将来展望としては、車両乗員検知システムはさらなる「高精度化と多機能化」が進むと予想されます。ミリ波レーダーなどを用いた非接触での呼吸や心拍の検知により、乗員の健康状態モニタリングや、感情認識、ストレスレベル検知、さらには車酔い予測・軽減といった機能が実現される可能性があります。これにより、乗員の行動を予測し、先回りして最適な車内環境やサービスを提供する「パーソナライゼーションの深化」が進むでしょう。

また、乗員に負担をかけない「非接触・非拘束化」の技術が主流となり、複数のセンサーが連携し、車内全体を包括的にモニタリングする「統合システム化」が進むと考えられます。法規制も、後席乗員保護や自動運転中の乗員状態監視に関する新たな要件が加わることで、技術開発をさらに加速させるでしょう。ロボットタクシーやシャトルバスといった新たなモビリティサービスにおいても、乗員管理や安全確保のために不可欠な技術となります。一方で、高機能化に伴うコスト増、多様な車種への適用、そして乗員のプライバシー保護といった課題への対応も、今後の重要なテーマとなります。車両乗員検知システムは、未来のモビリティ社会において、安全性、快適性、利便性を高めるための基盤技術として、その重要性を一層増していくことでしょう。