ホスピスケア市場規模とシェア分析 – 成長トレンドと予測 (2025年 – 2030年)

ホスピスケア市場レポートは、ケアレベル(一般入院ケア、継続的在宅ケアなど)、サービス提供者(ホスピスケアセンター、在宅ケア施設など)、患者の診断(がん、認知症、うっ血性心不全など)、支払者(メディケア、メディケイドなど)、および地域(北米、ヨーロッパ、アジア太平洋など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ホスピスケア市場の概要:成長トレンドと予測(2025年~2030年)

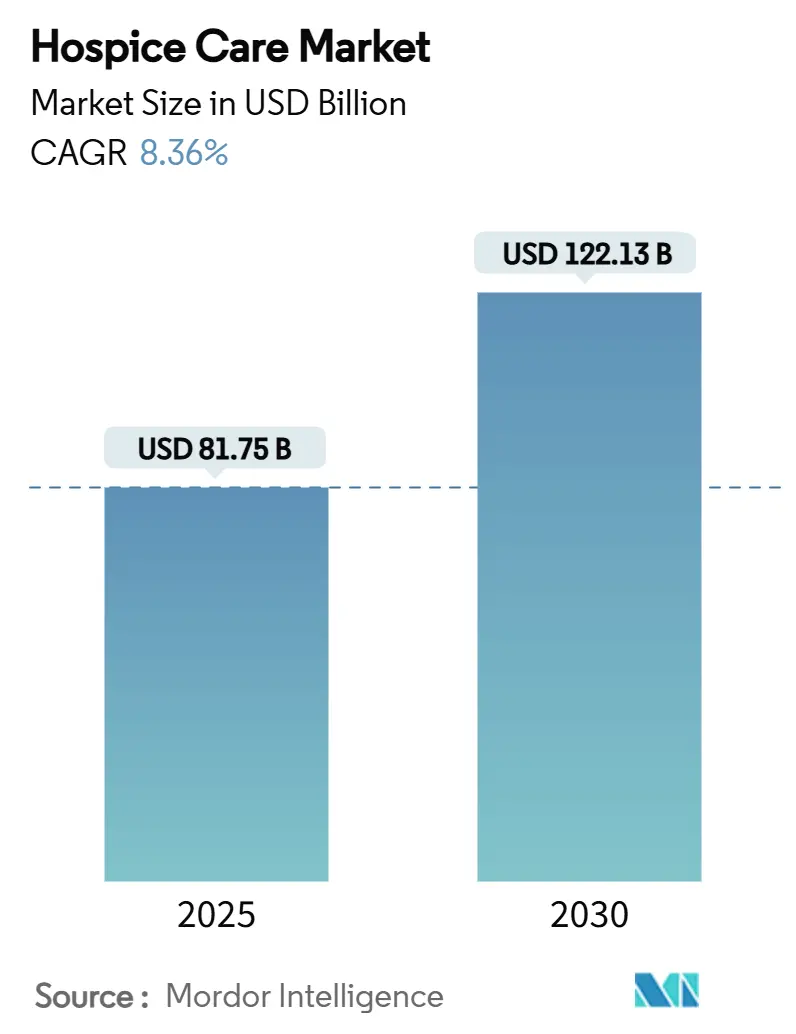

「Mordor Intelligence」のレポートによると、世界のホスピスケア市場は、2025年に817.5億米ドル、2030年には1221.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.36%です。この市場の堅調な拡大は、65歳以上の高齢者人口の未曽有の増加、償還制度の拡充、およびテクノロジーを活用した紹介システムに支えられています。患者の在宅サービスへの強い選好と、AIツールによる終末期診断からホスピス登録までの期間短縮も成長を後押ししています。メディケアの2025会計年度における2.9%の支払い増額や、今後のHospice Outcomes and Patient Evaluation (HOPE)ツールの導入は、プロバイダーの収益見通しを強化しています。また、民間保険会社は未充足の需要を取り込むために給付を拡大しており、プライベートエクイティによる所有権は統合を加速させ、競争環境を再構築しています。

市場は、ケアレベル、サービスプロバイダー、患者の診断、支払い者、および地域によってセグメント化されています。北米が最大の市場であり、アジア太平洋地域が最も急速に成長しています。市場の集中度は中程度です。

主要なレポートのポイント

* ケアレベル別: 2024年にはルーチン在宅ケアがホスピスケア市場シェアの89.51%を占め、継続在宅ケアは2030年までに12.25%のCAGRで拡大すると予測されています。

* サービスプロバイダー別: 2024年にはホスピスケアセンターがホスピスケア市場規模の61.53%を占めましたが、在宅環境は2030年までに10.85%のCAGRで最も高い成長を記録すると予測されています。

* 患者の診断別: 2024年には認知症がホスピスケア市場シェアの26.63%を占め、うっ血性心不全は2030年までに10.87%のCAGRで増加すると予測されています。

* 支払い者別: 2024年にはメディケアがホスピスケア市場規模の88.63%を占めましたが、民間保険は9.14%で最も速いCAGRを示しています。

* 地域別: 2024年には北米がホスピスケア市場の41.32%を占め、アジア太平洋地域は2030年までに11.27%のCAGRで最も急速に成長すると予測されています。

世界のホスピスケア市場のトレンドと洞察

市場を牽引する要因(ドライバー)

* 急速な高齢化と多疾患併発の増加(CAGRへの影響: +1.3%): 世界的な平均寿命の延伸により、2050年までに65歳以上の人口が倍増し、複数の慢性疾患を抱える人々の終末期ケアの需要が大幅に増加します。事前ケア計画はホスピス利用の可能性を5倍以上高め、在宅モデルが急性期医療費を削減しつつ成果を維持する経済的根拠を強化しています。

* 在宅ルーチンケア(RHC)への選好(CAGRへの影響: +1.0%): 患者が尊厳と慣れ親しんだ環境を重視し、家族が在宅環境を精神的な安らぎと結びつけるため、RHCがサービス提供日数の89.51%を占めています。遠隔モニタリングや遠隔症状評価により、高重症度の患者も遠隔で管理できるようになり、在宅への移行がさらに促進されています。

* メディケア/メディケイドおよび民間支払い者による償還の拡大(CAGRへの影響: +0.8%): CMSは2025会計年度にホスピス支払いを2.9%引き上げ、上限を34,465.34米ドルと設定し、約7.9億米ドルの追加収入をもたらすと推定されています。民間保険会社もホスピス給付を拡充しており、民間資金によるエピソードは9.14%のCAGRで成長すると予測されています。

* AIを活用した紹介分析による診断からホスピス登録までの期間短縮(CAGRへの影響: +0.7%): ホスピスプロバイダーがAIを導入することで、電子処方箋の作成時間を20秒から2~3秒に短縮し、99%の薬剤コード化精度を達成しています。予測モデルは早期の適格性を特定し、患者の生活の質とコスト削減を損なう歴史的な遅延に対処しています。

* PE(プライベートエクイティ)支援の営利チェーンによるマイクロマーケットの統合(CAGRへの影響: +0.6%): 北米を中心に、PE投資家がテクノロジーを活用して管理コストを削減し、有利なサプライヤー契約を交渉することで、市場の統合を加速させています。

* 文化的に合わせた非がん疾患プログラム(CAGRへの影響: +0.5%): アジア太平洋地域を中心に、非がん疾患に対する文化的に合わせたプログラムが市場の多様化を推進しています。

市場の成長を阻害する要因(リストレインツ)

* 高額な自己負担費用と年間支払い上限(CAGRへの影響: -0.7%): 支払い上限の引き上げにもかかわらず、米国のホスピスの18.6%が2020会計年度の上限を超過し、利益率を圧迫しています。高額な自己負担費用は、特に中低所得層の世帯において、タイムリーな登録を妨げています。

* ホスピス医療従事者の不足と25%を超える看護師の離職率(CAGRへの影響: -0.5%): 25%を超える登録看護師の離職率は、組織の知識を流出させ、採用コストを増加させています。急性期医療機関との競争、精神的疲労、地方での人材不足がプロバイダーの能力を制約し、地域間の不平等を拡大しています。

* CMS特別重点プログラムによるコンプライアンス負担の増加(CAGRへの影響: -0.3%): CMSの特別重点プログラムは、コンプライアンス要件を厳格化し、質の低いサービスに罰則を科すことで、リソースの少ない独立系プロバイダーにとって逆風となっています。

* データ相互運用性のギャップによる請求の遅延(CAGRへの影響: -0.3%): 断片化された電子カルテ(EHR)システムを持つ市場では特に、データ相互運用性のギャップが請求処理の遅延を引き起こしています。

セグメント分析

* ケアレベル別: ルーチン在宅ケア(RHC)が2024年の収益の89.51%を占め、市場の基盤を形成しています。継続在宅ケアは、複雑な多疾患併発や介護者のストレスにより、2030年までに年間12.25%で成長すると予測されています。一般入院ケアは、制御不能な症状に対する重要なエスカレーション経路であり、入院レスパイトケアは介護者の燃え尽き症候群を軽減します。

* サービスプロバイダー別: ホスピスケアセンターが2024年の収益の61.53%を占めていますが、在宅環境は2030年までに10.85%のCAGRで最も速く成長すると予測されています。バーチャル病棟インフラの普及と、家族が共に過ごすことを優先する傾向がこの変化を後押ししています。

* 患者の診断別: 認知症が2024年の収益の26.63%を占めていますが、うっ血性心不全は年間10.87%で増加すると予測されています。がんは依然として大きな割合を占めますが、非がん疾患が現在では入院患者の過半数を占めており、ホスピスケア市場の多様化が進んでいます。

* 支払い者別: メディケアが2024年のホスピス日数の88.63%を占め、市場の中心的な役割を担っています。民間保険は9.14%で最も速く成長しているセグメントであり、公的医療保険の補償範囲を模倣しつつ、疾患管理のアドオンで差別化を図っています。

地域分析

* 北米: 2024年の収益の41.32%を占め、成熟した米国のメディケア制度とカナダの州立緩和ケアプログラムに支えられています。高いテクノロジー普及率、高度な電子健康記録インフラ、およびPEによる統合が地域の成長に貢献しています。

* 欧州: 緩和ケア下での死亡が全体の13%にとどまるなど、採用状況は多様です。英国の慈善ネットワークは2023-24年に31万人をケアし、市民社会の関与の力を示しています。ドイツとイタリアはホスピスを法定保険に統合しつつありますが、ベッド数や在宅ケア資金では西欧の先進国に遅れをとっています。

* アジア太平洋: 11.27%のCAGRで最も急速に成長している地域です。急速な高齢化と文化的な意識の変化が推進力となっています。日本の在宅死亡は病院での死亡よりも高い質のスコアと関連しており、韓国の末期がん患者におけるホスピス利用率は20.8%と、大きな成長余地を示しています。中国は地域緩和ケアのパイロットプログラムを進めています。政府投資とモバイルヘルス革新が、アジア太平洋地域を将来のホスピスケア市場成長の重要な貢献者として位置づけています。

競争環境

ホスピスケア市場は中程度の統合度です。ChemedのVITAS、Encompass-ENSG、LHC/Pennantが米国の収益の約3分の1を占めており、数十の中規模地域プロバイダーが残りのシェアを占めています。プライベートエクイティ投資家は統合活動を活発化させ、テクノロジーを活用して管理コストを削減し、有利なサプライヤー契約を交渉しています。UnitedHealthがAmedisysのサイトをBrightSpringとPennantに売却することに合意したことは、規制当局の独占禁止法に対する警戒を示しています。

戦略は、統合されたケアエコシステムを中心に展開されており、主要な事業者は急性期病院、熟練看護施設、在宅医療機関との合弁事業を形成し、シームレスな紹介経路を構築しています。AIを活用したプラットフォームは、サービス差別化とスイッチングコストの埋め込みを提供します。しかし、CMSの今後の特別重点プログラムはコンプライアンス要件を厳格化し、質の低いサービスに罰則を科すことで、リソースの少ない独立系プロバイダーにとって逆風となっています。

仮想ファーストの新規参入者(テレホスピス、遠隔バイタル、ギグエコノミー看護師)からの破壊リスクが存在します。これらのモデルは、実店舗のカバー範囲が少ない地方の受益者をターゲットとする支払い者にとって魅力的です。既存企業は、モバイルホスピスチームを拡大し、音声認識による文書化に投資することで、臨床医の時間を確保して対応しています。全体として、成功は規模の効率性とホスピスケアの根底にある個別化された精神のバランスにかかっています。

ホスピスケア業界の主要企業

* VITAS Healthcare Corporation

* Amedisys Inc.

* Gentiva Hospice (Kindred)

* AccentCare Inc.

* LHC Group (Optum)

最近の業界動向

* 2025年5月: UnitedHealthとAmedisysは、合併承認が得られた場合、一部の在宅医療およびホスピス部門をBrightSpring Health ServicesとThe Pennant Groupに売却することに合意しました。これにより、複数の州で所有権パターンが再構築される可能性があります。

* 2025年3月: Wise Hospice Optionsは、電子処方箋の時間を20秒から2~3秒に短縮し、99%のコード化精度を達成するAIを導入し、自動化による運用上のレバレッジを示しました。

このレポートは、重篤な疾患を持つ患者の快適性、ケア、生活の質に焦点を当てたホスピスケア市場に関する包括的な分析を提供しています。ホスピスケアは、疾患の治癒が不可能である場合や、患者が特定の治療を受けないことを選択した場合に提供されるものであり、その市場はサービス、サービス提供者、患者タイプ、地域によって詳細にセグメント化されています。

市場規模と成長予測:

ホスピスケア市場は、2025年には817.5億米ドルの規模に達すると推定されており、2030年までには1,221.3億米ドルへと成長することが予測されています。この期間における年平均成長率(CAGR)は8.36%と見込まれており、堅調な拡大が期待されます。

市場の主要な推進要因:

市場の成長を後押しする主な要因は多岐にわたります。

* 急速な高齢化と多疾患の増加: 世界的に高齢者人口が増加し、複数の慢性疾患を抱える患者が増えていることが、ホスピスケアの需要を高めています。

* 在宅での日常的なケア(Routine Home Care: RHC)への選好: 患者が慣れ親しんだ自宅でケアを受けることを強く希望する傾向があり、これがRHCの普及を促進しています。

* メディケア、メディケイド、および民間保険による償還範囲の拡大: 公的・私的保険制度によるホスピスケアの償還が拡大していることで、患者がサービスを利用しやすくなっています。

* AIを活用した紹介分析による効率化: AIを搭載したプラットフォームが、診断からホスピスケア開始までの期間を短縮し、紹介の正確性を向上させることで、サービスの質と効率を高めています。

* プライベートエクイティ(PE)が支援する営利チェーンによる市場統合: PEファンドの支援を受けた営利企業が、小規模なホスピスケア提供者を統合し、市場の効率化と規模の拡大を進めています。

* 文化的に合わせた非がん疾患プログラムの提供: がん以外の疾患を持つ患者向けに、文化的な背景を考慮したテーラーメイドのプログラムが開発され、サービスの多様化が進んでいます。

市場の主な阻害要因:

一方で、市場の成長を抑制する可能性のある課題も存在します。

* 高額な自己負担費用と年間支払い上限: 患者にとっての経済的負担が大きく、年間支払い上限が設定されていることが、サービス利用の障壁となる場合があります。

* ホスピスケア従事者の不足と高い離職率: 特に登録看護師(RN)の離職率が25%を超えるなど、専門人材の確保が困難であり、サービスの提供体制に影響を与えています。

* CMS(メディケア・メディケイドサービスセンター)特別重点プログラムによるコンプライアンス負担の増加: 規制当局による監視強化とコンプライアンス要件の厳格化が、提供者側の運営負担を増大させています。

* データ相互運用性のギャップによる請求処理の遅延: 異なるシステム間でのデータ連携が不十分であるため、請求処理が遅延し、運営上の課題となっています。

市場セグメンテーションと主要なトレンド:

* ケアレベル別: 日常的な在宅ケア(Routine Home Care)が市場収益の大部分を占めており、2024年には89.51%という圧倒的な割合を占めています。これは、患者が自宅でのケアを強く望む傾向が継続していることを示しています。

* 地域別: アジア太平洋地域は、急速な人口高齢化、政府の政策支援、および在宅緩和ケアモデルの採用増加を背景に、2030年まで11.27%という最も高い年平均成長率で成長すると予測されています。

* サービス提供者別: ホスピスケアセンター、在宅ケア施設、病院、熟練看護施設などが主要な提供者として挙げられます。

* 患者診断別: がん、認知症、うっ血性心不全、慢性閉塞性肺疾患(COPD)などが主要な診断タイプであり、これら以外の疾患を持つ患者へのケアも拡大しています。

* 支払い者別: メディケア、メディケイド、民間保険、自己負担およびその他の支払い方法が含まれます。

AI技術の影響:

AIを活用したプラットフォームは、管理業務の効率化、紹介の正確性向上、そして患者の早期特定を支援することで、ホスピスケアの質と効率の両面において重要な役割を果たしています。

競争環境と将来展望:

レポートでは、市場の集中度、主要企業の市場シェア分析、およびVITAS Healthcare Corp.、Amedisys Inc.、Gentiva Hospiceといった主要企業の詳細なプロファイルが提供されています。また、未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会と展望についても深く掘り下げられています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 急速な高齢化と多疾患併発の増加

- 4.2.2 在宅での定期的な在宅ケア(RHC)への嗜好

- 4.2.3 メディケア/メディケイドおよび民間保険による償還の拡大

- 4.2.4 AIを活用した紹介分析による診断からホスピスまでの期間短縮

- 4.2.5 PE支援の営利チェーンによるマイクロマーケットの統合

- 4.2.6 文化的に適応した非がん疾患プログラム

- 4.3 市場の阻害要因

- 4.3.1 高額な自己負担費用と年間支払い上限

- 4.3.2 ホスピス人材の不足と25%を超える看護師の離職率

- 4.3.3 CMS特別重点プログラムによるコンプライアンス負担の増加

- 4.3.4 データ相互運用性のギャップによる請求の遅延

- 4.4 ポーターの5つの力

- 4.4.1 新規参入の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 ケアレベル別

- 5.1.1 定期在宅ケア

- 5.1.2 継続在宅ケア

- 5.1.3 一般入院ケア

- 5.1.4 入院レスパイトケア

- 5.2 サービスプロバイダー別

- 5.2.1 ホスピスケアセンター

- 5.2.2 在宅ケア施設

- 5.2.3 病院

- 5.2.4 熟練看護施設

- 5.3 患者の診断別

- 5.3.1 がん

- 5.3.2 認知症

- 5.3.3 うっ血性心不全

- 5.3.4 慢性閉塞性肺疾患

- 5.3.5 その他の診断

- 5.4 支払者別

- 5.4.1 メディケア

- 5.4.2 メディケイド

- 5.4.3 民間保険

- 5.4.4 自己負担 & その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

- 5.5.1 北米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品およびサービス、最近の動向を含む)

- 6.3.1 VITAS Healthcare Corp.

- 6.3.2 Amedisys Inc.

- 6.3.3 Gentiva Hospice (Kindred)

- 6.3.4 AccentCare Inc.

- 6.3.5 LHC Group (Optum)

- 6.3.6 HCR ManorCare

- 6.3.7 PruittHealth

- 6.3.8 Covenant Care

- 6.3.9 Home Instead Inc.

- 6.3.10 Marie Curie

- 6.3.11 Benton Hospice Service

- 6.3.12 Seasons Hospice & Palliative Care

- 6.3.13 Blue Ridge Hospice

- 6.3.14 Crossroads Hospice

- 6.3.15 Suncoast Hospice

- 6.3.16 Tidewell Hospice

- 6.3.17 Ohio’s Hospice

- 6.3.18 Gentiva Health Services

- 6.3.19 Oasis Hospice

- 6.3.20 Silverado Hospice

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ホスピスケアとは、治癒が困難な病気を抱える患者様が、残された時間を尊厳を持って、できる限り快適に過ごせるよう支援する全人的なケアを指します。これは、単に身体的な苦痛を取り除くことにとどまらず、精神的、社会的、そしてスピリチュアルな側面にも配慮し、患者様とそのご家族の生活の質(QOL)を最大限に高めることを目的としています。多くの場合、「緩和ケア」という言葉と密接に関連しますが、ホスピスケアは特に生命を脅かす疾患の終末期に焦点を当てた緩和ケアの一形態として位置づけられます。患者様が最期の時まで、その人らしく生きることを支え、ご家族への支援も重要な柱となります。

ホスピスケアにはいくつかの提供形態があります。一つは、ホスピス病棟や緩和ケア病棟といった専門施設で提供される「施設型ホスピスケア」です。ここでは、医師、看護師、薬剤師、ソーシャルワーカー、心理士、理学療法士、作業療法士、栄養士など、多職種からなる専門チームが連携し、患者様の様々なニーズに対応します。もう一つは、患者様が住み慣れた自宅でケアを受けられるよう、訪問診療、訪問看護、訪問介護などが連携して支援する「在宅型ホスピスケア」です。また、一般病院内に緩和ケアチームが設置され、入院中の患者様や外来患者様に対して緩和ケアを提供する「病院併設型」や、日中のみ施設に通いケアや交流の機会を得る「デイホスピス」といった形態もあります。これらの形態は、患者様の病状やご希望、ご家族の状況に応じて柔軟に組み合わせて利用されることが一般的です。

ホスピスケアの主な用途は、がんなどの悪性疾患だけでなく、心不全、呼吸器疾患、神経難病といった生命を脅かす疾患を持つ患者様で、治癒が困難と判断され、残された時間を質の高いものにしたいと希望される方々です。その目的は多岐にわたります。まず、身体的苦痛、例えば痛み、吐き気、呼吸困難、倦怠感などの症状を緩和することです。次に、病気や死への不安、抑うつ、孤独感といった精神的苦痛を軽減し、心理的な安定を促します。さらに、病気によって生じる社会的・経済的問題への支援や、人生の意味や価値といったスピリチュアルな問いへの傾聴と支援も行われます。これらを通じて、患者様とご家族のQOLを向上させ、最期の時までその人らしく生きることを支えるとともに、患者様の死別後のご家族へのグリーフケア(悲嘆ケア)も重要な役割を担っています。

ホスピスケアを支える関連技術は、医療技術と情報通信技術(ICT)、そして福祉用具に大別されます。医療技術としては、オピオイド鎮痛薬の適切な使用、神経ブロック、放射線治療などによる高度な疼痛管理、吐き気止めや呼吸困難緩和薬などによる様々な症状への薬物療法が挙げられます。また、経口摂取が困難な場合の経管栄養や点滴による栄養管理、褥瘡予防・処置のための体位変換や特殊マット、創傷被覆材なども重要です。在宅でのケアを支える医療機器としては、酸素吸入器、吸引器、輸液ポンプ、在宅用人工呼吸器などがあります。ICTの分野では、遠隔医療やオンライン診療により、医師や看護師が自宅の患者様とオンラインで相談し、アドバイスや処方を行うことが可能になっています。電子カルテや情報共有システムは、多職種間の連携を強化し、患者情報を迅速かつ正確に共有するために不可欠です。さらに、高齢者や一人暮らしの患者様の安全を見守るセンサーやカメラなどの見守りシステム、将来的にはAIを活用した症状予測やケアプランの最適化に関する研究も進められています。福祉用具としては、介護ベッド、車椅子、ポータブルトイレ、入浴補助具など、患者様の日常生活を支援する様々な用具が活用されています。

ホスピスケアの市場背景は、日本の超高齢社会化と密接に関わっています。世界でも有数の高齢化が進む日本では、終末期医療のニーズが年々増大しており、がん患者様の増加も相まって、緩和ケア・ホスピスケアの重要性が強く認識されています。国は医療費抑制と患者様のQOL向上の観点から、病院完結型から地域完結型、在宅医療への移行を推進しており、在宅ホスピスケアの需要も高まっています。しかし、課題も山積しています。緩和ケア医や専門看護師、多職種連携を担う人材の不足は深刻であり、ホスピス病棟や在宅緩和ケアの提供体制には地域によって大きな格差が存在します。また、ホスピスケアの存在や内容が一般に十分に知られていないこともあり、情報提供の不足も課題です。医療保険が適用されるものの、一部自己負担や介護保険との兼ね合いなど、経済的な側面も患者様やご家族にとって考慮すべき点となります。自宅での看取りを希望する患者様は増えているものの、実際には病院で亡くなる方が依然として多数を占める現状もあります。

今後の展望として、ホスピスケアはさらなる発展が期待されています。特に、ICTの活用や多職種連携の強化により、自宅での質の高い在宅ホスピスケアがさらに普及していくでしょう。医療、介護、福祉が一体となった地域包括ケアシステムの強化は、切れ目のないケアを提供するために不可欠であり、今後もその推進が図られます。緩和ケア専門医や認定看護師の育成、多職種連携教育の推進といった人材育成と専門性の向上は、ケアの質を高める上で最も重要な課題の一つです。ホスピスケアの意義や選択肢について、国民への理解を深めるための情報提供と啓発活動も、より一層強化される必要があります。AIやIoTといった先端技術は、症状予測、ケアプランの最適化、見守り支援など、ケアの質と効率を高める新たな可能性を秘めており、その活用が期待されます。また、患者様が自身の医療やケアに関する希望を事前に表明するアドバンス・ケア・プランニング(ACP)の普及は、患者様の意思が尊重される文化の醸成に貢献するでしょう。患者様だけでなく、ご家族への死別後のグリーフケアの重要性もさらに認識され、支援体制が強化されることが期待されます。将来的には、がん以外の疾患を持つ患者様への緩和ケア・ホスピスケアの提供も拡大していくと考えられます。