低電圧MLCC市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

低電圧MLCC市場レポートは、誘電体タイプ(クラス1、クラス2)、ケースサイズ(201、402、603、1005など)、実装タイプ(表面実装、ラジアルリードなど)、エンドユーザーアプリケーション(自動車、家庭用電化製品、産業、通信、電力・公益事業、航空宇宙・防衛、医療機器)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

低電圧積層セラミックコンデンサ(MLCC)市場の概要:成長トレンドと予測(2025年~2030年)

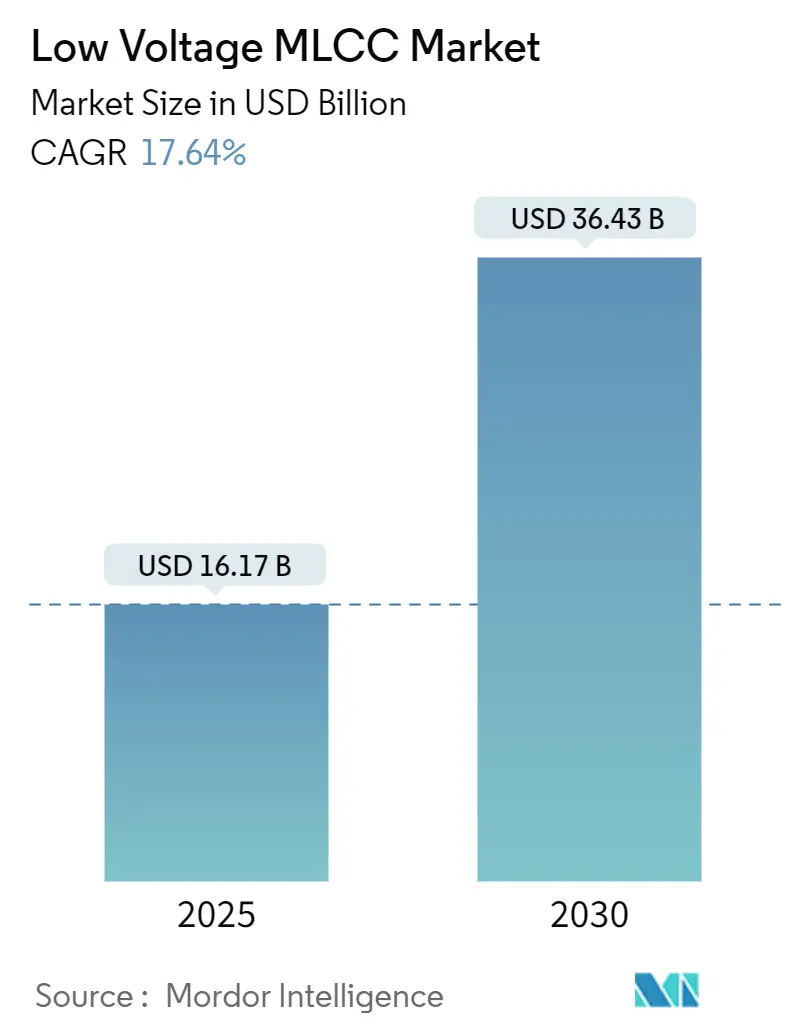

低電圧積層セラミックコンデンサ(MLCC)市場は、2025年の161.7億米ドルから2030年には364.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は17.64%に達する見込みです。この市場は、誘電体タイプ(クラス1、クラス2)、ケースサイズ(201、402、603、1005など)、実装タイプ(表面実装、ラジアルリードなど)、最終用途アプリケーション(自動車、家電、産業、通信、電力・公益事業、航空宇宙・防衛、医療機器)、および地域によってセグメント化されています。

市場概要と分析

市場の成長は、5G対応スマートフォン、AIサーバー、電動車両といった、より高容量で超小型、低損失のコンデンサを必要とするアプリケーションの需要加速によって牽引されています。これらのデバイスは、限られたスペースにより多くのコンデンサを搭載し、高い体積あたりの静電容量を提供する必要があります。地域別では、アジア太平洋地域が製造と消費において引き続き主導的な地位を維持していますが、ニアショアリングや半導体刺激策により、北米のエンド顧客に近い場所での新たな生産能力の増強が進んでいます。主要メーカーは、信頼性を犠牲にすることなく小型化を維持するため、0.3 µm以下の層技術を拡大しています。一方で、ニッケルやパラジウムの価格変動はコスト予測を複雑にし、リサイクルイニシアチブや材料革新を促しています。上位3社のサプライヤーは、リードタイムの短縮と自動車およびサーバー設計における長期的な地位確保のため、既存工場のボトルネック解消と新規工場への投資を継続しており、競争は激しい状態が続いています。

主要な市場動向

* 誘電体タイプ別: クラス1誘電体が2024年に低電圧MLCC市場シェアの62.45%を占め、2030年までに18.66%のCAGRで成長すると予測されています。

* ケースサイズ別: 201フォーマットが2024年に55.89%のシェアを占めましたが、402フォーマットは2030年までに18.33%のCAGRを記録する見込みです。

* 実装タイプ別: 表面実装部品が2024年に40.73%のシェアを占める一方、耐振動性に優れるメタルキャップ/積層型が18.22%と最速のCAGRで成長すると予測されています。

* 最終用途アプリケーション別: 家電製品が2024年に51.46%の収益シェアを占めましたが、自動車アプリケーションは2025年から2030年の間に18.89%のCAGRで進展すると予測されています。

* 地域別: アジア太平洋地域が2024年に低電圧MLCC市場規模の57.69%を占め、北米は同期間に18.28%のCAGRで成長すると予想されています。

市場を牽引する要因

1. 5GスマートフォンとIoTエッジデバイスの急増: 5Gネットワークの展開により、スマートフォンのMLCC搭載数が増加し、エッジゲートウェイでは高周波電力整合要件を満たすための高性能コンデンサが求められています。これにより、薄膜電極堆積技術を持つサプライヤーにはプレミアム価格がもたらされ、-55°Cから+125°Cの温度サイクルに対応するMLCCへの投資が加速しています。

2. 車両の電動化によるMLCC搭載数の増加: バッテリー電気自動車は内燃機関車をはるかに上回る数のコンデンサを必要とし、800V駆動系への移行は強化された誘電体破壊強度を持つ高電圧MLCCを要求します。AEC-Q200認定は既存企業に価格決定力をもたらし、自動車向けポートフォリオを持つサプライヤーは高い成長を期待しています。

3. 小型化トレンド(0201および01005の採用): ウェアラブルデバイスなどにおける小型化の圧力は、0201や01005といった超小型部品の需要を押し上げています。これらの製造には半導体クラスのクリーンルームと高度な検査技術が必要であり、セラミック層の薄型化と新ドーパントの実験が進められています。

4. AIサーバーにおける超低ESRデカップリングソリューションの必要性: 高密度GPUトレイは1,000Aを超えるステップ電流を引き込み、厳密な電圧安定化が求められるため、数百キロヘルツで0.1 mΩ未満のESRを示す数千個のMLCCで構成されるデカップリングネットワークが必要です。データセンターの稼働時間目標達成のため、熱機械的堅牢性に優れたMLCCが求められています。

5. ティア1サプライヤーによるアジア太平洋地域での生産能力拡大。

6. 0.3 μm以下のセラミック層におけるブレークスルーによる高CV化。

市場を抑制する要因

1. ニッケルおよびパラジウムの価格変動: MLCCの材料コストのほぼ半分を占めるニッケルとパラジウムは、地政学的緊張により価格が大きく変動し、粗利益を圧迫しています。リサイクル原料への移行や生産プロセスの最適化が、コスト変動リスクを軽減するための重要な戦略となっています。

2. MLCCの小型化に伴う製造歩留まりの課題: 0201や01005といった超小型MLCCの製造は、セラミック層の薄型化と積層数の増加により、製造プロセスが複雑化し、歩留まりの低下を招いています。特に、積層時の位置ずれやクラック発生のリスクが高まり、生産コストの上昇要因となっています。

3. サプライチェーンの混乱と原材料の供給不足: 地政学的緊張、貿易摩擦、自然災害などにより、MLCCの主要原材料(チタン酸バリウム、ニッケル、パラジウムなど)の供給が不安定になることがあります。これにより、生産計画の遅延やコスト増加が発生し、市場の成長を阻害する可能性があります。

4. 代替技術の台頭: タンタルコンデンサやポリマーコンデンサなど、特定のアプリケーションにおいてMLCCの代替となりうるコンデンサ技術が存在します。これらの代替品が性能向上やコスト競争力を高めることで、MLCC市場の成長が抑制される可能性があります。

市場機会

1. 5G通信インフラの拡大: 5G基地局、スマートフォン、IoTデバイスの普及に伴い、高周波特性に優れ、小型・大容量のMLCCの需要が大幅に増加しています。特に、ミリ波帯対応デバイスでは、より高性能なMLCCが不可欠です。

2. 電気自動車(EV)およびハイブリッド車(HEV)市場の成長: EV/HEVでは、バッテリー管理システム(BMS)、インバータ、オンボードチャージャー、DC-DCコンバータなど、多くの電子制御ユニットにMLCCが使用されます。高電圧・高温環境下での信頼性と耐久性が求められるため、車載グレードMLCCの需要が拡大しています。

3. データセンターおよびAIサーバーの需要増加: AI/MLアプリケーションの処理能力向上に伴い、データセンターやAIサーバーにおける高密度GPUトレイの電力供給安定化が重要になっています。これには、超低ESRかつ高信頼性のMLCCが大量に必要とされ、市場成長の大きな牽引役となっています。

4. 産業用IoT(IIoT)およびスマートファクトリーの進展: 産業機器のスマート化、自動化が進むにつれて、センサー、コントローラ、通信モジュールなどに組み込まれるMLCCの需要が増加しています。過酷な環境下での安定稼働が求められるため、堅牢性と長寿命が特徴のMLCCが求められます。

5. 医療機器の高度化: ウェアラブル医療デバイス、画像診断装置、植込み型デバイスなど、小型化、高精度化が進む医療機器において、信頼性の高い小型MLCCの需要が高まっています。

主要プレーヤー

MLCC市場の主要プレーヤーには、以下の企業が含まれます。

* 村田製作所 (Murata Manufacturing Co., Ltd.)

* 京セラ (Kyocera Corporation)

* TDK株式会社 (TDK Corporation)

* 太陽誘電 (Taiyo Yuden Co., Ltd.)

* サムスン電機 (Samsung Electro-Mechanics Co., Ltd.)

* Yageo Corporation

* Vishay Intertechnology, Inc.

* KEMET Corporation (Yageo傘下)

* Walsin Technology Corporation

* Darfon Electric Co., Ltd.

これらの企業は、研究開発への大規模な投資、生産能力の拡大、戦略的提携を通じて、市場での競争力を維持・強化しています。特に、小型化、大容量化、高周波対応、高信頼性といった技術革新に注力しており、自動車、通信、産業機器などの主要アプリケーション分野での需要に応えています。

地域分析

MLCC市場は、主にアジア太平洋地域が支配的であり、今後もこの傾向が続くと予測されます。

* アジア太平洋: 世界最大のMLCC生産拠点であり、主要な消費市場でもあります。中国、日本、韓国、台湾が主要な生産国であり、スマートフォン、家電、自動車、通信機器などの製造が盛んです。特に、5Gインフラの展開、EV市場の拡大、データセンターの建設ラッシュが、この地域のMLCC需要を強く牽引しています。ティア1サプライヤーによる生産能力の増強も活発です。

* 北米: データセンター、AIサーバー、航空宇宙、防衛、医療機器分野での需要が高いです。技術革新と高性能MLCCへの需要が市場を牽引しています。

* ヨーロッパ: 自動車産業(特にEV/HEV)、産業用電子機器、医療機器分野での需要が堅調です。環境規制の強化と自動運転技術の進展が、車載用MLCCの需要を後押ししています。

* 南米、中東・アフリカ: これらの地域は、インフラ整備の進展、電子機器の普及、産業のデジタル化に伴い、MLCC市場の成長が見込まれますが、他の地域と比較すると市場規模は小さいです。

結論

積層セラミックコンデンサ(MLCC)市場は、5G、EV/HEV、AI/データセンター、産業用IoTといったメガトレンドに支えられ、今後も堅調な成長が予測されます。小型化、大容量化、高周波対応、高信頼性といった技術革新が市場を牽引する一方で、原材料価格の変動や製造歩留まりの課題が抑制要因となる可能性があります。しかし、ティア1サプライヤーによる積極的な研究開発と生産能力の増強、そして新たなアプリケーション分野の開拓により、市場は持続的な拡大を続けるでしょう。特にアジア太平洋地域が引き続き市場の中心となり、グローバルな電子機器産業の発展に不可欠な部品としてのMLCCの重要性は増す一方です。

低電圧MLCC市場に関する詳細レポートの要約

このレポートは、低電圧多層セラミックコンデンサ(MLCC)市場に関する包括的な分析を提供しています。市場の現状、将来予測、主要な推進要因と阻害要因、競争環境、および技術的展望について詳細に解説しています。

1. 市場規模と成長予測

低電圧MLCC市場は、2025年には161.7億米ドルに達し、2030年には364.3億米ドルまで成長すると予測されています。この期間における年平均成長率(CAGR)は17.64%と、他の受動部品カテゴリを上回る高い成長が見込まれています。

2. 市場の推進要因

市場の主要な推進要因としては、以下の点が挙げられます。

* 5GスマートフォンおよびIoTエッジデバイスの需要急増。

* 自動車の電化に伴うMLCC搭載数の増加(車両1台あたり10,000個以上)。

* 家電製品における小型化トレンド(0201および01005サイズの採用)。

* 村田製作所やサムスン電機といったティア1サプライヤーによるアジア太平洋地域での生産能力拡張。

* AIサーバーにおける超低ESRデカップリングの必要性。

* 0.3 µm以下のセラミック層技術のブレークスルーによる高CV化。

3. 市場の阻害要因

一方で、市場の阻害要因としては、以下の点が指摘されています。

* ニッケルおよびパラジウムといった原材料の価格変動。

* サプライチェーンのリードタイム長期化と供給割り当てリスク。

* BaTiO3(チタン酸バリウム)の採掘・加工における持続可能性への圧力。

* ナノ粒子の凝集によるさらなる積層化の限界。

4. 市場分析のセグメンテーション

レポートでは、市場を以下の要素に基づいて詳細に分析しています。

* 誘電体タイプ別: Class 1、Class 2。Class 1 MLCCは、2024年に62.45%のシェアを占め、そのほぼゼロの温度ドリフト特性により、RFおよびタイミング回路で不可欠な役割を果たしています。

* ケースサイズ別: 201、402、603、1005、1210、その他。

* MLCC実装タイプ別: メタルキャップ、ラジアルリード、表面実装。

* 最終用途アプリケーション別: 航空宇宙・防衛、自動車、家電、産業、医療機器、電力・公益事業、通信、その他。自動車用途は、電気自動車1台あたり15,000~20,000個のコンデンサを使用することから、2030年まで18.89%のCAGRで成長する見込みであり、将来のMLCC需要にとって極めて重要です。

* 地域別: 北米(米国、その他)、欧州(ドイツ、英国、その他)、アジア太平洋(中国、インド、日本、韓国、その他)、その他地域。アジア太平洋地域以外では、CHIPS関連のインセンティブやサプライチェーンのニアショアリングに後押しされ、北米地域が2030年まで18.28%のCAGRで最も速い成長を遂げると予測されています。

5. 競争環境

競争環境については、村田製作所、サムスン電機、TDK、京セラAVX、太陽誘電、Vishay Intertechnologyなど、多数の主要企業がプロファイルされており、市場集中度、戦略的動向、市場シェア分析が提供されています。

6. 調査方法論

調査は、生産データ、主要なデバイス指標、原材料価格トレンド、自動車・家電・EV販売データなどの変数を特定し、堅牢な市場予測モデルを構築する多段階のアプローチを採用しています。

全体として、低電圧MLCC市場は、技術革新と多様な最終用途アプリケーションからの強い需要に支えられ、今後も顕著な成長を続けると見込まれています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 5GスマートフォンとIoTエッジデバイスの急増

- 4.2.2 車両の電動化によるMLCC/車両10,000個以上の需要増加

- 4.2.3 家電製品における小型化トレンド(0201および01005の採用)

- 4.2.4 アジア太平洋地域におけるティア1サプライヤー(村田製作所、SEMCO)による生産能力拡大

- 4.2.5 超低ESRデカップリングを必要とするAIサーバー

- 4.2.6 0.3 µm以下のセラミック層におけるブレークスルーによる高CV化

- 4.3 市場の阻害要因

- 4.3.1 ニッケルおよびパラジウムの上流価格変動

- 4.3.2 サプライチェーンのリードタイム長期化と割り当てリスク

- 4.3.3 BaTiO3の採掘および加工における持続可能性への圧力

- 4.3.4 ナノ粒子の凝集によるさらなる積層の制限

- 4.4 マクロ経済要因の影響

- 4.5 価格分析

- 4.6 リードタイム分析

- 4.7 規制環境

- 4.8 技術的展望

- 4.9 産業バリューチェーン分析

- 4.10 ポーターの5つの力

- 4.10.1 新規参入の脅威

- 4.10.2 サプライヤーの交渉力

- 4.10.3 買い手の交渉力

- 4.10.4 代替品の脅威

- 4.10.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 誘電体タイプ別

- 5.1.1 クラス1

- 5.1.2 クラス2

- 5.2 ケースサイズ別

- 5.2.1 201

- 5.2.2 402

- 5.2.3 603

- 5.2.4 1005

- 5.2.5 1210

- 5.2.6 その他のケースサイズ

- 5.3 MLCC実装タイプ別

- 5.3.1 メタルキャップ

- 5.3.2 ラジアルリード

- 5.3.3 表面実装

- 5.4 エンドユーザー用途別

- 5.4.1 航空宇宙および防衛

- 5.4.2 自動車

- 5.4.3 家電

- 5.4.4 産業

- 5.4.5 医療機器

- 5.4.6 電力および公益事業

- 5.4.7 電気通信

- 5.4.8 その他のエンドユーザー用途

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 北米のその他の地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 ヨーロッパのその他の地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 アジア太平洋のその他の地域

- 5.5.4 その他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Murata Manufacturing Co., Ltd.

- 6.4.2 Samsung Electro-Mechanics Co., Ltd.

- 6.4.3 TDK Corporation

- 6.4.4 KYOCERA AVX Components Corporation

- 6.4.5 Taiyo Yuden Co., Ltd.

- 6.4.6 Vishay Intertechnology, Inc.

- 6.4.7 Walsin Technology Corporation

- 6.4.8 Yageo Corporation

- 6.4.9 Nippon Chemi-Con Corporation

- 6.4.10 MARUWA Co., Ltd.

- 6.4.11 Samwha Capacitor Co., Ltd.

- 6.4.12 Würth Elektronik GmbH and Co. KG

- 6.4.13 KEMET Corporation

- 6.4.14 Panasonic Holdings Corporation

- 6.4.15 ROHM Co., Ltd.

- 6.4.16 Chaozhou Three-Circle (Group) Co., Ltd.

- 6.4.17 Fenghua Advanced Technology (Holdings) Co., Ltd.

- 6.4.18 Tai-Tech Advanced Electronics Co., Ltd.

- 6.4.19 Shenzhen EYANG Technology Development Co., Ltd.

- 6.4.20 Holy Stone Enterprise Co., Ltd.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

低電圧MLCC(積層セラミックコンデンサ)は、現代の電子機器に不可欠な電子部品です。誘電体層と内部電極層を交互に多数積層し、一体焼成することで製造されます。主にデジタル回路やポータブル機器など、動作電圧が数十ボルト以下、多くは数ボルトから25ボルト程度のアプリケーションに特化して設計されています。電気エネルギーの蓄積、電圧の平滑化、ノイズ除去、信号の結合・分離といった多岐にわたる機能を有します。小型でありながら大容量を実現し、低ESR(等価直列抵抗)および低ESL(等価直列インダクタンス)という優れた特性を持つため、高周波特性が求められる回路や電源ラインのデカップリング用途で広く利用されています。高い信頼性と量産性も普及の重要な要素です。

低電圧MLCCには、誘電体材料の違いにより大きく二つの種類があります。温度特性が安定した「温度補償用(Class 1)」のC0G(NP0)は、温度変化による容量変化が小さく、高精度なフィルタ回路に適しますが、容量値は小さい傾向です。一方、高誘電率材料を用いた「高誘電率型(Class 2)」のX5RやX7Rは、小型で大容量を実現できるため、電源ラインのデカップリングや平滑化用途に広く用いられますが、温度、電圧、時間によって容量値が変動します。低電圧印加時における容量変化は、回路設計において特に注意すべき点の一つです。

MLCCの選定においては、使用するアプリケーションの動作電圧、必要な容量値、許容される温度範囲、ESR/ESLの要件、そしてコストなどを総合的に考慮する必要があります。特に、高周波特性が求められるデジタル回路では、低ESR/ESL特性を持つMLCCが不可欠です。また、電源ラインのデカップリングでは、リップル電圧の抑制と過渡応答特性の改善のために、適切な容量値とESR特性が求められます。

近年、電子機器の小型化・高機能化に伴い、MLCCにはさらなる小型化、大容量化、高信頼性、そして広温度範囲での安定動作が求められています。材料技術の進化と積層技術の高度化により、これらの要求に応える製品が開発され続けています。例えば、より薄い誘電体層を多数積層することで、同じサイズでより大きな容量を実現したり、新しい誘電体材料の開発により、温度特性や電圧特性の改善が図られています。

MLCCは、その優れた特性と汎用性から、現代の電子機器に不可欠な受動部品であり、今後もその重要性は増していくと考えられます。