豆乳飲料市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

本レポートは世界の豆乳飲料市場を対象としており、製品タイプ別(豆乳、豆乳ベースの飲むヨーグルト)、フレーバー別(フレーバー付き、プレーン/無香料)、流通チャネル別(スーパーマーケット/ハイパーマーケット、薬局、小売店、コンビニエンスストア、その他)、および地域別に分類されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

本レポートは、「豆乳飲料市場:製品、規模、シェア分析」と題され、世界の豆乳飲料市場における成長トレンドと2025年から2030年までの予測を詳細に分析しています。

市場の範囲とセグメンテーション

この調査は、製品タイプ、フレーバー、流通チャネル、および地域別に市場をセグメント化しています。

* 製品タイプ別: 豆乳、豆乳ベースの飲むヨーグルトが含まれます。

* フレーバー別: フレーバー付きとプレーン(無香料)に分けられます。

* 流通チャネル別: スーパーマーケット/ハイパーマーケット、薬局、小売店、コンビニエンスストア、その他が含まれます。

* 地域別: 世界各地の市場を対象としています。

主要な市場データ

* 調査期間: 2019年~2030年

* 推定基準年: 2024年

* 予測データ期間: 2025年~2030年

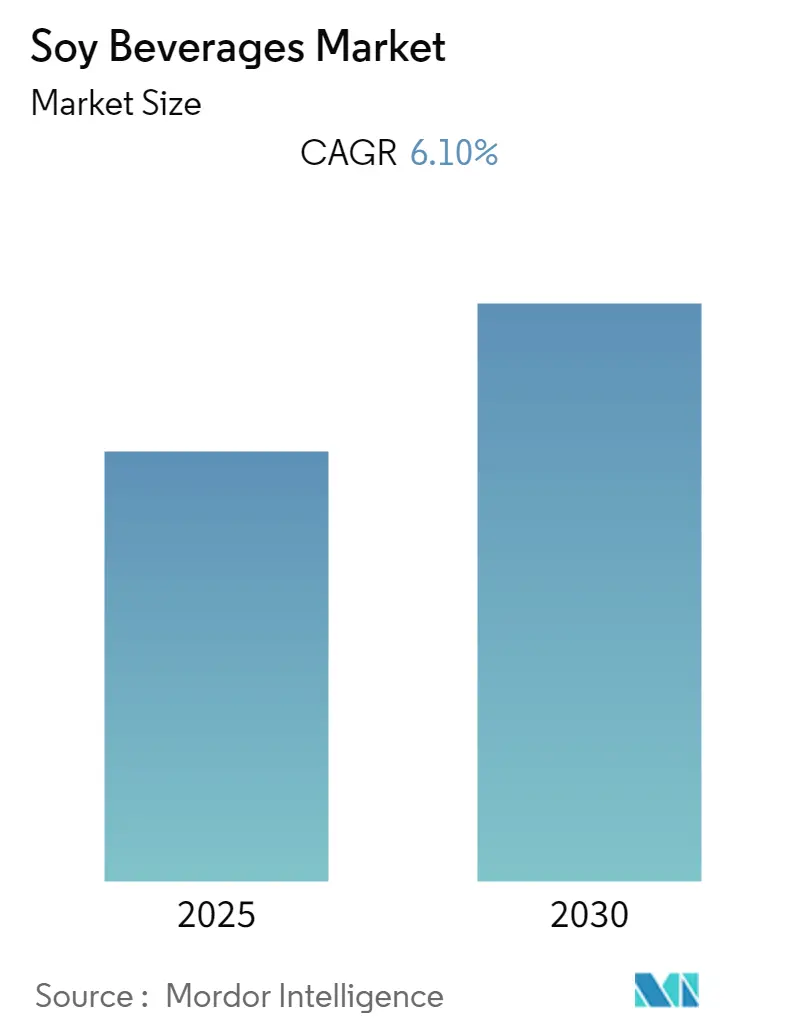

* 年平均成長率(CAGR): 予測期間中に6.10%の成長が見込まれています。

* 最も急速に成長する市場: ヨーロッパ

* 最大の市場: アジア太平洋地域

* 市場集中度: 低い

市場の動向と洞察

豆乳ベースの製品は、食品・飲料業界において活況を呈しているセグメントであり、人々の食生活に不可欠な要素となりつつあります。また、数百万頭の家畜にとって重要な栄養源でもあります。

豆乳ベースの製品は、特に炭水化物、タンパク質、オメガ3脂肪酸が豊富で、コレステロールを含まないため、栄養価が高いとされています。このため、健康志向の消費者の間で人気が高まっています。

健康意識の高まりが豆乳ベース製品の消費を増加

豆乳飲料は、豆乳の入手可能性の増加と、血中コレステロールの低下や特定のがんのリスク軽減など、多くの健康上の利点が科学的に証明されていることから消費が増加しています。さらに、その栄養価の高さから、より健康に良い代替飲料として消費されています。大豆ベースの食品は、完全なタンパク質源であるだけでなく、食物繊維、ビタミンB群、オメガ3脂肪酸などの重要な栄養素も含まれています。これらの栄養素は、乳幼児の成長、妊婦の胎児の成長、そして子供から大人まで様々な恩恵をもたらします。発展途上国および先進国における健康意識の高まりが、豆乳飲料市場を牽引しています。

アジア太平洋地域が豆乳飲料市場で主要なシェアを占める

アジア太平洋地域は、可処分所得の増加と加工食品への需要の高まりにより、豆乳飲料の最大の市場となっています。これに続くのが、北米やヨーロッパといった急速に成長している市場です。北米では、生活習慣病の増加と高齢化により、消費者は幅広い健康上の利点を提供する機能性食品へと移行しています。南米やアフリカの発展途上地域でも、健康意識の高まりから豆乳飲料の需要が増加しています。これらの地域における豆乳ベース製品の需要増加は、市場参入企業がプレゼンスを高め、市場シェアを拡大するための大きな機会を提供しています。

競争環境

新しい豆乳飲料の導入は、この成長市場の発展に大きな基盤を提供しています。世界の豆乳飲料市場における主要なプレーヤーには、ダノン(Danone)、オーガニックバレー(Organic Valley)、キッコーマン・パール豆乳(Kikkoman Pearl Soymilk)、ザ・ハイン・セレシャル・グループ(The Hain Celestial Group)、ゼンソイ(ZenSoy)などが挙げられます。

このレポートは、世界の豆乳飲料市場に関する包括的な分析を提供しています。市場の現状、将来の予測、主要な動向、および競争環境を詳細に調査しています。

1. レポートの目的と範囲

本調査は、豆乳飲料市場の主要な側面を網羅しており、その成果物、前提条件、および調査範囲を明確に定義しています。綿密な調査方法論に基づき、市場の全体像を把握することを目的としています。

2. エグゼクティブサマリーと市場概要

豆乳飲料は、豆乳や豆乳ベースの飲むヨーグルトに分類され、乳糖不耐症や乳製品アレルギーを持つ人々にとって非常に推奨される代替品です。牛乳と同等のタンパク質含有量を持ちながら、飽和脂肪が少なく、コレステロールを含まないという特徴があります。

市場は予測期間(2025年~2030年)において、年平均成長率(CAGR)6.1%で成長すると予測されています。

3. 市場のダイナミクス

市場の成長を推進する要因(Market Drivers)と、成長を阻害する要因(Market Restraints)が分析されています。また、ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替品の脅威、および競争の激しさといった競争環境が詳細に評価されています。

4. 市場のセグメンテーション

市場は複数の基準で詳細にセグメント化されています。

* 製品タイプ別: 豆乳、豆乳ベースの飲むヨーグルト。

* フレーバー別: プレーン豆乳飲料、フレーバー付き豆乳飲料。

* 流通チャネル別: スーパーマーケット/ハイパーマーケット、薬局/ドラッグストア、オンライン小売店、コンビニエンスストア、その他。

* 地域別: 北米(米国、カナダ、メキシコなど)、ヨーロッパ(英国、ドイツ、フランス、ロシア、イタリア、スペインなど)、アジア太平洋(インド、中国、日本、オーストラリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(南アフリカ、サウジアラビアなど)に分類されています。特に、2025年にはアジア太平洋地域が最大の市場シェアを占めると予測されており、ヨーロッパ地域は予測期間中に最も高いCAGRで成長すると見込まれています。

5. 競争環境

主要企業の活動、採用されている戦略、市場シェア分析が提供されています。主要な企業としては、ダノンSA、オーガニックバレー、キッコーマンパール豆乳、ザ・ハイン・セレスティアル・グループ、ゼンソイなどが挙げられています。これらの企業プロファイルを通じて、市場における各社の位置付けと戦略が明らかにされています。

6. 市場機会と将来のトレンド

レポートでは、市場における新たな機会と将来のトレンドについても言及されており、関係者が市場の進化を理解し、戦略的な意思決定を行うための洞察を提供しています。

7. レポートの対象期間

本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測をカバーしています。

このレポートは、世界の豆乳飲料市場の包括的な理解を深めるための貴重な情報源であり、市場参入者、投資家、および既存企業にとって有用な洞察を提供いたします。

1. はじめに

- 1.1 調査成果物

- 1.2 調査の前提条件

- 1.3 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場の推進要因

- 4.2 市場の阻害要因

- 4.3 ポーターの5つの力分析

- 4.3.1 新規参入者の脅威

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 供給者の交渉力

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 製品タイプ別

- 5.1.1 豆乳

- 5.1.2 豆乳ベースの飲むヨーグルト

- 5.2 フレーバー別

- 5.2.1 無調整豆乳飲料

- 5.2.2 フレーバー付き豆乳飲料

- 5.3 流通チャネル別

- 5.3.1 スーパーマーケット/ハイパーマーケット

- 5.3.2 薬局/ドラッグストア

- 5.3.3 オンライン小売店

- 5.3.4 コンビニエンスストア

- 5.3.5 その他

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 イギリス

- 5.4.2.2 ドイツ

- 5.4.2.3 フランス

- 5.4.2.4 ロシア

- 5.4.2.5 イタリア

- 5.4.2.6 スペイン

- 5.4.2.7 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 インド

- 5.4.3.2 中国

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 最も活発な企業

- 6.2 最も採用されている戦略

- 6.3 市場シェア分析

- 6.4 企業プロファイル

- 6.4.1 ダノンSA

- 6.4.2 オーガニックバレー

- 6.4.3 キッコーマン パール豆乳

- 6.4.4 ハイン・セレスティアル・グループ

- 6.4.5 エデンフーズ

- 6.4.6 ゼンソイ

- 6.4.7 トレーダー・ジョーズ

- 6.4.8 ジャフェ・ブラザーズ・ナチュラル・フーズ

- 6.4.9 デバンソイ

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

豆乳飲料は、大豆を主原料とし、飲み物として加工された製品の総称でございます。日本のJAS規格や公正競争規約においては、「豆乳」「調製豆乳」「豆乳飲料」の三つに分類されており、このうち「豆乳飲料」は、大豆固形分が50%以上含まれる豆乳をベースに、果汁、コーヒー、紅茶、ココア、抹茶、その他のフレーバーなどを加えて飲みやすく調整されたものを指します。牛乳アレルギーを持つ方や、健康志向の高い方々を中心に、近年その需要が大きく伸びております。

豆乳飲料には非常に多岐にわたる種類がございます。まず、比較のために触れますと、大豆と水のみで作られ、大豆固形分が8%以上の「無調整豆乳」は、大豆本来の風味を強く感じられ、料理にもよく使われます。次に、無調整豆乳に砂糖や塩などを加えて飲みやすくした、大豆固形分6%以上の「調製豆乳」がございます。そして、本題の「豆乳飲料」は、さらに多様なバリエーションを展開しております。例えば、りんご、バナナ、いちごなどの「果汁系」は、フルーティーな味わいで子供から大人まで人気がございます。また、コーヒーや紅茶、抹茶、ココアといった「フレーバー系」は、牛乳の代替としてカフェラテやミルクティー感覚で楽しむことができ、アーモンド、きなこ、プリン風味など、季節限定品を含めるとその種類は枚挙にいとまがございません。さらに、コレステロールの低下や骨密度の維持など、特定の健康効果を謳う「特定保健用食品(トクホ)」や「機能性表示食品」も登場しており、消費者の健康ニーズに応えております。低糖質やカロリーオフといったダイエット志向に対応した製品や、有機JAS認証を受けたオーガニック製品も増えており、選択肢の幅は広がる一方です。

豆乳飲料の用途は、単にそのまま飲むだけでなく、様々な形で私たちの食生活に溶け込んでおります。最も一般的なのは、朝食時や間食、リフレッシュしたい時などに、手軽にそのまま飲む方法でございます。植物性タンパク質や大豆イソフラボンを手軽に摂取できるため、健康維持や美容に関心のある方々に支持されております。また、料理への活用も非常に盛んでございます。牛乳の代替品として、シチュー、グラタン、スープ、鍋物、パスタソースなどに使用することで、まろやかでヘルシーな一品に仕上がります。特に、乳製品アレルギーを持つ方にとっては、代替食材として非常に重宝されております。デザート作りにも活用され、豆乳プリン、豆乳ゼリー、スムージー、パンケーキなど、幅広いレシピで活躍します。コーヒーや紅茶、抹茶、ココアに加えて、豆乳ラテや豆乳チャイとして楽しむことも一般的で、牛乳とは異なる独特のコクと風味が魅力でございます。

豆乳飲料の製造には、様々な関連技術が用いられております。まず、大豆加工技術が基盤となります。大豆を水に浸し、磨砕(すり潰す)した後、加熱して豆乳とおからに分離します。この加熱工程は、大豆に含まれる酵素を失活させ、風味を改善する上で重要です。特に、大豆特有の青臭さ(リグロース)を低減するための「脱臭技術」は、豆乳飲料の飲みやすさを大きく左右します。UHT殺菌(超高温瞬間殺菌)や酵素処理、脱気などの技術が開発され、大豆臭を抑えつつ、大豆本来の旨味を引き出すことに成功しております。次に、殺菌・無菌充填技術も不可欠です。UHT殺菌により、製品の長期保存を可能にし、その後、殺菌された製品を無菌環境下で容器に充填する「無菌充填技術」によって、品質と安全性が保たれております。フレーバー開発技術も進化しており、多様な消費者の味覚に対応するため、香料、甘味料、安定剤の選定と配合、そして豆乳との相性を考慮したフレーバーマッチングが日々研究されております。さらに、紙パックやPETボトルといった容器技術も、保存性、利便性、そして環境配慮の観点から常に改良が加えられております。

豆乳飲料の市場背景は、近年の健康志向の高まりと密接に関連しております。植物性タンパク質、大豆イソフラボン、コレステロールフリーといった健康メリットへの関心が高まる中、豆乳飲料は理想的な選択肢として注目されております。また、乳製品アレルギーを持つ方々や、ヴィーガン、ベジタリアンといった食の多様化に対応する代替飲料としても、その存在感を増しております。キッコーマン、マルサンアイ、ふくれんといった大手食品メーカーが積極的に参入し、新製品の開発やプロモーションに力を入れた結果、市場規模は過去数十年で大きく拡大いたしました。特に、多様なフレーバー豆乳飲料の登場が、新たな消費者層を開拓し、市場成長を牽引しております。コンビニエンスストアやスーパーマーケットなど、身近な場所で手軽に入手できるようになったことも、普及を後押しする要因となっております。

将来展望といたしましては、豆乳飲料市場は今後もさらなる成長が期待されております。フレーバーの多様化は引き続き進み、季節限定品や地域限定品、さらには特定の機能性成分を強化した製品など、消費者の細分化されたニーズに応える形で進化していくでしょう。子供向けや高齢者向けといった、ターゲット層を明確にした製品開発も進むと予想されます。環境配慮の観点からは、サステナブルな大豆調達や、環境負荷の低い容器の開発がより一層求められるようになるでしょう。また、個々の健康ニーズに合わせたパーソナライズされた製品や、IoT技術を活用した健康管理と連携するような、新たなサービスモデルも登場するかもしれません。日本の優れた豆乳飲料の製造技術や、繊細なフレーバー開発のノウハウは、海外市場においても高い評価を得る可能性を秘めております。さらに、豆乳をベースにしたヨーグルト、チーズ、アイスクリームなど、他食品分野との融合も進み、豆乳の新たな可能性が広がっていくことでしょう。一方で、大豆の安定供給、激化する価格競争、消費者の飽きへの対応、そして風味のさらなる改善といった課題も存在しており、これらを克服しながら、豆乳飲料は私たちの食生活に欠かせない存在として進化を続けていくものと確信しております。