バイオ肥料市場 市場規模・シェア分析:成長トレンドと予測 (2025-2030年)

バイオ肥料市場レポートは、形態別(アゾスピリルム、アゾトバクター、マイコライザ、リン酸可溶化バクテリア、リゾビウムなど)、作物タイプ別(換金作物、園芸作物など)、および地域別(アフリカ、アジア太平洋、ヨーロッパ、中東、北米など)にセグメント化されています。市場予測は、金額(米ドル)と数量(メートルトン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バイオ肥料市場規模とシェア予測(2030年まで)

市場概要

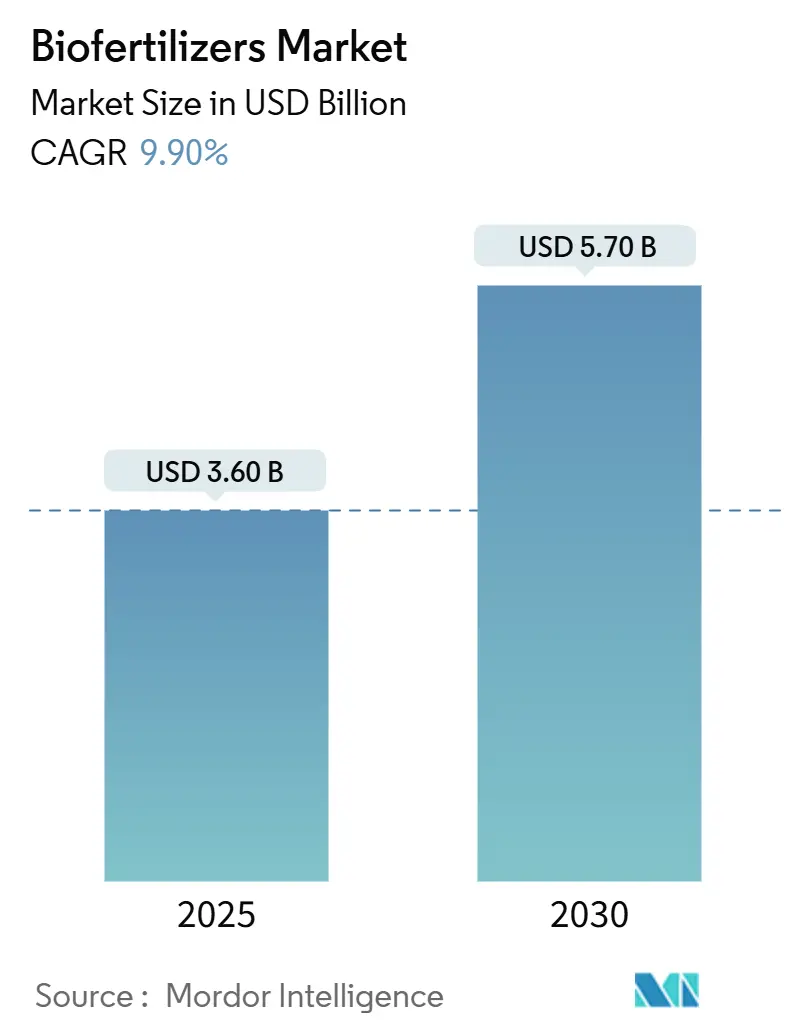

バイオ肥料市場は、2025年に36億米ドルに達し、2030年までに9.90%の年平均成長率(CAGR)で成長し、総額57億米ドルに達すると予測されています。持続可能な農業への強い動き、より厳格な環境規制、および認証された有機農産物のプレミアム価格が需要を後押ししています。現在の収益では北米がリードし、2024年にはバイオ肥料市場シェアの36.2%を占めていますが、アジア太平洋地域はインドと中国の国家補助金制度や、合成投入物から生物学的投入物への大規模な移行により、成長を牽引しています。すべての地域で、炭素クレジットの収益化、精密な施用ツール、および微生物コンソーシアムのバンドル化が、サプライヤーと生産者の双方にとって利益プールを拡大しています。農業投入物大手と地域スペシャリスト間の統合も、技術普及を加速させ、競争の境界線を再構築しています。

主要市場データ(2025年~2030年)

* 調査期間: 2017年 – 2030年

* 市場規模(2025年): 36億米ドル

* 市場規模(2030年): 57億米ドル

* 成長率(2025年 – 2030年): 9.90% CAGR

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 低い

* 主要企業: Indian Farmers Fertiliser Cooperative Limited、Gujarat State Fertilizers & Chemicals Limited、Symborg Inc.、Koppert Biological Systems Inc.、T. Stanes and Company Limitedなど

セグメント分析

* 形態別:

* 2024年には、マイコリーザ製品がバイオ肥料市場シェアの36.2%を占めました。アーバスキュラー菌根菌は、トウモロコシ、大豆、野菜畑でリン酸吸収を20~35%向上させます。

* リゾビウム製品は、窒素固定により合成窒素の必要量を最大1ヘクタールあたり60kg削減できるため、2025年から2030年にかけて10.7%のCAGRで将来の拡大を牽引すると予測されています。

* 発酵技術への継続的な投資と精密なキャリア材料が、保存安定性と圃場での一貫性を向上させています。

* 作物タイプ別:

* 2024年には、トウモロコシ、大豆、小麦などの畑作物(row crops)が広域施用における量産効率を提供するため、バイオ肥料市場シェアの74.6%を占めました。

* 園芸作物は、有機生鮮食品や合法大麻のプレミアム価格に牽引され、2030年まで10.2%のCAGRで最も速い成長を記録すると予測されています。イチゴ、葉物野菜、トマトなどの生産者は、認証取得と残留物フリーのブランド化のために生物学的投入物を必須と見なしています。

* 綿花やサトウキビなどの換金作物も、繊維・飲料ブランドからの持続可能性監査に対応するため、窒素固定ブレンドを試しています。

地域分析

* 北米: 2024年にはバイオ肥料市場の36.2%のシェアを占め、米国が地域需要の大部分を占めています。連邦政府のインセンティブ、成熟したコールドチェーン、堅牢な普及サービスが持続的な量産成長を支えています。カナダはキャノーラと小麦に焦点を当てたプレーリー地域での採用が続き、メキシコは輸出志向の園芸作物で有機認証を活用しています。

* アジア太平洋: 2030年まで10.3%のCAGRで最も急速に成長する地域として際立っています。インドは410億インドルピーの補助金制度を通じて成長を支え、毎年4,500万人の農家に微生物投入物を配布しています。中国は2024年に4億2,000万米ドルを占め、合成肥料の20%削減を目指しています。日本とオーストラリアは高精度な施用システムに投資し、ベトナムとインドネシアは米とパーム農園でバイオ肥料を展開しています。

* ヨーロッパ: EUの「Farm to Fork」目標と共通農業政策のエコ支払いにより、価値で第2位にランクされています。ドイツが地域収益の23%を占め、フランスとイタリアがそれに続きます。

* 南米: 主にブラジルとアルゼンチンが、大規模な大豆輪作を活用して窒素固定接種剤を統合し、バイオ肥料市場の地理的広がりを拡大しています。

市場の推進要因

* 有機食品への消費者シフト: 2024年には有機食品の売上が1,340億米ドルに達し、前年比15.2%増を記録しました。認証された農産物は20~40%の価格プレミアムを享受しており、小売業者が生物学的投入物の記録を要求するため、生産者はバイオ肥料の採用を余儀なくされています。

* 政府補助金: 米国農務省(USDA)は2024年に環境品質インセンティブプログラムの下で3億米ドルを計上し、適格なバイオ肥料費用の最大75%を償還しています。インドは410億インドルピー(5億米ドル)の促進策を開始し、EUはエコスキームを通じて年間81億ユーロ(87億米ドル)を割り当てています。これらのインセンティブが市場の二桁成長を促進しています。

* 環境規制: EUの「Farm to Fork戦略」は2030年までに化学肥料の使用を50%削減することを目標としており、バイオ肥料は必須のコンプライアンスツールとなっています。米国では、アイオワ州、イリノイ州、ミネソタ州の栄養素流出規制が生物学的需要を後押ししています。

* 認証有機農地の拡大: 2024年には認証有機農地が7,580万ヘクタールに達し、前年比8.7%増加しました。高価値の果物や野菜がプレミアム価格により採用を促進しており、ブロックチェーンによるトレーサビリティも輸出プレミアムを確保し、市場の堅調な成長を後押ししています。

* 炭素クレジットの収益化: バイオ肥料の使用による土壌炭素増加が炭素クレジットの対象となり、1トンあたり約28米ドルで取引されています。

* 微生物コンソーシアムの採用: 干ばつや塩害耐性のための微生物コンソーシアムの採用がアジア太平洋地域を中心に進んでいます。

市場の阻害要因

* コールドチェーンインフラの制約: バイオ肥料は2°Cから8°Cの範囲で維持される必要がありますが、常温では毎月15~30%の生存率が低下します。発展途上国の40%は適切な冷蔵貯蔵施設を欠いており、流通コストを最大4倍に押し上げています。フリーズドライやカプセル化技術は保存期間を延ばしますが、生産コストを35~50%増加させます。

* 農業システム全体での性能のばらつき: 土壌pH、有機物、極端な温度などにより、圃場での性能に20~60%のばらつきが見られます。pH5.5以下の酸性土壌や、35°C以上または10°C以下の温度は微生物の生存率を最大70%低下させ、農家が化学肥料からの切り替えをためらう要因となっています。

* バイオスティミュラントやナノ肥料との競争の激化。

* 新規微生物株の特許取得の障壁。

競争環境

バイオ肥料市場は依然として細分化されており、2024年には上位5社がかなりのシェアを占めています。Indian Farmers Fertiliser Cooperative LimitedとGujarat State Fertilizers & Chemicals Limitedは、量と地域流通で優位に立っています。Symborg Inc.、Koppert Biological Systems Inc.、T. Stanes and Company Limitedは、独自の菌株、コンソーシアムブレンド、トレーサビリティプラットフォームを通じて差別化を図っています。

統合型投入物企業が生物学的ポートフォリオを求める中、M&Aが加速しています。2023年3月には、Corteva AgriscienceがSymborg Inc.を買収し、微生物科学とグローバルな販売網を統合しました。投資は発酵能力、データ分析、フィールドサービスチームに向けられ、採用を加速させています。地域スペシャリストは地域に特化した微生物を活用し、協同組合との戦略的提携やデジタルアドバイザリープラットフォームも競争力を高めています。

最近の業界動向

* 2025年9月: ICLはBioPrimeと提携し、BioNexusプラットフォームを活用した高度な微生物バイオ肥料をインドで発売しました。

* 2025年1月: Super Crop Safe Ltd.は、根の成長と栄養吸収を促進するバイオ肥料「Super Gold WP+」を発売し、インドの主要農業地域で化学肥料への依存を減らす持続可能な農業を支援しています。

* 2024年7月: Rovensa Nextは、土壌を再生し植物の成長を促進するバイオ肥料「Wiibio」を発売しました。

* 2024年3月: NovonesisはFMC Canadaと提携し、2025年からカナダで植物健康のためのバイオソリューション(微生物接種剤やバイオ肥料を含む)を流通させることを発表しました。

この多層的な競争はイノベーションと生産量を加速させ、バイオ肥料市場の長期的な拡大を支えています。

このレポートは、世界のバイオ肥料市場に関する詳細な分析を提供しています。市場の定義、調査の範囲、および調査方法について説明しています。

主要な調査結果として、世界のバイオ肥料市場は2030年までに57億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)9.90%で拡大すると見込まれています。作物タイプ別では、トウモロコシ、大豆、小麦などの畑作物(Row Crops)が2024年に市場シェアの74.6%を占め、最も高い割合を占めています。地域別では、アジア太平洋地域が2030年まで最も速い成長率(CAGR 10.3%)を示すと予測されています。形態別では、リン酸吸収と収量向上に一貫して寄与する菌根菌(Mycorrhiza)製品が36.2%のシェアを占め、主要なセグメントとなっています。

市場の成長を促進する主な要因としては、以下の点が挙げられます。

1. 有機食品への消費者の移行がプレミアム市場の拡大を推進していること。

2. 政府の補助金が有利な導入経済を創出していること。

3. 環境規制が合成投入物の代替を加速させていること。

4. 認証された有機栽培面積の拡大が需要を維持していること。

5. バイオ肥料使用に対する炭素クレジットの収益化。

6. 干ばつや塩害耐性のための微生物コンソーシアムの採用。

一方、市場の成長を抑制する要因としては、以下の課題が指摘されています。

1. コールドチェーンインフラの限界が市場アクセスを制約していること。

2. 農業システム全体での性能のばらつき。

3. バイオスティミュラントやナノ肥料からの競争の激化。

4. 新規微生物株の特許取得に関するハードル。

市場は、形態、作物タイプ、および地理に基づいて詳細にセグメント化されています。形態別では、アゾスピリルム、アゾトバクター、菌根菌、リン酸可溶化細菌、リゾビウム、その他のバイオ肥料が対象とされています。作物タイプ別では、換金作物(Cash Crops)、園芸作物(Horticultural Crops)、畑作物(Row Crops)に分類されています。地理別では、アフリカ、アジア太平洋、ヨーロッパ、中東、北アメリカ、南アメリカの各地域がカバーされており、それぞれのエジプト、中国、インド、日本、ドイツ、米国、ブラジルなど多数の国々について詳細な分析が含まれています。

その他、有機栽培面積の動向、有機製品への一人当たり支出、アルゼンチン、オーストラリア、ブラジル、カナダ、中国、日本、米国など25カ国にわたる規制枠組み、バリューチェーンと流通チャネルの分析など、主要な業界トレンドも網羅されています。

競争環境のセクションでは、主要な戦略的動き、市場シェア分析、企業ランドスケープが提供されています。Gujarat State Fertilizers & Chemicals Ltd、IPL Biologicals Limited、Koppert Biological Systems Inc.、Novonesis Group、Rizobacter Argentina S.A.など、多数の主要企業のプロファイルが含まれており、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が詳述されています。

調査は、主要な変数の特定、市場モデルの構築、一次調査専門家による検証と最終化、および調査成果の提供という4段階の厳格な方法論に基づいて実施されています。

このレポートは、世界のバイオ肥料市場の包括的な理解を提供し、市場の動向、成長機会、および競争状況に関する貴重な洞察を提供することを目的としています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

- 1.3 調査方法

2. エグゼクティブサマリーと主要な調査結果

3. レポートの提供内容

4. 主要な業界トレンド

- 4.1 有機栽培面積

- 4.2 有機製品の一人当たり支出

- 4.3 規制の枠組み

- 4.3.1 アルゼンチン

- 4.3.2 オーストラリア

- 4.3.3 ブラジル

- 4.3.4 カナダ

- 4.3.5 中国

- 4.3.6 エジプト

- 4.3.7 フランス

- 4.3.8 ドイツ

- 4.3.9 インド

- 4.3.10 インドネシア

- 4.3.11 イラン

- 4.3.12 イタリア

- 4.3.13 日本

- 4.3.14 メキシコ

- 4.3.15 オランダ

- 4.3.16 ナイジェリア

- 4.3.17 フィリピン

- 4.3.18 ロシア

- 4.3.19 南アフリカ

- 4.3.20 スペイン

- 4.3.21 タイ

- 4.3.22 トルコ

- 4.3.23 イギリス

- 4.3.24 アメリカ合衆国

- 4.3.25 ベトナム

- 4.4 バリューチェーンと流通チャネル分析

- 4.5 市場の推進要因

- 4.5.1 有機食品への消費者の移行がプレミアム市場の拡大を促進

- 4.5.2 政府補助金が有利な導入経済を生み出す

- 4.5.3 環境規制が合成投入物の代替を加速

- 4.5.4 認証された有機栽培面積の拡大が需要を維持

- 4.5.5 バイオ肥料使用に対する炭素クレジットの収益化

- 4.5.6 干ばつ/塩害耐性のための微生物コンソーシアムの採用

- 4.6 市場の阻害要因

- 4.6.1 コールドチェーンインフラの制限が市場アクセスを制約

- 4.6.2 農業システム全体での性能の不均一性

- 4.6.3 バイオスティミュラントおよびナノ肥料からの競争の激化

- 4.6.4 新規微生物株の特許取得の障壁

5. 市場規模と成長予測(金額および数量)

- 5.1 形態

- 5.1.1 アゾスピリルム

- 5.1.2 アゾトバクター

- 5.1.3 菌根菌

- 5.1.4 リン酸可溶化細菌

- 5.1.5 リゾビウム

- 5.1.6 その他のバイオ肥料

- 5.2 作物の種類

- 5.2.1 換金作物

- 5.2.2 園芸作物

- 5.2.3 条播作物

- 5.3 地域

- 5.3.1 アフリカ

- 5.3.1.1 国別

- 5.3.1.1.1 エジプト

- 5.3.1.1.2 ナイジェリア

- 5.3.1.1.3 南アフリカ

- 5.3.1.1.4 その他のアフリカ

- 5.3.2 アジア太平洋

- 5.3.2.1 国別

- 5.3.2.1.1 オーストラリア

- 5.3.2.1.2 中国

- 5.3.2.1.3 インド

- 5.3.2.1.4 インドネシア

- 5.3.2.1.5 日本

- 5.3.2.1.6 フィリピン

- 5.3.2.1.7 タイ

- 5.3.2.1.8 ベトナム

- 5.3.2.1.9 その他のアジア太平洋

- 5.3.3 ヨーロッパ

- 5.3.3.1 国別

- 5.3.3.1.1 フランス

- 5.3.3.1.2 ドイツ

- 5.3.3.1.3 イタリア

- 5.3.3.1.4 オランダ

- 5.3.3.1.5 ロシア

- 5.3.3.1.6 スペイン

- 5.3.3.1.7 トルコ

- 5.3.3.1.8 イギリス

- 5.3.3.1.9 その他のヨーロッパ

- 5.3.4 中東

- 5.3.4.1 国別

- 5.3.4.1.1 イラン

- 5.3.4.1.2 サウジアラビア

- 5.3.4.1.3 その他の中東

- 5.3.5 北米

- 5.3.5.1 国別

- 5.3.5.1.1 カナダ

- 5.3.5.1.2 メキシコ

- 5.3.5.1.3 アメリカ合衆国

- 5.3.5.1.4 その他の北米

- 5.3.6 南米

- 5.3.6.1 国別

- 5.3.6.1.1 アルゼンチン

- 5.3.6.1.2 ブラジル

- 5.3.6.1.3 その他の南米

6. 競争環境

- 6.1 主要な戦略的動き

- 6.2 市場シェア分析

- 6.3 企業概況

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Gujarat State Fertilizers & Chemicals Ltd

- 6.4.2 IPL Biologicals Limited

- 6.4.3 Koppert Biological Systems Inc.

- 6.4.4 Novonesis Group

- 6.4.5 Rizobacter Argentina S.A. (Bioceres Crop Solutions)

- 6.4.6 Symborg Inc. (Corteva Agriscience)

- 6.4.7 Andermatt Group AG

- 6.4.8 T. Stanes and Company Limited

- 6.4.9 Atlantica Agricola

- 6.4.10 Biostadt India Limited

- 6.4.11 Kiwa Bio-Tech

- 6.4.12 Lallemand Inc.

- 6.4.13 Certis Biologicals (Mitsui & Co.)

- 6.4.14 Indian Farmers Fertiliser Cooperative Limited

- 6.4.15 Indogulf Company

- 6.4.16 Bionema Ltd

- 6.4.17 Binzhou Jingyang Biological Fertilizer Co. Ltd

- 6.4.18 Sustane Natural Fertilizer Inc.

7. 農業バイオ製剤CEO向けの主要な戦略的質問

*** 本調査レポートに関するお問い合わせ ***

バイオ肥料とは、土壌に生息する微生物の働きを利用して、植物の生育を促進し、土壌の肥沃度を高めることを目的とした資材でございます。化学肥料が植物に直接栄養分を供給するのに対し、バイオ肥料は微生物が土壌中の栄養素を植物が吸収しやすい形に変換したり、植物の根の成長を助けたり、病害への抵抗力を高めたりすることで、間接的かつ持続的に植物の健全な生育を支援いたします。これにより、化学肥料の使用量を削減し、環境負荷の低減に貢献することが期待されております。

バイオ肥料には、その機能や含まれる微生物の種類によって様々なタイプがございます。主なものとしては、まず「窒素固定菌肥料」が挙げられます。これは、大気中の窒素を植物が利用可能なアンモニア態窒素に変換する能力を持つ微生物(例:根粒菌、アゾトバクター、アゾスピリラムなど)を利用したもので、特にマメ科植物の生育に大きく貢献いたします。次に、「リン溶解菌肥料」は、土壌中に存在する不溶性のリン酸を可溶化し、植物が吸収しやすい形に変える微生物(例:バチルス属菌、シュードモナス属菌、アスペルギルス属菌など)を含んでおります。リンは植物のエネルギー代謝や開花・結実に不可欠な要素であり、その利用効率を高めることは収量増加に直結いたします。同様に、「カリウム溶解菌肥料」も、土壌中の不溶性カリウムを可溶化する微生物を利用し、植物のカリウム吸収を促進いたします。さらに、「植物成長促進根圏細菌(PGPR)」と呼ばれる微生物群は、植物ホルモンの産生、病原菌の抑制、ストレス耐性の向上など、多岐にわたるメカニズムで植物の成長を促進いたします。また、「菌根菌肥料」は、植物の根と共生し、根の表面積を拡大することで、水や栄養素(特にリン)の吸収能力を飛躍的に高めるアーバスキュラー菌根菌(AM菌)や外生菌根菌などを利用したもので、土壌構造の改善にも寄与いたします。これらの単一機能を持つ微生物だけでなく、複数の微生物を組み合わせた「複合型バイオ肥料」も開発され、より広範な効果が期待されております。

バイオ肥料の用途は非常に幅広く、様々な作物や栽培環境で利用されております。施用方法としては、種子に直接処理する「種子処理」、土壌に混ぜ込む「土壌施用」、苗床に施用する「苗床施用」、そして葉面に散布する「葉面散布」などがございます。液体、粉末、顆粒といった多様な形態で提供されており、それぞれの作物や栽培システムに適した方法が選択されます。その効果は多岐にわたり、まず第一に、作物の収量増加と品質向上に貢献いたします。微生物の働きにより栄養素の吸収効率が高まるため、植物はより健全に成長し、果実や穀物の品質も向上いたします。また、化学肥料の使用量を削減できるため、生産コストの低減にもつながります。土壌の健康維持・改善も重要な効果の一つで、微生物の活動が土壌の団粒構造形成を促進し、通気性や保水性を高め、土壌の微生物多様性を豊かにいたします。これにより、土壌病害への抵抗性が向上し、乾燥や塩害といった環境ストレスに対する植物の耐性も強化されます。有機農業や持続可能な農業においては、化学肥料や農薬の使用を極力控えるため、バイオ肥料は不可欠な資材として位置づけられており、穀物、野菜、果樹、花卉、牧草など、幅広い作物でその効果が実証されております。

バイオ肥料の発展を支える関連技術も日進月歩で進化しております。最も基礎となるのは、土壌や植物から有用な微生物を分離し、その機能を同定、そして大量に培養する技術でございます。高性能な微生物株のスクリーニングには、ゲノム解析やメタゲノム解析といった分子生物学的手法が活用され、微生物の持つ潜在能力が詳細に解明されております。また、培養された微生物を製品として安定的に供給するための「製剤化技術」も極めて重要です。微生物の生存率を高く保ち、長期間の保存や流通に耐えうるキャリア材(ピート、バーミキュライト、木炭など)の開発や、乾燥・凍結乾燥技術などが研究されております。近年では、スマート農業との融合も進んでおり、ドローンやAIを活用した精密な施用技術や、土壌センサーによる微生物活性のリアルタイムモニタリングなどが試みられております。さらに、遺伝子編集技術を用いて、微生物の窒素固定能力やリン溶解能力といった機能を強化する研究も進められておりますが、その安全性や倫理的側面については慎重な議論が必要とされております。

バイオ肥料の市場背景には、世界的な環境意識の高まりと食料安全保障への関心が深く関係しております。化学肥料の過剰な使用は、硝酸態窒素の地下水汚染、温室効果ガス(特に亜酸化窒素)の排出、土壌の劣化といった深刻な環境問題を引き起こすことが指摘されてまいりました。これに対し、持続可能な農業や有機農業への転換が世界的に推進されており、バイオ肥料はその中核をなす技術として注目されております。また、消費者の間では、農薬や化学肥料の使用を抑えた、より安全で安心な農産物へのニーズが高まっております。各国政府も、環境保全型農業への補助金制度や規制強化を通じて、バイオ肥料の普及を後押ししており、例えば日本の「みどりの食料システム戦略」においても、化学肥料の使用量削減目標が掲げられております。世界人口の増加に伴う食料需要の増大も、限られた農地で効率的かつ持続的に食料を生産する必要性を高めており、バイオ肥料は食料生産の安定化に貢献する重要な手段として期待されております。これらの要因から、世界のバイオ肥料市場は今後も高い成長率で拡大していくと予測されており、特にアジア太平洋地域での成長が著しい状況でございます。

将来の展望として、バイオ肥料は農業の持続可能性をさらに高めるための鍵となる技術として、その重要性を増していくと考えられます。研究開発は今後も加速し、より効果的で汎用性の高い微生物株の発見や、複数の機能を併せ持つ複合型バイオ肥料の進化が期待されます。特定の土壌環境や作物種に最適化された、いわばオーダーメイド型のバイオ肥料の開発も進むでしょう。製品の品質と安定性の向上も重要な課題であり、微生物の生存率、活性、保存期間を改善するための技術開発や、品質管理基準の確立と標準化が求められます。また、バイオ肥料の普及には、農家への効果的な情報提供と技術指導、そしてコストパフォーマンスの改善が不可欠でございます。グローバルな視点で見れば、途上国における食料安全保障への貢献や、気候変動への適応策としての役割も大きくなると考えられます。一方で、バイオ肥料の効果の安定性や予測可能性の向上、大規模生産におけるコスト削減、そして国際的な規制の整備と調和といった課題も残されており、これらを克服するための継続的な努力が求められております。バイオ肥料は、環境と調和した持続可能な農業の実現に向けた、希望に満ちた技術であると言えるでしょう。