光伝送ネットワーク市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

光伝送ネットワーク市場レポートは、テクノロジー(WDM、DWDMなど)、提供形態(サービスとコンポーネント)、エンドユーザー業種(IT・通信事業者、クラウド・コロケーションデータセンター、ヘルスケアなど)、用途(長距離DWDM、メトロネットワークなど)、データレート/波長(100~400 Gbit/S、400~800 Gbit/Sなど)、および地域別に区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

光伝送ネットワーク市場の概要

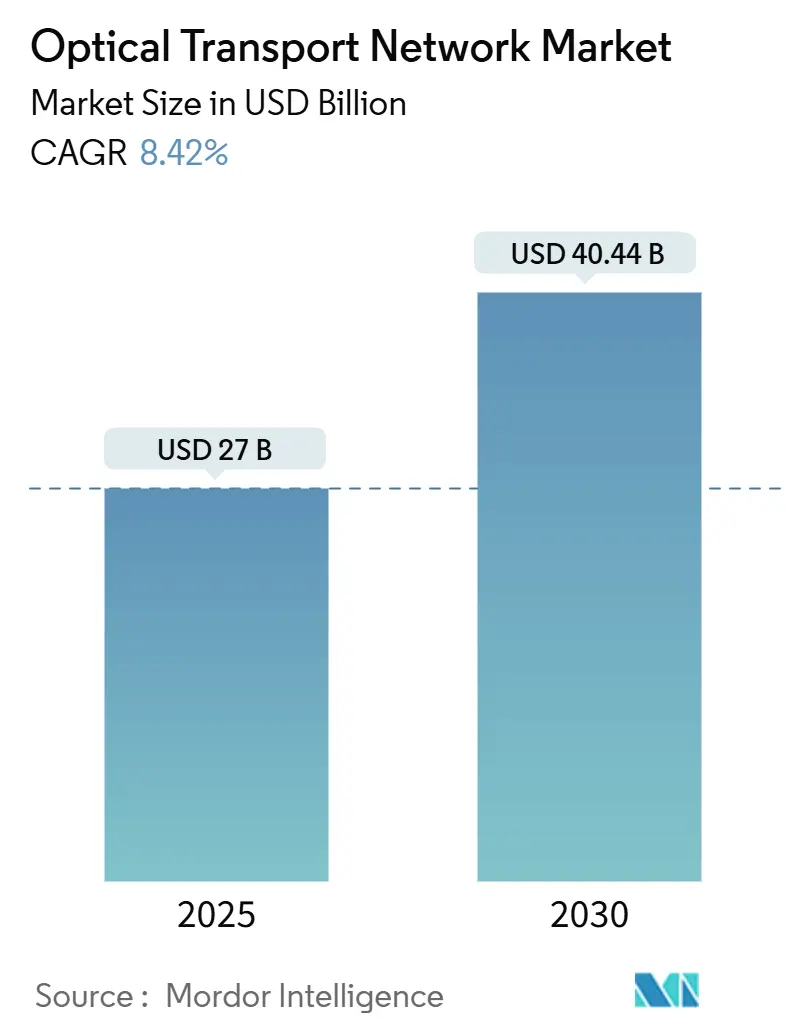

光伝送ネットワーク市場は、2025年には270億米ドルと評価され、2030年までに404.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.42%です。この成長は、データセンター間接続(DCI)帯域幅の増加、400ZR/ZR+コヒーレントプラガブルの商用化、政府資金による光ファイバー敷設プロジェクトによって牽引されています。特に、ハイパースケーラーは2025年にデジタルインフラに2,150億米ドルを投資すると見込まれており、高容量の高密度波長分割多重(DWDM)システムへの需要をさらに高めています。シリコンフォトニクスは、6インチリン化インジウムウェハーへの移行によりコスト曲線が低下しており、オープンラインアーキテクチャは通信事業者の設備投資を削減しています。これらの要因が相まって、光伝送ネットワーク市場は、人工知能(AI)クラスター、クラウド相互接続、ブロードバンド普及のための不可欠な基盤として位置づけられています。

# 主要なレポートのポイント

* 技術別: DWDMシステムが2024年に収益シェアの62%を占め、市場を牽引しました。800G対応DWDMプラットフォームは、2030年までに14.5%のCAGRで成長すると予測されています。

* 提供別: コンポーネントが2024年の光伝送ネットワーク市場規模の54%を占めました。エッジROADMコンポーネントは、2030年までに13.2%のCAGRで進展すると見込まれています。

* エンドユーザー垂直別: IT・通信事業者が2024年に光伝送ネットワーク市場シェアの48%を占めましたが、クラウド・コロケーションデータセンターは2030年までに17.8%のCAGRで拡大すると予測されています。

* アプリケーション別: 長距離DWDMが2024年に収益の42%を占めました。データセンター間接続(DCI)は、2025年から2030年の間に15%のCAGRで成長しています。

* データレート/波長別: 100~400 Gbit/sセグメントが2024年に収益シェアの46%を占めました。一方、400~800 Gbit/sリンクは、2030年までに22%のCAGRで上昇すると予測されています。

* 地域別: アジア太平洋地域が2024年に収益シェアの35%を占めて市場を支配し、2030年までに10.8%のCAGRで拡大すると見込まれています。

# 世界の光伝送ネットワーク市場のトレンドと洞察

成長を牽引する要因

1. DCIにおける400ZR/ZR+の急速な採用: 標準化された400ZRおよびZR+プラガブルの商用化により、事業者はコヒーレント光モジュールをルーターに直接接続できるようになり、スタンドアロンのトランスポンダーが不要となり、機器コストが削減されます。これにより、IP-光統合による総所有コスト(TCO)が20~39%削減され、ハイパースケーラーはネットワークアーキテクチャを再設計しています。このトレンドは、特に北米とアジア太平洋地域で短期的な成長を促進します。

2. ハイパースケーラーのAIクラスターによるトラフィック急増: 機械学習トレーニングクラスターに関連する帯域幅は、従来のワークロードよりもはるかに速いペースで拡大しています。AIファブリック向けの光トランシーバーの収益は、2028年までに30%のCAGRで成長すると予測されており、非AI展開の9%を大きく上回ります。この需要は、特に北米と欧州連合のハイパースケールキャンパスの拡大に伴い、中期的な成長を支えます。

3. 政府による光ファイバーバックホール促進策(米国BEAD、EU CEF-2): 米国の424.5億米ドルのBEADプログラムは、すでにすべての州に資金を割り当て、ミドルマイルおよびラストマイルプロジェクトを加速させています。欧州では、CEF Digitalイニシアチブや欧州投資銀行によるDeutsche Glasfaserへの3.5億ユーロの融資が、地方のギガビットネットワークに資金を投入しています。これらのプログラムは、光伝送機器への需要を直接押し上げています。

4. オープンラインシステムによる設備投資の削減: オープンラインアーキテクチャは、通信事業者が異なるベンダーの光機器を組み合わせて使用することを可能にし、設備投資を削減します。これは、特に北米での早期採用が見られ、長期的な市場成長に貢献します。

5. シリコンフォトニクスの価格転換点: 3インチから6インチのリン化インジウムウェハーへの移行により、ダイの生産量が4倍になり、デバイスコストが60%以上削減されます。これにより、フォトニック集積回路(PIC)市場は今後10年以内に450億米ドルを超える可能性があります。コパッケージドオプティクスモジュールは、製造上の課題を克服すれば、消費電力を30%削減し、ビットあたりのコストを40%削減すると期待されています。

6. 20Tb/sを超える新規海底ケーブルの敷設: 太平洋横断および大西洋横断回廊における20Tb/sを超える容量を持つ新規海底ケーブルの敷設は、長期的な成長要因となります。

成長を阻害する要因

1. ティア2通信事業者における設備投資の凍結(2024~25年): 中小規模の通信事業者は2024年に支出を大幅に削減し、特に欧州とアジアの顧客がアップグレードを延期したため、ノキアの光ネットワーク収益は23%減少しました。これは、資金豊富なハイパースケーラーと、近代化を延期する従来の通信事業者との間の格差を広げています。

2. コヒーレントDSPに対する米中輸出規制: ゲルマニウムとガリウムに影響を与える制裁により、ゲルマニウムの価格が75%上昇し、コヒーレントDSPの材料供給に圧力がかかっています。輸入制限は米国のGDPから35億米ドルを削減する可能性があり、中国の最先端デバイスへのアクセスを遅らせています。

3. 光ファイバー設置における熟練労働者不足: 北米と欧州を中心に、光ファイバー設置のための熟練労働者不足が深刻化しており、アジア太平洋地域でも顕在化し始めています。これは、長期的な市場成長を阻害する要因となります。

4. InPエピタキシーへのサプライチェーン依存: リン化インジウム(InP)エピタキシーへのサプライチェーン依存は、特定のファウンドリに集中リスクをもたらし、中期的な市場に影響を与えます。

# セグメント分析

技術別:DWDMが800G移行の中で優位に

DWDMは2024年に光伝送ネットワーク市場の62%のシェアを維持し、長距離およびメトロ接続の基盤としての地位を確立しています。AIクラスターや5Gバックホールからのトラフィックをより少ない波長に統合することでスペクトル効率を高めるため、800G対応DWDMリンクは2030年までに14.5%のCAGRで成長する見込みです。CienaのWaveLogic 6は波長あたり1.6Tb、NokiaのPSE-6sは800G速度での到達距離を向上させるなど、DSPの継続的な革新がこの移行を支えています。DWDMとパケット光機能の統合は、キャリアとクラウドの両方の環境で調達決定を導き、統合プラットフォームがデフォルトの選択肢となっています。C+Lバンドの拡張と未使用波長窓の活用が次のフロンティアであり、中国BroadnetのHuaweiベースの400G OTN展開は高密度スイッチングのトレンドを強調しています。

提供別:コンポーネントがサービス進化をリード

コンポーネントは2024年に光伝送ネットワーク市場規模の54%を占め、コヒーレントトランシーバー、ROADM、光回路スイッチが牽引しました。標準化されたプラガブルの売上は、400ZR仕様に基づくマルチベンダー相互運用性により、2024年の6億米ドルから倍増すると予測されています。エッジROADMユニットは、ネットワークの非集約化によりキャリアとハイパースケーラーがアグリゲーションサイトに波長選択スイッチングを直接挿入できるため、13.2%のCAGRで成長しています。同時に、ネットワーク設計および統合サービスは、インテントベースの自動化に移行し、顧客がアプリケーションレベルの要件を光パスプロビジョニングに変換するのを支援しています。マネージドネットワークサービスは、機器とライフサイクル管理をバンドルするサービスとしての帯域幅(BaaS)モデルの下で復活しており、特にカラーレス・ディレクションレス・コンテンションレス(CDC)アーキテクチャのような光プラットフォームコンポーネントの迅速な展開が、柔軟なスペクトル割り当てを可能にしています。

エンドユーザー垂直別:クラウドの加速が需要を再形成

IT・通信事業者は2024年に光伝送ネットワーク市場シェアの48%を占めましたが、AIワークロードがデータセンター内およびデータセンター間の東西トラフィックを増加させるにつれて、クラウド・コロケーションプロバイダーは2030年までに17.8%のCAGRを記録しています。ヘルスケアネットワークは、重要なアプリケーションを保護するためにデュアルメトロエリアアーキテクチャを採用し、光移行により年間15万米ドル以上の運用コスト削減を実現しています。銀行は、大量のセキュアなトラフィックをプライベート光ファブリックに移行させ、マイクロサービスとKubernetesを組み合わせてスケーラビリティを向上させています。政府および防衛機関は、EMP耐性のある量子安全な光ファイバーソリューションを優先し、公益事業および教育システムは、公共ブロードバンド資金を利用してキャンパスバックボーンを刷新しています。キャリアはクラウド顧客の要件をサポートするためにバックボーンノードを再設計しており、ハイパースケーラーは通信事業者にダークファイバーをリースするなど、クロスバーティカルな収束が明確になっています。

アプリケーション別:DCIが成長エンジンとして台頭

長距離DWDMは2024年の収益の42%を占めましたが、データセンター間接続(DCI)は、ハイパースケールフットプリントの拡大を反映して、2030年までに15%のCAGRで成長しています。IP-over-DWDMトポロジーと標準化された400ZR光モジュールにより、従来のトランスポンダーをバイパスしてルーターに直接接続できるため、電力と設備投資が大幅に削減されます。メトロネットワークは5Gの高密度化によって支えられており、韓国ではすでに全国規模で1,000kmにわたる600Gバックボーンが稼働しています。企業は、ギガビットアクセスを提供しながら消費電力を60%削減するために、オフィスへの光ファイバー(FTTO)を展開しています。45,000kmの2Africaケーブルのような海底プロジェクトは800G技術に依存しており、海底セグメントも急速に容量を拡大していることを示しています。

データレート別:400~800 Gbit/sの加速が移行を推進

100~400 Gbit/sの範囲で動作するリンクは2024年の展開の46%を占めましたが、ネットワーク所有者がAIクラスターの要件を満たすためにラインカードとトランシーバーをアップグレードするにつれて、400~800 Gbit/sのレーンは2030年までに22%のCAGRで増加しています。OIF承認の400ZRおよびZR+標準は相互運用性を保証し、予備部品在庫と運用上の複雑さを軽減します。800 Gbit/sを超えて、初期のフィールドトライアルでは、フォトニック集積回路の進歩とより緊密な光パッケージングに導かれ、1.6 Tおよび1.2 Tの波長が探求されています。

# 地域分析

* アジア太平洋: 2024年の収益の35%を占め、10.8%のCAGRで最も速い成長を遂げると予測されています。中国当局は20以上の都市で10Gブロードバンドパイロットを選択し、China Mobileだけでも2.72億のブロードバンド回線をサービスしており、その3分の1がギガビット層です。日本はNTTとIntelと協力して政府資金による光半導体を開発し、韓国のK-Network 2030は6G研究と低軌道衛星リンクに4.81億米ドルを割り当てています。

* 北米: 成熟したインフラの上にありますが、424.5億米ドルのBEADプログラムがミドルマイル建設に資金を投入することで、新たな勢いが見られます。Lumenの80億米ドルの光ファイバー契約やZayoの40億米ドルの長距離拡張は、AI駆動のエッジコンピューティングがルート需要を再構成していることを示しています。

* 欧州: 野心的なデジタル主権目標と通信事業者の厳しいキャッシュフローとのバランスを取っています。欧州投資銀行によるDeutsche Glasfaserへの3.5億ユーロの融資は、地方のギガビットカバレッジを対象としており、CEF Digitalスキームは超高容量ネットワークに2,000億ユーロの要件を概説しています。

# 競争環境

市場は中程度の統合を示しており、Nokiaが2025年2月にInfineraを23億米ドルで買収し、DSPロードマップを補完し、2027年までに2億ユーロの相乗効果が期待される20%シェアのベンダーを形成しました。Huaweiは2024年に22%の収益成長を報告し、Nokiaの9%とEricssonの6%の減少を相殺しており、ベンダー戦略と地理的露出の間の乖離を示しています。ZTEの2025年第1四半期の7.8%の収益増は公共部門のAI需要によるものであり、Coherentはトランシーバー生産のコストを削減するために6インチInPファブに投資しています。ホワイトスペースイノベーターには、コパッケージドオプティクスに焦点を当てたモジュールメーカーや、オープンライン採用を可能にするソフトウェア定義ネットワーク(SDN)スペシャリストが含まれます。垂直統合は、リン化インジウムエピタキシーとDSPの供給チェーン変動に対するヘッジとして再浮上しています。競争は標準化団体でも繰り広げられており、マルチベンダー相互運用性がハイパースケーラーの支持を得ています。ベンダーは、独自のラインレートだけでなく、消費電力、コンポーネント密度、自動化フックによって差別化を図っています。

光伝送ネットワーク業界の主要企業

* Nokia Corporation

* Ciena Corporation

* Cisco Systems Incorporation

* Huawei Technologies Co. Ltd

* Fujitsu Limited

# 最近の業界動向

* 2025年2月: NokiaはInfineraを23億米ドルで買収し、2027年までに2億ユーロの相乗効果が期待される統合された光ネットワークの強豪企業を設立しました。

* 2025年2月: Metaは、AIの成長を見越して、5大陸を結ぶ24対の光ファイバーを持つ50,000kmの海底ケーブル「Project Waterworth」を発表しました。

* 2025年2月: Teset Capitalは、地中海に1,000kmの光ファイバー海底リンクに1億ユーロを投入することを約束しました。

* 2025年1月: center3は、Cienaの800G機器を使用して45,000kmの2Africaケーブルを稼働させ、サウジビジョン2030の下でアフリカ・ユーラシア間の接続性を強化しました。

光伝送ネットワーク市場に関する詳細な調査レポートの概要を以下にご報告いたします。

本レポートは、光伝送ネットワーク市場の現状と将来展望を包括的に分析したものです。対象範囲は、100 Gbit/s以上のクライアントトラフィックを扱うWDM(波長分割多重)およびDWDM(高密度波長分割多重)伝送プラットフォーム、光スイッチ、エッジROADM(再構成可能光分岐挿入多重装置)から生じるグローバルな収益に焦点を当てています。レガシーなSONET/SDH機器や純粋な電気パケットスイッチング機器は含まれておりません。市場は、技術、提供製品、エンドユーザー、アプリケーション、データレート/波長、および地域別に詳細にセグメント化されています。

市場規模は2025年に270億米ドルと評価されており、2030年までに404.4億米ドルに拡大し、予測期間中の年平均成長率(CAGR)は8.42%と見込まれています。

市場の主要な推進要因としては、データセンター相互接続(DCI)における400 ZR/ZR+の急速な採用、ハイパースケーラーのAIクラスターによるトラフィックの急増、米国BEADやEU CEF-2などの政府による光ファイバーバックホール支援策、設備投資を削減するオープンラインシステムの普及、シリコンフォトニクスの価格転換点、そして20 Tb/sを超える新規海底ケーブルの敷設が挙げられます。

一方、市場の抑制要因としては、Tier-2通信事業者における2024年から2025年にかけての設備投資凍結、コヒーレントDSPに関する米中間の輸出規制、光ファイバー設置における熟練労働者の不足、InPエピタキシーへのサプライチェーン依存が指摘されています。

技術別では、DWDMプラットフォームが2024年に62%の収益シェアを占め、800G波長への移行がこのセグメントを牽引しています。アプリケーション別では、AIワークロードとハイパースケールクラウドの拡大により、DCIは2030年まで年平均15%で最も急速に成長するアプリケーションです。地域別では、アジア太平洋地域が、中国と日本の大規模なインフラ投資と記録的な伝送試験に牽引され、2030年まで年平均10.8%で最も速く成長すると予測されています。また、シリコンフォトニクスへの移行は、ダイコストを60%削減し、生産量を4倍に増加させることで、事業者が電力と設備投資を抑えながら帯域幅を拡張することを可能にします。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析、およびNokia、Ciena、Cisco Systems、Huawei、Fujitsu、ZTE、Infinera、Ericsson、NECなど多数の主要企業のプロファイルが含まれています。

調査方法論は、トップダウンとボトムアップを組み合わせたアプローチを採用しており、通信事業者やハイパースケールデータセンターのエンジニアへのインタビュー、システムインテグレーターへのアンケートといった一次調査と、国際電気通信連合(ITU)のデータセット、TeleGeographyのグローバル帯域幅マップ、OECDブロードバンドポータル、Fiber Broadband Associationの統計、GSMAのネットワーク経済学論文などの公開データ、企業報告書、特許出願、税関データといった二次調査を通じて実施されています。Mordor Intelligenceの調査は、明確なスコープ、インタビューに基づく変数、年次更新により、信頼性の高いベースラインを提供していると強調されています。

レポートでは、市場機会と将来展望として、未開拓分野や未充足ニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 DCIにおける400 ZR/ZR+の急速な採用

- 4.2.2 ハイパースケーラーAIクラスターのトラフィック急増

- 4.2.3 政府による光ファイバーバックホール刺激策(米国BEAD、EU CEF-2)

- 4.2.4 オープンラインシステムによる設備投資の削減

- 4.2.5 シリコンフォトニクスの価格転換点

- 4.2.6 海底グリーンフィールドケーブル(20 Tb/s超)

- 4.3 市場の阻害要因

- 4.3.1 Tier-2通信事業者における設備投資凍結(2024-25年)

- 4.3.2 コヒーレントDSPに対する米中輸出規制

- 4.3.3 光ファイバー設置における熟練労働者不足

- 4.3.4 InPエピタキシーへのサプライチェーン依存

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 テクノロジー別

- 5.1.1 WDM

- 5.1.2 DWDM

- 5.1.3 Oバンドおよびその他のテクノロジー

- 5.2 提供サービス別

- 5.2.1 サービス

- 5.2.1.1 ネットワーク保守およびサポート

- 5.2.1.2 ネットワーク設計および統合

- 5.2.2 コンポーネント

- 5.2.2.1 光伝送装置

- 5.2.2.2 光スイッチ

- 5.2.2.3 光プラットフォーム/エッジROADM

- 5.3 エンドユーザー業種別

- 5.3.1 ITおよび通信事業者

- 5.3.2 クラウドおよびコロケーションデータセンター

- 5.3.3 政府および防衛

- 5.3.4 ヘルスケア

- 5.3.5 銀行および金融サービス

- 5.3.6 その他(公益事業、教育)

- 5.4 アプリケーション別

- 5.4.1 長距離DWDM

- 5.4.2 データセンター相互接続 (DCI)

- 5.4.3 メトロネットワーク

- 5.4.4 エンタープライズネットワーク

- 5.5 データレート/波長別

- 5.5.1 100-400 Gbit/s

- 5.5.2 400-800 Gbit/s

- 5.5.3 800 Gbit/s以上

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 ASEAN

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米

- 5.6.5 中東

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 トルコ

- 5.6.5.4 その他の中東

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 ナイジェリア

- 5.6.6.3 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Nokia

- 6.4.2 Ciena

- 6.4.3 Cisco Systems

- 6.4.4 Huawei

- 6.4.5 Fujitsu

- 6.4.6 ZTE

- 6.4.7 Infinera

- 6.4.8 Ericsson

- 6.4.9 NEC

- 6.4.10 Coriant (Infinera)

- 6.4.11 ADVA Optical Networking

- 6.4.12 Ribbon Communications

- 6.4.13 Tejas Networks

- 6.4.14 ECI Telecom (Ribbon)

- 6.4.15 Juniper Networks

- 6.4.16 Sterlite Technologies

- 6.4.17 NativeWave

- 6.4.18 Ciena-Photonera

- 6.4.19 Padtec

- 6.4.20 FiberHome

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

光伝送ネットワークは、光ファイバーを伝送媒体として、情報を光信号に変換して送受信する通信ネットワークの総称でございます。電気信号に比べて、はるかに高速かつ大容量のデータを長距離にわたって伝送できるという特性を持ち、電磁誘導の影響を受けにくいという利点もございます。現代のインターネットや通信インフラの基盤として不可欠な技術であり、光ファイバーケーブル、光送受信器、光増幅器、光スイッチなどの多様な光コンポーネントによって構成されております。この技術は、情報社会の発展を支える上で極めて重要な役割を担っております。

光伝送ネットワークには、その用途や技術によって様々な種類がございます。伝送距離の観点からは、大陸間や国間を結ぶ「長距離伝送(Long-haul)」、都市圏内のデータセンター間や主要拠点間を接続する「メトロ伝送(Metro)」、そして家庭や企業に直接光ファイバーを引き込む「アクセス伝送(Access)」、特にFTTH(Fiber To The Home)などが挙げられます。技術的な分類では、まず、複数の波長の光を一本の光ファイバーで同時に伝送する「波長分割多重(WDM: Wavelength Division Multiplexing)」技術が広く普及しており、特に高密度なDWDM(Dense WDM)は、既存のファイバーインフラを最大限に活用し、伝送容量を飛躍的に増大させることが可能でございます。また、WDMを基盤とし、より柔軟な多重化、監視、保護機能を提供する「光トランスポートネットワーク(OTN: Optical Transport Network)」も重要な技術でございます。アクセス系では、光スプリッタを用いて複数のユーザーで一本の光ファイバーを共有する「受動光ネットワーク(PON: Passive Optical Network)」がコスト効率の高さから広く採用されており、GE-PON、GPON、10G-EPON、XG-PON、そして次世代のNG-PON2といった規格が存在いたします。これらの技術は、それぞれのニーズに応じて最適な形で組み合わされ、多様な通信サービスを支えております。

光伝送ネットワークの用途は非常に多岐にわたります。最も代表的なものとしては、国際および国内のインターネットバックボーンが挙げられます。膨大な量のデータが国境を越え、大陸をまたいで瞬時にやり取りされるのは、この光伝送ネットワークの恩恵でございます。また、クラウドサービスの普及に伴い、データセンター間の大容量データ転送を担う「データセンター相互接続(DCI: Data Center Interconnect)」も重要な用途の一つでございます。モバイル通信においては、5GやBeyond 5Gといった次世代移動通信システムの基地局とコアネットワークを結ぶ「モバイルバックホール」や、基地局内のアンテナとデジタル処理部を結ぶ「モバイルフロントホール」において、高速・大容量・低遅延な光伝送が不可欠でございます。さらに、家庭や企業へのブロードバンドインターネット接続を提供するFTTH/FTTxサービス、大規模な企業ネットワークやキャンパスネットワーク、そしてIoTやAIといった技術が生成する膨大なデータをリアルタイムで処理するための基盤としても、光伝送ネットワークは不可欠な存在となっております。

関連する技術も多岐にわたり、光伝送ネットワークの性能向上に寄与しております。光ファイバーケーブル自体も、シングルモードファイバー、マルチモードファイバー、そして特殊な伝送特性を持つファイバーなど、用途に応じて様々な種類が開発されております。光信号の送受信を行う「光送受信器(Transceiver)」は、レーザーダイオードやフォトダイオード、変調器などで構成され、特にコヒーレント光通信技術の進化により、超高速・長距離伝送が可能となっております。伝送中に減衰した光信号を増幅する「光増幅器」としては、EDFA(エルビウム添加光ファイバー増幅器)やラマン増幅器が広く用いられております。ネットワークの柔軟性を高めるためには、「光スイッチ」や「光ルーター」が重要であり、ROADM(再構成可能光アド/ドロップ多重装置)は、光信号を電気信号に変換することなく、光のまま経路を切り替えることで、ネットワークの運用効率を大幅に向上させます。また、コヒーレント光通信における信号復調や、光ファイバー内で発生する信号の歪みを補償するための「デジタル信号処理(DSP)」技術も、伝送距離と容量の拡大に不可欠でございます。近年では、ネットワークの柔軟な制御と仮想化を実現する「SDN(Software Defined Networking)」や「NFV(Network Functions Virtualization)」の概念が光ネットワークにも適用され、よりインテリジェントな運用が期待されております。さらに、究極のセキュリティを実現する「量子暗号通信」も、光ファイバーを媒体として研究開発が進められております。

市場背景としましては、データトラフィックの爆発的な増加が最大の推進力となっております。5Gの普及、IoTデバイスの増加、クラウドサービスの利用拡大、AI技術の進化、VR/ARコンテンツの需要増大などが、ネットワークに求められる容量と速度を飛躍的に高めております。特に、データセンターの建設ラッシュと、それらを結ぶ大容量ネットワークの需要は、光伝送市場を牽引する大きな要因でございます。また、リモートワークやオンライン教育、ストリーミングサービスの普及も、家庭や企業におけるブロードバンド接続の重要性を再認識させ、アクセス系光ネットワークの整備を加速させております。一方で、課題も存在いたします。増大するトラフィックに対応しつつ、ネットワーク全体の消費電力をいかに削減するかという「グリーンICT」への要求は高まっております。また、ネットワークの複雑化に伴う運用コストの増大、サイバーセキュリティの脅威への対応、そして光ファイバー敷設における地理的・経済的制約なども、解決すべき重要な課題でございます。市場の主要プレイヤーとしては、通信事業者、ネットワーク機器ベンダー、そして光部品ベンダーが挙げられ、それぞれが技術革新と市場競争を繰り広げております。

将来展望としましては、光伝送ネットワークはさらなる超高速・大容量化、低遅延化、省電力化、そしてインテリジェント化へと進化していくことが予想されます。伝送速度は、現在の400GbEから800GbE、1.6TbE、さらにはテラビット級へと向かい、マルチコアファイバーや中空ファイバーといった革新的な光ファイバー技術の開発も進められております。低遅延化は、エッジコンピューティングとの連携を強化し、自動運転やリアルタイムAI処理など、より高度なアプリケーションを可能にするでしょう。省電力化は、低消費電力の光部品の開発や、AIを活用したネットワークの最適運用によって実現され、持続可能な社会の実現に貢献いたします。ネットワークのインテリジェント化は、AIや機械学習を活用した自律運用、障害予測、リソース最適化など、光SDNのさらなる進化によって実現され、より柔軟で効率的なネットワーク運用が可能となります。また、光と電気の境界をなくし、チップレベルでの統合を目指す「光電融合技術」は、デバイスの小型化、高性能化、省電力化を加速させるでしょう。さらに、量子インターネットの構築に向けた「量子技術との融合」や、衛星間通信や地上-衛星間通信といった「宇宙光通信」の分野でも、光伝送技術の応用が期待されており、その進化は留まることを知りません。光伝送ネットワークは、今後も情報社会の発展を支える中核技術として、その重要性を増していくことでしょう。