リサイクルPET市場規模とシェアの分析 – 成長トレンドと予測 (2026年~2031年)

リサイクルPET市場レポートは、製品タイプ(PET短繊維、PETストラップ、PETシートまたはフィルム、食品グレードPETボトル、非食品グレードPETボトル、およびその他の製品タイプ)、用途(包装、工業用糸、建築材料、およびその他の用途)、ならびに地域(北米、南米、欧州、アジア太平洋、および中東・アフリカ)別に分類されています。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

リサイクルPET市場の概要

本レポートは、リサイクルPET市場の規模、シェア、業界分析、成長トレンド、および2026年から2031年までの予測について詳細に述べています。市場は、製品タイプ(PETステープルファイバー、PETストラップ、PETシートまたはフィルム、食品グレードPETボトル、非食品グレードPETボトル、その他の製品タイプ)、用途(包装、工業用糸、建材、その他の用途)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ)に区分されています。市場予測は、数量(トン)で提供されています。

市場規模とシェアの概要

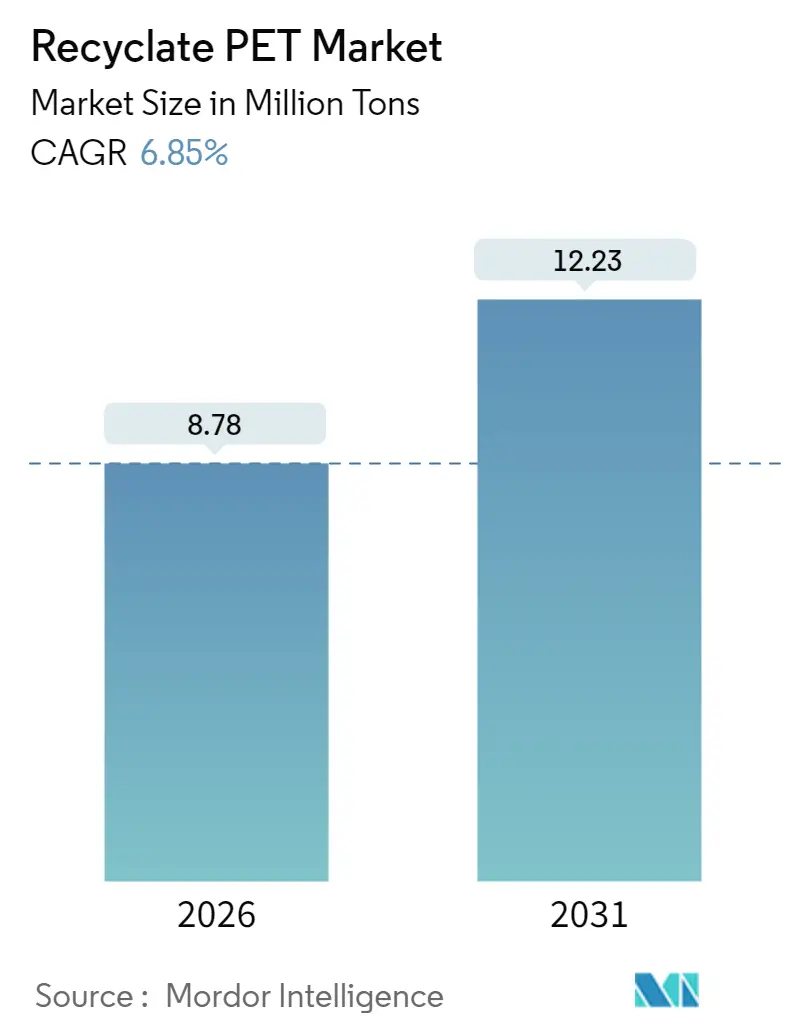

リサイクルPET市場は、2025年の822万トンから2026年には878万トンに成長し、2031年までに1,223万トンに達すると予測されており、2026年から2031年までの年平均成長率(CAGR)は6.85%です。この成長は、規制要件の強化、ブランドオーナーによる調達目標の上昇、およびバージン樹脂とリサイクル樹脂のコスト収斂が複合的に作用し、リサイクルPET市場における構造的な需要シフトを推進しています。

地域別では、アジア太平洋地域が最も急速に成長し、最大の市場であり続けると見込まれています。市場の集中度は中程度です。

市場分析と主要なトレンド

推進要因

1. より厳格なリサイクル含有量義務化:

* 欧州連合の包装および包装廃棄物規制(PPWR)は、PET飲料ボトルに対し、2025年に25%、2030年に30%のリサイクル含有量という拘束力のある閾値を設定しました。

* 米国では12州が拡大生産者責任(EPR)法を施行しており、カリフォルニア州のSB 54は2030年までに50%への引き上げを義務付けています。

* 中国は2025年1月より35%のリサイクル含有量義務化を発令し、国内のボトルメーカーへの供給を強化しています。

* インドの改正プラスチック廃棄物管理規則は、ブランドオーナーに対し、年間プラスチックフットプリントに見合う回収・リサイクル努力を義務付けています。

* これらの義務化は、リサイクルPET市場における機械的および化学的リサイクル能力への設備投資を後押ししています。

2. ブランド主導の2030年ネットゼロおよびrPET調達目標:

* コカ・コーラ、ペプシコ、ユニリーバ、ネスレ、ダノンなどの世界の飲料・消費財大手は、2030年までにPETの25~50%をリサイクル素材から調達することを公約しており、現在の包装量で年間約200万トンの追加需要を生み出しています。

* これらの企業は、インドラマ・ベンチャーズやループ・インダストリーズなどとの複数年契約を通じて、食品グレードのフレーク供給を確保し、スポット市場の変動リスクを軽減しています。

3. 高油価シナリオにおけるrPETチップとバージンPETのコストパリティ:

* 2024年後半に原油価格が1バレルあたり85ドルに達した際、欧州のバージンPETは1トンあたり1,150ドルに上昇し、食品グレードの機械的フレークは1,100~1,200ドルで取引され、歴史的なプレミアムが事実上解消されました。

* 原油価格が70ドルを超えて推移する限り、コストパリティは維持され、リサイクルPET市場のキャッシュフローの可視性を高めると予想されます。

4. 脱重合技術による食品グレード着色rPETの実現:

* 酵素的および溶剤ベースの脱重合技術は、PETを99.8%の純度のモノマーに分解し、初期の色や汚染に関わらずバージン素材と同等の樹脂への再重合を可能にします。

* Carbios、Eastman、Loop Industriesなどの企業がこの技術を商業化しており、以前はダウンサイクルされていた着色および不透明な原料からも食品グレードの製品を生産できるようになり、使用済み材料の利用可能なプールが拡大しています。

5. AIを活用した光学選別によるベール純度と歩留まりの向上:

* AIを活用した光学選別技術の進歩は、リサイクル原料の純度と歩留まりを向上させ、リサイクルプロセスの効率を高めています。

抑制要因

1. 新興国におけるPETボトル回収のギャップ:

* インド、インドネシア、ナイジェリア、ブラジルなどの国々では、回収率が20%から40%と低く、ドイツのデポジット・リターン・システムで達成される90%をはるかに下回っています。

* 非公式な廃棄物収集ネットワークが主流であり、集約や品質管理プロセスが不足しているため、食品グレード基準を満たさない15%以上の汚染を含むベールが生成されています。

2. バージンPETの供給過剰サイクルによるrPETマージンの低下:

* 中国、インド、サウジアラビアにおける新しいPTAおよびMEG生産能力の追加により、2023年から2024年にかけて350万トンのバージンPETが市場に投入され、2024年第4四半期にはアジアのスポット価格が1トンあたり800ドルを下回りました。

* これにより、コストベースが1トンあたり約700ドルの機械的リサイクル業者の粗利益は一桁に縮小し、タイやマレーシアでは生産ラインが停止しました。

3. 高度なリサイクルおよび食品グレード準拠のための高CAPEX:

* 高度なリサイクル技術や食品グレードの要件を満たすための設備投資(CAPEX)は高額であり、特に北米やヨーロッパにおいて、新規参入や拡張の障壁となっています。

セグメント分析

製品タイプ別

* PETステープルファイバー:2025年のリサイクルPET市場の41.20%を占め、2031年までに7.05%のCAGRで成長し、他のすべてのカテゴリーを上回ると予測されています。アパレル部門のスコープ3排出量削減目標に牽引されており、H&M、Inditex、Nikeなどのブランドが調達契約を締結しています。

* PETボトル(食品グレードおよび非食品グレード):2025年の市場の35.00%を占めました。欧州および北米の法律が2030年までに25~30%のリサイクル含有量を義務付けているため、食品グレードボトル樹脂の成長が加速しています。

* PETシートまたはフィルム:医薬品や電子機器向けの熱成形包装の需要に牽引されています。

* PETストラップ:バージンポリプロピレンとの価格競争に直面しています。

* その他の製品タイプ:エンジニアリング樹脂など、自動車メーカーが非耐荷重部品にリサイクルPETを試験的に使用するなど、着実に成長しています。

用途別

* 包装:2025年に50.10%のシェアを占め、2031年までに7.14%のCAGRで成長し、リサイクルPET市場での主導的地位を維持すると予想されています。飲料大手による食品グレードフレークの調達と複数年契約に支えられています。

* 工業用糸:縫製糸、タイヤコード、道路建設プロジェクト向けのジオテキスタイルなど、最低リサイクル含有量を指定する需要に牽引されています。

* 建材:断熱パネルや複合デッキなど、LEEDやBREEAM評価でリサイクル含有量にクレジットが付与されるため、中程度の成長を示しています。

* その他のニッチな用途:電子機器ハウジングや特殊フィルムなど、高い加工温度での寸法安定性要件のため、リサイクル含有率が30%未満に制限される技術的課題に直面しています。

地域分析

* アジア太平洋:2025年の世界市場の42.85%を占め、2031年までに8.05%のCAGRで成長し、リサイクルPET市場で最も急速な地域的軌道を描くと予測されています。中国の35%リサイクル含有量規則、インドのEPRプログラム、日本のプラスチック資源循環法の延長などが成長を牽引しています。ただし、東南アジア市場では、収集インフラへの多国間融資があるものの、分別が限定的であるためベールの品質にばらつきがあります。

* ヨーロッパ:デポジット・リターン・システムにより90%以上の高い回収率を誇る確立されたハブであり、高品質な原料の安定供給を確保しています。ドイツのPfandsystemは2024年に98%のボトルを回収し、62万トンの機械的リサイクル能力を供給しました。スペインとイタリアも2025年と2026年にデポジット・リターンを導入し、地域全体のリサイクル含有量要件を調和させ、国境を越えた投資を促進しています。

* 北米:州レベルの義務化により進展が見られます。カリフォルニア、オレゴン、メイン、コロラド、ニュージャージー州は、飲料容器に15~50%のリサイクル含有量を義務付けており、ペプシコとカーボンライト、インドラマとループのような合弁事業を推進しています。カナダの連邦プラスチック登録制度は全国的な透明性をもたらし、メキシコの2024年法はPETボトルにEPRを導入し、アルペックがトルーカ工場を食品グレード生産用に改修するきっかけとなりました。

競争環境

世界のリサイクルPET市場は中程度に細分化されており、上位10社が世界生産能力の相当なシェアを占めています。インドラマ・ベンチャーズのような統合された石油化学大手は、バージンおよびリサイクル資産の両方を活用することで、原料の柔軟性を確保しています。廃棄物管理大手は、機械的リサイクル工場を買収し、AI対応の選別機を導入することで垂直統合を進めています。化学的リサイクル企業は、資本集約型であるものの、戦略的な株式投資を確保しています。南米、中東、アフリカでは、収集インフラがまだ初期段階にあるため、未開拓の市場が残されています。サウジアラビアの公共投資基金は、ヴェオリアと共同で国内初の3万トン規模の機械的リサイクル工場を建設するために1億3,300万ドルを投資し、将来の地域成長を示唆しています。

リサイクルPET業界の主要企業

* Indorama Ventures Public Company Limited

* Far Eastern New Century Corporation

* Alpla Group

* Plastipak Holdings Inc.

* Alpek S.A.B. de C.V.

最近の業界動向

* 2025年2月:Loop IndustriesとSK Chemicalsは、1億5,000万ドルの株式支援を受け、蔚山に7万トン規模の脱重合施設の建設に着工しました。

* 2025年1月:Indorama Venturesは、フランスのヴェルダンにある機械的リサイクル能力を5万トン拡張するため、AI光学選別機を導入し、1億2,000万ユーロを投じることを表明しました。

* 2024年12月:Veoliaは、PET Recycling Teamの60%の株式を8,000万スイスフランで取得し、リサイクル市場での地位を強化しました。この戦略的投資により、Veoliaのスイス事業が拡大し、ポートフォリオに4万トンの食品グレードリサイクル能力が追加されました。

本レポートは、リサイクルPET(rPET)市場に関する詳細な分析を提供しています。調査の前提、市場定義、範囲、調査方法、エグゼクティブサマリーから構成され、市場の現状、推進要因、阻害要因、バリューチェーン、ポーターのファイブフォース分析を網羅しています。

市場規模と成長予測では、リサイクルPET市場が2026年に878万トンに達し、2031年には1,223万トンに増加すると予測されています。2026年から2031年までの年平均成長率(CAGR)は6.85%と見込まれており、主に規制強化とブランドによる調達目標が成長を牽引しています。

市場の主な推進要因としては、EUの使い捨てプラスチック指令(SUPD)や包装・包装廃棄物規則(PPWR)、米国の州ごとの拡大生産者責任(EPR)など、リサイクル材含有義務の厳格化が挙げられます。また、ブランド各社が設定する2030年までのネットゼロ目標やリサイクルPET調達目標、原油価格高騰時のバージンPETとのコストパリティ、脱重合技術の進展による食品グレード着色rPETの利用拡大、AIを活用した光学選別によるベール純度と歩留まりの向上も重要な要素です。

一方で、市場の成長を抑制する要因も存在します。新興国におけるPETボトル回収率の低さ、バージンPETの供給過剰サイクルによるrPETマージンの圧迫、高度なリサイクル技術や食品グレード認証取得にかかる高額な設備投資(CAPEX)が主な阻害要因です。特に、バージンPET価格が1トンあたり800米ドルを下回ると、リサイクル業者の利益が圧迫され、一部の機械式リサイクルラインが稼働停止に追い込まれる可能性があり、長期的なオフテイク契約の必要性が指摘されています。さらに、FDAやEFSAによる食品グレード承認プロセスの長期化も新規参入の障壁となっています。

製品タイプ別では、PETステープルファイバーが市場を牽引しており、2025年の市場ボリュームの41.20%を占め、2031年まで7.05%のCAGRで成長すると予測されています。その他、PETストラップ、PETシート・フィルム、食品グレードPETボトル、非食品グレードPETボトルなどが分析対象です。主要な用途としては、包装、工業用糸、建築材料などが挙げられます。

地域別では、アジア太平洋地域が最も急速に成長すると見込まれており、中国とインドにおけるリサイクル材含有義務の厳格化を背景に、8.05%のCAGRで拡大すると予測されています。北米、南米、欧州、中東・アフリカ地域についても、詳細な国別分析が行われています。

競争環境の章では、市場集中度、戦略的動向、市場シェア分析、Alpek S.A.B. de C.V.、Alpla Group、Indorama Ventures Public Company Limited、Reliance Industries Ltd、Veoliaなどを含む主要企業17社のプロファイルが提供されています。

レポートでは、市場機会と将来展望、未開拓分野や満たされていないニーズの評価も行われており、市場の全体像と今後の方向性を理解するための貴重な情報が提供されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 より厳格な再生材含有義務(EU SUPD、PPWR、米国州EPR)

- 4.2.2 ブランド主導の2030年ネットゼロおよび再生PET調達目標

- 4.2.3 高油価シナリオにおけるrPETチップとバージンPETのコストパリティ

- 4.2.4 解重合のスケールアップによる食品グレード着色rPETの実現

- 4.2.5 AIを活用した光学選別によるベール純度と歩留まりの向上

- 4.3 市場の阻害要因

- 4.3.1 新興国におけるPETボトル回収のギャップ

- 4.3.2 バージンPETの供給過剰サイクルによるrPETマージンの低下

- 4.3.3 高度なリサイクルと食品グレード準拠のための高額な設備投資

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 供給者の交渉力

- 4.5.3 買い手の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(数量)

- 5.1 製品タイプ別

- 5.1.1 PET短繊維

- 5.1.2 PETストラップ

- 5.1.3 PETシートまたはフィルム

- 5.1.4 PETボトル(食品グレード)

- 5.1.5 PETボトル(非食品グレード)

- 5.1.6 その他の製品タイプ

- 5.2 用途別

- 5.2.1 包装

- 5.2.2 工業用糸

- 5.2.3 建築材料

- 5.2.4 その他の用途

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 アメリカ合衆国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 南米

- 5.3.2.1 ブラジル

- 5.3.2.2 アルゼンチン

- 5.3.2.3 コロンビア

- 5.3.2.4 その他の南米諸国

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 北欧諸国

- 5.3.3.7 トルコ

- 5.3.3.8 ロシア

- 5.3.3.9 その他のヨーロッパ諸国

- 5.3.4 アジア太平洋

- 5.3.4.1 中国

- 5.3.4.2 インド

- 5.3.4.3 日本

- 5.3.4.4 韓国

- 5.3.4.5 マレーシア

- 5.3.4.6 タイ

- 5.3.4.7 インドネシア

- 5.3.4.8 ベトナム

- 5.3.4.9 その他のアジア太平洋諸国

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 カタール

- 5.3.5.3 アラブ首長国連邦

- 5.3.5.4 ナイジェリア

- 5.3.5.5 エジプト

- 5.3.5.6 南アフリカ

- 5.3.5.7 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Alpek S.A.B. de C.V.

- 6.4.2 Alpla Group

- 6.4.3 Biffa

- 6.4.4 Evergreen

- 6.4.5 Far Eastern New Century Corporation

- 6.4.6 Ganesha Ecosphere Ltd.

- 6.4.7 Indorama Ventures Public Company Limited

- 6.4.8 Jiangsu Zhongyuan Industrial Group Co. Ltd

- 6.4.9 Loop Industries Inc.

- 6.4.10 Phoenix Technologies

- 6.4.11 Plastipak Holdings Inc.

- 6.4.12 PolyQuest Inc.

- 6.4.13 Reliance Industries Ltd

- 6.4.14 SUEZ

- 6.4.15 Veolia

- 6.4.16 Verdeco Recycling Inc.

- 6.4.17 Visy

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

リサイクルPETとは、使用済みのポリエチレンテレフタレート(PET)製品、特にPETボトルを回収し、再処理して新たな製品の原料として利用する素材を指します。これは、石油由来の新規プラスチック(バージンPET)の使用量を削減し、資源の有効活用と環境負荷の低減に貢献する重要な取り組みです。PETは軽量で強度が高く、透明性に優れるため、飲料ボトルや食品容器など幅広い用途で利用されており、そのリサイクルは循環型社会の実現に向けた鍵となっています。

リサイクルPETの製造プロセスは、大きく分けて「マテリアルリサイクル」と「ケミカルリサイクル」の二種類があります。マテリアルリサイクルは、回収されたPET製品を物理的に粉砕、洗浄、溶融し、ペレット状にして再成形する方法です。この方法は比較的コストが低いという利点がありますが、異物の混入や熱履歴による品質劣化のリスクがあり、用途によっては品質の制約を受けることがあります。例えば、飲料ボトルに再利用する「ボトルtoボトル」では、高度な洗浄・異物除去技術と、食品衛生法などの厳しい基準を満たすための品質管理が不可欠です。一方、ケミカルリサイクルは、PETを化学的に分解し、モノマー(単量体)レベルまで戻してから再度重合させる方法です。この方法では、不純物を完全に除去できるため、バージンPETとほぼ同等の高品質な素材を製造することが可能です。品質劣化の心配が少なく、食品容器など高い品質が求められる用途にも適用できますが、マテリアルリサイクルに比べて設備投資やエネルギーコストが高いという課題があります。ケミカルリサイクルの具体的な手法としては、PETをエチレングリコールと反応させてBHET(ビス(2-ヒドロキシエチル)テレフタレート)に戻す「グリコール分解法」や、メタノールと反応させてDMT(ジメチルテレフタレート)とMEG(モノエチレングリコール)に分解する「メタノール分解法」などが研究・実用化されています。

リサイクルPETの用途は多岐にわたります。最も代表的なのは、回収されたPETボトルを再びPETボトルとして利用する「ボトルtoボトル」です。これにより、新たな石油資源の使用を大幅に削減できます。その他にも、繊維製品の原料として利用される「ボトルtoファイバー」があり、フリースやスポーツウェア、カーペット、自動車の内装材、産業資材などに生まれ変わります。また、シート状に加工され、食品トレイやブリスターパックなどの包装材として利用される「ボトルtoシート」も広く普及しています。さらに、梱包バンドや建材、農業資材など、様々な分野でリサイクルPETの活用が進められており、その適用範囲は拡大の一途を辿っています。

リサイクルPETの普及を支える関連技術も日々進化しています。回収されたPETボトルから異物を効率的に除去するための「高精度選別技術」は、AIや光学センサーを駆使して、色や素材の違いを瞬時に識別し、選別精度を飛躍的に向上させています。また、徹底した「洗浄・脱臭技術」により、回収PET特有の臭いや汚れを除去し、食品容器としての安全性を確保しています。マテリアルリサイクルにおいては、溶融時の熱履歴による品質劣化を最小限に抑える「押出成形技術」が重要です。ケミカルリサイクルにおいては、PETを効率的に分解し、高純度のモノマーを精製するための「解重合触媒技術」や「精製技術」、そしてそれを再び高品質なポリマーへと重合させる「再重合技術」が核となります。これらの技術革新により、リサイクルPETの品質は向上し、バージンPETとの品質差は縮まりつつあります。さらに、リサイクル材のトレーサビリティを確保するためのブロックチェーン技術なども注目されており、サプライチェーン全体の透明性向上に貢献しています。

リサイクルPETの市場背景には、地球規模での環境意識の高まりが強く影響しています。海洋プラスチック問題に代表されるプラスチックごみ問題は、国際社会共通の課題となっており、使い捨てプラスチックの削減やリサイクルの推進が喫緊の課題とされています。このような状況下で、持続可能な開発目標(SDGs)の達成に向けた企業の取り組みが加速しており、循環型経済への移行が強く求められています。各国・地域では、プラスチック製品に対する法規制が強化され、リサイクル材の使用義務化やプラスチック税の導入などが進められています。これにより、企業は製品設計から廃棄、リサイクルに至るまでのライフサイクル全体で環境負荷を考慮することが不可欠となっています。また、消費者の環境意識も高まっており、環境に配慮した製品を選ぶ傾向が強まっています。企業は、ESG(環境・社会・ガバナンス)投資の観点からも、リサイクルPETの導入を積極的に進めることで、企業価値の向上を図っています。これらの要因が複合的に作用し、リサイクルPETの需要は世界的に拡大しています。

今後の展望として、リサイクルPETの利用はさらに加速すると予測されます。技術革新により、ケミカルリサイクルのコストが低減され、より多くの企業が導入しやすくなるでしょう。これにより、リサイクルPETの品質は一層安定し、バージンPETとの品質差はほとんど感じられなくなる可能性があります。また、回収システムの効率化や消費者への啓発活動を通じて、PETボトルの回収率はさらに向上し、リサイクル可能な資源の確保が強化される見込みです。新たな用途開発も進み、現在ではリサイクルが難しいとされている複合素材や汚れたプラスチックからのPET回収技術も進化していくでしょう。しかし、その一方で、リサイクルPETの普及には依然として課題も存在します。高品質なリサイクルPETを安定的に供給するためのコスト、特にケミカルリサイクルにおけるエネルギー消費の削減は重要なテーマです。また、回収インフラの整備や、消費者の分別意識の向上も継続的な取り組みが必要です。グローバルな視点で見れば、国境を越えたリサイクルシステムの構築や、国際的な品質基準の統一も今後の課題となるでしょう。これらの課題を克服し、技術と社会システムの双方からのアプローチを継続することで、リサイクルPETは持続可能な社会の実現に不可欠な素材としての地位を確立していくことになります。