アグリボルタイクス市場 規模・シェア分析 ー 成長動向と予測 (2025-2030年)

アグリボルタイクス市場レポートは、システム設計(ダイナミックパネルおよび固定パネル)、テクノロジー(モノフェイシャル、バイフェイシャル、および半透明)、作物(果物、野菜、およびその他)、設置場所(温室、地上設置、および遮光ネット)、用途(牧草地農業、園芸および耕作農業、屋内農業など)、ならびに地域(北米、ヨーロッパ、アジア太平洋、南米、および中東・アフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アグリボルタイクス市場の概要と将来予測についてご報告いたします。

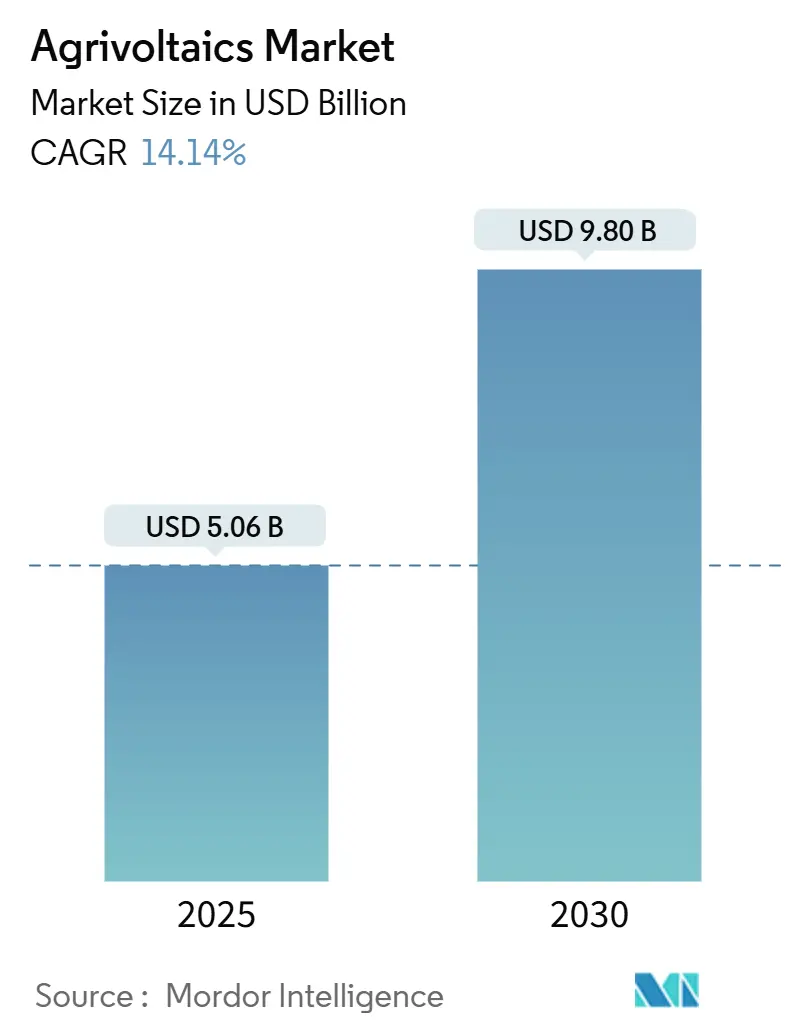

市場概要

アグリボルタイクス市場は、2025年には50.6億米ドルと推定され、2030年までに98.0億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は14.14%です。イタリアが1GWの容量に対して17億ユーロのプログラムを投入するなど、二重利用型太陽光発電が農地を保全するという信頼が高まっています。ヨーロッパは、統合型アレイを土地利用転換規制から免除する法規制に支えられ、市場をリードしています。一方、アジア太平洋地域は、土地の希少性と支援的な固定価格買取制度により、最速の拡大を見せています。

主要な市場動向と洞察

* システム設計別: 固定パネルシステムが2024年にアグリボルタイクス市場シェアの68.2%を占めましたが、ダイナミックパネルは2030年までに18.5%のCAGRで成長すると予測されています。

* 技術別: モノフェイシャル技術が2024年に65.0%のシェアを占めましたが、バイフェイシャルモジュールは15.8%のCAGRで最速の成長を遂げると予測されています。

* 作物別: 果物栽培が2024年の収益の56.5%を占めましたが、野菜の設置は2030年までに16.3%のCAGRで進展すると予想されています。

* 設置場所別: 温室設置が2024年の46.3%を占め、予測期間を通じて14.7%の成長ペースを維持しています。

* 用途別: 花粉媒介者生息地プロジェクトが2024年に38.6%のシェアを占めましたが、園芸および耕作農業が17.2%のCAGRで最も強い成長を示しています。

* 地域別: ヨーロッパが2024年に37.1%のシェアを占めましたが、アジア太平洋地域は16.4%のCAGRで最も高い地域成長率を示すと予測されています。

市場の推進要因

1. 補助金連動型固定価格買取制度の普及:

地上設置型アレイと比較して15~20%高い初期費用を相殺するキャッシュフローを保証します。イタリアの2026年までに1.04 GWをカバーするインセンティブプログラムは、純粋な公益事業による調達ではなく、農家主導の事業を促進しています。フランスでも35の生産者による450 MWの協同組合プロジェクトが進行中です。日本の2040年再生可能エネルギーロードマップは、屋上型とアグリボルタイクス容量を優先しており、長期的な政策の可視性を強化しています。

2. バイフェイシャルPVモジュール価格の下落:

世界のバイフェイシャルモジュールコストは2024年以降25~30%下落しており、土地コストを上げずにエネルギー密度を高めています。モノフェイシャルパネルと比較して15~25%の収量増加が見られ、寒冷地での積雪アルベド効果によってさらに強化され、プロジェクトの経済性を向上させています。中国の2024年の200 GWのバイフェイシャル容量は、さらなる価格下落を後押ししており、3~5年以内にグリッドパリティ(系統電力と同等コスト)に達する可能性を示唆しています。

3. 土地の二重利用義務:

生産的な農地での従来の太陽光発電を制限しつつ、高架型アグリボルタイクスを免除する政策は、保護された需要プールを創出します。イタリアの最低2.1mのクリアランスを義務付ける法令は、規制上の障壁の一例です。カリフォルニア州は統合農場の許可プロセスを合理化し、スケジュールを加速させています。このような義務は、アグリボルタイクス市場をユーティリティスケールの価格競争から保護し、再生可能エネルギー目標と食料安全保障目標を両立させます。

4. 作物微気候収量プレミアム:

圃場調査では、アレイ下での作物収量が10%以上向上することが報告されており、アグリボルタイクスは土地利用の妥協ではなく、農業のアップグレードとして再定義されています。中国の乾燥高温地域での試験では、土壌水分と微生物バイオマスが改善し、ピーナッツの収量が増加しました。フランスでのダイナミック構造は夜間の果樹園温度を上昇させ、対照区の35%に対し、霜害を10%未満に削減しました。野菜栽培での水使用量を約50%削減できることも、二重の利益提案をさらに強化しています。

市場の阻害要因

1. 地上設置型PVと比較して高い設備投資:

高い架台構造と広い列間隔により、プロジェクトの設備投資は地上設置型太陽光発電と比較して15~25%増加します。金融機関が作物と電力の複合収益を評価するため、資金調達の課題が残ります。ただし、ドイツの分析では、農場規模に応じて年間15,000~235,000ユーロの多様な利益が示されています。バイフェイシャルおよびトラッキング技術の採用による学習曲線効果により、2027年までにパリティに達すると予想されています。

2. 不明確な農業ゾーニング規制:

アグリボルタイクスの定義が標準化されていないため、審査の一貫性がなく、承認に時間がかかります。農業機関とエネルギー機関の間での解釈の相違が管轄区域のギャップを生み、投資を阻害しています。ヨーロッパはSolarPower Europeのハンドブックを通じて調和を主導していますが、北米や多くの新興市場では依然として政策調整が必要です。

セグメント分析

* システム設計別: 固定パネルアレイは、シンプルな架台と中程度の設備投資により、2024年にアグリボルタイクス市場の68.2%を占めました。ダイナミック設計は、トラッキングハードウェア価格の下落と、より高い作物および電力出力が確認されたことにより、18.5%のCAGRで成長すると予測されています。

* 技術別: モノフェイシャル機器は、確立された供給ネットワークと畑作物への適合性から、2024年に65.0%のシェアを占めました。バイフェイシャルモジュールのシェアは15.8%のCAGRで拡大しており、土壌や作物からの反射光を捉えて収量を向上させています。

* 作物別: 果樹園は、確立された棚構造と日陰耐性により、2024年に56.5%のシェアを維持しました。野菜栽培は、水分節約と温度緩衝効果が収量を向上させるため、16.3%のCAGRで増加しています。

* 設置場所別: 温室システムは、制御された環境が太陽光発電の屋根とシームレスに統合されるため、2024年の設置の46.3%を占め、14.7%のCAGRを維持しました。温室内のアグリボルタイクス市場規模は、エネルギー自立性に基づいて成長しています。

* 用途別: 花粉媒介者生息地プロジェクトは、初期の生物多様性シナジーを示すものとして、2024年に38.6%のシェアを占めましたが、園芸および耕作農業は、精密農業システムが収益の積み重ねを実証するため、17.2%のCAGRで上昇すると予測されています。

地域分析

* ヨーロッパ: 2024年に世界の収益の37.1%を維持しました。これは、二重利用構造を農地転換制限から免除する規制上の特例に支えられています。ドイツの753 MWパークやイタリアの1.04 GWをカバーするインセンティブが規模拡大への意欲を示しています。共通農業政策(CAP)補助金により、農家はエネルギーと作物の収入を同時に請求でき、ヨーロッパのアグリボルタイクス市場におけるリーダーシップを確立しています。

* アジア太平洋: 土地不足の国々が二重利用義務に転換するにつれて、16.4%のCAGRで最速の進展を見せています。中国では500以上のプロジェクトが稼働しており、養殖場ではPV下でエビの収量が50%増加しました。日本の2040年再生可能エネルギーフレームワークは、屋上型と並んでアグリボルタイクスを重視しています。

* 北米: オハイオ州の800 MW太陽光発電+蓄電サイト(2,000エーカーの農業継続)のような大規模プロジェクトを通じて加速しています。バーモント州の垂直アグリボルタイクスの畑は、90%の農地利用率を維持しつつ電力網に供給しています。連邦政府の研究資金が知識ギャップを埋め、USDAとDOEの協調プログラムがベストプラクティスを普及させています。

競争環境

競争環境は断片化されており、太陽光発電メーカーはアグリテック企業と提携し、エネルギーと農業の専門知識を融合させています。JAソーラーやトリナソーラーは、高いクリアランスと拡散光に特化したモジュールラインを提供し、アグリボルタイクス市場をターゲットにしています。金融投資家は統合を模索しており、Octopus Energyがフランスの開発業者を買収し、I Squared CapitalがSUNfarmingと提携してドイツの容量を拡大しています。戦略的差別化は垂直統合に集中しており、企業はモジュール供給、農業コンサルティング、O&Mサービスをバンドルしています。IoT対応プラットフォームは発電と灌漑をリアルタイムで最適化し、長期的なサービス収益を確保しています。イノベーションは、軽量構造、半透明ラミネート、作物生育段階に合わせた自動パネル高さ調整に注力しています。

主要企業

* Sun’Agri

* BayWa r.e.

* Enel Green Power

* Next2Sun

* EDF Renewables

最近の業界動向

* 2025年6月: Cero Generationがイタリアで48 MWのアグリボルタイクスプロジェクトの運用を開始しました。

* 2025年4月: フラウンホーファーISEが作物レベル設置用の軽量モジュールを発表しました。

* 2025年4月: JAソーラーがSuji Sandland agriPV農場にDeepBlueパネルを供給しました。

* 2025年1月: トリナソーラーUSが農場向け統合型太陽光発電・蓄電パッケージを発売しました。

このレポートは、世界の営農型太陽光発電(アグリボルタイクス)市場に関する詳細な分析を提供しています。

市場規模と成長予測

アグリボルタイクス市場は、2025年から2030年にかけて年平均成長率(CAGR)30.99%で急成長し、2030年には452.1億米ドルに達すると予測されています。

主要な市場牽引要因

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* EUおよびアジアにおける補助金と連動した固定価格買取制度(FiT)プログラムの存在。

* 両面受光型(バイフェイシャル)PVモジュール価格の継続的な下落。

* 土地が不足している国々における土地の二重利用義務化。

* 作物にとっての微気候改善による収量プレミアム(10%以上)。

* 営農型太陽光発電PPAにおける炭素クレジットの積み重ね。

* 日陰による蒸散量減少に伴う農業保険料の割引。

市場の抑制要因

一方で、市場の展開を妨げる要因も存在します。

* 従来の地上設置型PVと比較して高い設備投資(Capex)。

* 営農に関するゾーニング規制の不明確さ。

* 作物残渣によるモジュールの汚損。

* 営農とPVに関する労働スキルのギャップ。

技術とシステム設計

* モジュール技術: 両面受光型(バイフェイシャル)モジュールがアグリボルタイクスプロジェクトで好まれています。これは、追加の土地を必要とせずにエネルギー収量を15~25%向上させることができ、単面受光型モジュールとのコストパリティがほぼ達成されているためです。

* システム設計: 動的追尾型パネルは、2024年には追尾装置のプレミアムが8~12%に縮小し、収量増加と霜害防止効果により、特に果物や野菜作物において高い投資収益率(ROI)を裏付けています。固定型パネルも選択肢の一つです。

* その他: 単面受光型、半透明型モジュールも技術として含まれます。

主要な用途と作物

* 用途: 現在、設置の大部分を占めるのは放牧型農業(グラスランドファーミング)で、市場シェアの56.49%を占めています。これは、家畜の放牧と発電を組み合わせることで二重の収益を得られるためです。その他、園芸・耕作農業、屋内農業、受粉媒介生物生息地などが含まれます。

* 作物: 果物、野菜、その他の作物が対象となります。

* 設置場所: 温室、地上設置、遮光ネットなどが考慮されます。

地域別の洞察

* アジア太平洋地域: 世界の収益の69.19%を占め、現在最大の市場シェアを誇っています。特に中国は500以上の稼働プロジェクトを擁し、この地域の成長を牽引しています。日本、韓国、インド、ASEAN諸国なども重要な市場です。

* 北米: 不安定な農業ゾーニング規制が、許可取得の長期化や二重利用型アレイの資金調達を複雑にし、展開を遅らせる主な障害となっています。米国、カナダ、メキシコが含まれます。

* ヨーロッパ: ドイツ、英国、フランス、イタリア、北欧諸国、ロシアなどが主要な市場です。

* その他: 南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、UAE、南アフリカなど)も市場に含まれます。

競争環境

市場には、Sun’Agri、Enel Green Power、BayWa r.e.、Fraunhofer ISE、京セラ株式会社、EDF Renewablesなど、多数の主要企業が存在し、M&A、パートナーシップ、PPA(電力購入契約)といった戦略的な動きが見られます。市場の集中度や主要企業の市場シェア分析も行われています。

市場機会と将来展望

レポートでは、未開拓の分野や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 補助金連動型FiTプログラム(EU、アジア)

- 4.2.2 両面発電型PVモジュール価格の下落

- 4.2.3 土地不足国における土地の二重利用義務

- 4.2.4 作物の微気候による収量プレミアム10%以上

- 4.2.5 アグリソーラーPPAにおける炭素クレジットの積み重ね

- 4.2.6 日陰による蒸発散量削減に対する農業保険割引

- 4.3 市場の阻害要因

- 4.3.1 高い設備投資 vs. 地上設置型PV

- 4.3.2 不明確な農業ゾーニング規制

- 4.3.3 作物残渣によるモジュールの汚損

- 4.3.4 農業・PV労働者のスキルギャップ

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 システム設計別

- 5.1.1 ダイナミックパネル

- 5.1.2 固定パネル

- 5.2 技術別

- 5.2.1 モノフェイシャル

- 5.2.2 バイフェイシャル

- 5.2.3 半透明

- 5.3 作物別

- 5.3.1 果物

- 5.3.2 野菜

- 5.3.3 その他

- 5.4 設置場所別

- 5.4.1 温室

- 5.4.2 地上設置型

- 5.4.3 遮光ネット

- 5.5 用途別

- 5.5.1 牧草地農業

- 5.5.2 園芸および耕作農業

- 5.5.3 屋内農業

- 5.5.4 花粉媒介者生息地

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 北欧諸国

- 5.6.2.6 ロシア

- 5.6.2.7 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 ASEAN諸国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 南アフリカ

- 5.6.5.4 エジプト

- 5.6.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 Sun’Agri

- 6.4.2 Enel Green Power

- 6.4.3 BayWa r.e.

- 6.4.4 Fraunhofer ISE

- 6.4.5 Next2Sun

- 6.4.6 Insolight

- 6.4.7 REM TEC

- 6.4.8 Kyocera Corporation

- 6.4.9 Acciona Energía

- 6.4.10 EDF Renewables

- 6.4.11 Zimmermann PV-Stahlbau

- 6.4.12 Scatec ASA

- 6.4.13 Arava Power Company

- 6.4.14 Ameresco

- 6.4.15 ENGIE SA

- 6.4.16 R.Power Group

- 6.4.17 TNO

- 6.4.18 Hevel Solar

- 6.4.19 地域のアグリソーラー協同組合

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

アグリボルタイクスとは、太陽光発電設備と農業生産を同じ土地で同時に行うシステムを指します。これは、太陽光パネルを農地の上部に設置し、パネル下で農作物の栽培や家畜の飼育を行うことで、土地の多面的な有効活用を図る革新的な取り組みです。食料生産とエネルギー生産という、これまで競合しがちだった二つの要素を共存させることで、土地利用効率の最大化、農家収入の安定化、再生可能エネルギーの普及促進といった複数のメリットを生み出すことが期待されています。太陽光パネルが日差しを遮ることで、作物にとっては過度な日照や高温ストレスが軽減され、水分の蒸発抑制にも繋がります。また、農家にとっては売電収入が得られることで、農業経営の安定化に貢献します。

アグリボルタイクスの種類は、主に太陽光パネルの設置方法や利用する農作物によって分類されます。設置方法としては、まず、パネルを高い架台に設置し、その下で農作業機械が通行できるスペースを確保する「高架型」があります。これは、既存の農業形態を大きく変えることなく導入しやすい特徴があります。次に、光を透過させる特殊なパネルを使用し、作物に必要な光量を確保しつつ発電も行う「透過型パネル利用」があります。さらに、パネルを垂直に設置し、東西方向からの光を効率的に利用する「垂直設置型」も研究されており、これは日中の日陰を最小限に抑えつつ、朝夕の発電量を増やす効果が期待されます。また、パネルの角度を調整して作物への日照量を最適化する「可動式・追尾型」も存在します。利用する農作物としては、日陰に強い茶葉やキノコ類、一部の葉物野菜などが適しているとされますが、近年では高温ストレス軽減の恩恵を受ける果物や、家畜の飼育と組み合わせる事例も増えています。

アグリボルタイクスは多岐にわたる用途と応用例を持っています。最も一般的なのは、野菜や果物の栽培です。レタス、ほうれん草などの葉物野菜や、イチゴ、ブルーベリーなどの果物、さらには茶葉や薬用植物といった特用作物の栽培に適しています。パネルによる適度な遮光は、これらの作物の品質向上や収量安定に寄与することが報告されています。また、畜産分野では、パネルの下を家畜の放牧地として利用するケースがあります。パネルが日差しや風雨を遮ることで、家畜に快適な環境を提供し、ストレス軽減に繋がります。特に、羊や鶏などの小規模な家畜飼育との相性が良いとされています。さらに、水管理の面では、パネルが地表からの水分の蒸発を抑制し、灌漑用水の節約に貢献します。雨水をパネルで集めて農業用水として利用するシステムも開発されており、水資源の有効活用にも繋がります。地域社会においては、農家の収入源の多様化と安定化を通じて、地域経済の活性化や雇用創出にも貢献し、持続可能な地域づくりに寄与する可能性を秘めています。

関連技術としては、まず太陽光パネル自体の進化が挙げられます。両面で発電可能な「両面発電パネル」は、地面からの反射光も利用できるため、発電効率の向上が期待されます。また、光透過率を調整できる「透明・半透明パネル」は、作物への日照量をより細かく制御することを可能にします。農業分野では、土壌センサーや気象センサー、生育状況をモニタリングするカメラなどを活用した「スマート農業技術」との連携が不可欠です。これにより、パネルの角度調整や灌漑システムの最適化、適切な作物選定などがデータに基づいて行えるようになります。さらに、発電した電力を効率的に利用するための「蓄電池システム」や、電力系統との連携をスムーズに行うための「系統連系技術」も重要です。将来的には、AIやIoT技術を駆使し、気象データ、土壌データ、作物生育データ、電力需要データなどを統合的に分析し、農業生産と発電効率を同時に最大化する「統合管理システム」の構築が進むと考えられます。

市場背景としては、世界的な気候変動への対応と食料安全保障の確保という二つの大きな課題がアグリボルタイクスへの関心を高めています。再生可能エネルギーへの転換が急務となる中で、土地利用の競合は避けられない問題であり、アグリボルタイクスはその解決策の一つとして注目されています。特に、耕作放棄地の増加や農業従事者の高齢化が進む日本では、農地の有効活用と農家収入の安定化は喫緊の課題であり、政府もアグリボルタイクス導入への支援策を打ち出しています。世界各国でも、ドイツ、フランス、アメリカ、中国などで実証実験や商業規模での導入が進んでおり、市場は着実に拡大傾向にあります。一方で、初期投資費用の高さ、作物選定や栽培技術に関する専門知識の必要性、既存の農地法制との整合性、地域住民の理解と合意形成といった課題も存在します。これらの課題を克服し、導入を加速させるためには、技術開発の推進、政策的な支援、そして成功事例の普及が不可欠です。

今後の展望として、アグリボルタイクスは持続可能な社会の実現に向けた重要な技術として、さらなる発展が期待されています。技術面では、より高効率で低コストな太陽光パネルの開発、そして農業生産と発電を最適化するAIを活用した統合管理システムの進化が進むでしょう。これにより、多様な気候条件や作物に対応できる柔軟なシステムが構築され、導入可能な地域が拡大すると考えられます。政策面では、導入を促進するための補助金制度や税制優遇、そして農地転用に関する規制緩和など、より明確で一貫性のある支援策が各国で整備されることが期待されます。また、アグリボルタイクスが地域循環型社会の構築に貢献する可能性も大きく、発電した電力を地域内で消費し、農業生産物も地域で消費する「地産地消」のモデルが広がることで、エネルギーと食料の自給率向上に寄与するでしょう。長期的な視点では、土壌環境や生物多様性への影響に関する研究が進み、より環境に配慮した持続可能な農業モデルとしての地位を確立していくことが見込まれます。アグリボルタイクスは、食料、エネルギー、水という人類が直面する複合的な課題を解決するための鍵となり、SDGs(持続可能な開発目標)の達成にも大きく貢献する可能性を秘めています。