ハーメチックパッケージ市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

ヘルメチックパッケージング市場レポートは、構成(プレスセラミックパッケージ、メタル缶パッケージなど)、タイプ(パッシベーションガラス、リードガラス、トランスポンダーガラス、ガラス・メタルシーリングなど)、用途(センサー、フォトダイオード、レーザーなど)、エンドユーザー産業(航空宇宙・防衛、自動車、ヘルスケアなど)、および地域別に区分されます。市場予測は、金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ハーメチックパッケージング市場の概要

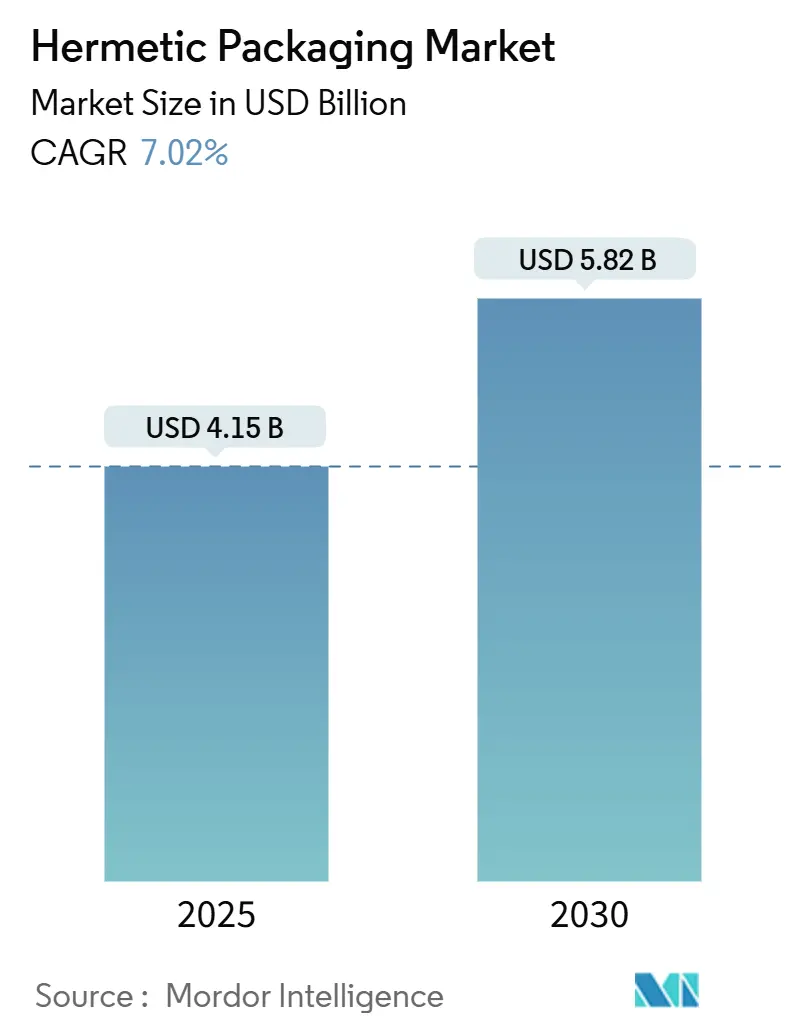

市場規模と成長予測

ハーメチックパッケージング市場は、2025年に41.5億米ドルと評価され、2030年には58.2億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は7.02%です。この成長は、航空宇宙分野における耐故障性エレクトロニクス、5G基地局の展開、高密度電気自動車センサーに対する需要の増加によって牽引されています。デバイス設計者は、ヘリウムリークの許容限界を1 × 10⁻⁹ atm-cc-sまで厳格化しており、これにより自動車安全アクチュエーターではガラス-金属接合よりもセラミック-金属シールが優位に立っています。量子コンピューティングのクライオスタットやミリ波レーダーモジュール向けに最適化されたプレスセラミックキャリアは、従来金属缶が使用されていた新たなソケットを獲得しています。一方、防衛関連企業や医療機器OEMは、2024年に発生した生ガラスやコバール合金の供給ボトルネックを緩和するため、複数年供給契約を締結し続けています。

主要な市場動向

* 構成別: 2024年には金属缶が市場シェアの38.43%を占めましたが、プレスセラミック形式は2030年までに8.43%のCAGRで成長すると予想されています。

* タイプ別: 2024年にはセラミック-金属シーリングが市場シェアの28.43%を占め、8.23%のCAGRで拡大すると予測されています。

* 用途別: 2024年にはフォトダイオードが市場シェアの24.77%を占めて市場をリードしましたが、MEMSスイッチは2024年から2030年にかけて9.43%のCAGRで最も急速に成長するニッチ市場となっています。

* 最終用途産業別: 2024年には自動車分野が市場シェアの32.43%を占めましたが、航空宇宙・防衛分野は予測期間中に9.23%の最も高いCAGRを記録すると予想されています。

* 地域別: 2024年には北米が収益の40.1%を占めましたが、アジア太平洋地域は5GおよびEVサプライチェーンの現地化の加速により、9.01%のCAGRを記録すると予測されています。

市場の推進要因

1. 航空宇宙・防衛分野における高信頼性エレクトロニクス需要の増加: 低軌道衛星コンステレーションは、部品を100キロラッドを超える累積電離線量に曝すため、プログラムマネージャーは1 × 10⁻⁸ atm-cc-s以上のヘリウム微細リーク試験限界を指定しています。2025会計年度の米国宇宙システム資金339億米ドルは、2023年の衛星購入数を倍増させ、ハーメチックハウジングの認定サプライヤーを拡大しています。

2. 安全性が重要なセンサーを搭載した電気自動車の採用拡大: バッテリー電気自動車には、AEC-Q100の高温動作条件(最大150°C)に耐える必要のあるハーメチックシールされた圧力、慣性、バッテリー管理センサーが組み込まれています。テスラは2024年に181万台を出荷し、各車両に平均18個のハーメチックセンサーが搭載されています。エアバッグ点火装置は、車両の15年間の寿命にわたって火薬ペレットの劣化を引き起こす可能性のある水分経路を排除するために、セラミック-金属フィードスルーを利用しています。

3. 5Gインフラの拡大によるハーメチックRFパッケージの需要増加: 中国移動は2024年に190万の5G基地局を稼働させ、それぞれが-40°Cから+85°Cの温度範囲で0.5 dB未満の挿入損失を維持するためにハーメチックRFリレーに依存する最大256のトランシーバー要素を搭載しています。ミリ波スモールセルは、平方キロメートルあたりの部品数を増加させ、4G時代と比較してハーメチックパッケージの需要を大幅に高めています。

4. 長期カプセル化を必要とする医療用インプラントの成長: ISO 14708-1は、埋め込み型パルス発生器の水分侵入を1 × 10⁻⁹ atm-cc-sに制限しており、これはコンフォーマルコーティングされたプラスチックでは達成できないレベルです。メドトロニックは2024年に85万台の心臓リズム管理デバイスを出荷し、それぞれがガラス-金属フィードスルーにはんだ付けされたチタンシェルに封入されています。

5. 量子コンピューティング極低温デバイスの小型化: 量子プロセッサやミリ波フロントエンドは、100ミリケルビン以下で電気的パラメータを安定させる低アウトガス基板へと移行しており、プレスセラミック形式の需要を促進しています。

6. NewSpace小型衛星コンステレーションの必須信頼性基準: 新しい小型衛星コンステレーションは、15年以上にわたるオンサイトサービスなしでの動作を可能にする放射線耐性モジュールを必要とし、ハーメチックパッケージングの需要を押し上げています。

市場の抑制要因

1. ハーメチック材料とプロセスの高コスト: パッケージングされたデバイス1個あたりのコストは2米ドルから50米ドルであり、プラスチックQFN相当品の0.10米ドルから2米ドルと比較して高価です。コバール合金や高純度アルミナなどの材料費が高く、レーザーシーム溶接機などの設備投資も高額です。

2. 低コストのプラスチックカプセル化代替品の利用可能性: マレーシア、ベトナム、フィリピンのアウトソーシング組立工場は、JEDEC MSL-3認定エポキシ樹脂を利用した成形BGAを0.15米ドルから0.80米ドルで提供しており、ウェアラブルや産業用IoTで5年間のサービス目標を達成できます。

3. 精密シール製造における熟練労働者の不足: 北米や西ヨーロッパでは、リークテスト技術者の賃金が高く、熟練労働者の不足がコスト上昇の一因となっています。

4. 高純度ガラス粉末のサプライチェーンの脆弱性: 高純度ガラス粉末のサプライチェーンは脆弱であり、特に医療用インプラントや光学セグメントに影響を与え、長期的な供給リスクをもたらします。

セグメント分析

* 構成別: プレスセラミック形式は、量子プロセッサやミリ波フロントエンドが低アウトガス基板へと移行するにつれて、2025年から2030年にかけて8.43%のCAGRで成長すると予測されています。2024年には市場の21%を占め、金属缶との差を縮めています。

* タイプ別: セラミック-金属シールは、2024年に収益の28.43%を占め、-40°Cから+150°Cのサイクル下で熱膨張係数の一致を求めるOEMが増えるにつれて、8.23%のCAGRで成長すると予測されています。

* 用途別: MEMS RFスイッチは、5G massive-MIMOアンテナが0.2 dB未満の挿入損失を提供する静電駆動リレーを採用するにつれて、9.43%のCAGRで最も急速に成長しています。フォトダイオードは、800 GbE光リンクへのハイパースケール移行により、2024年の収益の24.77%を占めています。

* 最終用途産業別: 自動車分野は2024年に32.43%の収益シェアを維持しましたが、航空宇宙・防衛分野は、数千の低軌道衛星が15年以上にわたってオンサイトサービスなしで動作できる放射線耐性モジュールを必要とするため、9.23%の最も速いCAGRを記録すると予想されています。

地域分析

* 北米: 2024年には世界の収益の40.1%を占め、防衛関連企業、心臓デバイスOEM、航空宇宙産業が市場を牽引しています。米国国防総省は2025会計年度に宇宙システム調達に339億米ドルを計上しており、MIL-STD-883およびAS9100の認定を受けたハーメチックサプライヤーへの発注を促進しています。

* アジア太平洋: 2025年から2030年にかけて9.01%のCAGRで成長すると予測されており、中国、日本、韓国が半導体の自給自足を加速させています。中国移動の190万の5G基地局は、年間数千万個のハーメチックRFフィルターの出荷につながり、BYDの360万台のEVは、すべてのパックにバッテリー管理フィードスルーを組み込んでいます。

* ヨーロッパ: 2024年には世界の収益の約15%を占め、ドイツのボッシュ、コンチネンタル、ZFが安全システム向けに1億5000万個以上のハーメチック自動車センサーを調達しています。SCHOTT AGは、自社製のガラス粉末炉を活用し、ハーメチックパッケージングの売上高が4億ユーロ(4億5000万米ドル)に達しました。

* 中東・アフリカ、南米: 2024年の収益は合わせて10%未満でしたが、石油・ガス自動化のアップグレードや南アフリカの鉱業ロボットがハーメチックセンサーの採用を増やしており、将来的な成長が期待されます。

競争環境

ハーメチックパッケージング市場は中程度の集中度であり、上位5社が世界の収益の約45%を支配していますが、単一のベンダーが15%を超えるシェアを持つことはありません。SCHOTT、京セラ、日本ガイシ、AMETEK、Materionがコバールろう付けセラミックハウジング市場を支配しており、垂直統合されたガラス粉末合成および合金スタンピングラインを活用して材料の変動を緩和しています。

技術差別化は、サブナノリーク性能に焦点を当てており、主要企業はヘリウムボンビング、残留ガス分析、自動マイクロCT検査を通じて1 × 10⁻¹⁰ atm-cc-sまでの日常的なスクリーニングを宣伝しています。

戦略的な動きとしては、生産能力の拡大が強調されています。SCHOTTはミッテルタイヒ工場を5600万米ドルでアップグレードし、医療用インプラントフィードスルーの生産量を30%増加させました。AMETEKはコネチカット州のコネクタラインに2500万米ドルを投資し、TeledyneはMicrossを1億8000万米ドルで買収し、放射線耐性フラットパックの専門知識を獲得しました。

最近の業界動向

* 2025年10月: AMETEKは、SpaceX Starlink Gen2衛星向けにハーメチックコネクタおよびフィードスルーを供給する7500万米ドルの5年契約を締結しました。

* 2025年8月: SCHOTT AGは、1 × 10⁻¹⁰ atm-cc-s定格の超低リークガラスセラミックシリーズ「HectoSeal」を発表し、ミッテルタイヒ工場で量子コンピューティングモジュール向けの試作を開始しました。

* 2025年4月: 京セラは、航空宇宙および量子コンピューティング用途向けの積層造形セラミック-金属ハーメチックパッケージに焦点を当てた研究開発センターをアリゾナ州フェニックスに開設するために3000万米ドルを投資しました。

* 2025年2月: 日本ガイシは、名古屋工場で新しいセラミックフィードスルー生産ラインを完成させ、1800万米ドルの設備アップグレードにより、電気自動車センサーパッケージの年間生産能力を20%拡大しました。

このレポートは、電子部品を湿気、ほこり、その他の汚染物質といった環境要因から保護し、信頼性と長寿命を確保する「ハーメチックパッケージング」市場に焦点を当てています。高性能と耐久性が不可欠な産業で広く利用されており、本報告書では、その市場の定義、調査範囲、および主要な調査結果を詳細に分析しています。市場は、構成、タイプ、用途、最終用途産業、および地域別にセグメント化され、市場予測は金額(USD)で提供されています。

市場の成長を牽引する主な要因としては、航空宇宙および防衛分野における高信頼性エレクトロニクスへの需要増加が挙げられます。また、安全性が重視されるセンサーを搭載した電気自動車の普及、5Gインフラの拡大に伴うハーメチックRFパッケージの需要、長期的なカプセル化が必要な医療用インプラントの増加、量子コンピューティング用極低温デバイスの小型化、そしてNewSpace小型衛星コンステレーションにおける必須の信頼性基準などが挙げられます。

一方で、市場の成長を抑制する要因も存在します。ハーメチック材料およびプロセスの高コスト、低コストのプラスチックカプセル化代替品の利用可能性、精密シール製造における熟練労働者の不足、高純度ガラス粉末のサプライチェーンの脆弱性などが課題として挙げられています。

本レポートによると、ハーメチックパッケージング市場は2025年から2030年にかけて年平均成長率(CAGR)7.02%で成長すると予測されています。特に、構成タイプ別では、量子コンピューティングやミリ波レーダーの需要により、プレスセラミックパッケージが8.43%のCAGRで最も急速に拡大しています。

また、シールタイプでは、自動車および防衛用途において-40°Cから+150°Cのサイクル下での熱膨張マッチングが優れているため、ガラス-金属シールよりもセラミック-金属シールがシェアを拡大していることが指摘されています。これにより、漏洩リスクが低減される利点があります。

地域別では、アジア太平洋地域が2030年までに9.01%のCAGRを記録し、最も高い成長潜在力を秘めていると予測されています。これは、中国、日本、韓国における先進的なパッケージング能力の現地化が進んでいるためです。低コストのプラスチックBGAやコンフォーマルコーティングといった代替品は、究極の信頼性が必須ではない家電製品市場において、ハーメチックパッケージングの採用を制限する要因となっています。

市場は以下の詳細なセグメントに分類され、分析されています。

* 構成別: 多層セラミックパッケージ、プレスセラミックパッケージ、金属缶パッケージ。

* タイプ別: パッシベーションガラス、リードガラス、トランスポンダーガラス、ガラス-金属シール、セラミック-金属シール。

* 用途別: センサー、フォトダイオード、レーザー、MEMSスイッチ、エアバッグイグナイター。

* 最終用途産業別: 航空宇宙および防衛、自動車、ヘルスケア、石油化学、その他の最終用途産業。

* 地域別: 北米、南米、欧州、アジア太平洋、中東およびアフリカといった広範な地理的区分が含まれます。

競争環境については、市場集中度、戦略的動向、市場シェア分析が実施され、SCHOTT AG、AMETEK Inc.、Kyocera Corporation、NGK Insulators Ltd.など、主要な20社以上の企業プロファイルが詳細に記載されています。これらのプロファイルには、企業概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが含まれます。

また、市場の機会と将来の展望として、未開拓分野や満たされていないニーズの評価も行われており、今後の市場動向を理解するための重要な情報が提供されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 航空宇宙および防衛分野における高信頼性エレクトロニクスの需要増加

- 4.2.2 安全上重要なセンサーを搭載した電気自動車の採用拡大

- 4.2.3 5Gインフラの拡大がハーメチックRFパッケージを推進

- 4.2.4 長期的な封止を必要とする医療用インプラントの増加

- 4.2.5 量子コンピューティング極低温デバイスの小型化

- 4.2.6 NewSpace小型衛星コンステレーションに対する必須の信頼性基準

- 4.3 市場の阻害要因

- 4.3.1 ハーメチック材料とプロセスの高コスト

- 4.3.2 低コストのプラスチック封止代替品の入手可能性

- 4.3.3 精密シール製造における熟練労働者の不足

- 4.3.4 高純度ガラス粉末のサプライチェーンの脆弱性

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因が市場に与える影響

- 4.8 ポーターのファイブフォース分析

- 4.8.1 新規参入者の脅威

- 4.8.2 買い手の交渉力

- 4.8.3 供給者の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 構成別

- 5.1.1 多層セラミックパッケージ

- 5.1.2 プレスセラミックパッケージ

- 5.1.3 金属缶パッケージ

- 5.2 タイプ別

- 5.2.1 パッシベーションガラス

- 5.2.2 リードガラス

- 5.2.3 トランスポンダーガラス

- 5.2.4 ガラス-金属封止

- 5.2.5 セラミック-金属封止

- 5.3 用途別

- 5.3.1 センサー

- 5.3.2 フォトダイオード

- 5.3.3 レーザー

- 5.3.4 MEMSスイッチ

- 5.3.5 エアバッグイグナイター

- 5.4 エンドユーザー産業別

- 5.4.1 航空宇宙・防衛

- 5.4.2 自動車

- 5.4.3 ヘルスケア

- 5.4.4 石油化学

- 5.4.5 その他のエンドユーザー産業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア・ニュージーランド

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ケニア

- 5.5.5.2.3 ナイジェリア

- 5.5.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 SCHOTT AG

- 6.4.2 AMETEK Inc.

- 6.4.3 Teledyne Technologies Incorporated

- 6.4.4 Kyocera Corporation

- 6.4.5 Materion Corporation

- 6.4.6 Texas Instruments Incorporated

- 6.4.7 Amkor Technology Inc.

- 6.4.8 Egide SA

- 6.4.9 Micross Components Inc.

- 6.4.10 Willow Technologies Ltd.

- 6.4.11 SGA Technologies Limited

- 6.4.12 Complete Hermetics LLC

- 6.4.13 Special Hermetic Products Inc.

- 6.4.14 NGK Insulators Ltd.

- 6.4.15 CeramTec GmbH

- 6.4.16 Hermetic Solutions Group LLC

- 6.4.17 Coat-X SA

- 6.4.18 StratEdge Corporation

- 6.4.19 Legacy Technologies Inc.

- 6.4.20 Mackin Technologies Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ハーメチックパッケージとは、内部に収められた電子部品や光学部品などを、外部の湿気、酸素、その他のガス、微粒子といった環境要因から完全に遮断し、長期にわたる高い信頼性を確保するために設計された密閉構造を持つパッケージのことです。この「ハーメチック」という言葉は「気密封止」を意味し、特に水分や酸素の侵入を極限まで防ぐことがその本質的な目的となります。一般的なプラスチックパッケージが微細な分子レベルでの透過を完全に防ぎきれないのに対し、ハーメチックパッケージは金属、セラミックス、ガラスなどの不透過性材料を用い、溶接、ろう付け、ガラスフリット封止といった特殊な封止技術を駆使することで、内部環境を安定的に保ちます。これにより、内部部品の劣化や故障を防ぎ、過酷な環境下でも安定した性能を発揮させることが可能となります。

ハーメチックパッケージには、その材料や構造、封止方法によって様々な種類が存在します。材料による分類では、まず「金属パッケージ」が挙げられます。これはコバール(Kovar)、ステンレス鋼、アルミニウムなどを素材とし、高い強度と優れた熱伝導性を持ちます。主にレーザー溶接や抵抗溶接といった溶接封止が用いられ、非常に高い気密性が得られます。次に「セラミックパッケージ」は、アルミナや窒化アルミニウムなどを基材とし、高周波特性、耐熱性、絶縁性に優れるのが特徴です。ガラスフリット封止やろう付け封止が一般的で、多層構造も可能です。さらに「ガラスパッケージ」は、光学部品などで透明性が必要な場合に用いられ、ガラスと金属を熱膨張差を考慮して接合するガラス・メタルシール技術が使われます。構造による分類では、トランジスタやダイオードでよく見られる円筒形の「CANタイプ」、ICなどで使用される平たい「フラットパッケージ」、光通信用デバイスで一般的な「バタフライパッケージ」、トランジスタやセンサーに用いられる「TO(Transistor Outline)タイプ」などがあります。封止方法としては、前述の溶接封止、ろう付け封止、低融点ガラスを用いるガラスフリット封止、そしてガラス・メタルシールが主要な技術として確立されています。

ハーメチックパッケージの用途は非常に多岐にわたります。最も代表的なのは、宇宙空間や軍事用途といった極めて過酷な環境下での高信頼性が求められる「航空宇宙・防衛分野」です。また、体内埋め込み型デバイス(ペースメーカー、人工内耳など)や診断装置といった「医療機器」においても、生体適合性と長期安定性の両立のために不可欠です。自動車のエンジンルーム内のような高温・高湿環境に曝されるセンサー類や制御ユニットなど、「自動車分野」でもその採用が進んでいます。さらに、「光通信分野」では、レーザーダイオード、フォトダイオード、光変調器といった光デバイスの性能を維持するために、光ファイバーとの接続部を含め、厳密な気密封止が求められます。高周波モジュールやミリ波デバイスなどの「高周波デバイス」では、外部ノイズからの遮蔽と内部環境の安定化に貢献します。圧力センサー、加速度センサー、ジャイロセンサーなどの「MEMSデバイス」では、内部の微細構造を保護し、その性能を保証するためにハーメチックパッケージが不可欠です。その他、放射線環境下でのセンサーや制御部品、真空チャンバー内の電気的接続部(フィードスルー)など、幅広い分野でその重要性が認識されています。

ハーメチックパッケージの実現には、様々な関連技術が密接に関わっています。まず「材料科学」は、コバール、特殊セラミックス、特殊ガラス、ろう材といった、熱膨張係数の整合性や特定の機能を持つ材料の開発において中心的な役割を果たします。次に「接合技術」は、レーザー溶接、抵抗溶接、ろう付け、ガラスフリット封止、ガラス・メタルシールなど、異なる材料を高信頼性で接合するための基盤となります。これらの技術は、パッケージの気密性を直接左右するため、高度なノウハウが求められます。「表面処理技術」も重要で、金めっきやニッケルめっき、酸化防止処理などが、接合性や耐食性、電気特性の向上に寄与します。製造されたパッケージの気密性を評価するためには、「リークテスト技術」が不可欠です。ヘリウムリークディテクターを用いたファインリークテストや、グロスリークテストなどにより、微細な漏れも検出されます。また、内部部品の実装には「クリーンルーム技術」が必須であり、製造環境の清浄度を維持することで、微粒子による汚染を防ぎます。さらに、パッケージの設計最適化には、熱応力解析や電磁界解析などの「シミュレーション技術」が活用され、内部部品のワイヤーボンディングやフリップチップボンディングといった「実装技術」も、パッケージ全体の性能を決定する重要な要素です。

市場背景としては、近年、高信頼性要求の増大がハーメチックパッケージ市場を牽引しています。自動車の自動運転化、IoTデバイスの普及、医療機器の高度化などにより、電子部品がより過酷な環境下で使用される機会が増え、その信頼性に対する要求が飛躍的に高まっています。また、デバイスの小型化・高密度化に伴い、パッケージ自体も小型化・薄型化が求められており、限られたスペースで高い気密性を確保する技術が重要視されています。一方で、高信頼性パッケージは一般的なプラスチックパッケージに比べて製造コストが高い傾向にあるため、用途に応じた最適なコストと性能のバランスを見出すことが課題となっています。特定の材料や高度な製造技術に依存するため、サプライチェーンの安定性も重要な考慮事項です。さらに、RoHS指令などの環境規制への対応も、材料選定や製造プロセスにおいて無視できない要素となっています。

将来展望として、ハーメチックパッケージは今後も進化を続けるでしょう。MEMSデバイスやウェアラブルデバイスのさらなる普及に伴い、より小型で薄型、かつ軽量なパッケージの需要が高まります。これに対応するため、より優れた熱特性、電気特性、機械的特性を持つ「新材料の開発」が加速されると予想されます。特に、異なる材料間の熱膨張係数の整合性を高める技術は、パッケージの信頼性向上に直結します。金属、セラミックス、ガラス、さらには樹脂といった「異種材料を高信頼性で接合する技術」の進化も、パッケージ設計の自由度を高めるでしょう。5G/6G通信やデータセンターの高速化に対応するため、高周波特性に優れたパッケージの需要も増大します。また、高信頼性を維持しつつ、製造コストを削減し、量産性を向上させる「低コスト化と量産技術」の開発も重要なテーマです。将来的には、パッケージ自体にセンサーを内蔵し、内部環境やパッケージの状態をリアルタイムでモニタリングする「スマートパッケージング」の概念も登場するかもしれません。製造プロセスにおけるエネルギー消費の削減や、リサイクル可能な材料の使用など、「環境負荷低減」への取り組みも、持続可能な社会の実現に向けて不可欠な要素となるでしょう。ハーメチックパッケージは、今後も様々な先端技術を支える基盤として、その重要性を増していくと考えられます。