臨床医療IT市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

臨床ヘルスケアIT市場は、ソフトウェア(電子カルテ、検査情報管理システムなど)、エンドユーザー(政府・公衆衛生機関、民間病院・診断センター)、導入形態(オンプレミス、クラウド/SaaS、ハイブリッド)、用途(収益サイクル管理、臨床意思決定支援など)、および地域によって区分されます。市場予測は、金額(米ドル)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

臨床ヘルスケアIT市場の概要:2025-2030年

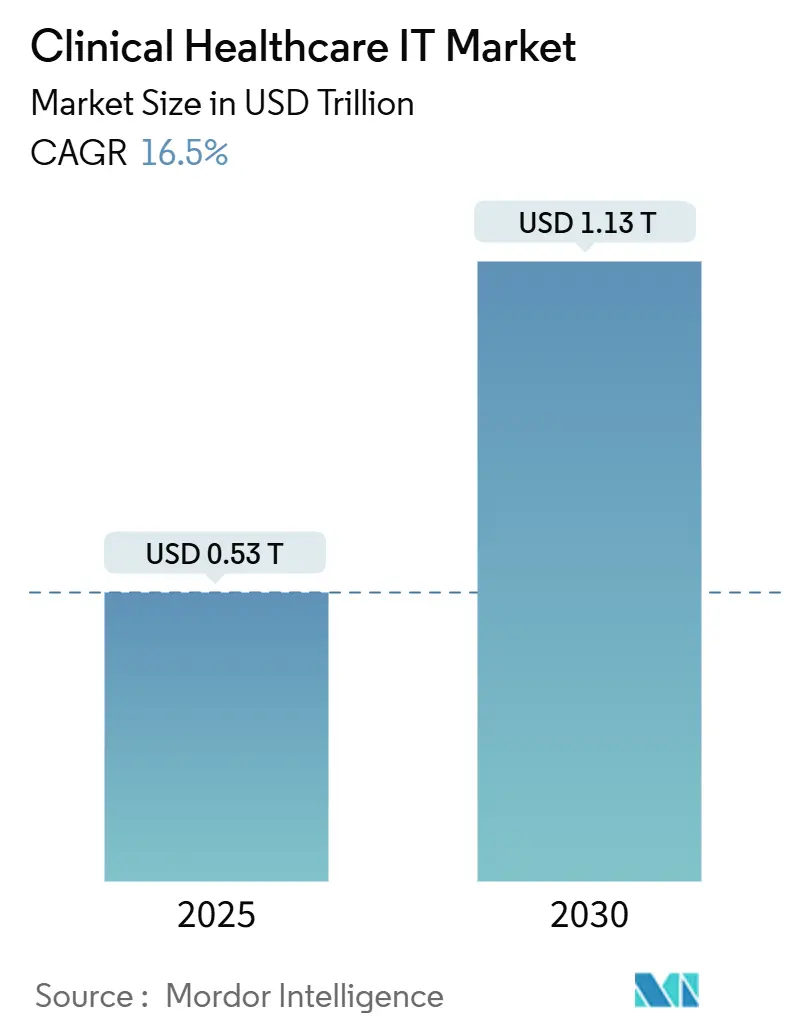

# 市場規模と予測

臨床ヘルスケアIT市場は、2025年には0.53兆米ドルに達し、2030年までに1.13兆米ドルに成長すると予測されており、2025年から2030年にかけて16.50%の年平均成長率(CAGR)で拡大する見込みです。この市場は高い集中度を示しており、主要プレイヤーにはEpic Systems Corporation、Oracle Health (Cerner)、GE Healthcare、Cognizant Technology Solutions、Athenahealthなどが挙げられます。地域別では、北米が最も急速に成長する市場であり、アジアが最大の市場となっています。

# 市場の動向と主要な推進要因

病院が老朽化したシステムを更新し、予測医療のために人工知能(AI)を導入し、ワークロードをクラウドネイティブ環境に移行するにつれて、臨床ヘルスケアITの需要は加速しています。特に、21世紀の治療法(21st Century Cures Act)や日本のFHIRベースのEMRプログラムといった規制要件がコンプライアンスの期限を厳しくする中、シームレスな相互運用性、強力なサイバーセキュリティ体制、スケーラブルなSaaS経済性を示すことができるベンダーが優先的に考慮されます。データ集約型分析への依存度が高まるにつれて、組織は高性能インフラストラクチャへと移行しており、新規導入の61.8%がすでにクラウドまたはハイブリッド型です。競争環境は流動的であり、Epicの市場拡大、Oracle Healthの統合における課題、ニッチなAIドキュメンテーションツールの台頭が、市場の状況を再形成しています。

主要な推進要因(CAGRへの影響):

* ヘルスケアデータの複雑化とAI/MLの導入増加(+4.2%): データ量の増加は従来のプラットフォームを圧倒し、病院の73%が機械学習モデルを導入しています。米国の医療施設のほぼ半数がAIを収益サイクルワークフローの自動化に利用し、60以上の医療システムでアンビエント臨床スクライブが導入されています。AI導入により請求エラーが50%削減された事例もありますが、恵まれない地域では導入格差が課題となっています。

* クラウドベース導入の加速(+3.8%): ハイブリッドクラウドアーキテクチャは、機密データをオンプレミスに保持しつつ、分析のためにパブリッククラウドの弾力性を活用するのに役立っています。米国のヘルスケアデータストレージへの支出は、2024年の255億米ドルから2032年までに約700億米ドルに増加する見込みです。クラウドシェアはすでに臨床導入の61.8%を超え、19.2%のCAGRで成長しており、インフラストラクチャの決定的な転換を示しています。

* 政府によるEHR相互運用性義務化(+2.9%): 米国のONCの21世紀Cures Actは、情報ブロッキングを禁止し、患者が自身の医療データにアクセスし、共有することを容易にすることで、相互運用性を推進しています。これにより、医療提供者間のデータ交換が促進され、患者ケアの質と効率が向上しています。

本レポートは、臨床ヘルスケアIT市場に関する詳細な分析を提供しています。この市場は、電子カルテ(EHR)、検査情報管理システム(LIMS)、遠隔医療プラットフォーム、医用画像管理システム(PACS)、医師向けコンピュータ化オーダリングシステム(CPOE)、請求、ポータル、電子処方箋など、患者と直接関わる臨床ワークフローをサポートする専用ソフトウェアプラットフォームおよびマネージドサービスへの支出を対象としています。収益には、新規ライセンス、サブスクリプション料金、導入、保守サービスが含まれますが、人事、給与、サプライチェーンソフトウェアなどの純粋な管理ITは対象外とされています。

市場は2025年に0.53兆米ドルと評価されており、2030年までに1.13兆米ドルに達すると予測されています。これは、年平均成長率(CAGR)19.2%で急速に拡大していることを示しています。

市場成長の主な推進要因としては、ヘルスケアデータの複雑化とAI/機械学習の導入拡大が挙げられます。AIは診断支援、治療計画、個別化医療においてその価値を高めており、関連するITソリューションへの需要を刺激しています。また、クラウドベースの導入が加速しており、スケーラビリティ、セキュリティ、コスト効率の高さから、すでに導入の61.8%をクラウドおよびSaaSモデルが占めています。政府によるEHR相互運用性義務化、FHIRベースのオープンAPIとマイクロサービスの普及、デジタル決済および収益サイクル管理(RCM)自動化の促進も市場を牽引しています。これらの要因は、患者ケアの質向上と医療システム全体の効率化に貢献しています。

一方で、市場の成長を阻害する要因も存在します。異なるシステム間でのデータ連携を妨げる相互運用性のギャップと標準の欠如は依然として大きな課題です。また、市場が統合プラットフォームへと集約される傾向にあり、中小ベンダーの競争力を低下させる可能性があります。プロバイダーにとってのサイバー保険料の高騰は、データセキュリティへの懸念と運用コストの増加を招いています。さらに、AI規制の不確実性は、新たなAI技術の導入を遅らせる要因となっています。

ソフトウェア別では、電子カルテ(EHR)が2024年に42%のシェアを占め、臨床文書管理の中核プラットフォームとして市場を牽引しています。その他には、検査情報管理システム(LIMS)、遠隔医療プラットフォーム、医用画像管理システム(PACS)、医師向けコンピュータ化オーダリングシステム(CPOE)、請求、ポータル、電子処方箋などが含まれます。エンドユーザーは政府・公衆衛生機関と民間病院・診断センターに分けられ、デリバリーモデルはオンプレミス、クラウド/SaaS、ハイブリッドに分類されます。アプリケーション別では、収益サイクル管理、臨床意思決定支援、患者エンゲージメント、集団健康管理と分析、遠隔診療が主要な分野です。

地域別では、北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチンなど)、ヨーロッパ(ドイツ、英国、フランス、イタリアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリアなど)、アフリカ、中東が分析対象です。特にアジア太平洋地域は、日本の2030年までの全国的なEMR導入計画のような政府の義務化に牽引され、16.9%のCAGRで最も急速に拡大しています。

競争環境は非常に集中しており、Epic Systems Corporationは米国の急性期EHR導入において単独で42.3%を占めています。上位5社のサプライヤーが世界の収益の80%以上を占めており、市場の寡占状態を示しています。主要企業には、Epic Systems、Oracle Health (Cerner)、GE Healthcare、Cognizant Technology Solutions、Athenahealth、MEDITECH、Philips Healthcare、Siemens Healthineersなどが名を連ねています。

規制面では、米国の21世紀Cures Act、ドイツのデジタル法、日本のFHIR標準などの相互運用性規制が、シームレスなデータ交換を義務付けています。これにより、プロバイダーは実績のあるAPIツールキットとコンプライアンス認証を持つベンダーを選択する傾向にあります。

本レポートの調査方法は、病院のCIOや地域保健当局へのインタビューを含む一次調査と、OECD保健統計や世界銀行の保健支出などのデータマイニングによる二次調査を組み合わせています。市場規模の算出と予測は、国民医療費からIT予算を抽出し臨床シェアを割り当てるトップダウンアプローチと、EHRシート数や遠隔診療量などのボトムアップチェックを組み合わせた堅牢なモデルを採用しています。Mordor Intelligenceは、一貫した臨床ITのみの定義と年次データ更新により、管理アドオンや古い導入率によるノイズを排除し、信頼性の高いベースラインを提供しています。

市場には、未開拓の分野や満たされていないニーズが存在し、将来的な成長機会を提供しています。

1. 序論

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ヘルスケアデータの複雑化とAI/MLの導入拡大

- 4.2.2 クラウドベースの導入の加速

- 4.2.3 政府によるEHR相互運用性の義務化

- 4.2.4 FHIRベースのオープンAPIとマイクロサービス

- 4.2.5 デジタル決済とRCM自動化の促進要因

-

4.3 市場の阻害要因

- 4.3.1 相互運用性のギャップと標準の欠如

- 4.3.2 統合プラットフォームへの市場統合

- 4.3.3 プロバイダー向けサイバー保険料の高騰

- 4.3.4 AI規制の不確実性による調達の遅延

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 産業エコシステム分析

- 4.7 マクロ経済シナリオ評価

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 買い手の交渉力

- 4.8.3 供給者の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

5. 市場規模と成長予測(数値)

-

5.1 ソフトウェア別

- 5.1.1 電子カルテ (EHR)

- 5.1.2 検査情報管理システム (LIMS)

- 5.1.3 遠隔医療および遠隔ヘルスプラットフォーム

- 5.1.4 医用画像管理システム (PACS)

- 5.1.5 コンピュータ化医師指示入力 (CPOE)

- 5.1.6 その他:請求、ポータル、電子処方箋

-

5.2 エンドユーザー別

- 5.2.1 政府および公衆衛生機関

- 5.2.2 民間病院および診断センター

-

5.3 デリバリーモデル別

- 5.3.1 オンプレミス

- 5.3.2 クラウド / SaaS

- 5.3.3 ハイブリッド

-

5.4 アプリケーション別

- 5.4.1 収益サイクル管理

- 5.4.2 臨床意思決定支援

- 5.4.3 患者エンゲージメント

- 5.4.4 集団健康管理および分析

- 5.4.5 遠隔相談

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 アフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 エジプト

- 5.5.5.3 その他のアフリカ諸国

- 5.5.6 中東

- 5.5.6.1 イスラエル

- 5.5.6.2 サウジアラビア

- 5.5.6.3 アラブ首長国連邦

- 5.5.6.4 トルコ

- 5.5.6.5 その他の中東諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Epic Systems Corporation

- 6.4.2 Oracle Health (Cerner)

- 6.4.3 GE Healthcare

- 6.4.4 Cognizant Technology Solutions

- 6.4.5 Athenahealth

- 6.4.6 MEDITECH

- 6.4.7 Veradigm LLC

- 6.4.8 eClinicalWorks

- 6.4.9 NextGen Healthcare

- 6.4.10 Philips Healthcare

- 6.4.11 Siemens Healthineers

- 6.4.12 InterSystems

- 6.4.13 Teladoc Health

- 6.4.14 Dedalus Group

- 6.4.15 Change Healthcare

- 6.4.16 Optum

- 6.4.17 IBM Watson Health (Merative)

- 6.4.18 McKesson Corporation

- 6.4.19 Veeva Systems

- 6.4.20 AWS Health (Amazon)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

臨床医療ITとは、病院や診療所、薬局といった医療現場において、患者さんの診療情報管理、医療プロセスの効率化、医療の質の向上、そして安全性の確保などを目的として、情報技術(IT)を導入し活用する取り組み全般を指します。これは単にITシステムを導入するだけでなく、医療特有の高度な専門性、機密性、正確性、即時性、そして安全性の要件を満たしながら、医療提供体制全体を最適化することを目指すものです。医療従事者の業務負担軽減や、患者さんへのより質の高い医療提供に不可欠な基盤技術として、その重要性は年々高まっています。

臨床医療ITには多岐にわたる種類が存在します。最も代表的なものとしては、患者さんの診療記録を一元的に管理する電子カルテシステム(EHR/EMR)が挙げられます。これに加えて、医師が検査や処方、処置などを電子的に指示するオーダリングシステム、診療報酬請求や会計処理を行う医事会計システム、X線やCT、MRIなどの医用画像をデジタルで管理・共有するPACS(医用画像管理システム)などがあります。さらに、臨床検査や病理検査のデータを管理する検査システム(LIS/PIS)、薬剤の在庫や処方、調剤を管理する薬剤管理システム、看護記録やケアプラン作成を支援する看護支援システムなども重要な要素です。近年では、病院と診療所、薬局、介護施設などが患者情報を共有し連携を強化する地域医療連携システムや、オンライン診療や遠隔モニタリングを可能にする遠隔医療システムも普及が進んでいます。

これらの臨床医療ITは、様々な用途で活用されています。第一に、診療の効率化と質の向上です。電子カルテによる情報の一元化は、医師や看護師が患者情報を迅速かつ正確に把握することを可能にし、診断支援や治療計画の立案を効率化します。また、重複検査の回避や、過去の治療履歴に基づいた最適な医療提供にも貢献します。第二に、患者さんの安全確保です。薬剤の相互作用チェックやアレルギー情報の警告機能、誤投薬防止システムなどは、医療ミスを未然に防ぎ、患者さんの安全性を高めます。第三に、医療チーム内や多施設間での情報共有と連携の強化です。これにより、複数の医療従事者がリアルタイムで情報を共有し、よりスムーズなチーム医療を実現します。第四に、医療機関の経営効率化です。診療報酬請求の正確化、在庫管理の最適化、人件費の適正化などにより、医療機関の経営基盤強化に寄与します。最後に、匿名化された医療データの分析を通じて、医療研究や教育への活用も進められています。

臨床医療ITの進化を支える関連技術も多岐にわたります。人工知能(AI)は、画像診断支援、疾患予測、新薬開発、個別化医療の実現に貢献し、医療の質を飛躍的に向上させる可能性を秘めています。モノのインターネット(IoT)は、ウェアラブルデバイスや生体センサーを通じて患者さんの健康状態を常時モニタリングし、遠隔医療や予防医療の発展を加速させます。ビッグデータ解析は、膨大な医療データを分析することで、疾患の傾向把握、治療効果の最適化、新たな治療法の発見に繋がります。クラウドコンピューティングは、医療データの安全な保管とシステムの柔軟な運用を可能にし、コスト削減と拡張性を提供します。また、ブロックチェーン技術は、医療データのセキュリティ強化、患者さんの同意管理、トレーサビリティの確保に活用が期待されています。高速・大容量通信を可能にする5Gは、遠隔医療における高精細な画像伝送やリアルタイムでのデータ共有を可能にし、仮想現実(VR)や拡張現実(AR)は、手術シミュレーションや医療教育、リハビリテーション分野での応用が進んでいます。これらの技術の進展は、臨床医療ITの可能性を大きく広げています。

臨床医療ITの市場背景には、いくつかの重要な要因があります。まず、世界的な高齢化社会の進展に伴う医療需要の増大と、それに伴う医療費抑制の必要性です。ITを活用した効率的な医療提供は、この課題解決に不可欠とされています。次に、医療従事者の働き方改革と人手不足への対応です。ITによる業務効率化は、医療従事者の負担を軽減し、より質の高いケアに集中できる環境を創出します。また、新型コロナウイルス感染症のパンデミックを経験したことで、遠隔医療やオンライン診療の重要性が再認識され、その導入が加速しました。各国政府もデジタルヘルス推進を重要な政策課題と位置づけ、医療DX(デジタルトランスフォーメーション)を強力に推進しています。日本では、マイナンバーカードと健康保険証の一体化や、医療情報システムの標準化・連携推進などが進められています。患者さんの意識変化も市場を後押ししており、医療へのアクセス向上や、自身の医療情報への開示・活用への期待が高まっています。これらの社会的・政策的背景と、AIやIoTといった技術革新の加速が相まって、臨床医療IT市場は急速な成長を遂げています。

将来の展望として、臨床医療ITはさらなる進化を遂げ、医療のあり方を大きく変革していくと予想されます。個別化医療の進展は、ゲノム医療やプレシジョンメディシンとITの融合により、患者さん一人ひとりの体質や病状に合わせた最適な治療法が提供されるようになるでしょう。また、治療中心の医療から予防医療・先制医療へのシフトが加速します。ウェアラブルデバイスなどによる常時モニタリングとAIによるリスク予測が組み合わされることで、疾患の発症前に介入し、健康寿命の延伸に貢献することが期待されます。地域包括ケアシステムの強化も重要なテーマであり、多職種連携や在宅医療支援において、ITを活用したシームレスな情報共有と連携が不可欠となります。医療DXの加速により、医療機関間のデータ連携がさらに進み、患者さん自身が自身の医療データを活用し、医療に主体的に参加する「患者中心の医療」がより一層実現されるでしょう。一方で、医療情報の機密性やプライバシー保護に関するサイバーセキュリティの重要性は増大し、高度な脅威への対応が求められます。医療従事者には、ITツールを使いこなす能力が不可欠となり、その役割も変化していくでしょう。グローバルな視点では、国際的な医療データ共有や共同研究が進み、世界規模での医療課題解決に貢献する可能性も秘めています。これらの進展に伴い、データプライバシーやAIの倫理的・法的課題への対応も、社会全体で議論し解決していくべき重要なテーマとなります。