インタラクティブ患者ケアシステム市場の規模・シェア分析 – 成長動向と予測 (2025年~2030年)

インタラクティブ患者ケアシステム市場は、タイプ(入院ソリューション、外来ソリューション)、製品(ハードウェア、ソフトウェア)、エンドユーザー(病院、診療所、その他のエンドユーザー)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)によって区分されます。本レポートは、上記セグメントの価値(米ドル)を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

インタラクティブ患者ケアシステム市場の概要

本レポートは、インタラクティブ患者ケアシステム市場について、2030年までの予測を提供しています。この市場は、タイプ別(入院ソリューション、外来ソリューション)、製品別(ハードウェア、ソフトウェア)、エンドユーザー別(病院、クリニック、その他のエンドユーザー)、および地域別(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)にセグメント化されており、各セグメントの市場価値(米ドル)が提示されています。

市場規模と成長予測

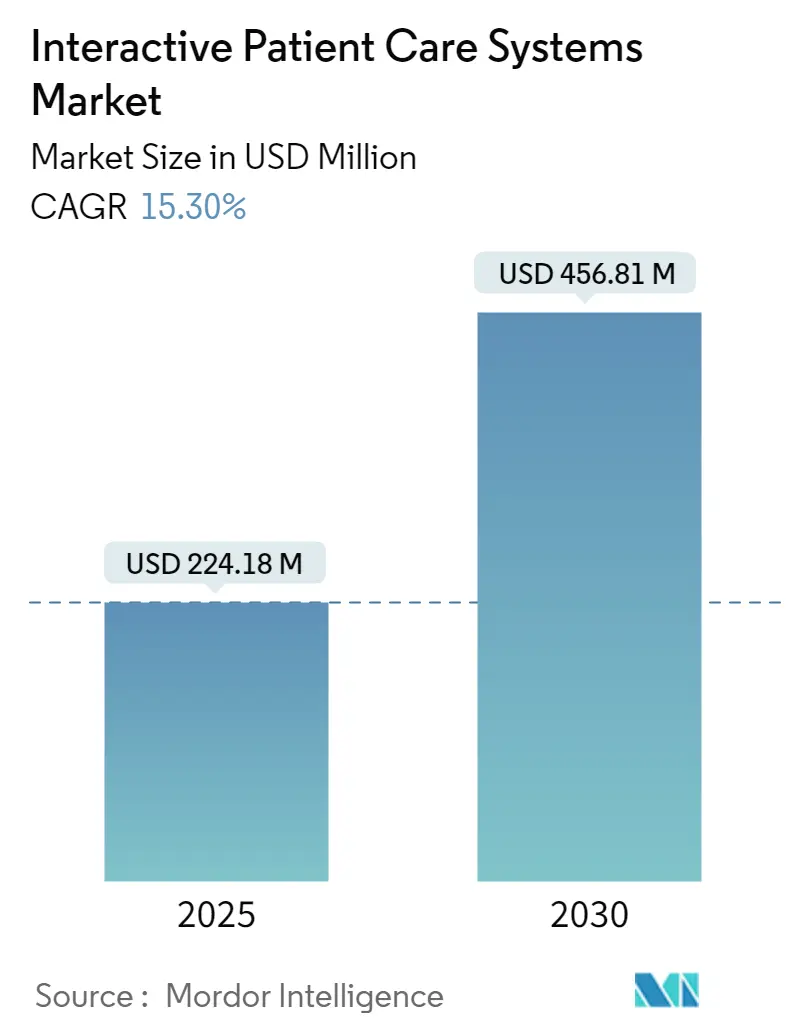

インタラクティブ患者ケアシステム市場は、2025年には2億2,418万米ドルと推定され、2030年までに4億5,681万米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は15.3%と見込まれています。

COVID-19パンデミックの影響

COVID-19パンデミックは、当初、インタラクティブ患者ケアシステム市場に大きな影響を与えました。パンデミック中の入院患者数の増加により、インタラクティブ患者ケアソリューションの利用が拡大しました。例えば、2022年11月にJournal of Deutsches Ärzteblatt Internationalに掲載された記事によると、ドイツで行われた調査では、パンデミック初期にCOVID-19による入院患者数が大幅に増加し、病院でのインタラクティブ患者ケアシステムの利用も増加したことが示されています。このように、COVID-19の発生は市場の成長に大きく影響しましたが、パンデミックが収束するにつれて、市場は予測期間中にパンデミック前の成長レベルに戻ると予想されています。

市場成長の主要因

市場の成長を促進する主な要因としては、慢性疾患の発生率の増加、患者エンゲージメントソリューションの必要性の高まり、技術進歩の加速、およびインタラクティブ患者ケアシステムの導入拡大が挙げられます。

世界中でがん、糖尿病、心血管疾患などの慢性疾患の有病率が上昇していることは、市場成長の重要な推進要因です。これにより、入院および外来の両方の環境で、インタラクティブ患者ケアシステムのような患者エンゲージメントソリューションの必要性が高まると予想されます。例えば、2022年2月にChinese Medical Journalに掲載された記事によると、2022年には中国で約482万人、米国で約237万人の新規がん症例が診断されました。このようながんの負担増大は、インタラクティブ患者ケアシステムの導入を促進し、市場の成長につながると考えられます。

さらに、2023年2月にJournal of Environmental Research and Public Healthに掲載された記事によると、デジタルヘルス技術は世界中の医療インフラで急速に採用されています。American Telemedicine Associationのような組織は、心臓病、喘息、糖尿病などの慢性疾患に対してインタラクティブな患者エンゲージメントサービスを提供しています。このように、インタラクティブ患者ケアシステムの導入拡大も市場成長の重要な要因となっています。

加えて、市場の主要企業による新製品の発売や戦略的活動も、市場の成長に良い影響を与えています。例えば、2021年1月には、GetWellNetworkがAI対応のコミュニケーション技術を通じてパーソナライズされたアウトリーチを可能にする革新的なエンタープライズ消費者エンゲージメントプラットフォームであるDocent Healthを買収しました。このような買収により、市場は予測期間中に大きく成長すると予想されます。

市場の阻害要因

上記の要因により、市場は分析期間中に成長すると予測されていますが、熟練した専門家の不足が市場成長を妨げる可能性があります。

主要セグメントの動向:入院ソリューション

入院ソリューションセグメントは、予測期間中に著しい成長を遂げると予想されています。入院ソリューションとは、患者が回復やリハビリテーションのために滞在する病院やクリニックで使用されるインタラクティブ患者ケアシステムを指します。世界中で様々な慢性疾患による入院患者数の増加や、がん、糖尿病、喘息などの慢性疾患の有病率の増加が、このセグメントの成長を促進すると考えられます。

例えば、カナダ保健情報研究所が2023年2月に発表したデータによると、2022年にはカナダで約290万件の急性期入院があり、2021年の270万件から増加しました。カナダの高い入院率は、インタラクティブ患者ケアシステムの導入を促進し、セグメントの成長を牽引すると予想されます。

また、世界中で様々な慢性疾患の有病率が上昇していることも、入院患者数の増加につながり、インタラクティブ患者ケアシステムの需要を高めるため、セグメントの成長を促進すると考えられます。例えば、2022年3月にPubMedに掲載された記事によると、スウェーデン南部のプライマリヘルスケアセンターで行われた調査では、心不全(HF)の全体的な有病率は2.06%でした。HF患者の99.07%が多疾患併存症と関連していました。このように、対象集団における高い負担と心血管疾患の持続的なリスクが、セグメントの成長を促進すると予想されます。

地域別動向:北米

北米は、技術的に高度な製品の入手が容易であること、およびインタラクティブ患者ケアシステムの導入が進んでいることから、市場において大きなシェアを占めると予想されています。さらに、この地域における様々な慢性疾患の有病率の上昇と高齢者人口の増加も、北米市場の成長に貢献する主要因です。

例えば、カナダ保健情報研究所が2022年7月に更新したデータによると、2022年には約240万人のカナダ人が心臓病を患っていると推定されました。このように、国内での疾患負担が増加するにつれて、インタラクティブ患者ケアシステムの導入が増加し、市場の成長を促進すると予想されます。

また、国内の市場プレーヤーによる事業拡大や製品発売などの活動も、セグメントの成長を促進すると考えられます。例えば、2022年3月には、GetWellがその人口健康サービスを拡大しました。これには、支払者やリスクを負うプロバイダーがより多くのメンバーをエンゲージするためのプログラムを技術的に可能にし、規模を拡大するのに役立つインタラクティブ患者ケアプラットフォームが含まれています。

競争環境

インタラクティブ患者ケアシステム市場は、世界的に、また地域的に事業を展開する複数の企業が存在するため、非常に集中度の高い性質を持っています。競争環境には、市場シェアを保持し、よく知られているいくつかの国際企業および地元企業の分析が含まれます。主要な市場プレーヤーには、GetWellNetwork, Inc.、Epic Systems Corporation、SONIFI Health Incorporated、Advantech Co., Ltd.、Sentricsなどが挙げられます。

最近の業界動向

* 2023年10月:AvidexとArtisightが病院におけるバーチャルケアを変革するための戦略的パートナーシップを発表しました。

* 2022年11月:Get Wellは、退役軍人保健局(VHA)との協力を70の退役軍人医療センター(VAMC)に拡大しました。これにより、同社のインタラクティブ患者ケアシステムの利用が増加すると予想されます。

* 2022年8月:SONIFI HealthはVitalchatと提携し、同社のインタラクティブ患者ケアシステムを使用して入院患者のバーチャルケアを合理化しました。

「グローバルインタラクティブ患者ケアシステム市場レポート」の概要

本レポートは、医療提供者が入院中の患者とリアルタイムでコミュニケーションを取り、テクノロジーと自動化を活用して個別化されたケアを提供することで、患者の全体的な体験と治療成果を向上させる「インタラクティブ患者ケアシステム(IPC)」市場に焦点を当てています。

1. 調査の範囲と方法論

本調査は、市場の仮定と定義に基づき、その範囲を明確にしています。調査方法論には、市場の全体像を把握するための詳細なアプローチが含まれています。市場は、タイプ別、製品別、エンドユーザー別、および地域別にセグメント化されており、各セグメントの市場規模が米ドルで提供されています。

2. 市場の動向

* 市場の推進要因:

* 慢性疾患の発生率の増加と患者エンゲージメントソリューションへのニーズの高まり: 慢性疾患を持つ患者が増加する中、自身の健康管理に積極的に関与し、医療プロセスへの理解を深めるためのソリューションが強く求められています。IPCシステムは、患者が治療計画や教育コンテンツにアクセスし、医療チームと効果的にコミュニケーションを取ることを可能にし、このニーズに応えます。

* 技術の進歩とインタラクティブ患者ケアシステムの採用拡大: 医療分野におけるデジタル技術の進化は目覚ましく、より高度なインタラクティブシステムの開発と導入を促進しています。これにより、患者はベッドサイドのタブレットやテレビを通じて、エンターテイメント、情報、コミュニケーションツールにアクセスできるようになり、医療機関側も効率的な患者管理とケア提供が可能になっています。

* 市場の抑制要因:

* 熟練した専門家の不足: IPCシステムの導入、運用、および保守には、特定の技術的知識と医療分野の理解を兼ね備えた専門家が必要です。このような熟練した人材の不足は、市場の成長を阻害する要因の一つとなっています。

* ポーターのファイブフォース分析:

* 市場の競争環境を多角的に分析するため、供給者の交渉力、買い手の交渉力、新規参入の脅威、代替製品の脅威、および競争の激しさといった側面から詳細な評価が行われています。

3. 市場のセグメンテーション

市場は以下の主要なセグメントに分類されています。

* タイプ別: 入院ソリューション、外来ソリューション

* 製品別: ハードウェア、ソフトウェア

* エンドユーザー別: 病院、診療所、その他のエンドユーザー

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他)、中東・アフリカ(GCC、南アフリカ、その他)、南米(ブラジル、アルゼンチン、その他)

4. 市場規模と予測

インタラクティブ患者ケアシステム市場は、顕著な成長が見込まれています。

* 2024年の市場規模は1億8988万米ドルと推定されています。

* 2025年には2億2418万米ドルに達すると予測されています。

* 2025年から2030年にかけて、年平均成長率(CAGR)15.30%で成長し、2030年には4億5681万米ドルに達すると見込まれています。

本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測をカバーしています。

5. 地域別の分析

* 2025年において、北米地域がインタラクティブ患者ケアシステム市場で最大の市場シェアを占めると予測されています。

* 予測期間(2025年~2030年)において、アジア太平洋地域が最も高いCAGRで成長すると推定されており、今後の市場拡大の主要な牽引役となることが期待されます。

6. 競合状況

市場の主要な競合企業には、GetWellNetwork, Inc.、Epic Systems Corporation、SONIFI Health Incorporated、Advantech Co., Ltd.、Sentrics、Evideon、Aceso Interactive Inc、PDi Communication Systems, Inc.、Lincor、InterSystems Corporation、Hopitel Inc、Oneview Healthcareなどが挙げられます。競合状況のセクションでは、これらの企業の事業概要、財務状況、製品と戦略、および最近の動向が詳細に分析されており、市場における競争力と戦略的ポジショニングが明らかにされています。

7. 市場機会と将来のトレンド

本レポートには、市場における新たな機会と将来のトレンドに関する情報も含まれており、市場参加者にとって戦略的な意思決定に役立つ洞察を提供します。

このレポートは、インタラクティブ患者ケアシステム市場の現状と将来の展望を包括的に理解するための貴重な情報源となります。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 慢性疾患の発生率の増加と患者エンゲージメントソリューションの必要性の高まり

- 4.2.2 技術の進歩とインタラクティブな患者ケアシステムの導入の増加

- 4.3 市場の制約

- 4.3.1 熟練した専門家の不足

- 4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション (金額別市場規模 – 米ドル)

- 5.1 タイプ別

- 5.1.1 入院患者向けソリューション

- 5.1.2 外来患者向けソリューション

- 5.2 製品別

- 5.2.1 ハードウェア

- 5.2.2 ソフトウェア

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 クリニック

- 5.3.3 その他のエンドユーザー

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ諸国

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋諸国

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ諸国

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米諸国

6. 競争環境

- 6.1 企業プロフィール

- 6.1.1 GetWellNetwork, Inc.

- 6.1.2 Epic Systems Corporation

- 6.1.3 SONIFI Health Incorporated

- 6.1.4 Advantech Co., Ltd.

- 6.1.5 Sentrics

- 6.1.6 Evideon

- 6.1.7 Aceso Interactive Inc

- 6.1.8 PDi Communication Systems, Inc.

- 6.1.9 Lincor

- 6.1.10 InterSystems Corporation

- 6.1.11 Hopitel Inc

- 6.1.12 Oneview Healthcare

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

インタラクティブ患者ケアシステムとは、患者様と医療従事者、あるいは患者様ご自身が、情報通信技術を介して双方向的にコミュニケーションを取り、医療情報へのアクセス、ケアプランの共有、症状のモニタリング、教育コンテンツの提供などを行う包括的なシステムを指します。その目的は、患者様の主体的な医療参加を促し、医療の質と効率性を向上させ、最終的には患者様の満足度を高めることにあります。単なる情報提供に留まらず、患者様の行動変容を促し、より良い健康状態へと導くための支援ツールとしての役割も担っています。

このシステムにはいくつかの種類があります。一つ目は、病棟内で利用される「病棟内システム」です。これは、ベッドサイドに設置されたタブレット端末やスマートテレビなどを通じて、患者様が自身の病状や治療計画に関する情報を閲覧したり、教育コンテンツを視聴したり、食事の注文や看護師の呼び出しを行ったりするものです。エンターテイメント機能も充実しており、入院生活の快適性向上に寄与します。二つ目は、退院後や慢性疾患管理に用いられる「在宅・遠隔ケアシステム」です。ウェアラブルデバイスやスマートフォンアプリ、IoTデバイスなどを活用し、患者様のバイタルサイン(血糖値、血圧、心拍数など)を遠隔でモニタリングしたり、服薬リマインダーを提供したり、オンライン診療やバーチャルコーチングを通じて継続的なケアを支援します。三つ目は、特定の疾患管理に特化したシステムです。糖尿病、高血圧、心疾患、慢性呼吸器疾患、精神疾患など、それぞれの疾患に合わせた教育コンテンツ、症状記録機能、専門家との連携機能を提供し、疾患の自己管理能力を高めます。さらに、VR/AR技術を用いたリハビリテーション支援システムも登場しており、患者様の運動機能回復を効果的にサポートします。

インタラクティブ患者ケアシステムの用途は多岐にわたります。まず、患者教育と情報提供の面では、疾患の概要、治療法、薬剤情報、退院後のケアに関する詳細な情報を、動画やアニメーション、クイズ形式など、理解しやすい形で提供します。これにより、患者様は自身の病状について深く理解し、治療への主体的な参加を促されます。次に、症状モニタリングと報告の機能は、患者様自身が日々の症状やバイタルサインを記録し、医療従事者が遠隔でその情報を確認することを可能にします。異常値が検出された際には自動でアラートが発せられ、早期介入に繋がります。また、医療従事者とのコミュニケーション促進も重要な用途です。患者様はシステムを通じて質問をしたり、メッセージを交換したり、オンライン面談の予約をしたりすることができ、医療従事者との円滑な連携を可能にします。入院中の患者様にとっては、映画やテレビ、インターネット、ゲームなどのエンターテイメント機能や、照明や室温などの環境制御機能を通じて、入院生活の快適性を向上させる役割も果たします。服薬管理とリマインダー機能は、服薬忘れを防ぎ、適切な服薬を支援します。さらに、退院支援と在宅ケアへのスムーズな移行をサポートするため、退院後のケアプランの共有や、地域の医療機関、介護施設との情報連携にも活用されます。

関連する技術としては、IoT(Internet of Things)が挙げられます。ウェアラブルデバイスやスマートセンサー、各種医療機器がインターネットに接続され、患者様の生体データをリアルタイムで収集・送信します。AI(人工知能)は、収集された大量のデータから患者様のリスクを予測したり、パーソナライズされたケアプランを提案したり、チャットボットとして患者様の質問に自動で回答したりする役割を担います。クラウドコンピューティングは、膨大な医療データを安全に保存し、必要な時に共有するための基盤を提供し、システムのスケーラビリティを確保します。ビッグデータ分析は、集積された患者データを分析することで、医療の質の向上や個別化医療の推進に貢献します。VR(仮想現実)やAR(拡張現実)は、患者教育、リハビリテーション、疼痛管理、さらには医療従事者のトレーニングなど、多岐にわたる分野で活用が進んでいます。モバイル技術は、スマートフォンやタブレットアプリを通じて、患者様がいつでもどこでもシステムにアクセスできる環境を提供します。生体認証技術は、患者情報のセキュリティを強化し、プライバシー保護に貢献します。自然言語処理(NLP)は、患者様の自由記述からの情報抽出や、音声インターフェースの実現に寄与します。

市場背景としては、世界的な高齢化社会の進展が挙げられます。これにより、慢性疾患患者が増加し、在宅医療のニーズが拡大しています。また、医療費抑制の必要性から、より効率的な医療提供や再入院率の低下が求められており、インタラクティブ患者ケアシステムはその解決策の一つとして注目されています。患者中心医療へのシフトも重要な背景であり、患者様が自身の医療に主体的に参加し、満足度を高めることが重視されています。さらに、新型コロナウイルス感染症のパンデミックは、遠隔医療や非接触型ケアの導入を加速させ、システムの普及を後押ししました。IoT、AI、クラウド技術などの技術革新が急速に進展していることも、システムの発展を支える要因となっています。一方で、データセキュリティとプライバシーの確保、導入コスト、医療従事者のITリテラシーの向上、そして規制や標準化の整備といった課題も存在します。しかし、これらの課題を克服しながら、グローバル市場は着実に成長しており、日本国内でも導入が進んでいます。

将来展望としては、インタラクティブ患者ケアシステムは、よりパーソナライズされたケアの実現に向けて進化していくと考えられます。AIが患者様一人ひとりの状態やニーズに合わせて最適化された情報提供やケアプランを提案し、個別化医療をさらに推進するでしょう。また、予防医療への貢献も期待されます。疾患発症前のリスクを予測し、早期に介入することで、健康寿命の延伸に寄与する可能性があります。病院、クリニック、薬局、介護施設、在宅ケアがシームレスに連携し、患者様の医療情報が一体的に共有されることで、切れ目のないケアが提供されるようになるでしょう。患者エンゲージメントを深めるために、ゲーミフィケーションやソーシャル機能が導入され、患者様が楽しみながら健康管理に取り組めるような工夫も進むと予想されます。さらに、ソフトウェア自体が治療効果を持つ「デジタルセラピューティクス」との融合も進み、医療機器としての役割を果たすようになるかもしれません。遠隔医療はさらに普及し、国境を越えた医療提供の可能性も広がっていくでしょう。一方で、データ利用の透明性やAIの責任といった倫理的・法的課題への対応も不可欠となります。医療従事者の負担軽減も重要なテーマであり、定型業務の自動化や情報共有の効率化を通じて、医療従事者がより専門的なケアに集中できる環境が整備されていくことが期待されます。