建築・建設用プラスチック市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

建築・建設用プラスチック市場レポートは、製品タイプ(ポリ塩化ビニル、ポリエチレンなど)、用途(配管システムおよび継手、断熱材など)、エンドユーザー産業(住宅建設、商業建設など)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカ)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「建設・建築用プラスチック市場」の概要について、以下の通りご報告いたします。

# 建設・建築用プラスチック市場の概要

本レポートは、建設・建築用プラスチック市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析したものです。市場は、製品タイプ(ポリ塩化ビニル、ポリエチレンなど)、用途(配管システムおよび継手、断熱材など)、最終用途産業(住宅建設、商業建設など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

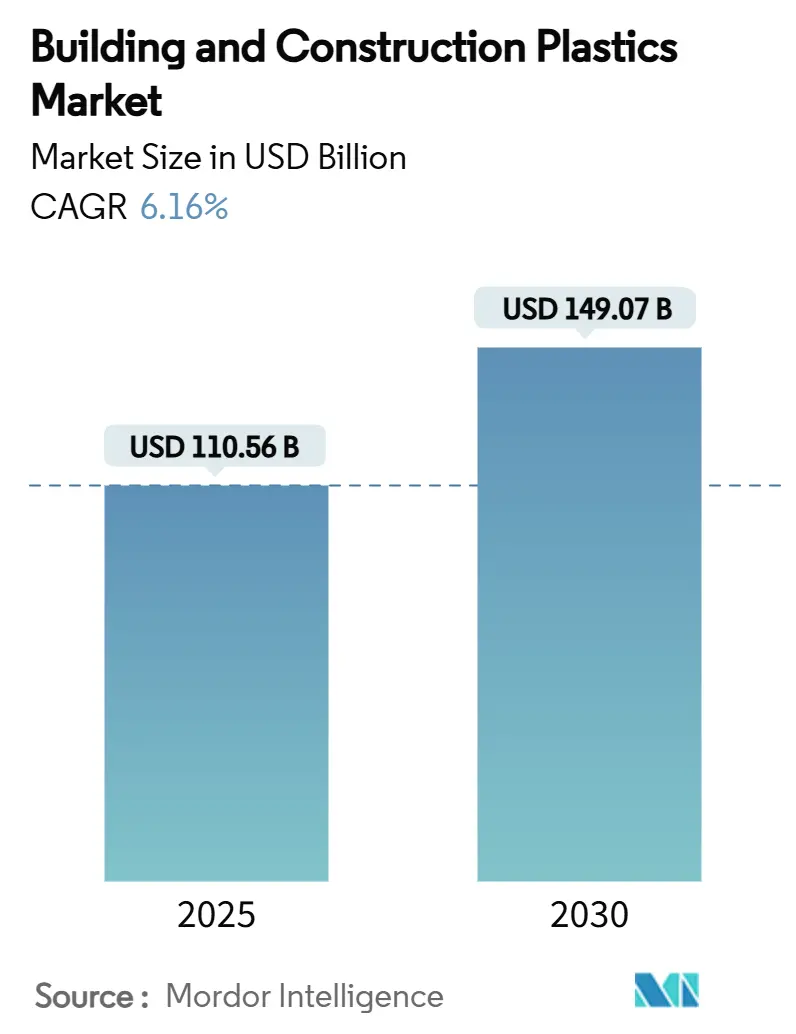

市場規模と成長予測

建設・建築用プラスチック市場規模は、2025年には1,105.6億米ドルと推定されており、2030年までに1,490.7億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は6.16%を見込んでいます。

急速な都市化、より厳格なエネルギーコードの施行、および軽量素材への移行が、構造用および非構造用アプリケーションにおける高性能ポリマーの需要を継続的に強化しています。アジア太平洋地域は、中国とインドにおける大規模なインフラプロジェクトが消費を加速させる主要な成長エンジンであり続けるでしょう。一方、北米と欧州では、厳格化する環境規制に準拠した先進的な配合が好まれています。

断熱材や配管システムにおける供給側のイノベーションは、プラスチックの機能的範囲を広げ、熱特性の向上、耐食性、設計の柔軟性を通じて付加価値を生み出す機会を創出しています。同時に、石油化学原料の価格変動とプラスチック廃棄物に対する規制の強化は、循環型経済ソリューション、ケミカルリサイクル、バイオベースの代替品への投資を促し、バリューチェーン全体の競争戦略を再構築しています。

主要なレポートのポイント

* 製品タイプ別: ポリ塩化ビニル(PVC)は2024年に建設・建築用プラスチック市場シェアの41.35%を占め、主導的な地位を維持しています。一方、ポリウレタンは2030年までに6.75%のCAGRで最も速い成長率を示すと予測されています。

* 用途別: 配管システムおよび継手は2024年に建設・建築用プラスチック市場規模の34.34%を占めました。断熱材は2030年までに6.96%のCAGRで成長し、他のすべての用途セグメントを上回ると見込まれています。

* 最終用途産業別: 住宅建設は2024年の需要の43.55%を占めましたが、商業建設は2025年から2030年の間に6.89%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域は2024年の収益の44.45%を占め、2030年までに7.06%のCAGRで最も速いペースで拡大すると予測されています。

建設・建築用プラスチック市場のトレンドと洞察

成長ドライバーの影響分析:

1. 耐久性および軽量建設材料への需要増加(CAGRへの影響: +1.8%):

市場が軽量構造へと移行するにつれて、基礎荷重が軽減され、設置が加速し、梁、ファサード、モジュール式要素におけるプラスチックの普及が促進されています。メキシコが世界第4位のポリウレタン消費国へと急速に台頭していることは、ニアショアリングと自動車投資が高度ポリマー断熱材の建築需要をいかに促進しているかを示しています。強化された強度対重量比と耐食性により、エンジニアリングプラスチックは、屋根、カーテンウォール、複合デッキにおいて、より重い鋼鉄やコンクリートの魅力的な代替品となっています。自動車分野からの技術移転は、熱サイクルや地震応力下でのプラスチックの信頼性を証明する試験プロトコルにより、構造用途における材料認定を加速させています。設備投資が増加するにつれて、開発者は、メンテナンスコストの削減とエネルギー性能の向上を両立させるプラスチックのライフサイクルコスト削減をますます重視しています。

2. 断熱材、配管、屋根材用途におけるプラスチック採用の増加(CAGRへの影響: +1.5%):

プラスチックは現在、高R値と耐湿性を提供する配合によって、ネットゼロエネルギー基準を目指す建築エンベロープを支えています。柔軟なポリウレタンフォームは、遮音材や荷重分散層にも使用され、高密度都市環境におけるより厳格な音響コードに対応しています。温水暖房では、架橋ポリエチレンパイプが腐食やスケールに耐え、金属代替品と比較してシステム寿命を延ばし、労働コストを削減します。熱可塑性ポリオレフィンをベースとした屋根膜は、砂漠気候において優れた紫外線安定性を示し、商業用屋根改修におけるシェアを拡大しています。

3. エネルギー効率の高いグリーンビルディングソリューションへの注力強化(CAGRへの影響: +1.2%):

規制当局は、運用排出量と並行してエンボディドカーボン(建材製造・輸送・建設時に排出される炭素)を測定するようになり、再生材含有およびバイオベースプラスチックの需要を刺激しています。LEED v5クレジットは現在、低炭素材料の選択を評価しており、生産者は認定されたポストコンシューマーPVCおよびポリエチレンブレンドで対応しています。メーカーは、高断熱フォームをHVAC負荷の削減を可能にするものとして位置づけ、コスト削減と脱炭素化目標を両立させています。藁やその他の農業残渣から作られた炭素負のボードの登場は、競争圧力を高め、ポリマーサプライヤーを再生可能な原料へと向かわせています。環境製品宣言の透明な開示は、設計段階での材料代替決定を促進します。

4. 住宅改修およびレトロフィット活動の活況(CAGRへの影響: +0.9%):

老朽化した住宅ストックの改修プログラムは、PVC、ABS、ポリウレタンコアに依存するエネルギー効率の高い窓、ドア、SIPパネルの採用を促進しています。英国と米国における耐候性向上に対する政府のインセンティブは、アルミニウムよりも熱橋性能に優れるプラスチックフレームの設置を加速させています。迅速な建設が可能なSIP構造は、現場での労働時間を大幅に削減するフォームコアにより、最小限の混乱を求める住宅所有者にアピールしています。多世代居住への人口動態の変化は、センサーネットワーク用のスマートプラスチック導管や、低摩擦手すりのようなアクセシビリティ補助具を統合する内装改修を促進しています。アフターマーケットチャネルにおける需要の強さは、新規建設量の景気循環的な軟化に対してサプライヤーを保護します。

5. プラスチックベースの建築部品のオンサイト3Dプリンティングの急増(CAGRへの影響: +0.6%):

北米と欧州を中心に、アジア太平洋地域でもパイロットプロジェクトが進められています。

阻害要因の影響分析:

1. プラスチック使用に関する環境懸念と規制制限(CAGRへの影響: -1.4%):

EPAの「プラスチック汚染防止国家戦略」や欧州連合の2025/40年包装指令は、コンプライアンス要件を厳格化し、建設業者やサプライヤーのコストと管理の複雑さを増大させています。米国の州レベルのイニシアチブ、例えばミネソタ州の毒素禁止やカリフォルニア州のマイクロプラスチック提案は、全国的な製品標準化を複雑にするパッチワークのような規制を生み出しています。樹脂大手は、樹脂の供給を維持するために高度なリサイクルに資本を投入しており、ExxonMobilは2027年までに年間10億ポンドを処理する能力拡大に2億米ドルを計画しています。再生材含有量における先行企業は、公共事業機関の間でグリーン調達基準が普及するにつれて、仕様上の優位性を獲得しています。

2. 石油化学原料価格の変動(CAGRへの影響: -0.8%):

ポリマーグレードのプロピレンは、LyondellBasellのガルフコースト工場閉鎖を含む精製所の合理化により、上昇圧力を受けています。これにより、市場供給が減少し、2025年半ばまで契約価格が上昇しています。アジアの石油化学マージンの低迷は、生産能力の削減を促し、世界の貿易フローに影響を与え、コンバーターへの納入コストに影響を与えています。貿易政策の変更、特にカナダおよびメキシコ産樹脂の米国への輸入に対する25%の関税は、調達戦略を複雑にしています。請負業者は、複数年の樹脂供給契約を確保するか、単一モノマーへの依存度を減らす合金配合を採用する傾向を強めています。

3. 代替持続可能材料との競合(CAGRへの影響: -0.6%):

欧州と北米が先行し、世界的に拡大しています。

セグメント分析

製品タイプ別:ポリウレタンがPVCの優位性に挑戦

ポリ塩化ビニル(PVC)は、パイプ、窓枠、サイディングにおけるリーダーシップを確立し、2024年に建設・建築用プラスチック市場シェアの41.35%を維持しました。しかし、ポリウレタンは2030年までに6.75%のCAGRで成長する見込みであり、より厳格なエネルギーコードに合致する硬質フォームの優れた熱抵抗によって推進されています。コベストロは、高成長が見込まれる商業用断熱プロジェクトへの供給を強化するため、スプレーフォームの研究開発と国内生産能力の拡大に1億ユーロを投じました。スプレー適用システムが設置時間を短縮し、気密性の高い建築エンベロープに対する連続断熱要件を満たすにつれて、ポリウレタンに起因する建設・建築用プラスチック市場規模は拡大する態勢にあります。

ポリエチレンとポリプロピレンは、コスト優位性と幅広い入手可能性を維持していますが、そのコモディティ性は、原油価格に連動した原料価格の変動にマージンをさらしています。発泡ポリスチレンは、軽量ブロックや屋根板で引き続き好まれており、ポリカーボネートは、透明性と耐衝撃性を必要とするニッチなグレージングセグメントを獲得しています。添加剤パッケージと反応押出プロセスを習得した生産者は、汎用樹脂販売業者に対する競争優位性を強化しています。

用途別:断熱材が既存の配管システムを上回る

配管システムおよび継手は、PVC、PE、PPパイプが飲料水、排水、ガス輸送で優位を占め、2024年の収益の34.34%を占めました。しかし、断熱材は、建築基準がU値の低減とより厳密な熱エンベロープを推進するにつれて、2030年までに最高の6.96%のCAGRを示すと予測されています。断熱材に付随する建設・建築用プラスチック市場規模は、厚みを減らしながら高R値を提供する硬質ポリウレタン、フェノールフォーム、押出ポリスチレンの台頭により拡大しています。

ドアと窓は、熱橋を削減するために多層PVCプロファイルを活用し、TPOをベースとした複合屋根膜は、過酷な気候下でのライフサイクルを延長します。装飾壁パネルとファサードクラッディングは、オフサイト製造モジュールで人気が高まっており、プラスチックの軽量性を活用して輸送コストとクレーン負荷を削減しています。スマートビルディングシステムとの統合は、センサーを組み込んだプラスチック製ハウジングと導管の開発を促進し、リアルタイムの性能監視を可能にしています。

最終用途産業別:商業プロジェクトが加速

住宅建設は、安定した新規建設パイプラインと大規模な改修基盤に支えられ、2024年に43.55%のシェアを維持しました。しかし、商業建設は、オフィス改修、医療施設、データセンターの建設が加速するにつれて、2030年までに6.89%のCAGRを記録すると予測されています。データセンターだけでも、建設分野で42%のプラス成長見通しを示しており、冷水ループ用のプラスチック配管や耐火ケーブル管理トレイを必要としています。商業プロジェクト向けの建設・建築用プラスチック市場規模は、超党派インフラ法によってさらに押し上げられており、米国の請負業者の18%がすでに耐食性ポリマー部品を指定する資金提供された工事に従事しています。

産業環境では、化学的耐久性のためにフッ素樹脂ライニングとHDPEグレーチングが好まれ、大規模な土木プロジェクトでは、道路や河川の下での非開削工法のために強化熱可塑性パイプが採用されています。欧州における公立学校や病院の改修は、低VOC壁クラッディングや抗菌PVC床材の需要を押し上げています。あらゆる分野で、請負業者はプラスチックのプレハブ加工の容易さを高く評価しており、並行作業ストリームを可能にすることでプロジェクトスケジュールを短縮しています。

地域分析

アジア太平洋地域は、2024年に世界の収益の44.45%を占め、2030年までに7.06%のCAGRで成長すると予測されています。中国は2025年にポリプロピレン生産能力を68%増加させる計画であり、地域の樹脂自給自足と輸出目標を強化しています。インドは、スマートシティから水道管に至る国内インフラ整備を供給するために、870億~1,420億米ドルの石油化学投資を目標としています。シンガポールと韓国におけるグリーンビルディングに対する政府のインセンティブは、高度な断熱材や屋根膜の採用をさらに刺激しています。

北米は、成熟した需要と規制の推進力を兼ね備えており、エネルギーコードの厳格化が、高R値ポリウレタンパネルや反射性TPO膜の仕様を推進しています。水インフラと橋梁改修に対する連邦資金は、HDPE、CPVC、強化PPパイプを長期的な資産戦略に組み込んでいます。輸入樹脂に対する関税政策は、地域でのコンパウンディングと成形を奨励し、現地での付加価値を高めています。

欧州は、循環型経済の目標を優先し、再生材含有量と拡大生産者責任制度を義務付けており、これが樹脂ポートフォリオ戦略を形成しています。ネットゼロ指令は、ISCC Plus認証を受けたバイオ由来ポリマーの採用を加速させています。一方、南米と中東・アフリカは、人口増加と都市インフラのニーズに牽引され、着実なベースライン成長を経験しています。ブラジルの住宅プログラム「Minha Casa Minha Vida」やサウジアラビアのNEOMメガプロジェクトは、プラスチック需要に勢いを与える公共イニシアチブの例です。

競合状況

建設・建築用プラスチック市場は、グローバルな化学大手企業が規模と統合を活かしつつ、機敏な専門企業と競合する、中程度に細分化された構造を特徴としています。2024年上半期には約170件のM&A取引が成立し、企業は地理的範囲と技術的深さを追求しました。BASFは、EPS生産能力の拡大と、進化する健康基準を満たすフタル酸エステル不使用の可塑剤ラインに投資しました。一方、SABICは、エコブランディングを強化するために、国際見本市で低炭素樹脂グレードを展示しました。

循環型経済への移行が議題の上位に上がっています。ExxonMobilは、高度なリサイクルを通じて2027年までに年間10億ポンドの廃プラスチックを処理する計画であり、厳格化する規制の中で原料の安定供給を確保しています。AZEK Companyは、PVC回収ストリームをデッキ生産に統合するためにNorthwest Polymersを買収し、下流ブランドが再生材供給を確保する方法を示しています。バクテリアセルロースシートや菌糸体フォームを商業化するスタートアップ企業は、ベンチャー資金を誘致し、生分解性を重視するニッチなクラッディングおよび断熱材市場で既存企業に挑戦しています。

デジタル化の採用は顧客サービスを再構築しています。一般請負業者の44%が技術支出の増加を計画しており、ポリマーサプライヤーは、スマートビルディングエコシステムをサポートするセンサー対応チャネルをパイプやパネルに組み込むことを奨励されています。人工知能は、総所有コストを削減する予測メンテナンスモデルを支え、原材料供給を超えた差別化された価値提案を生み出しています。循環型経済、デジタル統合、地域能力に製品ポートフォリオを合わせた企業は、原料価格の変動の中で回復力のあるマージンを確保できるでしょう。

建設・建築用プラスチック業界の主要企業

* BASF

* Covestro AG

* Dow

* LyondellBasell Industries Holdings B.V.

* SABIC

(主要企業は順不同です。)

最近の業界動向

* 2025年1月: 東レ株式会社は、東レプラスチック(中国)有限公司が、耐熱性、耐薬品性、機械的強度で知られる高性能樹脂コンパウンドの新施設を開設すると発表しました。主な用途は建設・建築材料です。

* 2024年8月: サウジ基礎産業公社(SABIC)は、中国の福建省政府と投資協定を締結し、建設・建築用プラスチックを含むエンジニアリング熱可塑性コンパウンド工場を設立することを発表しました。SABICは、この取引が現地顧客のニーズに対応し、中国におけるプレゼンスを強化するものであると述べています。

本レポートは、世界の建築・建設用プラスチック市場に関する包括的な分析を提供しています。調査の前提条件、市場定義、調査範囲、および詳細な調査方法が明確に示されており、市場の全体像を把握するための基盤を築いています。

エグゼクティブサマリーでは、主要な調査結果がまとめられています。世界の建築・建設用プラスチック市場は、2025年には1,105.6億米ドルの規模に達すると予測されています。特にアジア太平洋地域は、2030年まで年平均成長率(CAGR)7.06%で最も急速な成長を遂げると見込まれており、中国、インド、日本、韓国などがその成長を牽引するでしょう。製品タイプ別では、高性能断熱材の需要に牽引され、ポリウレタン(PU)がCAGR 6.75%で最も速い成長を予測されています。また、用途別では、より厳格なエネルギー規制により高R値フォームが好まれるため、断熱材がCAGR 6.96%で市場シェアを拡大しています。

市場の状況については、その成長を促進する要因と抑制する要因が詳細に分析されています。成長要因としては、耐久性・軽量性に優れた建材への需要増加、断熱材、配管、屋根材用途でのプラスチック採用拡大、省エネ・グリーンビルディングソリューションへの注力、住宅のリノベーション・改修活動の活発化、そして現場でのプラスチック製建築部品の3Dプリンティングの台頭が挙げられます。一方、市場の抑制要因には、プラスチック使用に関する環境問題や規制、石油化学原料価格の変動、エンジニアードウッドなどの代替持続可能材料との競合があります。さらに、バリューチェーン分析やポーターのファイブフォース分析を通じて、市場構造と競争環境が深く評価されています。

市場規模と成長予測は、製品タイプ、用途、エンドユーザー産業、地域別に詳細に分析されています。

製品タイプには、ポリ塩化ビニル(PVC)、ポリエチレン(PE)、ポリプロピレン(PP)、ポリウレタン(PU)、発泡ポリスチレン(EPS)、ポリカーボネート(PC)などが含まれ、それぞれの市場動向が示されています。

用途別では、配管システム・継手、断熱材、ドア・窓、床材、屋根材、壁パネル・クラッディングなどが対象となり、各分野でのプラスチックの採用状況と成長見通しが分析されています。

エンドユーザー産業は、住宅建設、商業建設、工業建設、インフラプロジェクトに分類され、各セクターにおける需要が評価されています。

地域別分析では、アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリアなど)、南米、中東・アフリカの主要市場が網羅され、各地域の特性と成長機会が掘り下げられています。

競争環境の章では、市場集中度分析、主要企業の戦略的動向、市場シェア・ランキング分析が提供されます。Arkema Group、BASF、Dow、DuPont、LG Chem、SABIC、積水化学工業、東レ株式会社など、世界の主要な16社の詳細な企業プロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務状況、戦略的情報、製品・サービス、最近の動向が網羅されています。

市場機会と将来展望のセクションでは、未開拓市場や未充足ニーズの評価、高性能リサイクル可能ポリマーにおける技術進歩、そして新興都市インフラメガプロジェクトにおける機会が探求されています。これにより、市場の将来的な方向性と潜在的な成長分野が示唆されています。

本レポートは、世界の建築・建設用プラスチック市場の現状と将来に関する包括的な理解を提供し、戦略的な意思決定を支援するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 耐久性のある軽量建築材料への需要の高まり

- 4.2.2 断熱材、配管、屋根材用途におけるプラスチックの採用増加

- 4.2.3 エネルギー効率の高いグリーンビルディングソリューションへの注目の高まり

- 4.2.4 住宅のリノベーションおよび改修活動の活況

- 4.2.5 現場でのプラスチック製建築部品の3Dプリントの急増

- 4.3 市場の阻害要因

- 4.3.1 環境問題とプラスチック使用に関する規制

- 4.3.2 石油化学原料価格の変動

- 4.3.3 代替の持続可能な材料(例:集成材)との競合

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 ポリ塩化ビニル (PVC)

- 5.1.2 ポリエチレン (PE)

- 5.1.3 ポリプロピレン (PP)

- 5.1.4 ポリウレタン (PU)

- 5.1.5 発泡ポリスチレン (EPS)

- 5.1.6 ポリカーボネート (PC)

- 5.1.7 その他のプラスチック

- 5.2 用途別

- 5.2.1 配管システムおよび継手

- 5.2.2 断熱材

- 5.2.3 ドアおよび窓

- 5.2.4 フローリング

- 5.2.5 屋根材

- 5.2.6 壁パネルおよび外装材

- 5.2.7 その他の用途

- 5.3 エンドユーザー産業別

- 5.3.1 住宅建設

- 5.3.2 商業建設

- 5.3.3 産業建設

- 5.3.4 インフラプロジェクト

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度分析

- 6.2 戦略的動向

- 6.3 市場シェア (%)/ランキング分析

- 6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Arkema Group

- 6.4.2 BASF

- 6.4.3 Celanese Corporation

- 6.4.4 Covestro AG

- 6.4.5 Dow

- 6.4.6 DuPont

- 6.4.7 ExxonMobil

- 6.4.8 Formosa Group

- 6.4.9 Huntsman Corporation

- 6.4.10 INEOS

- 6.4.11 LG Chem

- 6.4.12 LyondellBasell Industries Holdings B.V.

- 6.4.13 SABIC

- 6.4.14 Shin-Etsu Chemical Co., Ltd.

- 6.4.15 Toray Industries, Inc.

- 6.4.16 Westlake Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

建築・建設用プラスチックとは、建築物や土木構造物の建設、改修、維持管理において使用される様々なプラスチック材料の総称でございます。これらは、従来の木材、金属、コンクリートといった伝統的な材料に代わる、あるいはそれらを補完する形で広く利用されております。軽量性、加工のしやすさ、耐久性、耐食性、優れた断熱性や防水性など、多岐にわたる優れた特性を持つことが大きな特徴であり、現代の建築・建設現場において不可欠な素材となっております。

建築・建設用プラスチックには、その用途や求められる性能に応じて多種多様な種類がございます。汎用プラスチックとしては、ポリ塩化ビニル(PVC)が代表的で、パイプ、窓枠、床材、壁材、防水シートなどに広く使われ、耐候性、耐薬品性、難燃性に優れています。ポリエチレン(PE)は、防水・防湿シート、パイプ、断熱材などに利用され、柔軟性と耐水性が特徴です。ポリプロピレン(PP)は、軽量で強度があり、パイプやシート、繊維、補強材として用いられます。ポリスチレン(PS)は、発泡スチロールとして断熱材に多用され、軽量性と断熱性に優れています。エンジニアリングプラスチックでは、ポリカーボネート(PC)が採光材、安全ガラスの代替、屋根材などに使われ、透明性、耐衝撃性、耐熱性が評価されています。アクリル樹脂(PMMA)は、窓や採光材、装飾材として、その透明性、耐候性、加工性の良さから選ばれます。ポリアミド(PA、ナイロン)は、構造部品や補強材、繊維として、その強度と耐摩耗性が活かされます。さらに、熱硬化性プラスチックとして、繊維強化プラスチック(FRP)は、高強度、軽量性、耐食性を持ち、構造材、タンク、屋根材、補強材などに利用されます。ウレタン樹脂は、断熱材、防水材、接着剤、塗料として、その断熱性、弾性、接着性が重宝されます。エポキシ樹脂は、接着剤、塗料、補修材、床材として、高強度、耐薬品性、優れた接着性を示します。

これらのプラスチックは、建築・建設の様々な場面で活用されております。構造材や補強材としては、FRP製の梁や柱、補強シート、あるいは鉄筋の代替として使用されることがあります。外装材や屋根材としては、PVCサイディング、ポリカーボネート製屋根、FRP製屋根などが挙げられます。内装材としては、PVC床材、壁紙、天井材、間仕切りなどに広く用いられています。配管材としては、給水、排水、ガス、電線管などにPVCパイプやPEパイプが不可欠です。断熱材や防水材としては、発泡スチロール、ウレタンフォーム、PEシート、PVCシートなどが建物の省エネルギー化に貢献しています。窓やドアの分野では、PVCサッシやポリカーボネート製窓、ドアパネルが普及しています。土木資材としては、土壌安定のためのジオテキスタイル、遮水シート、排水材、防護柵など、多岐にわたる用途でその特性が活かされています。また、接着剤や塗料としても、エポキシ系やウレタン系のプラスチックが重要な役割を担っております。

建築・建設用プラスチックの利用を支える関連技術も進化を続けております。成形加工技術では、押出成形、射出成形、ブロー成形、真空成形、そしてFRP成形におけるハンドレイアップやRTM(樹脂注入成形)など、多様な技術が材料の特性を最大限に引き出しています。複合材料技術の進展により、繊維強化プラスチック(FRP)はさらなる高強度化、軽量化を実現し、異種材料との複合化も進んでいます。環境負荷低減のため、廃プラスチックの回収・再利用を可能にするマテリアルリサイクルやケミカルリサイクルといったリサイクル技術の開発も活発です。製品の高機能化技術としては、難燃性の向上、耐候性の強化、抗菌性の付与、透明性の向上、さらなる軽量化などが挙げられます。また、溶着、接着剤、機械的接合といった接着・接合技術も、プラスチック製品の信頼性を高める上で重要です。近年では、建築部品の試作や一部製造に3Dプリンティング技術が活用される事例も増えております。

市場背景としては、建築・建設用プラスチックの需要は堅調に推移しております。その成長要因としては、省エネルギー化への要求の高まりに伴う断熱材の需要増が挙げられます。また、軽量化による施工性の向上や運搬コストの削減、耐久性や耐食性に優れることによるメンテナンスフリーのニーズも高まっています。デザインの多様化や自由度の高さも、設計者にとって魅力的な要素です。さらに、建設業界における人手不足を背景に、プレハブ化やモジュール化が進む中で、加工しやすいプラスチックの利用が拡大しています。一方で、課題も存在します。プラスチック廃棄物問題やマイクロプラスチック問題といった環境負荷への懸念、火災時の安全性(難燃性や有毒ガス発生)、長期的な紫外線劣化への対策、そしてリサイクルシステムの構築とコストが挙げられます。従来の材料とのコスト競争も常に意識される点です。

将来展望としましては、建築・建設用プラスチックは、サステナビリティと高機能化を軸にさらなる進化が期待されております。サステナビリティの観点からは、植物由来プラスチックであるバイオプラスチックの導入、リサイクル材の積極的な利用、製品の長寿命化、そしてLCA(ライフサイクルアセスメント)を重視した環境配慮型製品の開発が加速するでしょう。高機能化の面では、自己修復機能やセンサー内蔵といったスマートマテリアルの開発、超高強度かつ超軽量な材料の実現、断熱性や遮熱性のさらなる向上、そして耐震性向上への貢献が期待されます。デジタル化と自動化の進展も重要な要素です。BIM(Building Information Modeling)との連携による設計・施工の効率化、3Dプリンティングによるオンデマンド生産や複雑形状部品の製造、ロボットによる施工などが、プラスチックの利用範囲を広げる可能性があります。新市場の開拓としては、再生可能エネルギー設備(太陽光パネルの支持材など)、インフラ老朽化対策としての補修・補強材、災害対策としての軽量仮設住宅や耐震補強材など、社会課題解決への貢献が期待されており、その役割はますます重要になることでしょう。