針なし薬物送達デバイス市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

無針薬剤送達デバイス市場レポートは、デバイスタイプ(ジェットインジェクター、吸入器、経皮パッチなど)、利用形態(使い捨て、再利用型システム)、製品充填タイプ(プレフィルド、充填式インジェクター)、投与部位(皮内、皮下など)、用途(インスリン投与、ワクチン投与など)、および地域別に分類されます。市場規模および予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

針なし薬物送達デバイス市場の概要

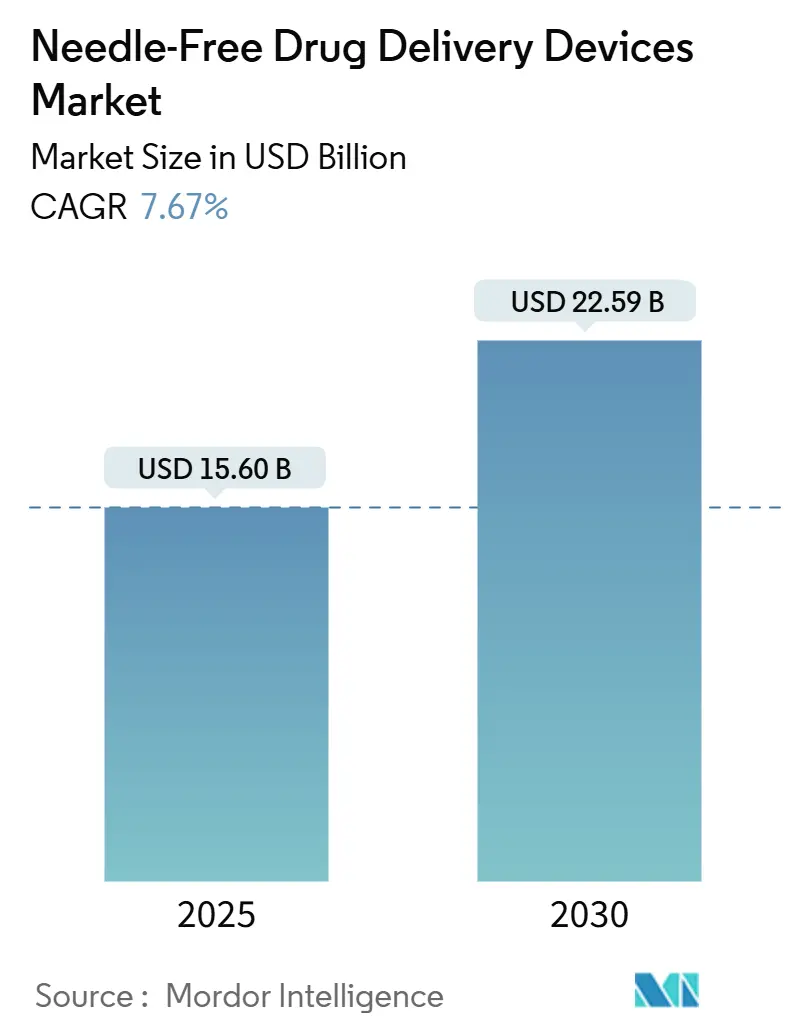

針なし薬物送達デバイス市場は、2025年から2030年の予測期間において、堅調な成長が見込まれています。2025年には156億米ドルと評価され、2030年には225.9億米ドルに達すると予測されており、年平均成長率(CAGR)は7.67%です。この成長は、自己投与への強い需要、バイオ医薬品パイプラインの増加、およびデジタルヘルス統合への継続的な投資によって推進されています。地域別では、北米が最大の市場シェアを占めていますが、アジア太平洋地域は医療アクセスの拡大と慢性疾患の発生率上昇により、最も急速に成長しています。

デバイスタイプ別では、ジェットインジェクターが依然として優位な地位を維持していますが、3Dプリンティングや生分解性材料の進歩により、マイクロニードルパッチが急速に普及しています。アプリケーション別では、精密医療戦略が全身毒性を最小限に抑え、アドヒアランスを高める送達プラットフォームを求めるため、腫瘍治療が最も高い成長を牽引しています。一方で、規制の複雑さが主要な課題となっていますが、進化するガイドラインを習得した企業は、持続的な競争優位性を確保できるでしょう。

主要なレポートのポイント

* デバイスタイプ別: 2024年にはジェットインジェクターが市場シェアの61.3%を占め、マイクロニードルパッチは2030年までに10.63%のCAGRで成長すると予測されています。

* 使いやすさ別: 2024年には使い捨てシステムが市場シェアの66.8%を占めましたが、再利用可能システムは9.15%のCAGRで拡大すると予測されています。

* 製品充填タイプ別: 2024年にはプレフィルドインジェクターが市場シェアの52.5%を占め、充填可能インジェクターは8.78%のCAGRで成長すると予想されています。

* 送達部位別: 2024年には皮下送達が市場シェアの48.8%を占め、皮内送達は9.11%のCAGRで上昇すると予測されています。

* アプリケーション別: 2024年にはワクチン送達が市場シェアの36.6%を占めましたが、腫瘍治療は2030年までに10.45%の最速CAGRを記録すると見込まれています。

* エンドユーザー別: 2024年には病院および診療所が市場シェアの58.8%を占めましたが、在宅医療環境は9.32%のCAGRで成長しています。

* 地域別: 2024年には北米が市場シェアの38.6%を占め、アジア太平洋地域は2030年までに10.50%のCAGRで成長する見込みです。

市場のトレンドと洞察

推進要因

* 慢性疾患および生活習慣病の高い負担: 糖尿病、がん、心血管疾患の世界的な有病率の高さは、より安全で痛みのないプラットフォームへの送達優先順位を再設定しています。針なしインジェクターは針刺し事故のリスクを低減し、生涯にわたる治療を必要とする慢性疾患のプロトコルに合致しています。

* 自己投与および在宅医療ソリューションへの患者の嗜好の高まり: 在宅医療モデルは医療経済を再構築しており、患者は自律性を得ています。人間工学に基づいたトリガー、触覚フィードバック、直感的なグラフィカルプロンプトなどのヒューマンファクターエンジニアリングが、市場シェア獲得の重要な差別化要因となっています。

* 技術的進歩: 3Dプリントされたマイクロニードルアレイは、薬物積載量を3倍にし、拡散速度を調整できる複雑な形状を実現します。生分解性ポリマーはバイオハザード廃棄物を削減し、接続されたオートインジェクターは投薬履歴を記録し、慢性疾患患者の投薬エラーを37%減少させます。

* ワクチン接種イニシアチブと予防接種プログラムの増加: アジア太平洋およびアフリカにおける予防接種の拡大は、痛みがなく、少量で済むプラットフォームへの需要を生み出しています。マイクロニードルパッチは、40%少ない抗原量で同等の免疫応答を達成でき、コールドチェーンの負担を軽減します。

* 針刺し事故の高い負担: 米国では年間60万~80万件の針刺し事故が記録されており、それぞれ500~3,000米ドルの追跡ケア費用がかかります。針なしデバイスは、これらのリスクを軽減します。

* 製薬・デバイス共同開発提携の加速: デバイスメーカーとバイオ医薬品スポンサー間の戦略的提携は、治療領域のリーダーシップに影響を与え、開発期間の短縮に貢献しています。

阻害要因

* 厳格な規制枠組み: 米国FDAの2024年「Essential Drug Delivery Outputs」ガイダンスは、複合製品に対する厳格な検証プロトコルを導入し、開発サイクルを長期化させ、コストを増加させています。EUとアジアにおける異なる規制は、企業に地域固有のバージョンを開発することを強要し、R&D予算を分散させています。

* 高価格とコストに敏感な環境における不十分な償還: 高度な材料と電気機械部品はデバイス価格を上昇させます。償還のギャップは、自己負担市場での採用を妨げ、臨床的メリットがあるにもかかわらず、プレミアムプラットフォームの普及を抑制しています。

* 限られた薬物製剤の適合性と再利用可能デバイスのリスク: 特定の薬物製剤との互換性の制限や、再利用可能デバイスにおける滅菌・汚染のリスクが課題となります。

* マイクロニードルパッチに関連する制限: マイクロニードルパッチは進歩していますが、特定の薬物や皮膚タイプに対する有効性、製造コスト、患者の受容性など、まだ克服すべき課題があります。

セグメント分析

* デバイスタイプ別: ジェットインジェクターは2024年の収益の61.3%を占め、その汎用性と高粘度バイオ医薬品への対応能力を反映しています。一方、マイクロニードルパッチは、溶解性ポリマーや透過性の向上により、10.63%のCAGRで拡大すると予測されています。レーザーアシストシステムやエレクトロポレーションデバイスも、ニッチなタンパク質・遺伝子治療パイプラインに対応しています。

* 使いやすさ別: 使い捨て形式が66.8%のシェアを占めていますが、環境規制とコスト削減圧力により、再利用可能デバイスは9.15%のCAGRで成長しています。再利用可能システムは、取り外し可能な薬物カートリッジやオートクレーブ可能なハウジングを特徴とする設計が評価されています。

* 製品充填タイプ別: プレフィルドインジェクターは2024年の収益の52.5%を占め、そのすぐに使える形式は投薬エラーを軽減するため、腫瘍学や免疫学で高く評価されています。充填可能プラットフォームは、簡素化された充填メカニズムとガイド付きプロンプトにより、8.78%のCAGRで成長しています。

* 送達部位別: 皮下投与は2024年に48.8%の市場シェアを占め、吸収速度と患者の慣れとのバランスが取れています。皮内送達は、マイクロニードル技術が樹状細胞が豊富な皮膚層を標的とすることで、パンデミック対策に不可欠な少量投与の利点をもたらし、9.11%のCAGRで成長すると見込まれています。

* アプリケーション別: ワクチンは2024年の収益の36.6%を提供しましたが、抗体薬物複合体が在宅治療に移行するにつれて、腫瘍学が10.45%の最速CAGRを記録するでしょう。マイクロニードルアレイは、局所的な化学療法マイクロドージングを可能にし、全身曝露を減らし、患者の快適性を高めます。

* エンドユーザー別: 病院および診療所は2024年に58.8%のシェアを維持しましたが、安定した治療法の移行が保険者によって承認されるにつれて、在宅医療チャネルは9.32%のCAGRで拡大しています。現代のデバイスに組み込まれた遠隔監視機能は、臨床医の監視に関する懸念を解消し、採用を加速させています。

地域分析

* 北米: 2024年の収益の38.6%を占め、確立されたバイオ医薬品R&D、慢性疾患の高い有病率、高度な送達システムに対する償還制度に支えられています。FDAは2024年に2023年と比較して32%多くの複合製品を承認しており、針なし薬物送達デバイス市場にとって好ましいパイプラインを示しています。

* アジア太平洋: 中国とインドが慢性疾患インフラを拡大するにつれて、10.50%のCAGRで最も急速に成長している地域です。現地の企業は独自のジェットインジェクターやマイクロニードルを開発しており、受託製造からイノベーションリーダーシップへの移行を示しています。日本の超高齢化社会は、脆弱な皮膚に適した低力アクチュエーターへの需要を促進しています。

* ヨーロッパ: 実証可能な臨床的利益を報奨する価値ベースの償還により、有意義な規模を維持しています。ドイツは、国内の製薬大手と成果連動型価格設定に寛容な支払い環境に支えられ、地域収益のトップを占めています。持続可能性の義務は、EUグリーンディール目標に合致するリサイクル可能なハウジングやバイオ由来ポリマーの研究開発を促進しています。

競争環境

針なし薬物送達デバイス市場は中程度の集中度を示しており、Ferring B.V.やOwen Mumfordなどの確立されたプレーヤーが、Portal InstrumentsやVaxxasなどのディスラプターと競合しています。デバイスメーカーとバイオ医薬品スポンサー間の戦略的提携は、治療領域のリーダーシップにますます影響を与えています。共同開発契約は、開発初期段階で剤形と送達ハードウェアを連携させ、臨床までの時間を短縮します。

Portal InstrumentsのPRIMEデジタルジェットインジェクターは、プレフィルドシリンジよりも低い痛みのスコアを示し、治験参加者の76%が不安の軽減を報告しました。Vaxxasは、熱安定性ワクチン用の独自の高密度マイクロニードルパッチを活用しており、低資源地域にとって魅力的な特徴です。特許出願は、スケーラブルなマイクロニードル製造とAIによるパラメータ最適化への注力が高まっていることを示しています。競合他社は、クラウド接続、機械学習によるアドヒアランス分析、および用量確認フィードバックループを次世代デバイスに統合しています。mRNAおよび遺伝子治療の送達分野では、高分子の安定性に関する課題が残っており、イノベーターが市場シェアを高める余地があります。

主要企業

* PharmaJet

* MannKind Corporation

* Halozyme, Inc. (Antares Pharma)

* Solventum

* Injex Pharma AG

最近の業界動向

* 2025年4月: PharmaJetは、World Vaccine Congress 2025で、Precision Delivery Systemsを使用したDNAがんワクチンデータを発表しました。

* 2025年4月: Integri Medicalは、針恐怖症の患者を対象としたN-FIS針なし注射システムを発売しました。

* 2025年3月: WHOは、パキスタンのポリオ撲滅キャンペーンでPharmaJetのTropis皮内システムを展開しました。

* 2025年2月: 協和キリンは、週2回貼付型リバスチグミンパッチ「リバルエンLA」の日本での承認を取得しました。

このレポートは、ニードルレス薬物送達デバイス市場の現状、成長予測、主要な動向、課題、競争環境などを詳細に分析しています。

1. 市場の定義と範囲

ニードルレス薬物送達デバイスは、従来の針を使用せずに治療薬や予防薬を投与するプラットフォームを指します。具体的には、ジェットインジェクター、吸入器、経皮パッチ、マイクロニードルパッチ、経口ニードルレスシステム、電気穿孔法やレーザーベースの新規技術などが含まれます。本調査では、医療提供者、在宅医療利用者、研究機関に販売される新規ハードウェアの価値を追跡し、20カ国の米ドル収益で表しています。従来の金属針を使用する注射器やペン型・オートインジェクターは対象外です。

2. 市場規模と成長予測

Mordor Intelligenceによると、世界のニードルレス薬物送達デバイス市場は、2025年に156億米ドルに達し、2030年には225.9億米ドルに成長すると予測されています。

3. 市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 慢性疾患や生活習慣病の高い負担

* 自己投与や在宅医療ソリューションへの患者の嗜好の高まり

* 技術革新

* 針刺し事故の高い発生率

* ワクチン接種イニシアチブと予防接種プログラムの増加

* 製薬・デバイス間の共同開発提携の加速

4. 市場の抑制要因

一方で、市場の拡大を妨げる要因も存在します。

* 厳格な規制枠組み

* マイクロニードルパッチの使用に伴う制約

* 高価格設定と費用に敏感な環境における不十分な償還

* 限られた薬剤製剤との適合性、および再利用可能なニードルレス薬物送達デバイスに関連するリスク

5. 市場のセグメンテーション

本レポートでは、市場を以下の多角的な側面から詳細に分析しています。

* デバイスタイプ別: ジェットインジェクター、吸入器、経皮パッチ、マイクロニードルパッチ、経口ニードルレスシステム、新規ニードルレス技術(電気穿孔法、レーザーベース)

* 使用可能性別: 使い捨てシステム、再利用可能システム

* 製品充填タイプ別: プレフィルドインジェクター、充填可能インジェクター

* 投与部位別: 皮内、皮下、筋肉内

* 用途別: インスリン投与、ワクチン投与、疼痛管理、小児注射、腫瘍治療、その他の用途

* エンドユーザー別: 病院・クリニック、在宅医療施設、研究・学術機関

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)

6. 主要な市場動向と予測

* 地域別成長: 医療アクセスの拡大と慢性疾患の有病率増加により、アジア太平洋地域が2030年までに年平均成長率10.50%で最も急速に成長すると見込まれています。

* デバイスタイプ別成長: 痛みのない薬剤投与が可能で、抗原負荷を最大40%削減できるマイクロニードルパッチが、年平均成長率10.63%で最も速い成長を予測されています。

* 持続可能性への貢献: 再利用可能なシステムは、使い捨てシステムと比較して医療廃棄物の量を最大85%削減でき、世界の環境目標に貢献します。

* 用途別成長: 精密医療がアドヒアランス向上と全身曝露最小化を求めるため、腫瘍治療が年平均成長率10.45%で最も急速に拡大すると予測されています。

* 最大の抑制要因: 厳格で地域固有の規制要件が製品開発に時間とコストを加え、新規技術の迅速な市場投入を妨げています。

7. 調査方法論

本調査は、デバイスエンジニアリング担当者、病院調達担当者、内分泌学者、予防接種プログラム責任者、償還専門家への一次調査と、世界保健機関(WHO)、国際糖尿病連合(IDF)、米国疾病対策センター(CDC)などの一流情報源からの二次調査を組み合わせています。市場規模の予測は、糖尿病有病率、ワクチン接種量、皮膚科処置数などを候補投与プールに変換し、ニードルレス浸透率、ユニットエコノミクス、交換サイクルで調整するトップダウンアプローチと、サンプリングされたサプライヤー収益とチャネルチェックを使用するボトムアップアプローチを組み合わせています。データは毎年更新され、重要なリコール、画期的な承認、資金調達の変更があった場合には再評価されます。

8. 競争環境

市場集中度、戦略的動向、市場シェア分析が行われ、Ferring B.V.、Owen Mumford Ltd.、PharmaJet Inc.、Mika Medical Co.、MannKind Corporationなど、主要な20社の企業プロファイルが掲載されています。各プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランク/シェア、製品とサービス、最近の動向が含まれます。

9. 市場機会と将来展望

未開拓分野や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても分析されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 慢性疾患および生活習慣病の高い負担

- 4.2.2 自己投与および在宅ケアソリューションに対する患者の嗜好の高まり

- 4.2.3 技術の進歩

- 4.2.4 針刺し事故の高い負担

- 4.2.5 予防接種イニシアチブと予防接種プログラムの増加

- 4.2.6 製薬・デバイス共同開発アライアンスの加速

- 4.3 市場の阻害要因

- 4.3.1 厳格な規制枠組み

- 4.3.2 マイクロニードルパッチの使用に関連する制限

- 4.3.3 コストに敏感な環境におけるプレミアム価格設定と不十分な償還

- 4.3.4 限られた薬剤製剤の適合性と再利用可能な針なし薬物送達デバイスに関連するリスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制および技術の見通し

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 デバイスタイプ別

- 5.1.1 ジェットインジェクター

- 5.1.2 吸入器

- 5.1.3 経皮パッチ

- 5.1.4 マイクロニードルパッチ

- 5.1.5 経口針なしシステム

- 5.1.6 新規針なし技術(エレクトロポレーション、レーザーベース)

- 5.2 使いやすさ別

- 5.2.1 使い捨てシステム

- 5.2.2 再利用可能システム

- 5.3 製品充填タイプ別

- 5.3.1 プレフィルドインジェクター

- 5.3.2 充填可能インジェクター

- 5.4 投与部位別

- 5.4.1 皮内

- 5.4.2 皮下

- 5.4.3 筋肉内

- 5.5 用途別

- 5.5.1 インスリン投与

- 5.5.2 ワクチン投与

- 5.5.3 疼痛管理

- 5.5.4 小児注射

- 5.5.5 腫瘍治療

- 5.5.6 その他の用途

- 5.6 エンドユーザー別

- 5.6.1 病院・クリニック

- 5.6.2 在宅医療施設

- 5.6.3 研究・学術機関

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 ヨーロッパ

- 5.7.2.1 ドイツ

- 5.7.2.2 イギリス

- 5.7.2.3 フランス

- 5.7.2.4 イタリア

- 5.7.2.5 スペイン

- 5.7.2.6 その他のヨーロッパ

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 日本

- 5.7.3.3 インド

- 5.7.3.4 オーストラリア

- 5.7.3.5 韓国

- 5.7.3.6 その他のアジア太平洋

- 5.7.4 中東およびアフリカ

- 5.7.4.1 GCC

- 5.7.4.2 南アフリカ

- 5.7.4.3 その他の中東およびアフリカ

- 5.7.5 南米

- 5.7.5.1 ブラジル

- 5.7.5.2 アルゼンチン

- 5.7.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Ferring B.V.

- 6.4.2 Owen Mumford Ltd.

- 6.4.3 PharmaJet Inc.

- 6.4.4 Mika Medical Co.

- 6.4.5 MannKind Corporation

- 6.4.6 Crossject SA

- 6.4.7 Akra Dermojet

- 6.4.8 Sol-Millennium Medical Group

- 6.4.9 Medical International Technology Inc. (MIT)

- 6.4.10 LTS Lohmann Therapie-Systeme AG

- 6.4.11 Injex Pharma AG

- 6.4.12 Bioject Medical Technologies Inc.

- 6.4.13 Portal Instruments Inc.

- 6.4.14 Vaxxas Pty Ltd.

- 6.4.15 Micron Biomedical Inc.

- 6.4.16 NuGen Medical Devices Inc.

- 6.4.17 Endo International plc

- 6.4.18 IntegriMedical Pvt Ltd.,

- 6.4.19 ENABLE INJECTIONS

- 6.4.20 CeQur Simplicity

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

針なし薬物送達デバイスは、注射針を使用せずに薬物を生体内に投与する技術およびそのための機器の総称でございます。この技術は、患者様の痛みや恐怖心の軽減、医療従事者の針刺し事故リスクの排除、医療廃棄物の削減といった多岐にわたるメリットを提供し、現代医療においてその重要性がますます高まっております。特に、慢性疾患の自己管理やワクチン接種など、頻繁な薬物投与が必要な場面での患者様のQOL(生活の質)向上に大きく貢献すると期待されております。

針なし薬物送達デバイスには、その作用機序や形態によって様々な種類がございます。

まず、「ジェットインジェクター」は、高圧ガスやバネの力を用いて薬液を微細なジェットとして皮膚に噴射し、薬物を皮下や筋肉内に送達する方式です。インスリンや一部のワクチン投与に用いられており、針を使わないため痛みが少ないという利点がございますが、投与時の音や薬液の飛散リスク、投与量の精密な制御が課題となる場合もございます。

次に、「経皮パッチ」は、薬物を皮膚表面に貼付し、皮膚を通して徐々に体内に吸収させる方法です。ニコチンパッチやホルモン補充療法、鎮痛剤などに広く利用されており、持続的な薬物放出が可能である点が特徴です。しかし、皮膚刺激の問題や、分子量の大きい薬物や親水性の薬物には適用が難しいという制約がございます。

「マイクロニードル」は、非常に微細な針(通常、長さが数百マイクロメートル程度)を皮膚の最外層である角質層にのみ穿刺させ、真皮層に薬物を送達する技術です。痛みはほとんど感じられず、固形、溶解性、コーティング、中空型など多様なタイプが開発されております。ワクチンやインスリン、美容分野での応用が進んでおり、将来的には自己投与可能なデバイスとしての普及が期待されておりますが、製造コストや薬物の安定性、投与量の正確な制御が今後の課題でございます。

また、粘膜からの吸収を利用する「経鼻・経口・吸入デバイス」もございます。経鼻投与は、鼻腔粘膜から薬物を吸収させる方法で、ワクチンやホルモン剤に応用されております。経口投与は、特殊なコーティングや吸収促進剤を用いることで、消化管での分解を防ぎ、効率的な吸収を目指すものです。吸入投与は、喘息治療薬などで一般的ですが、インスリンなどの全身作用を目的とした薬物への応用も研究されております。これらの方法は非侵襲的である反面、生体利用率の低さや薬物の分解、投与量の制御が難しいといった課題がございます。

さらに、「イオン導入」や「エレクトロポレーション」といった物理的な手法もございます。イオン導入は、微弱な電流を用いて帯電した薬物を皮膚に浸透させる方法で、エレクトロポレーションは、一時的に電気パルスを印加することで細胞膜に微細な孔を開け、薬物を取り込ませる技術です。これらは特定の薬物に対して高い効果を発揮しますが、デバイスの複雑さや適用できる薬物の種類が限定される傾向がございます。

これらの針なし薬物送達デバイスは、様々な医療分野でその用途を広げております。糖尿病患者様におけるインスリンの自己投与、成長ホルモン欠乏症患者様への投与といった慢性疾患の自己管理において、患者様の負担を軽減し、治療継続率の向上に貢献しております。また、小児や針恐怖症の患者様に対するワクチン接種の普及、疼痛管理における持続的な薬物放出、美容医療分野での有効成分の導入など、幅広い領域での応用が進んでおります。将来的には、バイオ医薬品や遺伝子治療薬といった新たな薬物への適用も期待されており、その可能性は無限大でございます。

針なし薬物送達デバイスの発展を支える関連技術も多岐にわたります。生体適合性材料や生分解性材料、薬物放出制御材料といった「材料科学」の進歩は、デバイスの安全性と機能性を高めております。マイクロニードルの製造に不可欠な「微細加工技術」は、デバイスの小型化と精密化を可能にしました。薬物の安定性向上や吸収効率を高めるための「薬物製剤技術」(ナノ粒子化、リポソーム化、吸収促進剤など)も重要な要素です。さらに、投与量のモニタリングや生体情報との連携を可能にする「センサー技術」、投与履歴の管理やパーソナライズされた治療計画を支援する「AI・IoT技術」との融合も進んでおり、よりスマートで個別化された医療の実現に貢献しております。

市場背景としましては、世界的な高齢化社会の進展に伴う慢性疾患患者の増加、自己投与ニーズの高まり、医療従事者の針刺し事故防止への意識向上、そしてバイオ医薬品市場の拡大が、針なし薬物送達デバイス市場の成長を強力に牽引しております。多くの製薬企業、医療機器メーカー、そして革新的なスタートアップ企業がこの分野に参入し、活発な研究開発競争を繰り広げております。しかしながら、新規技術に対する規制当局の承認プロセスの複雑さ、製造コストの削減、薬物安定性の確保、生体利用率の向上、そして既存の注射剤に対する明確な比較優位性の確立といった課題も存在しており、これらを克服することが今後の市場拡大の鍵となります。

将来展望としましては、針なし薬物送達デバイスは、個別化医療の進展において中心的な役割を果たすと期待されております。患者様の状態やニーズに合わせた最適な薬物送達システムの開発が進み、ウェアラブルデバイスとの融合によるデータ連携や遠隔医療への応用も加速するでしょう。また、遺伝子治療や細胞治療といった最先端医療分野への適用拡大、さらなる非侵襲性の追求、そしてグローバルヘルス、特に途上国におけるワクチン接種の普及といった社会貢献への寄与も期待されております。AIを活用した薬物製剤やデバイス設計の最適化も進み、より安全で効果的、かつ患者様に優しい薬物送達ソリューションが次々と生まれることで、医療の未来を大きく変革していく可能性を秘めております。