アルツハイマー病診断・治療薬市場の規模とシェア分析:成長トレンドと予測(2026年~2031年)

アルツハイマー病診断薬・治療薬市場レポートは、製品(治療薬[コリンエステラーゼ阻害薬、抗アミロイドモノクローナル抗体など]、診断[脳画像診断、脳脊髄液バイオマーカー検査など])、エンドユーザー(病院・専門クリニック、診断検査機関など)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アルツハイマー病診断薬および治療薬市場の概要

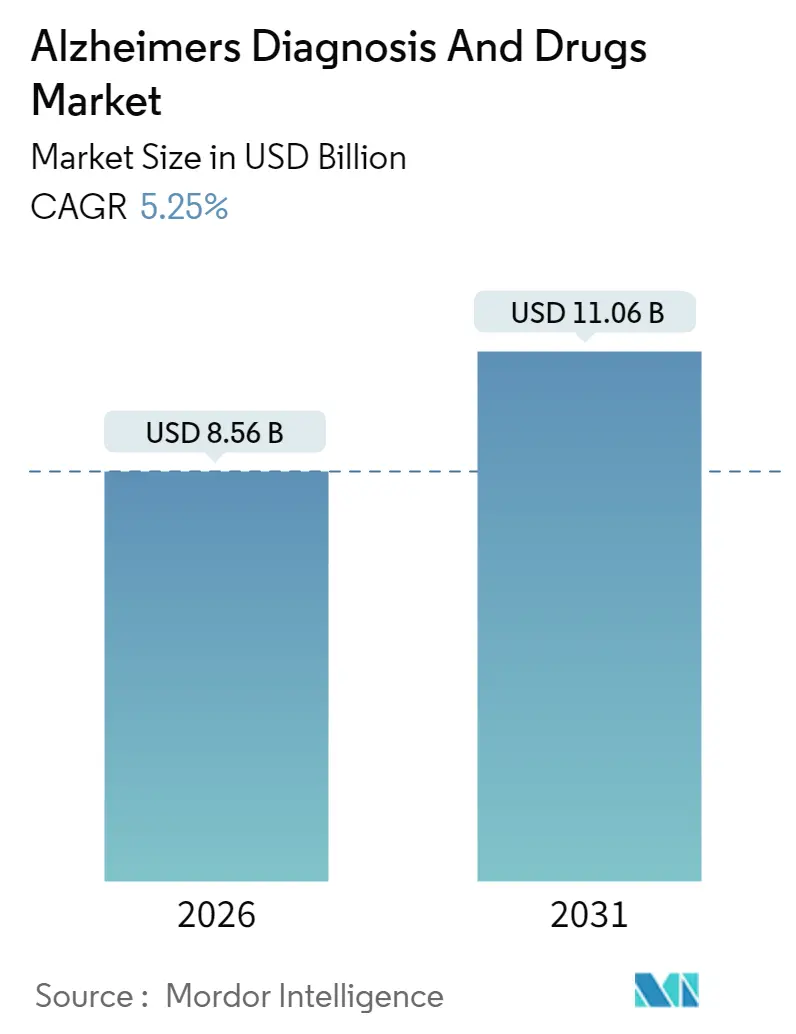

モルドール・インテリジェンスの分析によると、アルツハイマー病診断薬および治療薬市場は、2025年の81.3億米ドルから2026年には85.6億米ドルに成長し、2031年までに110.6億米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)5.25%で拡大する見込みです。この成長は、疾患修飾抗体の登場、バイオマーカー償還の拡大、診断期間を短縮するAI対応画像診断プラットフォームによって牽引されています。

市場の主要な推進要因と動向

抗アミロイドモノクローナル抗体は、投資家の期待を再燃させました。レカネマブの2024年7月のFDA完全承認と、その2ヶ月後のEMA条件付き承認は、疾患修飾療法の商業的経路を確立し、メディケアが「エビデンス開発を伴うカバレッジ」を通じてアクセス規制を緩和するきっかけとなりました。ドナネマブの2024年8月のFDA承認は競争を激化させ、メーカーは製品ライフサイクルの早期に価値ベースの価格交渉を強いられています。アジア太平洋地域の規制当局も欧米の規制に追随しており、日本は米国での決定から6ヶ月以内にレカネマブに優先審査を付与し、疾患修飾生物製剤の世界的な勢いを強化しています。

血液ベースの検査は、PETスキャナーや脳脊髄液(CSF)検査室の限られた能力によって生じるボトルネックを解消しています。FDAが2024年に血漿リン酸化タウアッセイに画期的な医療機器指定を与えたことは、低侵襲スクリーニングの長年の探求を締めくくるものでした。更新された臨床ガイドラインでは、血液バイオマーカーが第一選択検査として推奨されており、クエスト・ダイアグノスティクスやラボコープでの検査量が大幅に増加しています。一次医療医は、日常診療にわずか5分を追加するスクリーニングワークフローを採用し、早期の治療介入を可能にしています。新興国では、農村地域で検体を採取する移動採血車が試験的に導入され、大規模なインフラ投資なしに診断範囲を拡大しています。

高齢者人口の増加と疾患有病率の上昇も市場を牽引しています。国連は、世界の65歳以上の人口が2030年までに9500万人を超え、その半分以上をアジア太平洋地域が占めると予測しています。米国だけでもアルツハイマー病の有病率は710万人に達し、年間経済負担は3600億米ドルに増加すると見込まれています。各国政府は、認知症戦略をより広範な健康的な高齢化アジェンダに組み込み、記憶クリニックネットワークや専門家育成に資金を割り当てています。

AI対応の神経画像診断ワークフローの効率化も進んでいます。FDA承認のアルゴリズムは、アミロイドPET解釈において95%以上の感度を提供し、放射線科医の読影時間を最大60%短縮しています。自動リスク層別化は電子カルテに直接組み込まれ、バイオマーカー確認や臨床試験紹介の対象となる患者を特定します。

市場の抑制要因

一方で、市場にはいくつかの抑制要因も存在します。後期段階の薬剤の失敗率と多額の研究開発費は、高額な投資を躊躇させる要因となっています。ロシュが2024年にガンテネルマブから撤退し、20億米ドルを費やしたことは、このリスクを浮き彫りにしています。投資家はより高いリスクを織り込み、要求される株式持分やマイルストーンの偶発性を引き上げています。

高額な生物製剤に対する支払い側の躊躇も大きな課題です。レカネマブは年間26,500米ドルという費用がかかるため、支払い側は神経内科の予算が逼迫している現状と向き合わざるを得ません。英国のNICEは、実世界データが得られるまで完全なカバレッジを保留しており、これは欧州全体に広がる懐疑的な見方を反映しています。米国の民間保険会社は、アミロイド陽性かつ軽度認知障害の段階を要求し、対象となる患者プールを約30%削減しています。

セグメント分析

製品別

2025年には、治療薬がアルツハイマー病診断薬および治療薬市場の58.90%を占め、コリンエステラーゼ阻害薬と新規承認の抗アミロイド抗体がその中心でした。しかし、診断薬はCAGR 11.95%で成長し、市場の勢いを牽引しています。抗アミロイド生物製剤に起因する市場規模は、2025年の23億米ドルから2031年には54.7億米ドルに増加すると予測されており、市場全体の軌道を上回る15%以上のCAGRを示しています。C2N DiagnosticsとQuanterixの血液バイオマーカーは2024年後半にメディケアの適用を受け、米国の検査量は年間100万件を超えました。AIを組み込んだ画像診断は治療モニタリングにおいて臨床的関連性を維持していますが、第一選択スクリーニングは、費用が10分の1である血漿アッセイに譲っています。

エンドユーザー別

2025年には、病院および専門クリニックが収益の54.85%を占め、これは安全モニタリングに必要な点滴設備とMRIスイートによるものです。しかし、在宅医療および遠隔検査プロバイダーによるアルツハイマー病診断薬および治療薬の市場規模は、2025年の9億米ドルから2031年までに19.5億米ドルに増加すると予測されており、CAGR 13.75%で成長しています。遠隔神経内科プラットフォームは、看護師と遠隔神経内科医を組み合わせ、対面での診察なしに抗体点滴の監督を可能にしています。

地域別

北米

2025年には、北米が収益の45.10%を占め、FDA承認の生物製剤への早期アクセスと、血液バイオマーカーに対するCMS償還によって牽引されました。この地域の市場規模は2031年までに50.5億米ドルに拡大すると予測されており、価値追跡要件を組み込んだメディケアの規則が貢献しています。

アジア太平洋

アジア太平洋地域は、CAGR 10.55%で最も急速に成長している地域です。中国の認知症計画では、2028年までにすべての地級市病院でアミロイドPETと血液バイオマーカーの利用を義務付けています。日本のAI画像診断の償還加速や、韓国の地域クリニックでの全国的な認知スクリーニングプログラムの展開により、アジア太平洋地域の市場シェアは2031年までに28.60%に達する可能性があります。

欧州

欧州は成熟していますが、断片化された市場です。ドイツの疾病基金は、ほとんどのEU諸国に先駆けて血液バイオマーカー検査をカバーしていますが、フランスは依然としてPET確認に償還を結びつけており、日常的な採用を遅らせています。EUの市場規模は、2025年の27億米ドルから2031年には35.2億米ドルにわずかに増加すると予測されており、支払い側のコスト管理を考慮すると、CAGR 4.55%と抑制されています。

競争環境

レカネマブとドナネマブがプラーク除去が臨床的利益をもたらすことを証明して以来、競争は激化しています。バイオジェンとエーザイはレケンビを共同プロモーションしており、バイオジェンの米国の神経内科営業部隊とエーザイの世界的な製造能力を活用しています。イーライリリーは、生産能力のボトルネックに直面し、2026年までに抗体生産量を倍増させるため、サムスンバイオロジクスと製造委託契約を締結しました。

診断薬分野では競争が激化しており、C2N DiagnosticsとQuanterixは、アッセイメニューを拡大し、病院検査室との関係を強化するために抗体クローンのクロスライセンス契約を結んでいます。デジタル参入企業もこの分野を複雑にしています。GoogleのDeepMindはオックスフォード大学と提携し、音声パターン分析とMRIを統合するマルチモーダルAIを開発しており、2026年の医療機器ソフトウェアとしての申請に向けて進んでいます。AppleはwatchOSに認知評価モジュールを組み込み、消費者向け電子機器が臨床意思決定支援に貢献する未来を示唆しています。

全体として、知的財産の強さ、AIの活用、製造のスケーラビリティが、持続的な優位性の3つの柱を形成しています。

主要企業

アストラゼネカPLC、ジョンソン・エンド・ジョンソン、イーライリリー・アンド・カンパニー、F.ホフマン・ラ・ロシュAG、ブリストル・マイヤーズ スクイブなどが主要なプレーヤーとして挙げられます。

最近の業界動向

2025年5月には、FDAが症状のある成人におけるアルツハイマー病診断をサポートする初の体外血液検査であるLumipulse G pTau217/β-アミロイド1-42血漿比を承認しました。また、2025年5月には、サノフィがVigil Neuroscienceを買収する計画を発表し、神経内科パイプラインに治験中のアルツハイマー病治療薬を追加しました。

アルツハイマー病診断薬・治療薬市場に関する本レポートは、進行性の神経変性疾患であるアルツハイマー病の診断と治療薬に焦点を当てています。アルツハイマー病は、脳の神経細胞を侵し、記憶、思考、言語能力の喪失、さらには行動変化を引き起こす深刻な疾患です。世界的にアルツハイマー病患者数は急速に増加しているにもかかわらず、現在、診断を受けているのは患者全体の約4分の1に過ぎないという現状があり、診断と治療のニーズが非常に高いことが示されています。

この市場は、2026年から2031年の予測期間において、年平均成長率(CAGR)5.25%で着実に拡大し、2031年には110.6億米ドルの収益規模に達すると予測されています。これは、診断技術の進歩と新たな治療法の登場が市場を牽引していることを示しています。

市場の成長を促進する主要な要因は多岐にわたります。まず、バイオマーカーに基づく早期診断の普及が加速しており、これにより疾患の早期発見と介入が可能になっています。次に、抗アミロイドモノクローナル抗体(mAbs)の承認が相次いでいることも大きな推進力です。さらに、世界的な高齢者人口の増加とそれに伴うアルツハイマー病の有病率の上昇は、市場拡大の根本的な背景となっています。血液ベースの診断検査に対する償還範囲の拡大は、患者アクセスを向上させ、診断件数の増加に寄与しています。また、AIを活用した神経画像診断ワークフローの効率化は、診断プロセスの迅速化と精度向上に貢献しています。認知症の研究開発を目的とした地域的な官民コンソーシアムの形成も、新たな診断法や治療法の開発を後押ししています。

一方で、市場にはいくつかの重要な課題も存在します。新薬開発における後期段階での高い失敗率と、それに伴う多額の研究開発費の損失は、企業の投資意欲に影響を与えています。疾患修飾療法(DMT)のモニタリングには専門的な知識と経験が必要ですが、そのための専門家の人材が限られていることも課題です。診断バイオマーカーの性能が民族間でばらつきを示すことがあり、診断の均一性を確保する上で考慮すべき点となっています。さらに、高額なバイオ製剤に対する支払い側の躊躇は、特に医療費抑制の観点から、市場への普及を妨げる可能性があります。

製品別に見ると、診断薬セグメントが特に注目されており、中でも血液ベースのバイオマーカーアッセイは、2031年までに年平均11.95%という最も高いCAGRで拡大すると予測されています。これは、低侵襲で簡便な診断法の需要が高まっていることを反映しています。治療薬セグメントには、コリンエステラーゼ阻害薬、NMDA受容体拮抗薬といった既存の対症療法薬に加え、抗アミロイドmAbsや抗タウ抗体などの新たな疾患修飾療法(DMT)が含まれます。診断薬には、脳画像診断(PET、MRIなど)、脳脊髄液(CSF)バイオマーカー検査、血液ベースのバイオマーカー検査、遺伝子検査といった多様な手法が含まれています。

エンドユーザー別では、病院および専門クリニックが2025年に世界の収益の54.85%を占め、その主要なシェアを維持しています。これは、点滴治療や高度な画像診断に必要なインフラがこれらの施設に集中しているためです。その他、診断検査機関、研究・学術機関、そして在宅医療・遠隔検査プロバイダーも重要なエンドユーザーとして市場に貢献しています。

地域別では、アジア太平洋地域が最も高い成長率を示すと予測されており、高齢化の急速な進展と医療費支出の増加に牽引され、年平均10.55%のCAGRで成長すると見込まれています。北米、ヨーロッパ、中東・アフリカ、南米も主要な市場地域として詳細に分析されており、各国ごとの市場規模とトレンドが報告されています。

競争環境においては、疾患修飾療法分野でBiogen、Eisai、Eli Lillyといった企業が、承認済みまたは承認間近の抗アミロイド抗体により主導的な地位を確立しています。レポートでは、これらの主要企業(AbbVie Inc.、AstraZeneca PLC、F. Hoffmann-La Roche AGなどを含む)のグローバルおよび市場レベルの概要、主要事業セグメント、財務状況、製品・サービス、最近の動向などが詳細にプロファイルされています。

本レポートは、アルツハイマー病の診断と治療における現在の市場動向、将来の成長予測、主要な推進要因と課題、そして競争環境を包括的に分析しています。未開拓の市場機会や満たされていないニーズの評価も含まれており、市場の将来の展望を理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 バイオマーカーに基づく早期診断の採用増加

- 4.2.2 抗アミロイドモノクローナル抗体の承認加速

- 4.2.3 高齢者人口の増加と疾患の有病率

- 4.2.4 血液ベースの診断検査の償還拡大

- 4.2.5 AIを活用した神経画像ワークフローの効率化

- 4.2.6 認知症R&Dのための地域官民コンソーシアム

- 4.3 市場の阻害要因

- 4.3.1 後期段階の薬剤失敗率と投下されたR&Dコスト

- 4.3.2 疾患修飾療法モニタリングのための専門家不足

- 4.3.3 民族間の診断バイオマーカー性能のばらつき

- 4.3.4 高額なバイオ医薬品に対する支払者の躊躇

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測 (金額、米ドル)

- 5.1 製品別

- 5.1.1 治療薬

- 5.1.1.1 コリンエステラーゼ阻害剤

- 5.1.1.2 NMDA受容体拮抗薬

- 5.1.1.3 抗アミロイドモノクローナル抗体

- 5.1.1.4 抗タウ薬およびその他の疾患修飾療法

- 5.1.2 診断薬

- 5.1.2.1 脳画像診断

- 5.1.2.2 脳脊髄液バイオマーカー検査

- 5.1.2.3 血液バイオマーカー検査

- 5.1.2.4 遺伝子検査

- 5.2 エンドユーザー別

- 5.2.1 病院および専門クリニック

- 5.2.2 診断検査機関

- 5.2.3 研究機関および学術機関

- 5.2.4 在宅医療/遠隔検査プロバイダー

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他の欧州地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋地域

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ地域

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品およびサービス、最近の動向の分析を含む)

- 6.3.1 アッヴィ・インク

- 6.3.2 ACイミューンSA

- 6.3.3 アストラゼネカPLC

- 6.3.4 バイオジェン・インク

- 6.3.5 ブリストル・マイヤーズ スクイブ

- 6.3.6 C2Nダイアグノスティクス

- 6.3.7 コグニション・セラピューティクス

- 6.3.8 エーザイ株式会社

- 6.3.9 イーライリリー・アンド・カンパニー

- 6.3.10 F. ホフマン・ラ・ロシュAG

- 6.3.11 GEヘルスケア

- 6.3.12 ジョンソン・エンド・ジョンソン

- 6.3.13 ルンドベックA/S

- 6.3.14 ノバルティスAG

- 6.3.15 ファイザー・インク

- 6.3.16 シーメンス・ヘルシニアーズ

- 6.3.17 サン・ファーマ

- 6.3.18 タウRxファーマシューティカルズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

アルツハイマー病診断・治療薬は、世界中で高齢化が進む現代社会において、その重要性がますます高まっている医薬品群でございます。アルツハイマー病(AD)は、認知機能の低下を特徴とする進行性の神経変性疾患であり、患者様ご本人だけでなく、ご家族や介護者の方々にも多大な影響を及ぼします。この疾患の診断薬は、病気の早期かつ正確な特定を可能にし、適切な治療介入への道を開きます。一方、治療薬は、病気の進行を遅らせる、症状を緩和する、あるいは根本的な病態を改善することを目的として開発されており、ADの管理において不可欠な役割を担っております。

診断薬には、主にバイオマーカー診断薬と画像診断薬がございます。バイオマーカー診断薬としては、脳脊髄液(CSF)検査が古くから用いられており、アミロイドβ(Aβ)42、総タウタンパク質、リン酸化タウタンパク質などの濃度を測定することで、ADに特徴的な病理変化を評価いたします。近年では、より非侵襲的な血液検査によるバイオマーカーの開発が急速に進んでおり、Aβの比率やリン酸化タウの特定のアイソフォームなどを高感度に検出する技術が実用化されつつございます。これらは、ADのスクリーニングや早期診断、治療効果のモニタリングにおいて、将来的に大きな役割を果たすと期待されております。画像診断薬としては、ポジトロン放出断層撮影(PET)検査が代表的でございます。アミロイドPETトレーサー(例:フロルベタピル、フロルベタベン、ルセタミド)は、脳内のアミロイドプラークの蓄積を可視化し、ADの病理学的診断を可能にします。また、タウPETトレーサー(例:フロルタウシピル、ピルタウスタット)は、タウ病変の蓄積を可視化することで、疾患の進行度や病型をより詳細に評価する手助けとなります。磁気共鳴画像法(MRI)は、脳の萎縮パターンを評価したり、他の認知症疾患との鑑別を行ったりするために用いられます。

治療薬は、大きく分けて症状緩和薬(対症療法薬)と疾患修飾薬(根本治療薬、DMTs)の二種類がございます。症状緩和薬は、ADの症状を一時的に改善することを目的としております。コリンエステラーゼ阻害薬(例:ドネペジル、ガランタミン、リバスチグミン)は、脳内のアセチルコリンの分解を阻害し、認知機能の改善を図ります。これらは主に軽度から中等度のAD患者様に適用されます。NMDA受容体拮抗薬であるメマンチンは、グルタミン酸の過剰な興奮毒性を抑制することで、認知機能の低下を緩やかにし、中等度から重度のAD患者様に用いられます。これらの薬剤は、ADの進行そのものを止めるものではございませんが、患者様の日常生活動作やQOLの維持に貢献いたします。

一方、疾患修飾薬は、ADの根本的な病態に作用し、病気の進行を遅らせることを目指す画期的な薬剤でございます。近年、特に注目されているのが、脳内のアミロイドプラークを除去する抗アミロイドβ抗体でございます。アデュカヌマブ、レカネマブ、ドナネマブといった薬剤は、アミロイド仮説に基づき、脳内に蓄積したアミロイドβを標的として除去することで、認知機能低下の速度を抑制する効果が報告されております。これらの薬剤は、ADの早期段階、特にアミロイド病理が確認された患者様に適用されることが多く、診断薬による正確な病理診断が不可欠となります。現在、タウ病変を標的とする薬剤や、炎症、神経保護、シナプス機能改善などを目的とした様々な新規作用機序の薬剤も開発段階にあり、将来的な治療選択肢の拡大が期待されております。

これらの診断薬・治療薬の用途は多岐にわたります。診断薬は、ADの早期診断、他の認知症疾患との鑑別診断、そして疾患修飾薬の適格性評価に不可欠でございます。特に疾患修飾薬は、アミロイド病理が確認された患者様に限定されるため、アミロイドPETやCSF検査、血液バイオマーカーによる診断が必須となります。治療薬は、認知機能や行動・心理症状(BPSD)の管理を通じて、患者様のQOL向上に貢献いたします。疾患修飾薬は、病理学的変化を標的とすることで、疾患の進行を遅らせ、患者様がより長く自立した生活を送れるよう支援することを目指しております。

関連技術としては、まず高感度なバイオマーカー検出技術の進歩が挙げられます。質量分析法、免疫測定法、デジタルPCRなどの技術革新により、微量な生体サンプルからAD関連バイオマーカーを正確に検出することが可能になりました。画像診断分野では、新規PETトレーサーの開発に加え、AIを用いた画像解析技術が、診断精度向上や疾患進行予測に貢献しております。創薬技術においては、モノクローナル抗体医薬の開発・最適化技術が疾患修飾薬の登場を牽引いたしました。また、脳血液関門(BBB)を通過させるためのドラッグデリバリーシステム(DDS)の研究も重要でございます。さらに、ゲノム解析やプロテオミクスといったオミクス解析技術は、AD発症リスク遺伝子の特定や新規治療標的の探索に貢献し、個別化医療の実現に向けた基盤を築いております。デジタルヘルス技術も注目されており、ウェアラブルデバイスやAIを活用した認知機能評価、服薬管理などが、ADの診断・治療をサポートする新たなツールとして期待されております。

市場背景としましては、世界的な高齢化の進展に伴い、AD患者数は増加の一途を辿っており、診断・治療薬市場は今後も拡大が見込まれております。既存の対症療法薬では根本治療が不可能であったため、疾患修飾薬に対するアンメットニーズは非常に高く、その登場は市場に大きなインパクトを与えました。しかしながら、これらの疾患修飾薬は高額であり、医療経済への影響や保険適用、償還制度に関する議論が活発に行われております。疾患修飾薬の登場により、早期かつ正確な診断の重要性が増したため、診断薬市場も成長を続けております。多くの製薬企業がAD治療薬・診断薬の開発に参入しており、特に抗アミロイド抗体薬の分野では激しい競争が繰り広げられております。各国の規制当局は、迅速承認制度の活用や、承認後のリアルワールドデータ収集の義務化などを通じて、新たな治療薬の早期実用化と安全性・有効性の検証を両立させようと努めております。

将来展望としましては、まず早期診断と予防へのシフトが挙げられます。血液バイオマーカーの普及により、より早期のスクリーニングと、症状発現前のプレクリニカルAD段階での介入が可能になると期待されております。これにより、予防的治療薬の開発が加速するでしょう。治療においては、アミロイドやタウだけでなく、炎症、神経保護、代謝異常など、ADの複雑な病態に関わる複数の因子を標的とする複合療法の開発が進むと考えられます。また、患者様の遺伝的背景やバイオマーカープロファイルに応じた最適な治療法を選択する個別化医療の実現も重要な目標でございます。新規モダリティとしては、遺伝子治療、RNA治療、幹細胞治療、脳刺激療法などの研究開発が進められており、これらが将来的な治療選択肢となる可能性を秘めております。デジタル技術との融合もさらに進み、AIを活用した診断支援、治療効果予測、患者モニタリングなどが、AD医療の質を向上させるでしょう。グローバルな共同研究や臨床試験の推進も、新たな診断・治療薬の開発を加速させる上で不可欠でございます。一方で、高額な薬剤へのアクセス、医療インフラの整備、診断体制の確立といった社会実装に関する課題も依然として残されており、これらを解決するための多角的な取り組みが求められております。アルツハイマー病診断・治療薬の研究開発は、人類の健康と福祉に貢献する上で、今後も最も重要なフロンティアの一つであり続けるでしょう。