ITサービス市場規模・シェア分析:成長動向と予測 (2026年~2031年)

ITサービス市場レポートは、サービスタイプ(ITコンサルティングおよび導入など)、エンドユーザー企業規模(中小企業など)、デプロイメントモデル(オンショア、ニアショアなど)、エンドユーザー業種(BFSI、製造業など)、および地域別(北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ)にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ITサービス市場規模レポート&成長トレンド2031

市場概要

本レポートは、ITサービス市場の規模、シェア分析、成長トレンド、および2026年から2031年までの予測を提供しています。市場は、サービスタイプ(ITコンサルティングと実装など)、エンドユーザー企業規模(中小企業など)、展開モデル(オンショア、ニアショアなど)、エンドユーザー業種(BFSI、製造業など)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)によってセグメント化されています。市場予測は金額(USD)で提供されます。

主要な市場統計

* 調査期間: 2020年~2031年

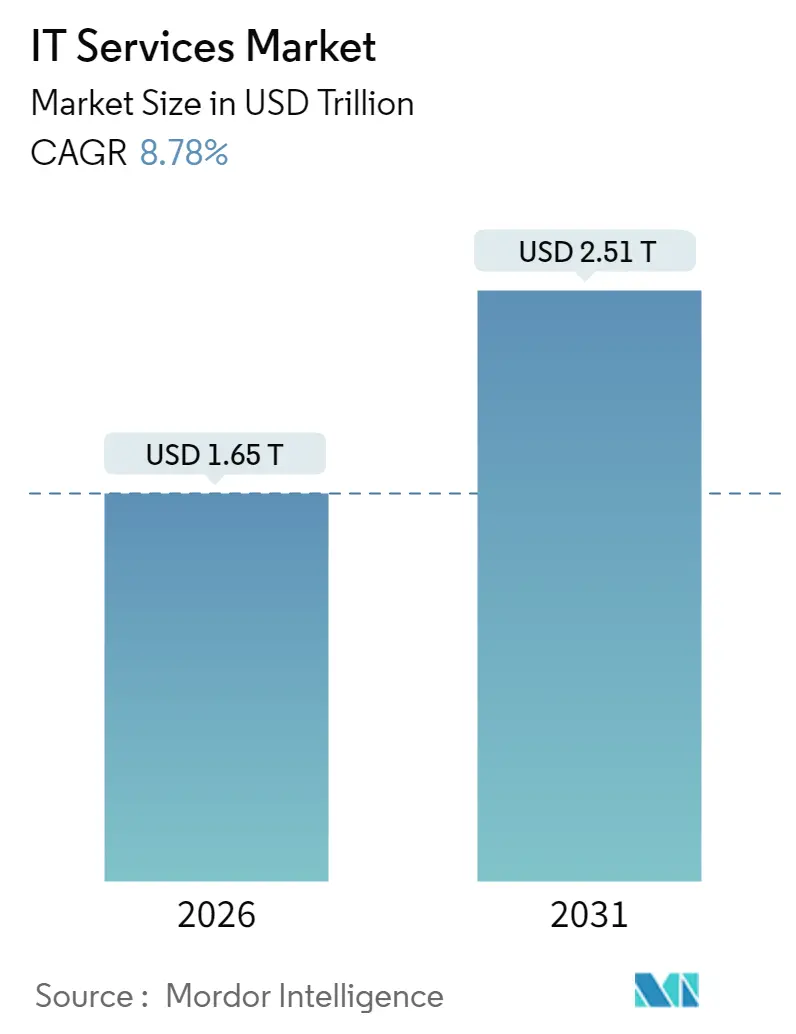

* 市場規模(2026年): 1兆6,516億米ドル

* 市場規模(2031年): 2兆5,149億米ドル

* 成長率(2026年~2031年): 年平均成長率(CAGR)8.78%

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

Mordor IntelligenceによるITサービス市場分析

ITサービス市場規模は、2025年の1兆5,181億米ドルから2026年には1兆6,516億米ドルに達し、2031年には2兆5,149億米ドルに成長し、2026年から2031年にかけて8.78%のCAGRで成長すると予測されています。堅調なデジタルトランスフォーメーションの推進、企業における人工知能(AI)導入の増加、クラウドネイティブ移行の加速が、市場の需要を拡大しています。特に銀行業とヘルスケア分野での支出が最も強く、2024年にはそれぞれ8.7%と15%の増加を記録し、レガシーシステムの近代化が進んでいます。ハイブリッドクラウドやAIワークロードに関するコンサルティング、実装、マネージドサービスをバンドルできるプロバイダーは高額な契約を獲得しており、一方で価格に敏感なアウトソーシング契約は大規模なデリバリーパイプラインを支え続けています。数十億ドル規模の買収を含む統合の活発化は、規模、垂直方向の専門性、知的財産による差別化が、企業との契約更新において決定的な要因となっていることを示しています。

主要なレポートのポイント

* サービスタイプ別: ITアウトソーシングが2025年に28.04%の収益シェアでリードし、マネージドセキュリティサービスは2031年まで12.18%のCAGRで成長しています。

* エンドユーザー企業規模別: 大企業が2025年にITサービス市場シェアの69.42%を占め、中小企業は2031年まで10.92%のCAGRで拡大しています。

* 展開モデル別: オフショアデリバリーが2025年にITサービス市場規模の47.55%を占め、ニアショアデリバリーは2031年まで10.18%のCAGRで最も速い成長を記録しています。

* エンドユーザー業種別: 銀行・金融サービス・保険(BFSI)が2025年にITサービス市場規模の24.38%を占め、ヘルスケア・ライフサイエンスは2031年まで11.02%のCAGRで成長しています。

* 地域別: 北米が2025年に37.05%の収益を占め、アジア太平洋地域は2031年まで11.12%のCAGRで最高の成長率を記録する見込みです。

グローバルITサービス市場のトレンドと洞察(推進要因)

* デジタルトランスフォーメーションの加速: COVID-19後のデジタルトランスフォーメーションが加速し、企業の87%以上がマルチクラウドを採用し、51%がアプリケーションのリファクタリング、AIサービス、データプラットフォームをバンドルしたクラウドネイティブの近代化トラックに資金を投入しています。コンテナオーケストレーション、マイクロサービス、DevOpsを習得したプロバイダーが評価され、収益源はアドバイザリーおよびマネージドクラウド運用へと移行しています。Kubernetes、サイト信頼性エンジニアリング、FinOpsにおけるスキル不足がサービス料金をさらに押し上げています。

* ハイブリッドクラウド移行のブーム: 企業がワークロードのポータビリティと規制遵守を追求する中で、グローバルなクラウドERP支出は2022年から2027年の間にほぼ倍増する見込みです。マルチクラウド戦略はベンダーロックインを回避するのに役立ちますが、ガバナンスの複雑さが増し、アドバイザリーおよび最適化サービスへの需要が高まっています。データ主権の義務化により、地域固有のホスティングフットプリントの必要性が高まり、ニアショアおよびオンショア契約が強化されています。

* サイバー脅威の増大: 平均的な侵害コストは2025年に445万米ドルに達し、サイバー犯罪による損失は年間10.5兆米ドルに達すると予測されています。EUのDORAのような規制フレームワークは監査可能なサイバーレジリエンスを要求し、企業をサードパーティのマネージドセキュリティへと向かわせています。ゼロトラストアーキテクチャとAI対応の脅威ハンティングは、ベストプラクティスから必須の制御へと移行しています。

* 企業AIおよびアナリティクス支出の急増: 企業が競争優位のためにデータを活用する中、グローバルなAI支出は2030年までに8,267億米ドルに向かっています。銀行業界では、リーダーの77%が生成AIの展開準備が整っていると見なしています。データサイエンスの才能とリスク・コンプライアンスのノウハウを融合したコンサルティング会社は、複雑な企業展開を導く上で独自の地位を確立しています。

* 業種特化型クラウドプラットフォームの採用: 特定の業界ニーズに合わせたクラウドソリューションの採用が増加しています。

* 持続可能性を重視したグリーンIT監査: EUや北米を中心に、持続可能性を重視したIT運用への関心が高まっています。

抑制要因

* サービス価格のコモディティ化圧力: 自動化とオフショア規模により、一般的なヘルプデスクやインフラタスクの参入障壁が低下し、従来のアウトソーシングの利益率が圧迫されています。クライアントは成果ベースの請求を要求するようになり、ベンダーは具体的なビジネスインパクトを証明することを余儀なくされています。

* グローバルな人材不足と離職: AIエンジニア、クラウドアーキテクト、セキュリティアナリストの需要は主要経済圏全体で供給を上回っています。2024年には離職率が急増し、主要企業は高額な給与でニッチな専門家を追い求める一方で、人員再配置を発表せざるを得なくなっています。

* データ主権に関する地政学的障壁: EUやアジア太平洋地域では、データ主権に関する規制がコンプライアンスコストを増加させています。

* Scope-3炭素排出量報告のコンプライアンスコスト: EUや北米では、サプライチェーン全体の炭素排出量報告に関するコストが増加しています。

セグメント分析

* サービスタイプ別: マネージドセキュリティサービスは12.18%のCAGRで最も急成長しており、企業は脅威検出とインシデント対応において専門プロバイダーが社内チームを上回ると認識しています。ITアウトソーシングは28.04%の最大の収益シェアを維持していますが、コモディティ化されたワークストリームでの利益率の圧迫により、ベンダーはコンサルティングと組み合わせて価格を維持しようとしています。クラウドおよびプラットフォームサービスは、ハイブリッドクラウド導入の急増から恩恵を受けています。

* エンドユーザー企業規模別: 中小企業(SME)は2031年まで10.92%のCAGRで成長しており、クラウド提供のERP、CRM、サイバーセキュリティバンドルへのアクセスが民主化されたことを反映しています。大企業は依然として69.42%の収益を占めており、広範なレガシーシステムが長期的な変革ロードマップを必要としています。

* 展開モデル別: オフショアデリバリーはインドやフィリピンの成熟したデリバリーエコシステムにより47.55%の収益でリードしていますが、ニアショアデリバリーは地政学的リスク、タイムゾーンの重複、データ主権の制約を考慮する企業が増えるにつれて、10.18%のより速いCAGRを記録しています。オンショアデリバリーは、厳格な規制遵守や機密データの取り扱いを必要とするプロジェクトで依然として重要です。

* エンドユーザー業種別: ヘルスケア・ライフサイエンスは11.02%のCAGRで最も速く加速しており、電子カルテ、遠隔医療、診断分析のデジタル化が進んでいます。BFSIは、大規模な近代化予算と厳格なサイバーレジリエンス規則により、ITサービス市場規模の24.38%を占めています。製造業はインダストリー4.0プラットフォームに投資し、小売業はリアルタイムの在庫可視性とパーソナライズされたコマースジャーニーに注力しています。

地域分析

* 北米: 2025年の収益の37.05%を占め、2.7兆米ドルの企業技術支出とAIおよびクラウドプラットフォームへの早期導入行動に牽引されています。連邦政府のAIガバナンスボード義務化により、戦略的アドバイザリーおよび実装サービスへの需要が制度化されています。

* アジア太平洋: 2031年まで11.12%の最高のCAGRを記録する見込みです。中国はスマートシティパイロットとグリーン製造のアップグレードを拡大し、インドはデリバリーハブとしての伝統を活用しつつ国内需要を拡大しています。日本と韓国は先進製造業と通信に投資し、5Gとエッジコンピューティングに関するニッチなコンサルティングを刺激しています。

* ヨーロッパ: 2025年に4,898億ユーロ(5,535億米ドル)をITサービスに割り当て、その45%がクラウドプログラムに資金提供されています。GDPR、DORA、NIS2などの規制フレームワークがセキュリティおよびコンプライアンス支出を推進し、適格なプロバイダーにとって安定した契約パイプラインを確保しています。

競争環境

ITサービス市場は中程度の集中度を示しており、主要企業は買収を通じて規模と垂直方向の専門性を追求しています。CapgeminiによるWNSの33億米ドルでの買収は主要業種におけるプロセス能力を拡大し、CognizantによるBelcanの13億米ドルでの買収はエンジニアリングサービスを強化しました。IBMによるHashiCorpの64億米ドルでの買収はマルチクラウド管理製品を強化し、インフラオーケストレーションが競争の激戦地であることを示しています。

テクノロジーの融合が主要な差別化要因であり、企業の55%がAIガバナンスボードを維持しており、AIアクセラレーターやコンプライアンスツールキットを製品化したベンダーが大きな優位性を獲得しています。量子対応コンサルティング、持続可能性分析、自動化された規制報告などの分野で、小規模な専門家が大手企業を凌駕する機会が生まれています。価格モデルは成果ベースへと進化しており、クライアントは効率向上や収益増加に対するコミットメントを要求しています。

主要企業

* Accenture plc

* IBM (Technology & Consulting Services)

* Tata Consultancy Services Ltd.

* Cognizant Technology Solutions Corp.

* Capgemini SE

最近の業界動向

* 2025年5月: Charter CommunicationsがCox Communicationsを345億米ドルで買収することに合意し、年間5億米ドルのシナジー効果を目指しています。

* 2025年1月: OmnicomがInterpublic Groupを130億米ドルで買収を完了し、データ駆動型マーケティング能力を強化しました。

* 2024年12月: CapgeminiがWNSを33億米ドルで買収を完了し、ビジネスプロセスサービスの専門性を深めました。

* 2024年11月: IBMがHashiCorpを64億米ドルで買収を完了し、ハイブリッドクラウドツールチェーンを強化しました。

本レポートは、ITサービス市場に関する包括的な分析を提供しております。ITサービスとは、組織が情報およびビジネスプロセスを構築、管理、最適化するのを支援するために、技術的およびビジネス的専門知識を適用するものです。

調査範囲は、サービスタイプ、エンドユーザー企業規模、展開モデル、エンドユーザー業種、および地理的分析にわたります。具体的には、ITコンサルティングと実装、ITアウトソーシング(ITO)、ビジネスプロセスアウトソーシング(BPO)、マネージドセキュリティサービス、クラウドおよびプラットフォームサービスといったサービスタイプ、中小企業(SME)と大企業といった企業規模、オンショア、ニアショア、オフショアといった展開モデル、BFSI、製造、政府・公共部門、ヘルスケア・ライフサイエンス、小売・消費財、通信・メディア、ロジスティクス・運輸、エネルギー・公益事業などの業種、そして北米、南米、欧州、アジア太平洋、中東・アフリカといった地域別に市場を詳細に分析しています。

市場の主要な推進要因としては、COVID-19後のデジタルトランスフォーメーションの加速、ハイブリッドクラウドへの移行ブーム、サイバー脅威の増大、企業におけるAIおよびアナリティクス支出の急増、業界特化型クラウドプラットフォームの採用、そして持続可能性を重視したグリーンIT監査が挙げられます。一方で、市場の阻害要因としては、サービス価格のコモディティ化圧力、世界的な人材不足と離職、データ主権に関する地政学的障壁、Scope-3炭素排出量報告のコンプライアンスコストなどが指摘されています。

市場規模と成長予測に関して、ITサービス市場は2026年に1兆6,516億米ドルと評価されており、2031年までの年平均成長率(CAGR)は8.78%と予測されています。

特に成長が著しい分野としては、以下の点が挙げられます。

* サービスタイプ別: マネージドセキュリティサービスは、企業がサイバーレジリエンスを外部委託する傾向により、最も高い12.18%のCAGRで拡大しています。

* 地域別: アジア太平洋地域は、急速なデジタル化と政府の技術投資に牽引され、2031年まで11.12%のCAGRで最も強い成長を示しています。

* 中小企業(SME)の影響: 中小企業は、参入障壁を下げるサブスクリプションベースのクラウドおよびセキュリティサービスを採用することで、10.92%のCAGRで成長しています。

* 展開モデル別: ニアショアデリバリーは、タイムゾーンの整合性、データ主権の遵守、地政学的リスクの軽減を求める企業によって推進され、10.18%のCAGRで採用が拡大しています。

* AIガバナンスの重要性: 大企業の55%以上がAIガバナンスボードを設置しており、サービス提案においてコンプライアンス、倫理、リスクに関する助言が不可欠となっています。

競合状況の分析では、市場集中度、戦略的動向、市場シェア分析が行われ、Accenture、IBM、Tata Consultancy Services、Infosys、Capgemini、Fujitsu、NTT DATAなど、主要な24社の企業プロファイルが詳細に記述されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

最後に、レポートは市場の機会と将来の展望として、未開拓分野や満たされていないニーズの評価を行っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 COVID-19後のデジタルトランスフォーメーションの加速

- 4.2.2 ハイブリッドクラウド移行のブーム

- 4.2.3 激化するサイバー脅威の状況

- 4.2.4 企業AIおよび分析支出の急増

- 4.2.5 業種特化型クラウドプラットフォームの採用

- 4.2.6 持続可能性を重視したグリーンIT監査

- 4.3 市場の阻害要因

- 4.3.1 サービス価格のコモディティ化圧力

- 4.3.2 世界的な人材不足と離職

- 4.3.3 データ主権に関する地政学的障壁

- 4.3.4 スコープ3炭素排出量報告のコンプライアンスコスト

- 4.4 産業バリューチェーン分析

- 4.5 マクロ経済要因の影響

- 4.6 重要な規制枠組みの評価

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 買い手の交渉力

- 4.8.2 供給者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 サービスタイプ別

- 5.1.1 ITコンサルティングと導入

- 5.1.2 ITアウトソーシング (ITO)

- 5.1.3 ビジネスプロセスアウトソーシング (BPO)

- 5.1.4 マネージドセキュリティサービス

- 5.1.5 クラウドおよびプラットフォームサービス

- 5.2 エンドユーザー企業規模別

- 5.2.1 中小企業 (SME)

- 5.2.2 大企業

- 5.3 展開モデル別

- 5.3.1 オンショアデリバリー

- 5.3.2 ニアショアデリバリー

- 5.3.3 オフショアデリバリー

- 5.4 エンドユーザー業種別

- 5.4.1 BFSI

- 5.4.2 製造業

- 5.4.3 政府および公共部門

- 5.4.4 ヘルスケアおよびライフサイエンス

- 5.4.5 小売および消費財

- 5.4.6 通信およびメディア

- 5.4.7 ロジスティクスおよび輸送

- 5.4.8 エネルギーおよび公益事業

- 5.4.9 その他のエンドユーザー業種

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 ASEAN

- 5.5.4.6 オーストラリアおよびニュージーランド

- 5.5.4.7 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アクセンチュア plc

- 6.4.2 インターナショナル・ビジネス・マシーンズ・コーポレーション (IBM)

- 6.4.3 タタ・コンサルタンシー・サービシズ・リミテッド (TCS)

- 6.4.4 インフォシス・リミテッド

- 6.4.5 コグニザント・テクノロジー・ソリューションズ・コーポレーション

- 6.4.6 キャップジェミニ SE

- 6.4.7 ウィプロ・リミテッド

- 6.4.8 HCLテクノロジーズ・リミテッド

- 6.4.9 DXCテクノロジー・カンパニー

- 6.4.10 アトス SE

- 6.4.11 富士通株式会社

- 6.4.12 NTTデータ株式会社

- 6.4.13 CGI Inc.

- 6.4.14 L&Tテクノロジー・サービシズ・リミテッド

- 6.4.15 テック・マヒンドラ・リミテッド

- 6.4.16 EPAMシステムズ Inc.

- 6.4.17 エンダーバ plc

- 6.4.18 グローバント S.A.

- 6.4.19 マインドツリー・リミテッド

- 6.4.20 ソプラ・ステリア・グループ SA

- 6.4.21 ラックペース・テクノロジー Inc.

- 6.4.22 バーチュサ・コーポレーション

- 6.4.23 パーシステント・システムズ・リミテッド

- 6.4.24 USTグローバル Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

ITサービスとは、情報技術(Information Technology)を活用し、企業や個人の抱える課題を解決したり、新たな価値を創造したりするためのサービス全般を指します。具体的には、ハードウェア、ソフトウェア、ネットワーク、データなどを組み合わせ、その導入、運用、保守、管理、さらには戦略立案やコンサルティングに至るまで、多岐にわたる活動が含まれます。現代社会において、ITサービスは企業活動の効率化、生産性向上、競争力強化、新規事業創出に不可欠な要素となっており、私たちの日常生活においても、その恩恵を享受する機会が非常に多くなっています。

ITサービスには様々な種類が存在します。まず、企業の経営戦略やIT戦略の立案、システム企画、業務改善などを支援する「コンサルティングサービス」があります。次に、顧客の要件に基づいてアプリケーションやシステムを設計・開発・構築する「システム開発・構築サービス」があり、これには基幹業務システム(ERP)、顧客管理システム(CRM)、サプライチェーン管理システム(SCM)などの業務アプリケーション開発や、サーバー、ネットワーク、データベースといったITインフラの構築が含まれます。また、構築されたシステムが安定稼働するよう監視し、障害発生時の対応、データバックアップ、セキュリティ管理、ヘルプデスク業務などを提供する「運用・保守サービス」も非常に重要です。近年では、インターネット経由でソフトウェアやインフラを利用する「クラウドサービス(XaaS)」が主流となっており、特定のソフトウェアを提供するSaaS(Software as a Service)、開発環境を提供するPaaS(Platform as a Service)、仮想サーバーなどのインフラを提供するIaaS(Infrastructure as a Service)などが広く利用されています。その他にも、大量のデータを分析し、ビジネスインテリジェンス(BI)やAI/機械学習モデルの開発を支援する「データ関連サービス」、サイバー攻撃からの防御や情報漏洩対策を行う「セキュリティサービス」、企業のIT部門の業務を外部に委託する「ITアウトソーシングサービス」、IoTソリューションの導入支援、RPA(Robotic Process Automation)による業務自動化支援、デジタルトランスフォーメーション(DX)推進支援などもITサービスの一環として提供されています。

ITサービスは、企業と個人の両方で幅広く活用されています。企業においては、業務プロセスの自動化や効率化、コスト削減、生産性向上、顧客体験の向上、新規事業の創出、そしてサイバーセキュリティの強化といった多岐にわたる目的で利用されます。例えば、ERPシステムの導入による経営資源の最適化、クラウド移行によるITコストの削減と柔軟性の向上、データ分析による市場トレンドの把握と新商品開発、AIを活用した顧客サポートの自動化などが挙げられます。個人においては、スマートフォンアプリを通じた情報収集、SNSやメッセージングアプリによるコミュニケーション、動画配信サービスやオンラインゲームなどのエンターテイメント、オンライン決済や地図アプリなどの生活支援、eラーニングプラットフォームを通じた学習など、日常生活のあらゆる場面でITサービスが深く浸透しています。

ITサービスを支える関連技術は日々進化しています。その中心にあるのが「クラウドコンピューティング」であり、AWS、Microsoft Azure、Google Cloud Platformといった主要なクラウドプロバイダーが、ITサービスの基盤を提供しています。また、「人工知能(AI)」と「機械学習」は、データ分析、予測、自動化、自然言語処理、画像認識などに応用され、ITサービスの高度化を推進しています。「ビッグデータ」技術は、膨大な量のデータを収集、保存、処理、分析することで、新たな知見や価値を生み出す基盤となります。「IoT(Internet of Things)」は、様々なモノがインターネットに接続され、センサーデータなどをリアルタイムで収集・活用することで、新たなサービスやビジネスモデルを創出しています。「ブロックチェーン」は、分散型台帳技術として、データの信頼性やセキュリティを向上させ、金融サービスやサプライチェーン管理などでの応用が期待されています。「RPA(Robotic Process Automation)」は、定型的な事務作業をソフトウェアロボットが自動化することで、業務効率化とコスト削減に貢献しています。さらに、「5G」のような高速・大容量・低遅延の通信技術は、エッジコンピューティングと組み合わせることで、リアルタイム性の高いITサービスの実現を可能にしています。これらの技術は単独で機能するだけでなく、相互に連携し、より複雑で高度なITサービスを生み出しています。

ITサービス市場の背景には、いくつかの重要なトレンドがあります。最も顕著なのは「デジタルトランスフォーメーション(DX)の加速」であり、企業が競争力を維持・強化するために、IT投資を拡大し、ビジネスモデルや組織文化の変革を進めています。これに伴い、「クラウドシフトの進展」が続き、オンプレミス環境からクラウド環境への移行が主流となっています。また、「データ活用の重要性」がますます高まっており、経営判断や新規事業創出において、データをいかに収集・分析し、活用するかが企業の成長を左右する要素となっています。一方で、「サイバーセキュリティリスクの増大」は企業にとって喫緊の課題であり、高度化する脅威に対抗するためのセキュリティサービスへの需要が高まっています。さらに、「IT人材不足」は世界的な課題であり、専門知識を持つ人材の確保が困難な状況から、外部のITサービスプロバイダーへの依存度が増加しています。グローバル化の進展も、国境を越えたサービス提供と競争を激化させています。加えて、環境負荷低減や省エネITへの意識が高まる中で、「サステナビリティ」への配慮もITサービス選定の重要な要素となりつつあります。

将来のITサービスは、さらなる技術革新と社会の変化に適応しながら進化していくでしょう。「AIと自動化」は、サービス提供の効率化と高度化を一層推進し、よりパーソナライズされた体験を提供します。「エッジコンピューティング」の普及により、IoTデバイスから生成されるデータの処理が分散化され、リアルタイム性が求められるサービスが拡大します。「ハイブリッドクラウド・マルチクラウド」の利用は常態化し、企業は複数のクラウド環境を最適に組み合わせることで、柔軟性とコスト効率を追求します。セキュリティ分野では、AIを活用した脅威予測や「ゼロトラストモデル」の浸透により、より強固でプロアクティブな防御が実現されるでしょう。環境問題への意識の高まりから、「サステナブルIT」の推進が加速し、環境に配慮したITインフラやサービスの開発が重要視されます。また、「メタバース」や「Web3.0」といった新たなデジタル空間の登場は、ITサービスプロバイダーに新たなビジネス機会と課題をもたらします。ITサービスプロバイダーの役割も、単なる技術提供者から、顧客のビジネス成長を支援する戦略的なパートナーへと変化していくことが予想されます。個々のニーズに合わせた「パーソナライゼーション」はさらに深化し、ユーザー体験の向上に貢献するでしょう。これらの進化は、私たちの働き方や生活様式を根本から変革し続けることになります。