エレクトロオプティクス市場の規模とシェア分析:成長トレンドと予測 (2025年~2030年)

エレクトロオプティクス市場レポートは、製品タイプ(カメラ、センサーなど)、アプリケーション(防衛・セキュリティ、産業オートメーションなど)、波長(可視スペクトル、近赤外線など)、エンドユーザー(軍事機関、自動車OEM、病院・診断センター、消費財メーカー、宇宙機関など)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

エレクトロオプティクス市場概要:成長トレンドと予測(2025年~2030年)

本レポートは、エレクトロオプティクス市場の規模、シェア、成長トレンド、および2030年までの予測について詳細に分析したものです。市場は、製品タイプ(カメラ、センサーなど)、アプリケーション(防衛・セキュリティ、産業オートメーションなど)、波長(可視スペクトル、近赤外線など)、エンドユーザー(軍事機関、自動車OEM、病院・診断センター、消費者製品メーカー、宇宙機関など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されています。

市場概要

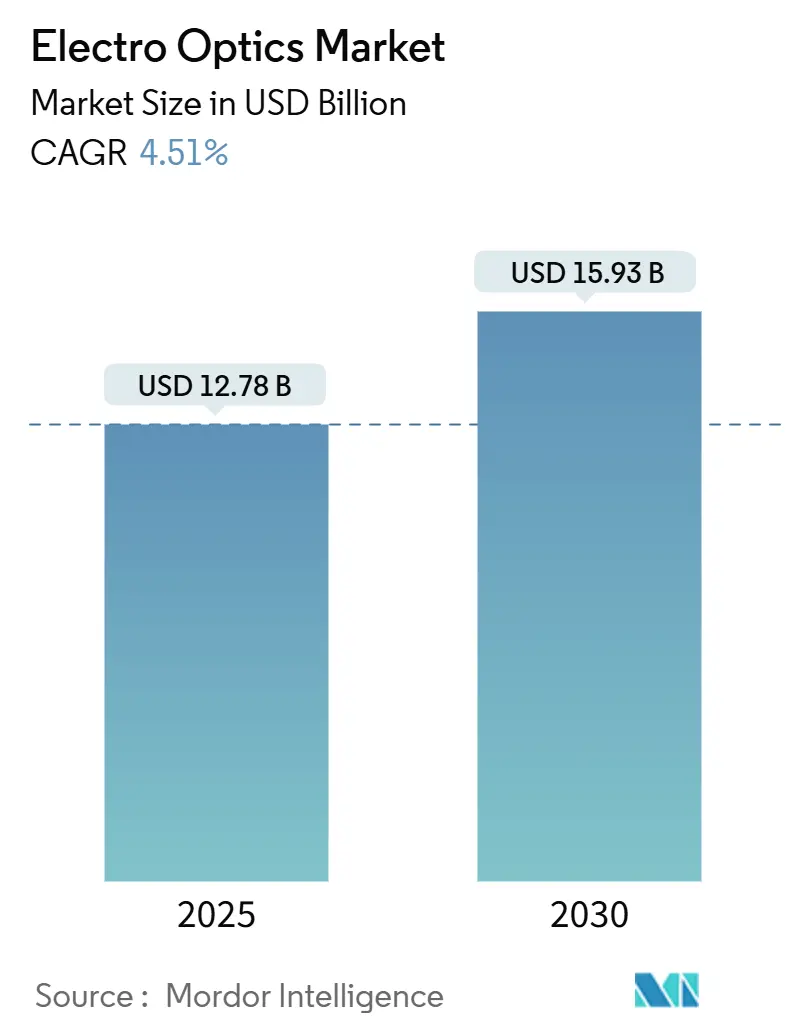

エレクトロオプティクス市場は、2025年に127.8億米ドルと評価され、2030年には159.3億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は4.51%です。安定した防衛予算、自律移動の義務化、シリコンフォトニクスによる小型化が、紫外線からテラヘルツ帯域にわたる光子の生成、ルーティング、検出方法を再構築しています。軍事機関が支出を主導していますが、月面ミッションや衛星コンステレーションミッションで耐放射線ペイロードが必要とされるため、宇宙プログラムも調達を加速させています。産業オートメーションや無人プラットフォームは景気循環に左右されない需要を生み出していますが、希土類供給のリスクや輸出規制が短期的な拡大を抑制しています。シリコンフォトニクスは、データセンターの消費電力を削減し、ソリッドステートLiDARを可能にするサブミリメートル変調器を約束し、エレクトロオプティクス市場を高容量の商業採用へと推進しています。

最も成長している市場は中東であり、最大の市場は北米です。市場集中度は中程度と評価されています。

主要なレポートのポイント

* 製品タイプ別: 2024年にはカメラがエレクトロオプティクス市場シェアの39.12%を占め、レーザーは2024年から2030年にかけて5.52%の最速成長率を記録すると予測されています。

* アプリケーション別: 2024年には防衛・セキュリティがエレクトロオプティクス市場シェアの43.19%を占め、宇宙探査は2030年までに5.67%のCAGRで成長すると予測されています。

* 波長別: 2024年には長波赤外線がエレクトロオプティクス市場シェアの34.57%を占め、紫外線およびテラヘルツ帯域は5.79%のCAGRで成長すると予測されています。

* エンドユーザー別: 2024年には軍事機関がエレクトロオプティクス市場シェアの48.31%を占めましたが、宇宙機関は2030年までに5.72%のCAGRで拡大すると予測されています。

* 地域別: 2024年には北米がエレクトロオプティクス市場シェアの37.89%を占め、中東は2030年までに5.81%のCAGRで成長すると予測されています。

これらの予測は、エレクトロオプティクス市場の今後の成長と主要なトレンドを明確に示しています。

このレポートは、世界の電気光学市場に関する詳細な分析を提供しています。市場の定義、調査方法、エグゼクティブサマリーから始まり、市場の状況、規模と成長予測、競争環境、そして将来の機会と展望について包括的に記述されています。

市場の概要と予測:

世界の電気光学市場は、2025年には127.8億米ドルの規模に達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)4.51%で着実に成長すると見込まれています。

市場の推進要因:

市場成長の主な推進要因としては、以下の点が挙げられます。

* 電気光学ターゲティングシステムに対する防衛費の増加。

* 無人航空機(UAV)ペイロードへの需要の高まり。

* 自動運転車における電気光学技術の採用拡大。

* シリコンフォトニクスによる電気光学変調器の小型化。

* 非防衛産業監視用途での量子カスケード赤外線センサーの登場。

* スウォームドローン通信リンクへの電気光学の統合。

市場の抑制要因:

一方で、市場の成長を抑制する要因も存在します。

* 高精度光学部品の初期調達コストの高さ。

* 軍民両用電気光学部品に対する輸出管理規制。

* 高出力電気光学モジュールにおける熱管理の課題。

* 波長可変レーザーに必要な希土類材料の供給制限。

市場のセグメンテーション:

本レポートでは、市場を多角的に分析するために、以下の主要なセグメントに分類しています。

* 製品タイプ別: カメラ、センサー、変調器、レーザー、その他の製品タイプに分けられます。特にレーザーは、指向性エネルギーおよび産業用センシングの需要に牽引され、2030年まで年平均成長率5.52%で最も速い成長が予測されています。

* 用途別: 防衛・セキュリティ、産業オートメーション、自動車ADAS(先進運転支援システム)、ヘルスケア画像診断、家電、宇宙探査などが含まれます。宇宙機関による支出は、月面ミッションやコンステレーションミッションにおける耐放射線イメージャーやレーザーリンクの必要性から、年平均成長率5.72%で増加傾向にあります。

* 波長別: 可視スペクトル、近赤外線、短波赤外線、中波赤外線、長波赤外線、紫外線、テラヘルツといった幅広い波長帯で分析されています。

* エンドユーザー別: 軍事機関、産業企業、自動車OEM、病院・診断センター、家電メーカー、宇宙機関といった多様なユーザー層に焦点を当てています。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリアなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、南アフリカ、エジプトなど)、南米(ブラジル、アルゼンチンなど)といった主要地域およびその下位区分で詳細な分析が行われています。

競争環境:

競争環境のセクションでは、市場集中度、主要企業の戦略的動き、市場シェア分析が提供されています。Teledyne FLIR LLC、L3Harris Technologies Inc.、Leonardo S.p.A.、Excelitas Technologies Corp.、Coherent Corp.、株式会社浜松ホトニクス、Jenoptik AG、Raytheon Technologies Corporation、Northrop Grumman Corporation、Keysight Technologies Inc.など、世界の主要な電気光学企業20社の詳細な企業プロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が網羅されています。

主要な課題と機会:

高度な熱画像カメラの輸出は、国際武器取引規制(ITAR)により防衛品として分類されるため、ライセンス取得の遅延やコンプライアンスコストといった課題に直面しています。しかし、本レポートでは、未開拓分野や未充足ニーズの評価を通じて、将来の市場機会についても言及しており、電気光学市場のさらなる発展の可能性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 光電式照準システムへの防衛費の増加

- 4.2.2 無人航空機ペイロードの需要増加

- 4.2.3 自動運転車における光電技術の採用増加

- 4.2.4 シリコンフォトニクスによる光電変調器の小型化

- 4.2.5 非防衛産業監視用量子カスケード赤外線センサーの登場

- 4.2.6 光電技術と群れドローン通信リンクの統合

- 4.3 市場の阻害要因

- 4.3.1 高精度光学部品の高額な初期調達コスト

- 4.3.2 軍民両用光電部品に対する輸出管理規制

- 4.3.3 高出力EOモジュールにおける熱管理の課題

- 4.3.4 波長可変レーザー用希土類材料の入手可能性の制限

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 カメラ

- 5.1.2 センサー

- 5.1.3 変調器

- 5.1.4 レーザー

- 5.1.5 その他の製品タイプ

- 5.2 アプリケーション別

- 5.2.1 防衛およびセキュリティ

- 5.2.2 産業オートメーション

- 5.2.3 車載ADAS

- 5.2.4 ヘルスケアイメージング

- 5.2.5 家庭用電化製品

- 5.2.6 宇宙探査

- 5.3 波長別

- 5.3.1 可視スペクトル

- 5.3.2 近赤外線

- 5.3.3 短波赤外線

- 5.3.4 中波赤外線

- 5.3.5 長波赤外線

- 5.3.6 紫外線およびテラヘルツ

- 5.4 エンドユーザー別

- 5.4.1 軍事機関

- 5.4.2 産業企業

- 5.4.3 自動車OEM

- 5.4.4 病院および診断センター

- 5.4.5 消費財メーカー

- 5.4.6 宇宙機関

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Teledyne FLIR LLC

- 6.4.2 L3Harris Technologies Inc.

- 6.4.3 Leonardo S.p.A.

- 6.4.4 Excelitas Technologies Corp.

- 6.4.5 Coherent Corp.

- 6.4.6 Hamamatsu Photonics K.K.

- 6.4.7 Jenoptik AG

- 6.4.8 Raytheon Technologies Corporation

- 6.4.9 Northrop Grumman Corporation

- 6.4.10 Keysight Technologies Inc.

- 6.4.11 FLIR Systems AB

- 6.4.12 Photonis France S.A.S.

- 6.4.13 Newport Corporation

- 6.4.14 Thorlabs Inc.

- 6.4.15 Leonardo DRS Inc.

- 6.4.16 Opgal Optronic Industries Ltd.

- 6.4.17 Sierra-Olympic Technologies Inc.

- 6.4.18 Xenics NV

- 6.4.19 InfraTec GmbH Infrarotsensorik und Messtechnik

- 6.4.20 Guanghzou Sat Infrared Technology Co. Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

エレクトロオプティクスは、電気と光学という二つの異なる分野が融合した学際的な領域を指します。具体的には、電気信号や電場が光の特性(強度、位相、偏光など)に影響を与えたり、逆に光が電気信号を生成したりする現象、およびそれらを応用した技術全般を包括します。この分野は、光と電気の相互作用を深く理解し、それをデバイスやシステムに応用することで、現代社会の様々な技術革新を支える基盤となっています。

エレクトロオプティクスにおける主要な現象や技術の種類は多岐にわたります。まず、電気光学効果として知られる現象があります。これは、外部から電場を印加することで物質の屈折率が変化する現象で、ポッケルス効果(線形電気光学効果)やカー効果(二次電気光学効果)が代表的です。これらの効果は、光の変調やスイッチングに利用されます。次に、光電効果があります。これは、光エネルギーが物質に吸収されることで電子が励起され、電流や電圧が発生する現象で、光導電効果、光起電力効果(太陽電池など)、光電子放出効果(光電子増倍管など)が含まれます。さらに、電気エネルギーを光に変換する発光デバイスも重要な要素です。発光ダイオード(LED)や半導体レーザー(LD)などがこれに該当し、電気を流すことで光を放出する原理に基づいています。これらの現象を応用したデバイスとしては、光の強度や位相を電気的に制御する電気光学変調器(EOM)、光を電気信号に変換するフォトダイオードやアバランシェフォトダイオード(APD)、CCDやCMOSイメージセンサーなどがあります。

エレクトロオプティクス技術の用途は非常に広範です。最も代表的なものの一つが光通信分野です。光ファイバー通信では、電気信号を光信号に変換して伝送し、受信側で再び電気信号に戻すために、レーザーダイオード、光変調器、フォトダイオードといったエレクトロオプティクスデバイスが不可欠です。また、ディスプレイ技術においても、液晶ディスプレイ(LCD)や有機ELディスプレイ(OLED)は、電気信号によって光の透過や発光を制御するエレクトロオプティクスの原理を応用しています。センサー分野では、光センサーとして温度、圧力、化学物質、生体情報などを高感度で検出するほか、LiDAR(光による距離測定)やイメージセンサー(デジタルカメラなど)として、自動運転、医療診断、産業用検査など多岐にわたる分野で活用されています。医療分野では、内視鏡、レーザーメス、診断装置などに、産業分野では、レーザー加工、品質管理、精密測定などに、防衛・セキュリティ分野では、暗視装置、標的捕捉システム、監視カメラなどに、それぞれエレクトロオプティクス技術が応用されています。

関連する技術分野としては、まず「オプトエレクトロニクス」が挙げられます。これは、電気と光の相互変換を行うデバイスやシステムを扱うより広範な分野であり、エレクトロオプティクスはその中核をなす要素技術の一つです。さらに広範な概念として「フォトニクス」があり、光の生成、操作、検出、応用全般を指します。エレクトロオプティクスは、これらの分野において光と電気の相互作用という特定の側面に焦点を当てています。また、半導体技術は、LED、レーザーダイオード、フォトダイオード、集積回路などのエレクトロオプティクスデバイスの製造に不可欠であり、材料科学は、高性能な電気光学材料(強誘電体、液晶、非線形光学材料など)の開発を通じて、この分野の進歩を支えています。近年では、ナノテクノロジーを応用したプラズモニクスやメタマテリアル、量子ドットなどが、デバイスの小型化や性能向上に貢献しています。複数の光学部品を単一チップ上に集積する集積光学技術も、エレクトロオプティクスの重要な関連技術です。

市場背景としては、エレクトロオプティクス市場は、情報通信量の爆発的な増加、高精細ディスプレイへの需要、自動運転やIoTにおける高度なセンシング技術の必要性、医療・産業分野での精密化・自動化の進展などを背景に、持続的な成長を続けています。特に、5G通信の普及やデータセンターの増強に伴う光通信デバイスの需要拡大、スマートフォンやウェアラブルデバイスにおける小型・高性能センサーの需要、自動車のADAS(先進運転支援システム)や自動運転におけるLiDARやカメラモジュールの採用拡大が、市場を牽引しています。主要な市場セグメントには、光通信、コンシューマーエレクトロニクス、自動車、医療、産業機器などが含まれ、世界中の多くの企業が、材料、部品、システムレベルで競争を繰り広げています。アジア太平洋地域は製造拠点として、また巨大な消費市場として重要であり、北米や欧州は研究開発や高付加価値アプリケーションの分野で強みを持っています。

将来展望としては、エレクトロオプティクス技術はさらなる進化が期待されています。最も注目されるトレンドの一つは、光集積回路(PIC)の発展によるデバイスの小型化と高機能化です。これにより、複数のエレクトロオプティクス機能を単一チップ上に集積し、より高速で低消費電力なシステムが実現されるでしょう。また、変調速度の向上、検出感度の高感度化、消費電力のさらなる削減など、デバイス性能の向上が継続的に追求されます。新しい材料の開発も重要な要素であり、ペロブスカイト、二次元材料、トポロジカル絶縁体などが、これまでにない電気光学効果やデバイス特性をもたらす可能性があります。量子技術との融合も進んでおり、量子コンピューティング、量子通信、量子センシングといった分野で、エレクトロオプティクスが重要な役割を果たすことが期待されています。人工知能(AI)との連携により、よりスマートで自律的な光学システムやセンサーの開発も進むでしょう。拡張現実(AR)や仮想現実(VR)デバイス、高度なヒューマンマシンインターフェース、バイオフォトニクスといった新たなアプリケーション分野での応用も拡大していくと考えられます。持続可能性の観点からは、エネルギー効率の高いデバイスやグリーンフォトニクス技術の開発が、今後の重要な課題となるでしょう。これらの進展により、エレクトロオプティクスは、情報化社会のさらなる発展と、私たちの生活の質の向上に不可欠な技術であり続けると予測されます。