3次元計測市場規模・シェア分析 – 成長動向と予測(2025年~2030年)

3D計測市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、ハードウェアの種類(三次元測定機、レーザートラッカーなど)、用途(品質管理と検査、リバースエンジニアリング、アライメントと組み立てなど)、エンドユーザー産業(自動車、航空宇宙および防衛、建設およびエンジニアリングなど)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

3D計測市場の概要

市場規模と予測

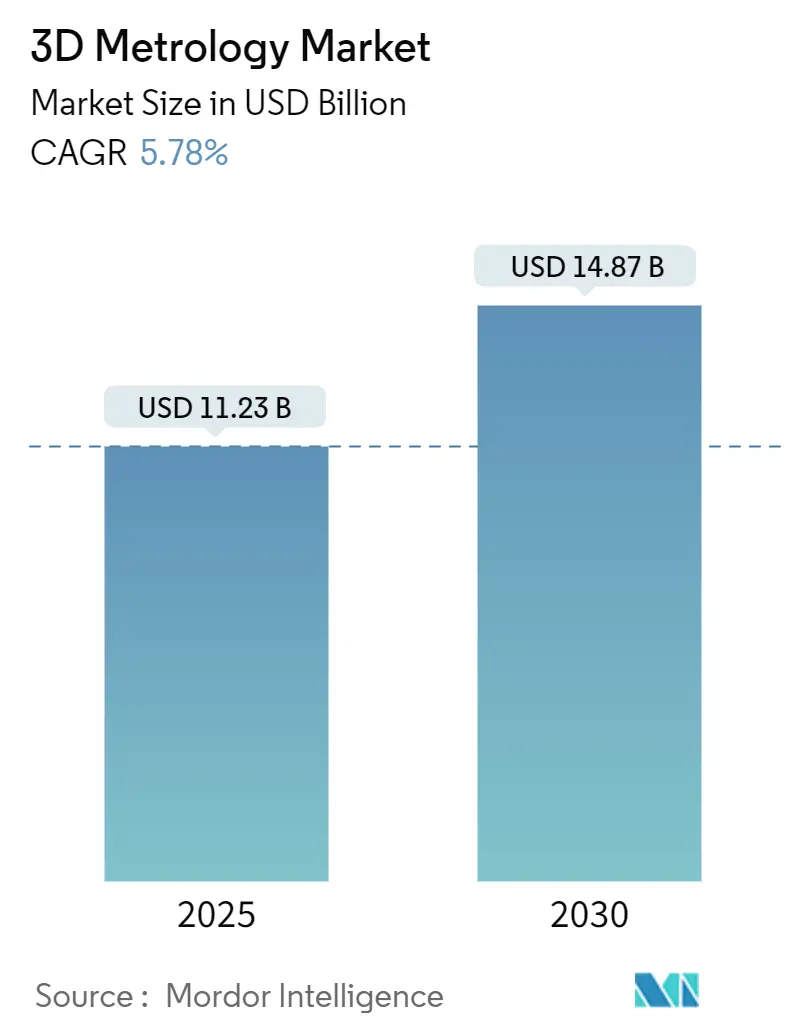

3D計測市場は、2025年には112.3億米ドルに達し、2030年には148.7億米ドルに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は5.78%です。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みで、市場集中度は中程度です。

市場分析と主要な推進要因

この市場の成長は、自動車、航空宇宙、医療製造における品質要件の厳格化、および精密な寸法フィードバックに依存するデータリッチで接続された生産ラインへの移行によって推進されています。インライン検査システムが後工程でのサンプリングに取って代わり、リードタイムの短縮と不良品の削減に貢献しています。特に中国、韓国、米国など、政府がスマート製造の導入を補助している地域で採用が急速に進んでいます。競争は激化しており、従来の三次元測定機(CMM)の主要企業は光学およびX線プラットフォームに事業を拡大し、ソフトウェア専門企業は欠陥検出を自動化するためにAIを導入しています。

主要なレポートのポイント

* コンポーネント別: 2024年にはハードウェアが市場シェアの66%を占めましたが、サービスは2030年までに8.7%のCAGRで成長すると予測されています。

* ハードウェアタイプ別: 2024年にはCMMが収益の38%を占め、レーザースキャナーは2030年までに6.4%のCAGRで成長する見込みです。

* アプリケーション別: 2024年には品質管理と検査が市場規模の45%を占め、リバースエンジニアリングは6.1%のCAGRで拡大すると予測されています。

* エンドユーザー産業別: 2024年には自動車が収益の30%を占め、医療・歯科分野が6.9%のCAGRで最も急速に成長するセグメントです。

* 地域別: 2024年にはアジア太平洋地域が世界の売上高の52%を占め、2025年から2030年にかけて5.8%のCAGRで推移すると予測されています。

グローバル3D計測市場のトレンドと洞察(推進要因)

* EVバッテリーギガファクトリー向けインライン計測の採用: 電気自動車の生産拡大に伴い、リチウムイオンバッテリー工場ではリアルタイムの寸法チェックが標準化されています。米国やカナダの政府インセンティブがギガファクトリー建設を加速させ、高スループットのX線CTシステムへの需要を生み出しています。これにより、光学、レーザー、X線計測への設備投資が構造的に増加しています。

* 航空宇宙OEMによる積層造形部品の検証義務化: 主要な航空機メーカーは、積層造形(AM)されたすべての構造部品について、初飛行前に寸法証明を義務付けています。FAAと米空軍の共同プログラムは、高解像度レーザースキャナーと産業用CTに依存する統一検査ガイドラインを策定中です。これにより、ソリューションプロバイダーに機会が生まれています。

* カスタム医療インプラント製造の急増: AM金属による個別化された整形外科、脊椎、歯科インプラントが市場で受け入れられています。各インプラントの適合性は、患者の解剖学的構造と完成部品の形状のサブミクロンレベルのスキャンに依存しており、日本、韓国、中国のクリニックで3D計測がCAD/CAMプリンターと連携して導入されています。

* スマート製造に対する政府補助金: 中国の第14次5カ年計画や韓国のK-スマートファクトリー構想は、自動化設備への設備投資の最大50%を補助しており、3D計測も対象リストの上位にあります。これにより、ネットワーク対応のスキャナーやCMMの需要が加速しています。

抑制要因

* ISO 17025準拠の校正ラボの不足: アフリカでは人口1000万人あたり1未満の校正ラボしかなく、高精度機器の導入が制限されています。これにより、多くの企業がプローブをヨーロッパやアジアに送る必要があり、ダウンタイムが長期化しています。

* 中小企業にとってのマルチセンサーCMMの総所有コストの高さ: 新興市場の中小企業にとって、マルチセンサーCMMの導入と維持にかかるコストは依然として高く、市場の成長を抑制しています。

* 防衛分野におけるクラウド計測のデータセキュリティ懸念: 防衛関連企業は機密性の高いデータを扱うため、クラウド共有に対する文化的な抵抗が根強く、クラウドベースの計測分析の採用が遅れています。

* Tier 2サプライヤーにとってのAS9100文書化の複雑さ: 新興の航空宇宙ハブにおけるTier 2サプライヤーにとって、AS9100規格に準拠した文書化の複雑さが課題となっています。

セグメント分析

* コンポーネント別: ハードウェアが2024年に66%の収益を占めましたが、サービスは2030年までに8.7%のCAGRで成長し、機器販売を上回ると予測されています。航空宇宙、医療、EVバッテリーラインにおけるプロセスの複雑化により、企業は計測の専門知識を外部委託する傾向にあります。ベンダーはサブスクリプションベースのソフトウェアと保守契約をバンドルし、継続的な収益源を創出しています。

* ハードウェアタイプ別: CMMはサブミクロンレベルの再現性と確立されたISO規格により、2024年に38%のシェアを維持しました。しかし、レーザースキャナーは、複雑な自由曲面形状の迅速な非接触キャプチャが生産ラインで好まれるため、年間6.4%で成長しています。携帯型ユニットの精度向上や、触覚プローブと光学プローブを融合したマルチセンサー機の登場が市場を牽引しています。

* アプリケーション別: 品質管理と検査が2024年に収益の45%を占め、普遍的な規制および保証要件を反映しています。リバースエンジニアリングは6.1%のCAGRで成長しており、老朽化した設備やスペアパーツのデジタルツイン作成の需要が高まっています。シミュレーションやデジタルツインのワークフローも、スキャンデータと有限要素モデルを連携させて疲労を予測する用途で注目されています。

* エンドユーザー産業別: 自動車産業は、EVプラットフォームの普及と軽量化されたシャシーに伴う厳しい公差により、2024年に需要の30%を占め、引き続きリードしています。医療・歯科分野は、個別化されたインプラントの適合性に対する正確な表面マッピングの必要性から、6.9%のCAGRで成長しています。航空宇宙・防衛、半導体、重機、エネルギー、建設も主要な顧客層を形成し、幅広いアプリケーションが市場の継続的な拡大を支えています。

地域分析

* アジア太平洋: 2024年に世界の収益の52%を占め、2030年までに5.8%のCAGRで成長すると予測されています。中国の「Made in China 2025」戦略、韓国のスマートファクトリー補助金プログラム、日本の精密工学の伝統、および高齢化社会におけるカスタム医療インプラントの需要が成長を牽引しています。

* 北米: 第2位の市場です。米国のCHIPS法やNISTのAI計測研究への資金提供が、ナノスケール計測への投資を支援しています。航空宇宙ハブでは、新しいFAAガイドラインの下でAM部品の検証に携帯型計測が導入されています。

* ヨーロッパ: 技術的に先進的であり、ドイツや北欧諸国で風力タービン向けのデジタルツインプロジェクトを主導しています。フランスの航空宇宙産業もCTベースのエンジン部品検査で近代化を進めています。

* ラテンアメリカと中東: 自動車および石油・ガス投資サイクルに追随しています。ブラジルでは製鉄所のレーザートラッカーによる改修が進み、UAEのエネルギー企業はオフショア掘削装置のスキャンを行っています。

* アフリカ: 認定ラボの不足により遅れをとっていますが、SADCASプログラムによる300のサイト認定は、エコシステムの段階的な発展を示唆しています。

競争環境

3D計測市場は中程度の統合度です。Hexagon、FARO Technologies、ZEISSが大きな導入基盤を支配していますが、AI駆動アルゴリズムで検査サイクルタイムを短縮するニッチなイノベーターも存在します。市場リーダーは、設計、測定、分析にわたる統合されたワークフローに注力しています。FAROとTopcon Corporationの提携や、ZEISSとデンマークの風力研究機関との提携など、戦略的提携も市場を形成しています。参入障壁には、グローバルなサービス拠点とISO 17025校正能力があり、既存企業に優位性をもたらしています。しかし、アジアの低コスト光学スキャナーベンダーが価格競争を仕掛けており、ソフトウェアとアプリケーションの専門知識による差別化が求められています。技術競争は精度、速度、自動化に集中しており、AIルーチンによるリアルタイムの欠陥検出や、X線CTベンダーによるボクセル解像度の向上とスキャン時間の短縮が進行しています。

最近の業界動向

* 2025年4月: InnovMetricが高度なデータ分析機能を備えたPolyWorksの次期リリースを発表。

* 2025年4月: ISOが測定不確かさガイドラインを改訂した校正手順標準の更新版をリリース。

* 2025年3月: NISTが2025会計年度に14.98億米ドルの裁量的予算要求を確保し、AIおよび量子計測研究に資金を割り当て、計測技術の進歩を支援。

* 2025年2月: ZEISSがデンマーク工科大学にARAMISおよびTRITOP光学システムを導入し、負荷下でのブレード亀裂追跡を可能に。

* 2025年2月: Topcon CorporationとFARO Technologiesがデジタルリアリティアプリケーション向けレーザースキャンソリューションの共同開発で提携。

このレポートは、製造、修理、研究環境において物理部品の寸法精度を検証するために、3次元座標を捕捉、処理、分析するすべてのハードウェア、ソフトウェア、および関連サービスを含む「3D計測市場」に焦点を当てています。単純な2Dゲージ、手動キャリパー、スタンドアロンの校正サービスは本調査の範囲外です。

市場は堅調な成長を示しており、2025年には112.3億米ドルの市場規模が予測され、2030年には5.8%の年平均成長率(CAGR)で148.7億米ドルに達すると見込まれています。

市場の主要な推進要因としては、以下の点が挙げられます。

* 北米におけるEVバッテリーギガファクトリーでのインライン計測の採用拡大。

* 欧州の航空宇宙OEMによる積層造形部品の検証義務化。

* アジアにおける医療用インプラントのカスタム製造の急増。

* 韓国と中国におけるスマート製造に対する政府補助金。

* 自動車生産ラインにおける軽量複合材料への移行に伴う非接触ブルーライトスキャンへの需要。

* 北欧における風力タービンブレードのデジタルツインへの計測データ統合。

一方で、市場の成長を阻害する要因も存在します。

* アフリカにおけるISO 17025準拠の校正ラボの不足。

* 中小企業にとってのマルチセンサーCMMの高い総所有コスト(TCO)。

* 防衛分野におけるクラウドベースの計測分析を妨げるデータセキュリティへの懸念。

* 航空宇宙ティア2サプライヤーにおけるAS9100文書化の複雑さ。

レポートでは、市場を多角的に分析しています。

* コンポーネント別:ハードウェア、ソフトウェア、サービスに分類され、特にサービスは、校正、データ分析、システム統合におけるターンキー専門知識の需要により、8.7%のCAGRでハードウェアよりも速い成長を遂げています。

* ハードウェアタイプ別:三次元測定機(CMM)、レーザートラッカー、光学式・構造化光スキャナー、ビデオ測定機(VMM)、写真測量システムなどが含まれ、非接触検査の普及によりレーザースキャナーが6.4%のCAGRで最も急速に成長しています。

* アプリケーション別:品質管理・検査、リバースエンジニアリング、仮想シミュレーション・デジタルツイン、3Dプリンティング・積層造形検証、アライメント・アセンブリなどが分析されています。

* エンドユーザー産業別:自動車、航空宇宙・防衛、産業製造・重機械、エレクトロニクス・半導体、医療・歯科、エネルギー・発電、建設・エンジニアリング、文化遺産・考古学など、幅広い分野が対象です。

* 地域別:北米、欧州、アジア太平洋、南米、中東・アフリカに区分され、特にアジア太平洋地域は、中国のスマートファクトリー推進と韓国の半導体投資に牽引され、世界の収益の52%を占める主要な地域となっています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、Hexagon AB、Carl Zeiss AG、FARO Technologies Inc.、Nikon Corporation、Mitutoyo Corporationなど、主要ベンダー25社の企業プロファイルが詳細に記述されています。

本レポートの調査方法は、一次調査(品質管理マネージャーなどへのインタビュー)と二次調査(公開データセット、業界団体、有料データベースの活用)を組み合わせた堅牢なアプローチを採用しています。市場規模の算出と予測は、トップダウンとボトムアップの両方のアプローチで検証され、毎年更新されることで、信頼性の高いデータを提供しています。

将来の展望としては、市場の機会と未充足のニーズの評価も行われています。このレポートは、3D計測市場の現状と将来の動向を深く理解するための包括的な情報源であり、意思決定者が自信を持って活用できるバランスの取れた再現性のあるベースラインを提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 北米におけるEVバッテリーギガファクトリーでのインライン計測の採用

- 4.2.2 欧州における航空宇宙OEMによる積層造形部品検証の義務化

- 4.2.3 アジア全域での医療用インプラントカスタム製造の急増

- 4.2.4 韓国と中国におけるスマート製造への政府補助金

- 4.2.5 自動車ラインにおける非接触青色光スキャンを必要とする軽量複合材料への移行

- 4.2.6 北欧における風力タービンブレードのデジタルツインへの計測データの統合

- 4.3 市場の阻害要因

- 4.3.1 アフリカにおけるISO 17025準拠の校正ラボの不足

- 4.3.2 中小企業にとってのマルチセンサーCMMの総所有コストの高さ

- 4.3.3 防衛分野におけるクラウドベースの計測分析を妨げるデータセキュリティの懸念

- 4.3.4 AS9100文書の複雑さがティア2航空宇宙サプライヤー間での採用を遅らせている

- 4.4 産業エコシステム分析

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 サプライヤーの交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

- 5.2 ハードウェアタイプ別

- 5.2.1 三次元測定機 (CMM)

- 5.2.2 レーザートラッカー

- 5.2.3 光学式および構造化光スキャナー

- 5.2.4 画像測定機 (VMM)

- 5.2.5 写真測量システム

- 5.2.6 その他

- 5.3 用途別

- 5.3.1 品質管理および検査

- 5.3.2 リバースエンジニアリング

- 5.3.3 バーチャルシミュレーションおよびデジタルツイン

- 5.3.4 3Dプリンティングおよび積層造形検証

- 5.3.5 アライメントおよび組み立て

- 5.3.6 その他

- 5.4 エンドユーザー産業別

- 5.4.1 自動車

- 5.4.2 航空宇宙および防衛

- 5.4.3 産業製造および重機

- 5.4.4 エレクトロニクスおよび半導体

- 5.4.5 医療および歯科

- 5.4.6 エネルギーおよび発電

- 5.4.7 建設およびエンジニアリング

- 5.4.8 遺産および考古学

- 5.4.9 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 韓国

- 5.5.3.4 インド

- 5.5.3.5 東南アジア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Hexagon AB

- 6.4.2 Carl Zeiss AG

- 6.4.3 FARO Technologies Inc.

- 6.4.4 Nikon Corporation (Nikon Metrology)

- 6.4.5 Mitutoyo Corporation

- 6.4.6 Renishaw plc

- 6.4.7 Creaform Inc.

- 6.4.8 WENZEL Group GmbH and Co. KG

- 6.4.9 GOM GmbH (ZEISS)

- 6.4.10 Trimble Inc.

- 6.4.11 Keyence Corporation

- 6.4.12 Perceptron Inc. (Atlas Copco)

- 6.4.13 KLA Corporation

- 6.4.14 Zygo Corporation

- 6.4.15 3D Systems Corporation

- 6.4.16 Metrologic Group

- 6.4.17 Jenoptik AG

- 6.4.18 InnovMetric Software Inc.

- 6.4.19 Leica Geosystems AG

- 6.4.20 Hexagon Manufacturing Intelligence

- 6.4.21 Intertek Group plc

- 6.4.22 API – Automated Precision Inc.

- 6.4.23 Shining 3D

- 6.4.24 Kreon Technologies

- 6.4.25 CyberOptics Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

3次元計測とは、対象物の形状や位置、寸法といった空間的な情報を、X、Y、Zの3つの座標軸を用いてデジタルデータとして取得する技術の総称でございます。従来の2次元計測が長さや幅といった平面的な情報に限定されるのに対し、3次元計測では奥行きや高さ、体積、表面の凹凸など、より詳細かつ立体的な情報を得ることが可能となります。これにより、対象物の正確なデジタルモデルを構築し、設計、製造、検査、解析、シミュレーションなど、多岐にわたる工程での活用が期待されています。

3次元計測には、その原理や方式によって様々な種類がございます。まず、対象物に直接触れて測定する「接触式」と、触れずに測定する「非接触式」に大別されます。接触式の代表例としては、三次元測定機(CMM)が挙げられます。これは、プローブと呼ばれる先端が対象物の表面に接触し、その接触点の座標を精密に測定する方式で、非常に高い精度が得られますが、測定に時間がかかり、複雑な形状や柔らかい素材の測定には不向きな場合があります。アーム型CMMは、可搬性と柔軟性を持ち、現場での測定に適しています。

一方、非接触式は、近年技術革新が著しく、多様な方式が存在します。光学式計測はその主流であり、レーザースキャナー、構造化光方式、写真測量法などが含まれます。レーザースキャナーは、レーザー光を対象物に照射し、その反射光をセンサーで捉えることで距離を測定します。三角測量方式は、短距離で高精度な測定が可能で、ハンディスキャナーやデスクトップ型スキャナーに多く用いられます。Time-of-Flight(ToF)方式は、レーザー光が往復する時間を計測することで長距離の測定が可能であり、建築物や土木構造物、広範囲の地形測量などに活用されます。構造化光方式は、プロジェクターから特定のパターン光(縞模様など)を対象物に投影し、その歪みをカメラで撮影・解析することで3次元形状を復元します。高速かつ高精度で、小型部品の検査や顔認証、医療分野などで広く利用されています。写真測量法は、複数枚の2次元画像から対象物の3次元形状を再構築する技術で、手軽に広範囲のデータを取得できる利点があります。その他、ステレオカメラ方式は、人間の両眼視差の原理を応用し、2台のカメラで対象物の奥行き情報を取得します。光学式以外では、X線CTススキャンが挙げられ、X線を透過させることで対象物の内部構造を非破壊で3次元的に可視化できます。医療分野だけでなく、工業製品の内部欠陥検査や材質解析にも不可欠な技術です。超音波計測は、超音波の反射を利用して内部の欠陥や厚みを測定する際に用いられます。LiDAR(Light Detection and Ranging)は、レーザー光を用いたToF方式の一種で、特に自動運転や高精度マッピングの分野で注目されています。

3次元計測の用途は非常に広範です。製造業においては、製品の品質管理・検査、リバースエンジニアリング(既存製品からCADデータを作成)、試作・開発、金型や治具の製作などに不可欠です。設計データと実測データを比較することで、製品の寸法精度を検証し、品質向上や不良品削減に貢献します。建設・土木分野では、地形測量、既存構造物の現状把握、BIM/CIM(Building Information Modeling/Construction Information Modeling)における現状データ取得、工事進捗管理などに活用され、作業の効率化と精度向上を実現します。医療・ヘルスケア分野では、義肢・装具の製作、手術シミュレーション、歯科における歯型スキャンなど、患者個々に合わせた精密な医療提供に貢献しています。エンターテイメント・コンテンツ分野では、CG制作におけるキャラクターや背景のスキャン、VR/AR(Virtual Reality/Augmented Reality)コンテンツの空間認識などに利用され、リアルな表現を可能にします。文化財保存の分野では、貴重な文化財のデジタルアーカイブ化や修復作業に活用され、後世への継承に役立っています。その他、セキュリティ分野での顔認証、物流における荷物の体積測定など、多岐にわたる応用がなされています。

関連技術としては、3次元計測で得られたデータを活用するためのCAD/CAM/CAE(Computer Aided Design/Manufacturing/Engineering)システムが挙げられます。これらのシステムは、3次元データの設計、加工、解析を可能にします。また、3次元計測データから物理的な形状を造形する3Dプリンター(アディティブマニュファクチャリング)も密接に関連しています。大量の点群データを効率的に処理するための点群処理技術、データの解析や自動検査、異常検知にAI(人工知能)や機械学習が導入されています。計測作業の自動化にはロボット技術が不可欠であり、IoT(Internet of Things)によるリアルタイムデータ連携や、クラウドコンピューティングによる大容量データの処理・共有も進んでいます。

市場背景としては、製造業におけるデジタルトランスフォーメーション(DX)の推進、製品の品質要求の高度化、リバースエンジニアリングの需要増加、3Dプリンターの普及などが、3次元計測市場の成長を牽引しています。特に、非接触かつ高速な計測へのニーズが高まっており、自動運転やスマートシティといった新たな技術分野の発展も市場拡大に寄与しています。一方で、高精度な計測機器の導入コスト、専門知識を要するデータ処理、そして計測データの標準化といった課題も存在します。

将来展望としては、センサー技術のさらなる進化により、より高精度かつ高速な計測が可能になると予測されます。機器の小型化・低コスト化も進み、より幅広い分野での普及が加速するでしょう。AIとの融合は、計測データの自動解析、異常検知、品質管理の自動化を一層推進し、インテリジェントな計測システムが主流となる見込みです。生産ラインに組み込まれるインライン計測の普及により、全数検査が当たり前となり、製造プロセスの最適化に貢献します。複数の計測方式を組み合わせた多機能化・複合化も進み、様々な環境や対象物に対応できるようになります。クラウド連携によるデータの一元管理やビッグデータ解析は、遠隔監視や予知保全を可能にし、AR/VR技術との連携強化により、現場での計測データの可視化や作業支援がより直感的になるでしょう。さらに、宇宙、海洋、農業といった新たな応用分野の開拓も期待されており、3次元計測技術は今後も社会の様々な側面で不可欠な役割を担っていくと考えられます。