C5ISR 市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

C5ISR市場レポートは、プラットフォーム(陸上システム、海上システム、航空システム、宇宙ベース資産)、コンポーネント(ハードウェア、ソフトウェア、サービス)、アプリケーション(電子戦、指揮統制、通信、サイバーなど)、エンドユーザー(陸軍、海軍、空軍など)、および地域(北米、ヨーロッパ、アジア太平洋など)によって分類されます。市場予測は、価値(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

C5ISR市場概要

C5ISR(Command, Control, Communications, Computers, Cyber, Intelligence, Surveillance, and Reconnaissance:指揮、統制、通信、コンピューター、サイバー、情報、監視、偵察)市場は、プラットフォーム(陸上システム、海軍システム、航空システム、宇宙ベース資産)、コンポーネント(ハードウェア、ソフトウェア、サービス)、アプリケーション(電子戦、指揮統制、通信、サイバーなど)、エンドユーザー(陸軍、海軍、空軍など)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は米ドル建ての価値で提供されます。

市場規模と成長予測

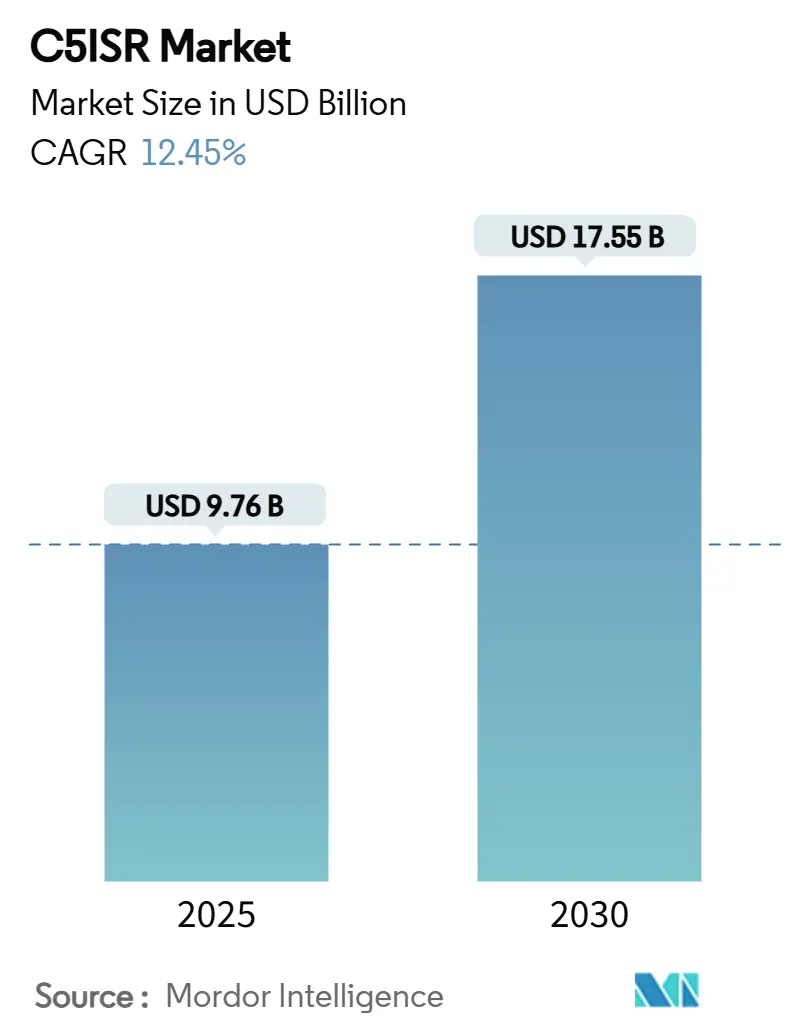

C5ISR市場は、2025年に97.6億米ドルと評価され、2030年までに175.5億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は12.45%です。この市場は北米が最大のシェアを占めていますが、アジア太平洋地域が最も急速に成長している市場です。市場の集中度は中程度です。

この成長は、2024年に2.72兆米ドルに達した継続的な防衛近代化支出に支えられており、軍隊がリアルタイムでの意思決定優位性を追求していることが背景にあります。中国の防衛予算が7.2%増の2450億米ドル、日本の防衛予算が2025年に21%増の553億米ドルとなるなど、記録的な地域予算の増加が投資の勢いを後押ししています。電子戦とサイバー作戦の融合、小型化されたマルチインテリジェンス(マルチINT)ペイロード、および現場展開可能な戦術ネットワークが、調達の優先順位を再形成しています。BAEシステムズによるBall Aerospaceの55億米ドルでの買収や、ボーイングによるSpirit AeroSystemsの83億米ドルでの買収提案に代表される主要請負業者間の統合は、サプライチェーンと新技術を確保するための垂直統合戦略を示しています。東欧からインド太平洋地域に至る地政学的な紛争は、スペクトル優位性ソリューションへの需要を維持していますが、輸出管理のボトルネックや人材不足が実行リスクをもたらしています。

主要な市場動向

* プラットフォーム別: 2024年には航空システムがC5ISR市場シェアの41.25%を占め最大でしたが、宇宙ベース資産は2030年までに13.23%のCAGRで拡大すると予測されています。

* コンポーネント別: 2024年にはハードウェアがC5ISR市場規模の43.56%を占め最大でしたが、ソフトウェアは2030年まで11.89%のCAGRで成長すると予測されています。

* アプリケーション別: 2024年には指揮統制(C2)が収益の32.45%を占め最大でしたが、サイバーアプリケーションは予測期間中に13.12%のCAGRで進展すると予測されています。

* エンドユーザー別: 2024年には陸軍が39.67%のシェアを占め最大でしたが、空軍プログラムは第6世代戦闘機のロードマップが加速するにつれて、12.81%の最高のCAGRを示しています。

* 地域別: 2024年には北米がC5ISR市場の33.55%を占め最大でしたが、アジア太平洋地域は13.75%のCAGRで最も急速に成長している地域です。

市場を牽引する要因

* 迅速な現場展開可能な戦術ネットワーク: 米陸軍の61億米ドル規模の統合戦術ネットワーク(ITN)展開に示されるように、安全で迅速に構築可能なネットワークは数分以内に戦場に展開可能であり、作戦の機動性を高めています。タレスやジェネラル・ダイナミクス製の堅牢なプライベート5G基地局は、自律型兵器に低遅延リンクを提供し、ソフトウェア定義無線に組み込まれたメッシュプロトコルは、固定インフラが崩壊した場合でも接続性を維持します。

* 電子戦とサイバーの融合による新たな戦場領域の創出: 米空軍の次世代ジャマーのようなプログラムは、電磁妨害と組み込み型マルウェアペイロードを組み合わせることで、敵ネットワークの同時妨害と悪用を可能にしています。レイセオンとL3ハリスは、電子戦アンテナ、サイバーツールキット、SIGINT受信機を単一の空中ポッドアーキテクチャに統合し、多任務ペイロードの調達における前例を確立しています。

* 小型化されたマルチINTセンサーペイロードによる無人作戦の変革: ジェネラル・アトミックスの「ハイローラー」パッケージは、SIGINT(信号情報)、SAR(合成開口レーダー)、フルモーションビデオを200ポンド未満のポッドに統合し、中高度長時間滞空(MALE)ドローンに搭載可能です。エアロバイロメントのSWaP(サイズ、重量、電力)の画期的な進歩により、かつては戦域レベルのプラットフォームに限定されていたISRをグループ1システムで提供できるようになり、データ収集が民主化され、小隊レベルの指揮官が戦略級のインテリジェンスにアクセスできるようになりました。

* リアルタイムのISR融合を可能にする防衛クラウドとエッジAI: レオナルドDRSの2025年AIプロセッサは、極端な温度下でも動作し、ミリ秒単位で脅威を分類するオンボード推論エンジンを戦闘車両に搭載しています。米陸軍のSandboxAQバッテリーパイロットは、予測分析がロジスティクス範囲を拡大し、即応性を向上させることができることを証明しています。

* 地政学的な紛争による予算の急増。

* 商用低軌道(LEO)衛星通信の統合。

市場の抑制要因

* レガシープラットフォームにおける相互運用性のギャップ: NATOの「ステッドファスト・ダート2025」演習では、異なる国の航空機と地上局がリアルタイムでフルモーションビデオやターゲティングデータを交換できないことが浮き彫りになりました。これは、各軍が独自のメッセージ形式と周波数計画を使用しているためです。事後評価では、乗組員が音声リレーやUSBドライブ転送に頼り、センサーからシューターへのサイクルに数分を追加し、同士討ちのリスクを高めたと指摘されています。プログラムマネージャーは現在、すべてのユーザーとデバイスが認証されるまで信頼されない「ゼロトラスト」データファブリックを義務付けていますが、これらのプラットフォームには多くのレガシー無線機がホストできない暗号モジュールが必要です。各国は2028年までにISRメタデータ用の共通データモデルを採用することに合意していますが、資金不足と輸出許可のハードルにより、古い波形は次の10年まで使用され続けるでしょう。

* 輸出管理とITARのボトルネック: AUKUS交渉では、原子力推進制御ソフトウェアに対する包括的なITAR(国際武器取引規則)免除が依然として不足しており、オーストラリアと英国は開発ラインを重複させることを余儀なくされ、コストとマイルストーンテストの遅延を招いています。米国の規制では、多くのAI推論エンジンや電子戦アルゴリズムが「防衛サービス」に分類されているため、同盟国のエンジニアでさえコードレビューを開始する前に技術支援協定を取得する必要があります。これらの規則はプロトタイプサイクルを6~12ヶ月延長し、法的遵守がR&D予算を超える可能性があるため、中小企業の入札を妨げています。

* RFおよびSIGINT分析における熟練した人材の不足。

* サイバーサプライチェーンの脆弱性。

セグメント別分析

* プラットフォーム別: 宇宙ベース資産は13.23%のCAGRで最も急速に成長しており、商用LEOコンステレーションと政府衛星の連携により、C5ISR市場への貢献度を高めています。この成長は、商用および政府機関によるLEO衛星コンステレーションへの大規模な投資によって推進されており、地球規模でのリアルタイム監視、通信、およびデータ中継能力が強化されています。

* 陸上プラットフォーム: 陸上プラットフォームは、堅牢な通信システム、センサー、および指揮統制ユニットの統合により、市場の大部分を占めています。これには、装甲車両、歩兵システム、および固定基地局が含まれ、戦術レベルでのC5ISR能力をサポートしています。

* 海上プラットフォーム: 海上プラットフォームは、海洋監視、対潜水艦戦、および遠征作戦において重要な役割を果たしています。これらは、高度なレーダー、ソナー、および衛星通信システムを搭載し、広大な海洋環境での情報収集と指揮統制を可能にします。

* 航空プラットフォーム: 無人航空機(UAV)および有人航空機は、ISR(情報、監視、偵察)任務において不可欠であり、高解像度画像、SIGINT(信号情報)、およびリアルタイムビデオフィードを提供します。これらのプラットフォームは、迅速な展開と広範囲のカバレッジが特徴です。

地域別分析

* 北米: 北米は、C5ISR市場において最大のシェアを占めており、米国防総省による継続的な投資と、先進技術の研究開発への注力が主な要因です。特に、AI、機械学習、量子コンピューティングなどの新興技術の統合が進んでいます。

* 欧州: 欧州市場は、地域全体の防衛予算の増加と、NATO加盟国間での相互運用性の向上への取り組みにより、着実に成長しています。サイバーセキュリティと電子戦能力の強化が主要な焦点となっています。

* アジア太平洋: アジア太平洋地域は、地政学的緊張の高まりと、中国、インド、日本などの国々による防衛支出の増加により、最も急速に成長している市場の一つです。特に、海洋監視と国境警備のためのC5ISRシステムの需要が高まっています。

* 中東およびアフリカ: この地域では、テロ対策と国境管理の必要性から、C5ISRシステムの導入が進んでいます。しかし、資金調達の課題と技術移転の制限が成長を妨げる可能性があります。

* ラテンアメリカ: ラテンアメリカ市場は比較的小規模ですが、麻薬密売対策と国境警備の強化を目的としたC5ISRソリューションへの関心が高まっています。

主要企業

C5ISR市場は、いくつかの主要企業によって支配されており、これらの企業は、技術革新、戦略的パートナーシップ、およびM&Aを通じて競争優位性を維持しています。主要なプレーヤーには、Lockheed Martin Corporation、Raytheon Technologies Corporation、Northrop Grumman Corporation、General Dynamics Corporation、BAE Systems plc、L3Harris Technologies Inc.、Thales Group、Elbit Systems Ltd.などが含まれます。これらの企業は、統合されたC5ISRソリューションを提供し、顧客の特定の要件を満たすためにカスタマイズされたシステムを開発しています。

市場の課題と機会

* 課題: 前述の輸出管理規制、熟練した人材の不足、サイバーサプライチェーンの脆弱性に加えて、高額な初期投資とシステムの複雑さも市場の成長を妨げる要因となっています。また、異なるシステム間の相互運用性の確保も大きな課題です。

* 機会: 新興技術(AI、ML、量子コンピューティング、5G/6G通信)の統合は、C5ISRシステムの能力を飛躍的に向上させる大きな機会を提供します。また、サイバー脅威の増大と地政学的緊張の高まりは、防衛支出をさらに押し上げ、市場の成長を促進するでしょう。商用宇宙産業の発展も、C5ISR市場に新たな可能性をもたらしています。

結論

C5ISR市場は、技術革新と地政学的要因によって今後も力強く成長し続けると予想されます。特に、宇宙ベース資産とAI駆動型ソリューションの進化が、将来のC5ISR能力を形成する上で重要な役割を果たすでしょう。しかし、規制上の課題と熟練した人材の確保は、市場参加者にとって引き続き重要な考慮事項となります。企業は、これらの課題に対処し、新たな機会を捉えるために、研究開発への投資と戦略的パートナーシップを強化する必要があります。

このレポートは、C5ISR(Command, Control, Computers, Communications, Combat and Intelligence, Surveillance, and Reconnaissance)市場に関する詳細な分析を提供しています。C5ISRは、戦闘および軍事作戦において、リアルタイムの情報を提供し、重要な戦場での意思決定を支援する上で不可欠な役割を担っています。本レポートでは、市場の定義、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の展望を網羅しています。

市場規模と成長予測に関して、C5ISR市場は2025年に97.6億米ドルの評価額に達し、2030年までに175.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は12.45%と見込まれています。

市場の主要な推進要因としては、以下の点が挙げられます。迅速に展開可能な戦術ネットワークの需要、スペクトル優位性を確保するためのEW(電子戦)とサイバーの融合、UxV(無人機)向けの小型多目的INTセンサーペイロードの開発、リアルタイムISR(情報・監視・偵察)融合のための防衛クラウド/エッジAIの導入、地政学的緊張による防衛予算の増加、および商用LEO(低軌道)衛星通信の統合が進んでいます。

一方で、市場の成長を抑制する要因も存在します。これには、既存プラットフォームにおける相互運用性の課題、輸出管理およびITAR(国際武器取引規制)による制約、RF(無線周波数)およびSIGINT(信号情報)分析分野における熟練した人材の不足、そしてサイバーサプライチェーンの脆弱性などが含まれます。

プラットフォーム別では、航空システムが2024年の収益の41.25%を占め、有人および無人ISR航空機への継続的な需要により最大のシェアを維持しています。コンポーネント別では、ソフトウェアが11.89%のCAGRで最も速い成長を示しており、これはAIを活用した意思決定ツールや既存のセンサーネットワークに重ね合わせる自律機能への投資が背景にあります。地域別では、アジア太平洋地域が2030年まで13.75%のCAGRで最も急速に拡大すると予測されています。これは、中国、インド、日本、オーストラリアにおける高まる緊張と近代化プログラムが主な要因です。

EWとサイバー作戦の融合は、市場の重要なトレンドの一つです。統合されたペイロードは、妨害、サイバー侵入、SIGINTを単一システム内で組み合わせることで、部隊が電磁スペクトルを支配し、敵のネットワークに侵入することを可能にしています。

本レポートでは、市場をプラットフォーム(陸上システム、海上システム、航空システム、宇宙ベース資産)、コンポーネント(ハードウェア、ソフトウェア、サービス)、アプリケーション(電子戦、情報・監視・偵察、指揮統制、通信、サイバー)、エンドユーザー(陸軍、海軍、空軍、統合特殊作戦、国土安全保障機関)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)といった多角的な視点から詳細に分析しています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析に加え、BAE Systems plc、Airbus SE、RTX Corporation、Lockheed Martin Corporation、Thales Groupなど、主要な20社の企業プロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

最後に、レポートは市場の機会と将来の展望、特に未開拓分野や満たされていないニーズの評価についても言及しており、C5ISR市場の全体像を深く理解するための包括的な情報源となっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 迅速に展開可能な戦術ネットワーク

- 4.2.2 スペクトル優位性のためのEWとサイバーの融合

- 4.2.3 UxV向け小型多機能INTセンサーペイロード

- 4.2.4 リアルタイムISR融合のための防衛クラウド/エッジAI

- 4.2.5 地政学的紛争による予算の急増

- 4.2.6 商用LEO衛星通信の統合

- 4.3 市場の制約

- 4.3.1 レガシープラットフォームにおける相互運用性のギャップ

- 4.3.2 輸出管理およびITARのボトルネック

- 4.3.3 RFおよびSIGINT分析における熟練人材の不足

- 4.3.4 サイバーサプライチェーンの脆弱性

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターのファイブフォース分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 プラットフォーム別

- 5.1.1 陸上システム

- 5.1.2 海上システム

- 5.1.3 航空システム

- 5.1.4 宇宙ベース資産

- 5.2 コンポーネント別

- 5.2.1 ハードウェア

- 5.2.2 ソフトウェア

- 5.2.3 サービス

- 5.3 アプリケーション別

- 5.3.1 電子戦 (EW)

- 5.3.2 情報、偵察、監視 (ISR)

- 5.3.3 指揮統制 (C2)

- 5.3.4 通信

- 5.3.5 サイバー

- 5.4 エンドユーザー別

- 5.4.1 陸軍

- 5.4.2 海軍

- 5.4.3 空軍

- 5.4.4 統合および特殊作戦

- 5.4.5 国土安全保障機関

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 BAE Systems plc

- 6.4.2 Airbus SE

- 6.4.3 Cubic Corporation

- 6.4.4 Elbit Systems Ltd.

- 6.4.5 General Dynamics Corporation

- 6.4.6 CACI International Inc.

- 6.4.7 RTX Corporation

- 6.4.8 L3Harris Technologies, Inc.

- 6.4.9 Northrop Grumman Corporation

- 6.4.10 Thales Group

- 6.4.11 Lockheed Martin Corporation

- 6.4.12 Leonardo S.p.A

- 6.4.13 Saab AB

- 6.4.14 HENSOLDT AG

- 6.4.15 Israel Aerospace Industries Ltd.

- 6.4.16 Mercury Systems, Inc.

- 6.4.17 Ultra Electronics Group

- 6.4.18 Kratos Defense & Security Solutions, Inc.

- 6.4.19 Leidos, Inc.

- 6.4.20 Indra Sistemas, S.A.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

C5ISRは、現代の防衛および国家安全保障分野において極めて重要な概念であり、Command(指揮)、Control(統制)、Communications(通信)、Computers(コンピュータ)、Cyber-Defense(サイバー防衛)、Intelligence(情報)、Surveillance(監視)、Reconnaissance(偵察)の頭文字を組み合わせたものです。これは、意思決定の迅速化、状況認識の向上、そして作戦遂行能力の最大化を目的とした、統合されたシステムとプロセスを指します。複雑化する現代の脅威環境において、情報優位性を確保し、効果的な作戦を遂行するために不可欠な要素として位置づけられています。

C5ISRの各要素は以下のように定義されます。まず、「Command(指揮)」は、作戦の計画、指示、そして部隊の行動を統制する権限と責任を意味します。「Control(統制)」は、指揮官の意図に基づき、部隊や資源を管理・調整し、作戦目標達成に向けて行動を調整するプロセスです。「Communications(通信)」は、指揮統制に必要な情報を安全かつ確実に伝達するためのネットワークと手段を指し、音声、データ、映像など多岐にわたります。「Computers(コンピュータ)」は、膨大な情報の処理、分析、可視化、そして意思決定支援を行うためのハードウェアとソフトウェアシステムです。「Cyber-Defense(サイバー防衛)」は、通信ネットワークやコンピュータシステムをサイバー攻撃から保護し、情報の機密性、完全性、可用性を確保するための対策を指します。

次に、ISRの要素です。「Intelligence(情報)」は、敵の能力、意図、活動、そして作戦環境に関する収集・分析された知識を意味し、意思決定の基礎となります。「Surveillance(監視)」は、特定の地域や目標に対して継続的かつ広範囲にわたる観測を行い、変化や異常を検知する活動です。「Reconnaissance(偵察)」は、特定の目標や地域に関する詳細な情報を収集するために行われる、より焦点を絞った活動を指します。これらの要素が密接に連携し、リアルタイムに近い形で情報が収集、分析、共有されることで、指揮官はより正確で迅速な意思決定を下すことが可能になります。

C5ISRシステムは、軍事作戦のあらゆる側面で活用されています。陸海空宇宙、そしてサイバー空間といったマルチドメイン作戦において、部隊間の連携を強化し、共通の作戦状況認識を確立するために不可欠です。例えば、偵察機や衛星が収集した情報をリアルタイムで分析し、その結果を指揮官に伝達することで、敵の動きを予測し、迅速な対応を指示することができます。また、テロ対策、国境警備、災害対応、人道支援活動など、国家安全保障に関わる幅広い分野でその応用が進んでいます。特に、非対称戦やハイブリッド戦の増加に伴い、情報戦における優位性の確保がC5ISRの重要性を一層高めています。

C5ISRを支える関連技術は多岐にわたります。人工知能(AI)と機械学習(ML)は、膨大なデータからのパターン認識、脅威の自動検知、意思決定支援において中心的な役割を果たします。ビッグデータ分析は、多様なソースから収集された情報を統合し、有意義な洞察を抽出するために不可欠です。クラウドコンピューティングは、データの保存、処理、共有の柔軟性と効率性を高めます。IoT(モノのインターネット)は、多数のセンサーやデバイスからリアルタイムデータを収集し、状況認識を向上させます。5G/6Gといった次世代通信技術は、高速・大容量・低遅延の通信を可能にし、C5ISRシステムの応答性を飛躍的に向上させます。さらに、衛星技術、量子暗号、高度なサイバーセキュリティ技術、そして多様なセンサー技術(レーダー、ソナー、光学、赤外線など)が、C5ISRの能力を拡張しています。

市場背景としては、世界的な地政学的緊張の高まり、サイバー脅威の深刻化、そして技術革新の加速がC5ISR市場の成長を牽引しています。各国政府は、防衛予算の中でC5ISR関連技術への投資を増やしており、特に情報収集・分析能力の強化、ネットワークの堅牢化、そしてサイバー防衛能力の向上が重視されています。主要なプレイヤーは、Lockheed Martin、Raytheon Technologies、Northrop Grumman、BAE Systemsといった大手防衛産業企業であり、彼らはAI、クラウド、サイバーセキュリティなどの新興技術を取り込みながら、統合的なソリューションを提供しています。また、スタートアップ企業やIT企業も、特定の技術分野でC5ISR市場に参入し、イノベーションを加速させています。

将来の展望として、C5ISRはさらなる進化を遂げると予想されます。AIと自律システムの統合により、意思決定プロセスはより自動化され、高速化するでしょう。マルチドメイン統合は、陸海空宇宙サイバー電磁波といった全ての領域を横断するシームレスな作戦遂行を可能にします。エッジコンピューティングの普及により、情報処理がデータ発生源に近い場所で行われることで、リアルタイム性が向上し、通信帯域の負荷が軽減されます。量子技術、特に量子暗号は、通信のセキュリティを飛躍的に高める可能性を秘めています。また、宇宙領域の重要性が増す中で、宇宙ベースのISR能力と通信インフラは、C5ISRの基盤としてさらに強化されるでしょう。一方で、倫理的課題、高コスト、異なるシステム間の相互運用性の確保、そして技術の急速な進化に対応するための人材育成が、今後のC5ISR発展における重要な課題となります。