陶磁器食器市場規模・シェア分析:成長動向と予測(2025-2030年)

陶磁器食器市場レポートは、製品タイプ(ディナーウェア、ドリンクウェアなど)、材料別(磁器、ボーンチャイナなど)、エンドユーザー別(住宅用、および商業用(HoReCa、機関))、流通チャネル別(スーパーマーケット・ハイパーマーケット、専門店など)、および地域別(北米、南米など)に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

陶磁器食器市場の概要

陶磁器食器市場は、2025年から2030年にかけて堅調な成長が見込まれており、その市場規模は大幅に拡大すると予測されています。本レポートでは、この市場の主要な動向、成長要因、抑制要因、および各セグメントの分析を詳細に解説いたします。

市場概要

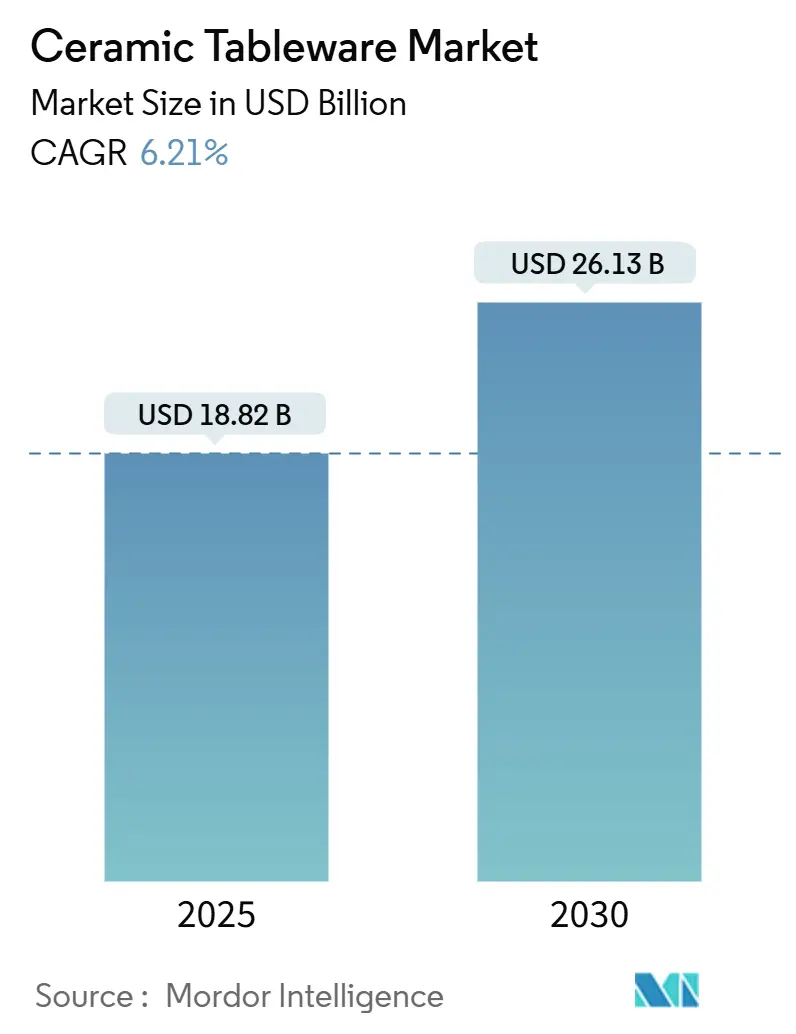

調査期間は2019年から2030年です。2025年の市場規模は188.2億米ドル、2030年には261.3億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は6.21%です。最も成長が速く、最大の市場はアジア太平洋地域であり、市場の集中度は低いとされています。

市場を牽引する要因

1. 可処分所得の増加とホームデコレーションへの支出拡大:

新興国における中間層の所得増加と、家庭中心のライフスタイルへの移行が、機能的かつ美的価値の高い陶磁器製品の需要を牽引しています。消費者は、娯楽費からプレミアムな食器への支出をシフトしており、現代のインテリアデザインに合わせた製品が求められています。南アジアおよび東アジアの都市化は顧客基盤を拡大し、ブランドは伝統的な職人技とミニマリストな現代デザインを融合させたハイブリッドコレクションを導入しています。これにより、高品質でプレミアムな釉薬を施した陶磁器製品への投資意欲が高まり、職人はデザイン主導の製品で高い利益率を達成しています。

2. ホスピタリティおよびフードサービス部門の拡大:

2024年、中国のフードサービス部門は5兆人民元を超える収益を達成し、前年比20.40%の成長を示しました。これは、プレミアムなフロントオブハウスソリューションに対する堅調な需要を裏付けています。ホスピタリティ業界は、ブランド差別化と顧客エンゲージメント向上のための戦略的ツールとして陶磁器のプレゼンテーションを活用しています。メーカーは、商業環境の運用要件を満たす耐久性のあるボーンチャイナブレンドに注力し、製品の長寿命と信頼性を確保しています。RAK Porcelainのような企業は、生産効率を最適化し、スループットを向上させ、一貫した品質基準を維持するために、高度な窯技術に投資しています。ホスピタリティバイヤーからの複数年調達契約は、メーカーに予測可能な収益源を提供し、市場の変動性を低減しています。この財政的安定性により、特に耐チップ性釉薬の開発における研究開発への投資が促進されています。

3. IH・電子レンジ対応陶磁器の革新:

革新的な素材配合により、高度な機能性と視覚的魅力を統合した調理器具およびテーブルトップ市場が変革されています。電磁適合性を持つように設計された釉薬は、コンロからテーブルへのシームレスな移行を可能にし、運用効率を向上させます。耐熱衝撃性を持つ電子レンジ対応素材は、製品の信頼性と汎用性をさらに高めます。SCHOTTのCERAN LuminoirおよびMiradur表面は、これらの進歩を際立たせ、優れた耐久性と強化された光透過性を提供します。これらの特性は、製品をプレミアムソリューションとして位置づけ、より高い価格設定を可能にします。さらに、その優れた性能は、様々な消費者利用ケースへの適用範囲を拡大しています。

4. 鉛・カドミウムフリーの安全規制強化:

規制当局は、重金属の移行制限を厳格化しており、コンプライアンスは企業にとって重要な戦略的優位性となっています。欧州連合は指令84/500/EECに基づき厳格な閾値を適用しており、一貫した規制の実施が業界全体のより安全な着色剤と、より透明で追跡可能なサプライチェーンへの移行を推進しています。堅牢な試験プロトコルの開発と認定された原材料の調達に積極的にリソースを割り当てる企業は、規制環境を効率的に乗り切る上で有利な立場にあります。このアプローチは、市場参入を円滑にするだけでなく、ブランドの評判を強化し、消費者の信頼を高め、高度に規制された市場環境において競争上の優位性を提供します。

市場の抑制要因

1. プラスチック・メラミン代替品との競合:

消費者は、陶磁器食器の美的魅力と、合成代替品の手頃な価格および耐久性との間の費用対効果を比較検討しています。家族経営の食堂など、予算を重視するビジネスは、運用コストを削減するためにプラスチック食器を採用しています。しかし、市場分析によると、家庭ではその長寿命と認識された価値から、引き続き陶磁器製品に投資しています。競争力を維持するためには、ブランドはマーケティング戦略において陶磁器のライフサイクル上の利点を強調する必要があります。長期保証や強化された耐久性などの機能を宣伝することで、製品の価値提案を強化できます。

2. プレミアム手作りラインにおける職人不足:

ストーク・オン・トレントの陶器産業における雇用は、7万人の職人から5千人に減少しており、他の伝統的な製造拠点でも同様の減少が見られます。ベテランの彫刻家が引退し、後継者が見当たらないため、リードタイムが延び、生産能力が逼迫し、ハイエンド製品の供給が圧迫されています。これに対応して、政府や業界団体は、徒弟制度の助成金導入や、ろくろ成形、施釉、手描きなどの伝統技術を保護するためのデジタルアーカイブ作成を進めています。自動化は反復作業を引き継ぐ一方で、職人が完全に置き換えられるのではなく、特徴的なディテールに集中することを可能にしています。

セグメント分析

1. 製品タイプ別:ディナーウェアが市場の基盤を形成

ディナーウェアは2024年に41.50%の収益を占め、生産サイクルと小売品揃えの基盤となる主要カテゴリーとしての役割を確立しています。陶磁器食器市場は、世帯形成やホスピタリティ施設の改装に関連する予測可能な再注文量から恩恵を受けています。サーブウェアの8.50%のCAGRは、大皿やボウルを視覚的な中心にするソーシャルメディア主導のスタイリングを反映しています。ドリンクウェアはカフェ文化やクラフト飲料からの追い風を維持し、装飾品は祭りや結婚式での贈答品需要を獲得しています。マットな釉薬やオーガニックなシルエットは、高級レストランから家庭へと移行し、セグメント間の実験を推進しています。テーブルセッティングへの消費者の関心の高まりは、複数製品のアップセルを促進し、平均注文額の増加に貢献しています。サーブウェアの陶磁器食器市場は、プレミアムカジュアルダイニングおよびイベントケータリングセグメントの拡大に支えられ、大幅な成長が見込まれています。

2. 素材別:磁器の優位性と土器の革新

磁器は、その半透明性、強度、および伝統的な関連性の組み合わせにより、2024年に58.50%のシェアを占めました。継続的な窯の改良により焼成効率が向上し、耐久性を犠牲にすることなく軽量化された薄肉形状が可能になっています。土器の予測される9.40%のCAGRは、触覚的で職人技の表現と、環境に優しいという認識によって推進されています。土器は、その素朴な魅力と手作りの感触で、特にカジュアルダイニングや農場から食卓へのコンセプトを持つレストランで人気を集めています。

ストーンウェアは、その耐久性と汎用性により、日常使いの食器として安定した需要を維持しています。その堅牢な性質は、家庭用だけでなく、カフェやビストロなどの商業施設でも好まれています。一方、ボーンチャイナは、その優れた強度、半透明性、そして洗練された美しさから、高級市場で引き続き重要な地位を占めています。特別な機会や高級レストランでの使用に適しており、そのプレミアムな品質は消費者の間で高く評価されています。

全体として、素材の選択は、耐久性、美学、コスト、そして環境への配慮といった要素によって左右され、メーカーはこれらの多様なニーズに応えるために、新しい素材の組み合わせや製造技術の革新を続けています。

3. 流通チャネル別:オンライン販売の台頭と専門店の役割

オンライン流通チャネルは、2024年に陶磁器食器市場で最大のシェアを占め、消費者の利便性と幅広い製品選択肢へのアクセスを提供しています。eコマースプラットフォームは、特にミレニアル世代やZ世代の消費者の間で、その使いやすさと比較ショッピングの機会により、購入の主要な手段となっています。ソーシャルメディアマーケティングとインフルエンサーとのコラボレーションは、オンライン販売をさらに促進し、新しいトレンドやブランドへの関心を高めています。

専門店は、高品質な製品、パーソナライズされたサービス、そしてユニークなショッピング体験を提供することで、依然として重要な役割を担っています。これらの店舗は、特定のニッチ市場や高級品セグメントの顧客を引き付け、製品の品質やデザインに関する専門知識を提供します。百貨店やスーパーマーケットも、幅広い顧客層にリーチし、日常使いの食器や手頃な価格帯の製品を提供することで、市場に貢献しています。特に、百貨店は、ギフト需要や季節ごとのプロモーションを通じて、消費者の購買意欲を刺激しています。

4. 地域別:アジア太平洋地域の成長と欧米市場の成熟

アジア太平洋地域は、陶磁器食器市場において最も急速に成長している地域であり、2024年には最大の市場シェアを占めました。この成長は、中国やインドなどの新興国における可処分所得の増加、都市化の進展、そしてライフスタイルの変化によって牽引されています。特に、中産階級の拡大は、高品質でデザイン性の高い食器への需要を高めています。また、この地域は陶磁器の主要な生産拠点でもあり、効率的なサプライチェーンと競争力のある価格設定が市場の拡大を後押ししています。

北米とヨーロッパの市場は成熟していますが、プレミアムセグメントとパーソナライズされた製品への需要が安定した成長を支えています。これらの地域では、持続可能性、倫理的な調達、そして手作りの職人技に対する消費者の意識が高まっており、これが市場のトレンドに影響を与えています。ラテンアメリカ、中東、アフリカ地域も、経済成長と観光産業の発展に伴い、陶磁器食器市場において着実な成長を示しています。特に、ホテル、レストラン、ケータリング(HORECA)セクターの拡大が、これらの地域での需要を促進しています。

本レポートは、世界のセラミック食器市場に関する詳細な分析を提供しています。市場の定義、調査方法、市場規模、成長予測、主要な推進要因と阻害要因、競争環境、そして将来の展望を網羅しています。

市場の定義と範囲

本調査は、工場で製造されたディナーウェア、ドリンクウェア、サーブウェア、装飾品など、磁器、ボーンチャイナ、ストーンウェア、アースウェア、またはガラス化複合材料から作られ、家庭用および商業用の食事目的で販売されるセラミック食器市場を対象としています。使い捨ての紙、プラスチック、ガラス、金属製の食器は対象外です。販売額は、小売または契約販売の最初の時点での価値を2025年定数米ドルに換算して算出されており、主要な流通チャネルすべてをカバーしています。

市場規模と成長予測

世界のセラミック食器市場は、2025年に188.2億米ドルと評価されており、2030年までに261.3億米ドルに達すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因としては、可処分所得の増加とホームデコレーションへの支出拡大、ホスピタリティおよびフードサービス部門の拡大、Eコマースにおける家庭用品・キッチン用品販売の急速な成長が挙げられます。また、IH・電子レンジ対応セラミックの革新、オンデマンド3Dプリントによる特注食器の普及、鉛・カドミウムフリーの安全規制強化も市場を後押ししています。

市場の阻害要因

一方で、市場の成長を阻害する要因としては、プラスチックやメラミンなどの代替品との競合、エネルギー集約型セラミックに対する炭素国境調整メカニズム(CBAM)による関税、高級手作り製品における職人技の不足が挙げられます。

市場のセグメンテーションと主要な成長分野

市場は、製品タイプ(ディナーウェア、ドリンクウェア、サーブウェア、装飾品など)、素材(磁器、ボーンチャイナ、ストーンウェア、アースウェアなど)、エンドユーザー(住宅用、商業用)、流通チャネル(オンライン小売、スーパーマーケット、専門店、百貨店など)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)に基づいて詳細に分析されています。

特に、アジア太平洋地域は市場をリードしており、2030年までに年間平均成長率(CAGR)7.90%で最も速い成長を遂げると予測されています。製品カテゴリーではサーブウェアが8.50%のCAGRで最も急速に成長し、流通チャネルではオンライン小売が10.10%のCAGRで他のすべてのチャネルを上回る成長を見せています。

競争環境

競争環境は、Villeroy & Boch Group、Fiskars Group、Lenox Corporation、NORITAKE CO., LIMITED、Churchill China (UK) Ltd、Rosenthal GmbHなど、多数の主要企業によって特徴づけられています。レポートでは、市場集中度、戦略的動向、市場シェア分析、および主要企業の詳細なプロファイルが提供されています。

調査方法と主要な洞察

本レポートの調査方法は、アジア太平洋、北米、ヨーロッパにおける食器メーカー、流通業者、ホテル調達担当者、Eコマースカテゴリーマネージャーへの一次調査、および国連Comtrade、Eurostat、米国国勢調査などの公開データセットを用いた二次調査に基づいています。市場規模の算出と予測は、生産量と純貿易の再構築、家計形成、ホスピタリティ部門のベッド数、オンラインキッチン用品の普及率などの指標と整合させるトップダウンアプローチと、サプライヤーの集計やASP(平均販売価格)とユニット数のチェックによるボトムアップアプローチを組み合わせて行われています。

特に、EUの炭素国境調整メカニズム(CBAM)は2026年以降、非EU生産者に炭素証明書の購入を義務付け、輸入コストを上昇させ、排出量の少ないサプライヤーに有利に働くでしょう。また、FDAやEUのより厳格な鉛・カドミウムフリー規制は、非準拠品の輸入にペナルティを課し、これらの安全基準を満たすブランドが市場アクセスと消費者の信頼を得る上で重要となります。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 可処分所得の増加と住宅装飾費の増加

- 4.2.2 ホスピタリティおよびフードサービス事業の拡大

- 4.2.3 eコマースにおける家庭用品およびキッチン用品販売の急速な成長

- 4.2.4 IH・電子レンジ対応セラミックの革新

- 4.2.5 オンデマンド3Dプリントによる特注食器の普及

- 4.2.6 より厳格な鉛・カドミウムフリー安全規制の推進

- 4.3 市場の阻害要因

- 4.3.1 プラスチックおよびメラミン代替品との競争

- 4.3.2 エネルギー集約型セラミックスに対する炭素国境税

- 4.3.3 高級手作り製品における職人技能の不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額、10億米ドル)

- 5.1 製品タイプ別

- 5.1.1 食器

- 5.1.2 飲料用食器

- 5.1.3 給仕用食器

- 5.1.4 装飾品/ディスプレイ用品

- 5.1.5 その他

- 5.2 素材別

- 5.2.1 磁器

- 5.2.2 ボーンチャイナ

- 5.2.3 せっ器

- 5.2.4 陶器

- 5.2.5 その他(ガラス化、新技術複合材)

- 5.3 エンドユーザー別

- 5.3.1 住宅用

- 5.3.2 商業用

- 5.3.2.1 HoReCa

- 5.3.2.2 機関用(航空会社、クルーズ、教育機関など)

- 5.4 流通チャネル別

- 5.4.1 オンライン小売

- 5.4.2 スーパーマーケット&ハイパーマーケット

- 5.4.3 専門店

- 5.4.4 百貨店

- 5.4.5 その他(B2B、直販、ポップアップストア)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 ペルー

- 5.5.2.5 南米のその他の地域

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 スペイン

- 5.5.3.5 イタリア

- 5.5.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.5.3.7 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.5.3.8 ロシア

- 5.5.3.9 欧州のその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.5.4.7 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 ナイジェリア

- 5.5.5.5 中東およびアフリカのその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 ヴィレロイ&ボッホグループ

- 6.4.2 フィスカースグループ

- 6.4.3 レノックスコーポレーション

- 6.4.4 コレールブランズ

- 6.4.5 ノリタケ株式会社

- 6.4.6 チャーチルチャイナ(英国)株式会社

- 6.4.7 ローゼンタールGmbH

- 6.4.8 マイセン

- 6.4.9 デンビーポタリー

- 6.4.10 フィエスタテーブルウェアカンパニー

- 6.4.11 シュミットポーセリン

- 6.4.12 ヴァンカッソ

- 6.4.13 キュタヒヤポルセレン

- 6.4.14 スティーライトインターナショナル

- 6.4.15 デグレンヌ

- 6.4.16 キュタヒヤポルセレン A.Ş.

- 6.4.17 ラ・オパラRG株式会社

- 6.4.18 スティーライトインターナショナル plc

- 6.4.19 ロールストランド AB

- 6.4.20 デグレンヌ SA

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

陶磁器食器とは、土を主原料とし、成形、乾燥、焼成という工程を経て作られる食器の総称でございます。その歴史は古く、人類の生活に深く根ざしてまいりました。大きく「陶器」と「磁器」に分類され、それぞれ異なる特性を持っています。陶器は、比較的低温で焼成されるため、土の温かみや素朴な風合いが特徴で、吸水性があるものも多く見られます。一方、磁器は、高温で焼成されることで、硬く丈夫で、吸水性がほとんどなく、光を通すような透明感や、なめらかな肌触りが特徴でございます。これらの特性の違いが、食器としての多様な表情や機能性を生み出し、私たちの食卓を豊かに彩っています。

陶磁器食器の種類は、原料や焼成温度、製法によって多岐にわたります。まず、陶器としては、益子焼、笠間焼、信楽焼、萩焼などが挙げられます。これらは土の質感を活かした素朴な美しさや、使うほどに味わいが増す経年変化が魅力です。次に、磁器としては、有田焼、伊万里焼、九谷焼、波佐見焼などが代表的で、白く美しい素地に繊細な絵付けが施されたものが多く、高い芸術性と実用性を兼ね備えています。また、陶器と磁器の中間的な性質を持つ「炻器(せっき)」も存在し、備前焼や常滑焼などがこれにあたります。これらは吸水性が低く丈夫でありながら、陶器のような土の風合いも持ち合わせています。さらに、陶土と磁土を混ぜ合わせた「半磁器」もあり、美濃焼の一部などで見られます。形状においても、平皿、深皿、鉢、碗、湯呑、カップ&ソーサー、箸置きなど、用途に応じて様々なものが作られており、和食器と洋食器という大きな分類もございます。それぞれの産地や窯元が独自の技術とデザインを追求し、個性豊かな食器を生み出しています。

陶磁器食器は、私たちの日常生活において非常に幅広い用途で活用されています。家庭での毎日の食事には、耐久性があり、手入れがしやすく、食卓に馴染むデザインのものが選ばれます。また、来客時や特別な記念日には、少し上質なものや、季節感を取り入れたデザインの食器が食卓を華やかに彩ります。贈答品としても人気が高く、結婚祝いや新築祝い、内祝いなど、人生の節目を祝う贈り物として、その美しさや実用性が重宝されます。飲食店やホテルなどの業務用としては、耐久性はもちろんのこと、スタッキング(積み重ね)のしやすさや、洗浄機への対応、破損時の交換のしやすさなどが重視されます。さらに、美術品や工芸品としての価値も高く、鑑賞用としてコレクションされたり、美術館やギャラリーで展示されたりすることもございます。このように、陶磁器食器は、単なる食事の道具としてだけでなく、文化や芸術、そして人々の暮らしを豊かにする存在として、多角的に利用されています。

陶磁器食器の製造には、多岐にわたる専門的な技術が用いられています。まず、原料の選定と調合が重要です。陶土、磁土、長石、珪石などを、求める食器の特性に合わせて最適な比率で配合します。次に、成形技術です。手作業による「ろくろ成形」や「手びねり」は、職人の技が光る伝統的な方法です。一方、大量生産には、石膏型を用いた「型成形」や「鋳込み成形」、機械による「圧力成形」などが用いられます。成形された生地は、乾燥工程を経て、ひび割れや変形を防ぎます。その後、「焼成」が行われます。まず低温で「素焼き」を行い、生地を固めます。次に、食器の表面を保護し、美しさを与える「釉薬(ゆうやく)」を施します。釉薬は、透明釉、色釉、マット釉、結晶釉など様々な種類があり、浸し掛け、流し掛け、吹き付けといった方法で施されます。最後に、高温で「本焼き」を行います。この際、酸素の供給を調整する「還元焼成」や「酸化焼成」によって、釉薬や土の色合いが大きく変化します。窯の種類も、伝統的な登り窯から、電気窯、ガス窯など多様です。装飾技術も重要で、焼成前に絵付けを行う「下絵付け」や、焼成後に再度絵付けを行う「上絵付け」、転写、印判、彫刻、金彩、銀彩など、多種多様な技法が用いられ、食器に豊かな表情を与えています。

陶磁器食器の市場は、国内外の様々な要因によって常に変動しています。国内市場においては、少子高齢化や核家族化の進行により、家庭での食器需要の形態が変化しています。一方で、食卓を豊かにする「おうちごはん」の需要の高まりや、SNSを通じた食文化の発信が、食器選びへの関心を高める傾向も見られます。外食産業の動向も市場に大きな影響を与え、コロナ禍での一時的な落ち込みから回復しつつあります。伝統工芸品としての陶磁器は、後継者不足や若年層の関心低下といった課題を抱える一方で、産地ブランドの確立や、現代のライフスタイルに合わせたデザイン開発、オンライン販売の強化によって新たな顧客層を開拓しようとする動きが活発です。また、SDGsやサステナビリティへの意識の高まりから、長く使える良質なもの、環境負荷の低い製造プロセスで作られたものへの関心が高まっています。海外市場では、和食の世界的な人気を背景に、日本の陶磁器食器への注目度が高まっています。特に、繊細なデザインや高い品質、伝統的な技術に裏打ちされた製品は、欧米やアジアを中心に輸出が拡大しており、インバウンド需要も重要な要素となっています。シンプルでモダンなデザインや、多機能性を持つ食器が国内外で人気を集める傾向にあります。

陶磁器食器の未来は、技術革新、デザインの進化、そしてサステナビリティへの対応が鍵となります。技術面では、軽量化や高強度化、抗菌性などの機能を持つ新素材の開発が進むでしょう。また、3Dプリンティング技術の導入により、複雑な形状の食器を小ロットで生産したり、パーソナライズされたデザインを提供したりすることが可能になるかもしれません。AIを活用した品質管理やデザイン支援も期待されます。製造プロセスにおいては、省エネルギー型の窯や、環境負荷の低い焼成方法の開発が進み、より持続可能な生産体制が構築されるでしょう。デザインにおいては、多様化するライフスタイルに対応したユニバーサルデザインや、食文化の変化(ヴィーガン、グルテンフリーなど)に合わせた食器の提案が増えると考えられます。デジタル技術との融合も進み、IoT機能を搭載した食器や、AR/VRを活用した購買体験なども登場する可能性があります。サステナビリティへの意識はさらに高まり、リサイクルやアップサイクル、環境に配慮した原料調達、そして長く愛用されるための修理・メンテナンスサービスの提供が重要になります。伝統技術の継承と地域活性化も、陶磁器産業が持続的に発展していく上で不可欠な要素です。グローバル市場においては、日本の陶磁器が持つ独自の美意識や技術を世界に発信し、越境ECなどを活用した販路拡大が期待されます。異文化との融合による新たなデザインの創出も、今後の陶磁器食器の可能性を広げるでしょう。