自動車用カムシャフト市場:市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

自動車用カムシャフト市場レポートは、製造技術(鋳造カムシャフト、鍛造カムシャフト、組立カムシャフト)、車両タイプ(乗用車、小型商用車など)、燃料タイプ(ガソリン、ディーゼル)、販売チャネル(OEM、アフターマーケット)、および地域(北米、南米、欧州など)によって分類されます。市場予測は、金額(米ドル)と数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

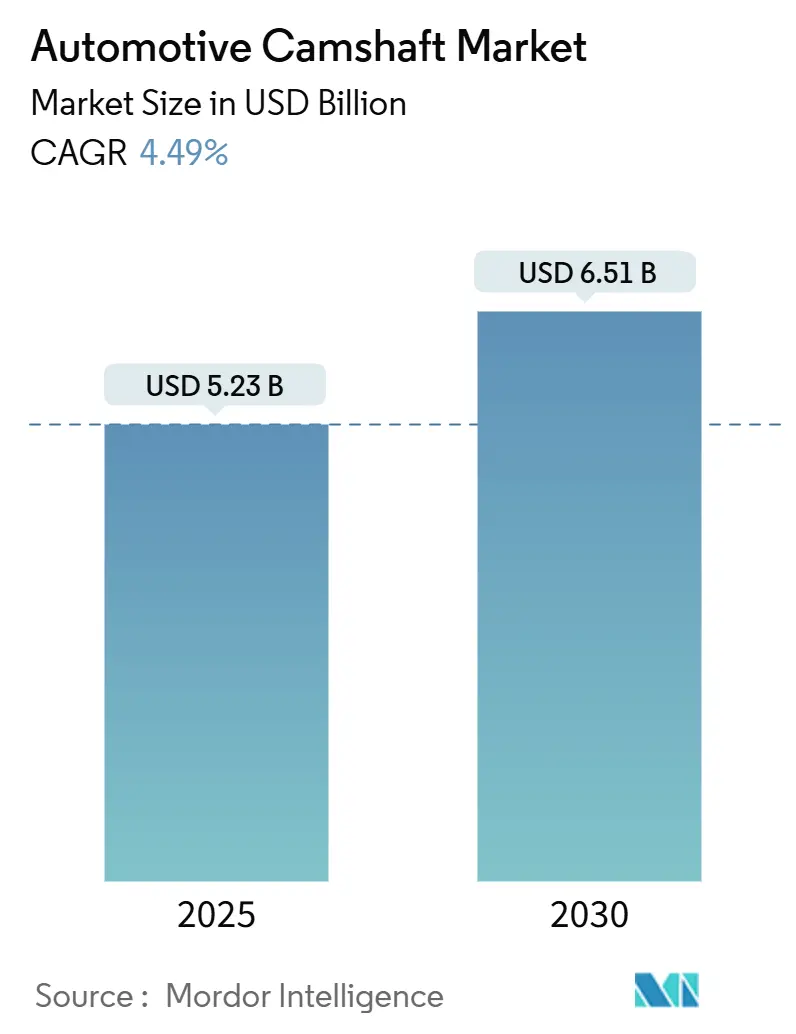

自動車用カムシャフト市場は、2025年に52.3億米ドルの規模に達し、2030年までに年平均成長率(CAGR)4.49%で成長し、65.1億米ドルに達すると予測されています。この成長は、内燃機関(ICE)部品への継続的な需要、ハイブリッドパワートレインの仕様変更、およびアジア太平洋地域における乗用車生産の堅調な伸びによって支えられています。軽量化された中空設計や精密機械加工が平均販売価格を押し上げ、パフォーマンスアフターマーケットの活動がユニットあたりの価値を高めています。サプライヤーは、アジア中心の車両生産とハイブリッド対応の仕様に能力を合わせることが、市場の移行期を乗り切る上で重要であるとされています。

主要な市場動向の要点

* 製造技術別: 鋳造カムシャフトが2024年に市場シェアの64.07%を占め、組立式カムシャフトは2030年までにCAGR 6.18%で成長すると見込まれています。

* 車両タイプ別: 乗用車が2024年に市場シェアの50.12%を占め、中型および大型商用車は2030年までに最も速いCAGR 4.78%で成長すると予測されています。

* 燃料タイプ別: ガソリンエンジンが2024年に市場シェアの73.37%を占め、ガソリンマイルドハイブリッドサブセグメントは予測期間中にCAGR 6.79%で拡大すると予想されています。

* 販売チャネル別: OEM供給が2024年に市場シェアの81.63%を占めましたが、アフターマーケットは予測期間中にCAGR 7.12%を記録すると見込まれています。

* 地域別: アジア太平洋地域が2024年に市場シェアの45.

本レポートは、グローバル自動車用カムシャフト市場に関する包括的な分析を提供しています。市場の定義、調査範囲、および詳細な調査方法が冒頭で説明されています。

エグゼクティブサマリーによると、自動車用カムシャフト市場は2025年に52.3億米ドルと評価されており、2030年までの予測期間において年平均成長率(CAGR)4.49%で着実に成長すると見込まれています。製造技術別では、鋳造カムシャフトが市場全体の64.07%を占め、依然として主要な地位を維持していますが、組立式カムシャフトが最も急速な成長セグメントとして注目されています。地域別では、南米が5.87%と最も高いCAGRを記録すると予測されており、今後の市場拡大に貢献すると見られています。アフターマーケットの需要は、車両の老朽化とパフォーマンスチューニング文化の浸透に牽引され、7.12%のCAGRで拡大しており、重要な収益源となっています。電動化の進展に関して、ハイブリッド車は短期的な需要を支えるものの、欧州や中国におけるバッテリー電気自動車(BEV)の普及加速により、長期的には内燃機関(ICE)の生産量が段階的に減少するとの分析が示されています。

市場の成長を促進する主要因としては、グローバルでの乗用車および小型商用車(LCV)生産の堅調な伸びが挙げられます。また、DOHC(ダブルオーバーヘッドカムシャフト)やVVT(可変バルブタイミング)アーキテクチャの広範な採用によるエンジン性能向上への要求、車両の老朽化に伴う交換需要の増加も市場を後押ししています。さらに、ハイブリッド車向けに軽量かつ高性能な中空/組立式カムシャフトの需要が高まっていること、アジア地域におけるCNC機械加工ラインの低コストアウトソーシング、そしてアフターマーケットでのパフォーマンスチューニングブーム(ビレット/ローラーカム)も重要な推進力となっています。

一方で、市場にはいくつかの抑制要因も存在します。最も顕著なのは、バッテリー電気自動車(BEV)への急速な移行による長期的な内燃機関(ICE)搭載車両の生産量減少です。原材料価格の変動もサプライヤーの利益率を圧迫する要因となっています。また、自動車メーカー(OEM)による部品の内製化やサプライヤー基盤の統合、そしてカムレスバルブ作動技術といった代替技術の出現も、市場の成長を制限する可能性のある要因として挙げられています。

市場は、製造技術(鋳造、鍛造、組立式)、車両タイプ(乗用車、小型商用車、中型・大型商用車)、燃料タイプ(ガソリン、ディーゼル)、販売チャネル(OEM、アフターマーケット)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)といった多様なセグメントにわたって詳細に分析されています。各地域はさらに主要国に細分化されており、市場の動向を包括的に把握できるようになっています。バリューチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析も市場の全体像を理解するために提供されています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、および市場シェアが詳細に評価されています。MAHLE GmbH、Thyssenkrupp AG、Kautex Textron (CWC)、Precision Camshafts Ltd、Linamar Corporation、Schaeffler Technologies AG & Co. KG、BorgWarner Inc.、Robert Bosch GmbH、Hitachi Astemo、Mitsubishi Motors Powertrainなど、多数のグローバルプレイヤーが市場で活動しており、激しい競争が繰り広げられています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれており、市場における競争の激しさが示されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価を通じて、今後の成長可能性と課題を明確にしています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界の乗用車および小型商用車生産の堅調な成長

- 4.2.2 DOHCおよびVVTアーキテクチャの広範な採用

- 4.2.3 老朽化した車両群が交換需要を促進

- 4.2.4 ハイブリッドパッケージング向け軽量中空/組立カム

- 4.2.5 CNC加工ラインのアジアにおける低コストアウトソーシング

- 4.2.6 パフォーマンスチューニングブーム(アフターマーケットのビレット/ローラーカム)

-

4.3 市場の阻害要因

- 4.3.1 BEVへの急速な移行による長期的なICE販売量の減少

- 4.3.2 原材料価格の変動が利益を圧迫

- 4.3.3 OEMの内製化とサプライヤー基盤の統合

- 4.3.4 カムレスバルブ作動技術の出現

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターのファイブフォース分析

- 4.7.1 新規参入の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の敵対関係

5. 市場規模と成長予測(金額(米ドル)および数量(単位))

-

5.1 製造技術別

- 5.1.1 鋳造カムシャフト

- 5.1.2 鍛造カムシャフト

- 5.1.3 組立カムシャフト

-

5.2 車種別

- 5.2.1 乗用車

- 5.2.2 小型商用車

- 5.2.3 中型・大型商用車

-

5.3 燃料タイプ別

- 5.3.1 ガソリン

- 5.3.2 ディーゼル

-

5.4 販売チャネル別

- 5.4.1 OEM

- 5.4.2 アフターマーケット

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 スペイン

- 5.5.3.4 イタリア

- 5.5.3.5 フランス

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 MAHLE GmbH

- 6.4.2 Thyssenkrupp AG

- 6.4.3 Kautex Textron (CWC)

- 6.4.4 Precision Camshafts Ltd

- 6.4.5 JD Norman Industries (Park-Ohio)

- 6.4.6 Linamar Corporation

- 6.4.7 Hirschvogel Holding GmbH

- 6.4.8 Engine Power Components Inc.

- 6.4.9 ESTAS Camshaft

- 6.4.10 Comp Performance Group

- 6.4.11 Crankshaft Machine Company

- 6.4.12 Aichi Forge USA Inc.

- 6.4.13 Varroc Group

- 6.4.14 Shadbolt Cams

- 6.4.15 Crower Cams and Equipment Co.

- 6.4.16 Schaeffler Technologies AG and Co. KG

- 6.4.17 BorgWarner Inc.

- 6.4.18 Robert Bosch GmbH

- 6.4.19 Eaton Corporation plc

- 6.4.20 Hitachi Astemo

- 6.4.21 Mitsubishi Motors Powertrain

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

自動車用カムシャフトは、内燃機関において吸気弁と排気弁の開閉を精密に制御する、極めて重要な基幹部品でございます。エンジンの性能、燃費、排ガス特性は、カムシャフトの設計と精度に大きく左右されます。その基本的な機能は、エンジンの回転運動をバルブの往復運動に変換することにあります。カムシャフトには、バルブを開閉するための突起であるカムが複数配置されており、このカムの形状(プロフィール)がバルブの開くタイミング、リフト量(開く高さ)、開弁期間を決定します。シャフト本体は、ジャーナル部でエンジンブロックやシリンダーヘッドに支持され、スムーズに回転するよう設計されております。

カムシャフトには、その構造や配置によっていくつかの種類がございます。構造面では、まず「一体型カムシャフト」が挙げられます。これは鋳造や鍛造によってカムとシャフトが一体成形されたもので、高い信頼性とコスト効率が特徴です。主に鋳鉄や鋼が用いられます。次に「組立型カムシャフト」があり、これは中空のシャフトに個々のカムを圧入、溶接、または焼結によって固定する方式です。軽量化や設計の自由度が高く、異なる材料のカムを組み合わせることも可能で、高性能エンジンや燃費効率を重視するエンジンで採用が進んでおります。配置面では、エンジンのバルブ駆動方式によって分類されます。かつて主流であった「OHV(オーバーヘッドバルブ)方式」では、カムシャフトはクランクケース内に配置され、プッシュロッドとロッカーアームを介してバルブを駆動します。現代の高性能エンジンでは、「OHC(オーバーヘッドカムシャフト)方式」が一般的で、カムシャフトがシリンダーヘッド内に配置され、直接または短いロッカーアームを介してバルブを駆動します。OHC方式はさらに、1気筒あたり1本のカムシャフトで吸排気バルブを制御する「SOHC(シングルオーバーヘッドカムシャフト)」と、吸気用と排気用にそれぞれ1本ずつ、計2本のカムシャフトを使用する「DOHC(ダブルオーバーヘッドカムシャフト)」に分けられます。DOHCはバルブ配置の自由度が高く、高回転域での性能や吸排気効率に優れるため、現在の乗用車エンジンの主流となっております。

自動車用カムシャフトの用途は、ガソリンエンジンやディーゼルエンジンといった内燃機関のバルブ駆動機構の中核を担うことに尽きます。エンジンの吸気・排気バルブを正確なタイミングで開閉させることで、燃焼室への混合気の導入と燃焼ガスの排出を最適化し、エンジンの出力、トルク、燃費、そして排ガス性能を最大化する役割を担っております。特に、エンジンの回転数や負荷に応じてバルブタイミングを最適化する可変バルブタイミング機構(VVT)と組み合わせることで、より広範囲な運転条件で高い効率を実現しております。

関連技術は多岐にわたります。まず製造技術では、鋳造、鍛造、焼結といった成形技術が用いられます。鋳造では鋳鉄やダクタイル鋳鉄が、鍛造では鋼材が主に使われ、焼結は粉末冶金技術により複雑な形状や軽量化を実現します。成形されたカムシャフトは、高精度なカム形状を得るために研削や研磨といった機械加工が施されます。さらに、カム面やジャーナル部の耐摩耗性、疲労強度を向上させるために、浸炭、窒化、高周波焼入れなどの表面処理技術が不可欠です。材料技術としては、軽量化と高強度化を両立させるため、中空シャフトの採用や、複合材料、セラミックスなどの新素材の研究も進められております。バルブトレインシステム全体としては、カムシャフトからバルブへの動力伝達を担うタペット、ロッカーアーム、バルブスプリングなどの部品との協調が重要です。フリクション(摩擦)低減のため、ローラータペットや低フリクションコーティングなどの技術も開発されております。最も重要な関連技術の一つが「可変バルブタイミング機構(VVT)」です。これは、カムシャフトの位相を連続的または段階的に変化させることで、エンジンの運転状況に応じてバルブの開閉タイミングを最適化するシステムです。これにより、低回転域でのトルク向上、高回転域での出力向上、燃費改善、排ガス低減といった多岐にわたる効果が得られます。さらに、バルブのリフト量や開弁期間も可変させる「可変バルブリフト機構」も一部の高性能エンジンで採用されております。

市場背景としましては、自動車用カムシャフト市場は、世界の自動車生産台数、特に内燃機関を搭載する車両の生産動向に強く連動しております。近年、世界的な環境規制の強化に伴い、内燃機関のさらなる高効率化、低フリクション化、軽量化が強く求められており、カムシャフトの設計・製造技術もこれに応える形で進化を続けております。主要なサプライヤーとしては、日立Astemo、アイシン、三菱重工といった日本のメーカーに加え、Schaeffler(シェフラー)、ThyssenKrupp(ティッセンクルップ)などの欧州メーカーが世界市場で大きなシェアを占めております。これらの企業は、高精度な加工技術、先進的な材料開発、そして可変バルブタイミング機構との統合技術を競い合っております。しかしながら、近年加速する自動車の電動化、特に電気自動車(EV)へのシフトは、内燃機関部品市場全体に大きな影響を与え始めております。

将来展望としましては、自動車用カムシャフト市場は大きな転換期を迎えております。EVの普及が進むにつれて、内燃機関を搭載する車両の生産台数は長期的には減少傾向にあると予測されており、カムシャフトの市場規模も縮小していく可能性がございます。一方で、ハイブリッド車(HEV)やプラグインハイブリッド車(PHEV)においては、引き続き内燃機関が搭載されるため、カムシャフトの需要は継続すると考えられます。ただし、HEVではエンジンの稼働時間が短縮されることや、より効率的な運転が求められることから、カムシャフトにはさらなる低フリクション化や、より精密なバルブ制御が求められるようになるでしょう。技術進化の面では、さらなる軽量化、高強度化、低フリクション化を目指した新素材(例えば、より軽量な複合材料やセラミックス)の採用や、表面処理技術の高度化が進められると予想されます。究極的には、カムシャフトそのものを廃止し、電動アクチュエーターによって個々のバルブを独立して制御する「カムレスエンジン」の研究開発も進められておりますが、コストや信頼性の課題から実用化にはまだ時間を要すると見られております。また、水素エンジンなど、新たな燃料を用いる内燃機関の開発が進められる場合、その特性に合わせたカムシャフトの設計が求められる可能性もございます。サプライヤー各社は、電動車部品への事業転換や、既存のカムシャフト技術を応用した高付加価値製品(例えば、VVT機能と一体化したモジュール製品)への特化など、変化する市場環境への対応を迫られております。