ゼリー・グミ市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

世界のゼリーおよびグミ市場は、製品タイプ(従来型、機能性、砂糖不使用/低糖など)、原材料源(ゼラチンベース、ペクチン/植物ベース、その他のハイドロコロイド)、エンドユーザー(子供、大人)、流通チャネル(スーパーマーケット/ハイパーマーケット、専門店、オンライン小売店など)、および地域によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ジェリー・グミ市場の概要:成長トレンドと2030年までの予測

本レポートは、世界のジェリー・グミ市場の現状、成長トレンド、および2030年までの予測について詳細に分析したものです。市場は、従来の菓子としての役割から、健康志向の栄養補助食品へと進化しており、利便性、フレーバーの多様性、機能性が消費者の購買行動を牽引しています。

# 市場規模と成長予測

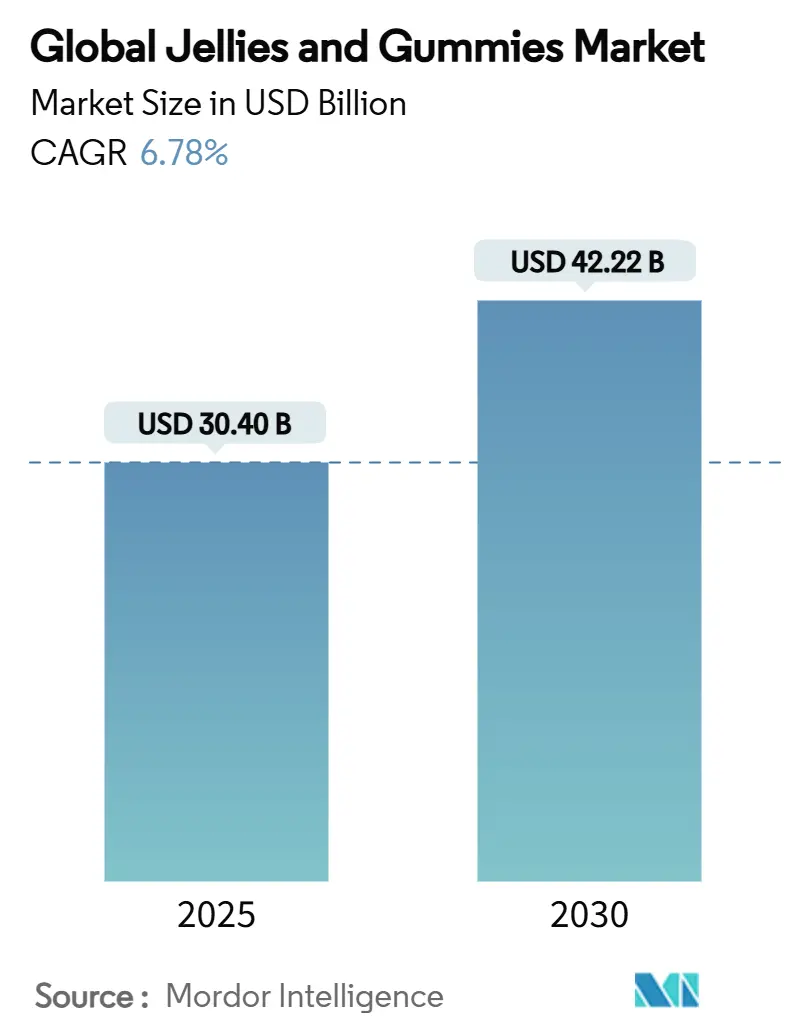

ジェリー・グミ市場は、2025年には304億米ドルに達し、2030年までに422.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.78%です。この成長は、純粋な嗜好品から、栄養素を便利でおいしい形で提供する健康志向の製品への移行に起因しています。

市場の主要プレイヤーとしては、HariboやTrolliブランドを擁するMars, Incorporatedが挙げられます。同社は2024年に菓子市場全体で200億米ドルを超える収益を上げており、グミ製品がその大部分を占めています。

地域別に見ると、北米が最大の市場であり、アジア太平洋地域が最も急速な成長を遂げると見込まれています。市場の集中度は中程度です。

# 主要なレポートのポイント

* 製品タイプ別: 2024年には伝統的なジェリー・グミが41.60%の収益シェアを占め、市場を牽引しました。一方、機能性グミは2025年から2030年にかけて6.93%のCAGRで拡大すると予測されています。

* 成分源別: 2024年にはゼラチンベースの製品が43.91%の市場シェアを占めましたが、植物ベースの代替品は2030年までに7.34%のCAGRで成長すると見込まれています。

* エンドユーザー別: 2024年には子供/キッズ向けが58.50%の市場シェアを占めましたが、大人向けセグメントは2025年から2030年にかけて6.10%のCAGRで成長すると予測されています。

* 流通チャネル別: 2024年にはスーパーマーケット/ハイパーマーケットが37.39%のシェアを獲得しましたが、オンライン小売店は2030年までに8.20%のCAGRで最も高い成長率を記録すると予測されています。

* 地域別: 2024年には北米が41.20%のシェアを占め、市場をリードしました。一方、アジア太平洋地域は2025年から2030年にかけて7.53%のCAGRで最も急速に成長すると予測されています。

# 世界のジェリー・グミ市場のトレンドと洞察

推進要因

1. 健康・ウェルネスのトレンド:

グミは、かつて子供向けの菓子と見なされていましたが、現在では大人向けの信頼できる栄養補助食品として認識され、市場を再形成しています。これは、砂糖不使用、ヴィーガン、クリーンラベルのグミに対する消費者の需要の高まりと、より健康的なライフスタイルや予防的なセルフケアへのコミットメントを反映しています。米国では、Council for Responsible Nutritionの2024年10月の消費者調査によると、成人の74%が栄養補助食品を利用しており、グミ形式の摂取のしやすさや個別化された栄養素への魅力がその急増に寄与しています。高度なゼラチン技術や、熱に弱いビタミンを保護するコールドセットゲル化技術への投資は、免疫力向上やストレス軽減を目的とした新しい製剤の開発を促進し、標準的な菓子よりも2~3倍高い価格設定を可能にしています。

2. フレーバーと成分の革新:

フレーバーマスキングシステムは、ターメリックやアダプトゲン、ミネラルブレンドなどの強い風味を抑え、メーカーがこれらをグミに配合することを可能にしています。変性ポテトスターチはゼラチンの一部を代替し、コスト削減と食感の均一化に貢献しています。FDAによるゲランガムやカラギーナンの承認は、ゲル化剤の選択肢を広げ、製品の差別化を促進しています。2024年から2025年にかけて、菓子メーカーは「スウォルティ」(甘じょっぱい)、トロピカルチリ、チャモイ、ハーブフルーツ、抹茶塩キャラメルといった大胆なフレーバーの組み合わせを積極的に導入しました。例えば、Black Forestは2025年にフルーツジュースとよりジューシーな食感のグミベアを再発売し、Melt-to-Makeはプレフレーバーおよび砂糖不使用のグミベースを導入し、より柔軟で健康志向の生産を可能にしています。

3. 砂糖不使用、低糖、オーガニック製品の拡大:

糖尿病人口の増加に伴い、砂糖不使用のグミの需要が高まっています。米国疾病対策予防センター(CDC)の2023年の報告では、米国で約2,530万人が糖尿病と診断されており、これは主要な健康問題の一つです。FDAの規制により、人工および天然の高甘味度甘味料の使用は許可されていますが、栄養補助食品の基準に沿った表示が義務付けられています。メーカーは、スクロースを使用せずに望ましい噛み応えと光沢を実現するために、ポリオールや水溶性食物繊維に注目していますが、これには粘着性や結晶化を防ぐための綿密な加工が必要です。オーガニック認証は製品の複雑さを増す一方で、自然食品小売店でプレミアム価格を設定することを可能にし、健康志向の消費者にとって魅力的な選択肢となっています。

4. 植物ベースおよびヴィーガン製品への移行:

ミレニアル世代やZ世代を中心に、健康、倫理、環境への意識の高まりが、植物ベースおよびヴィーガン製品への世界的なトレンドを加速させています。消費者は動物性成分不使用でクリーンラベルの製品を求めており、メーカーは従来のゼラチンをペクチンや寒天などの植物由来のゲル化剤に置き換えています。この変化は、ヴィーガン消費者のニーズに応えるだけでなく、新しい食感やユニークなフレーバープロファイルを生み出しています。Katjesは2024年にヨーロッパ全域で「Veggie」ラインを拡大し、Candy KittensやThe Organic Candy Factoryは新しいプレミアムヴィーガンフレーバーを発表しました。2025年には、北米の多くのメーカーがビタミンや植物性成分を配合したヴィーガングミを発売しています。Plant Based Foods Associationの2025年の報告では、植物ベースの菓子が急増していることが強調されており、Council for Responsible Nutritionも大人と子供向けのヴィーガンサプリメントグミのトレンドが市場拡大を推進していると指摘しています。

抑制要因

1. 高糖度と健康への懸念:

米国食品医薬品局(FDA)によると、1食あたり3~7グラムの砂糖を含む伝統的なグミは、肥満や糖尿病との関連性から公衆衛生機関や保護者から懸念の対象となっています。厳しい栄養表示規制や疾患に関する表示制限は、ブランドのマーケティング戦略を制約しています。これにより、多くの企業が製品の再処方を行っていますが、これはコスト増大や味の妥協につながる可能性があります。2024年後半に導入されたEUの砂糖表示に関する更新された規制や、北米のより厳格なマーケティング規則など、政府の取り組みは、より健康的な製品代替品への移行を加速させています。

2. 環境およびパッケージングの圧力:

2026年8月より施行される欧州連合の規則2025/40は、パッケージングにおけるリサイクル素材の最低含有量と普遍的なリサイクル可能性を義務付けており、広範なデザイン変更を促しています。2025年には、世界中の政府がプラスチック廃棄物削減のための法律を強化し、リサイクル可能または堆肥化可能なパッケージングを義務付け、食品パッケージにおける発泡ポリスチレンやPFAS添加物の使用を禁止しました。これにより、グローバルサプライヤーは、非準拠材料に対する手数料に直面し、コスト構造が膨らんでいます。主要企業は、堆肥化可能なパウチ、軽量プラスチック、水性インクを採用した新製品ラインを発売することで対応していますが、これらの進歩はコスト上昇、調達の複雑さ、賞味期限や官能品質への潜在的な影響といった課題を伴い、利益率を圧迫し、中小メーカーの導入を妨げています。

# セグメント分析

製品タイプ別:機能性製品が伝統的製品の優位性に挑戦

2024年には、伝統的なグミが41.60%の収益シェアを維持し、衝動買いやギフト需要に支えられました。しかし、機能性グミは2025年から2030年にかけて6.93%のCAGRで成長を牽引しており、市場におけるその勢いを強調しています。機能性グミは、ビタミン、ミネラル、コラーゲン、植物性成分などを美味しく摂取できる形態で提供し、高価格帯で販売されるため、高い処方コストや規制コストを相殺できます。小売業者は、高利益率のウェルネス製品に棚スペースを多く割り当てています。コールドセット技術は、熱に弱い有効成分の効力低下を防ぎながら配合することを可能にし、薬局や食料品店における製品配置の論理を変えています。

成分源別:植物ベースの代替品が勢いを増す

2024年には、ゼラチンベースのシステムが43.91%の市場シェアを占め、コスト効率の高いサプライチェーンと馴染みのある噛み応えを強みとしています。一方、植物ベースのペクチンやその他のハイドロコロイドは、倫理的およびクリーンラベル志向の高まりを反映し、7.34%のCAGRで最も急速な成長を記録しています。ゼラチンは長年の実績、コスト効率、特徴的な噛み応えにより、市場で主導的な地位を確立し、消費者からの強い支持と堅固な生産インフラを築いてきました。

対照的に、ペクチンやその他の植物ベース(ヴィーガン)成分は、動物性成分不使用、持続可能性、健康志向の菓子に対する需要の高まりにより、最も急速な成長を遂げています。このトレンドは、ミレニアル世代、Z世代、健康志向の大人層で特に顕著です。Katjes、Candy Kittens、Herbalandなどのブランドは、2024年と2025年に世界的に植物ベースの製品ラインを拡大し、スーパーフルーツ、ビタミン、植物性成分を配合したペクチンや寒天製のグミを発売しています。

エンドユーザー別:大人向けセグメントが市場の進化を牽引

2024年には、子供向け製品が総収益の58.50%を占め、遊び心のあるお菓子としてのマーケティング戦略が長年続いています。一方、大人向け製品は2030年までに6.10%の堅調なCAGRで成長すると予測されています。この成長は、免疫サポート、認知機能向上、ストレス軽減といったサプリメント規制下で承認された効能に大きく牽引されています。健康意識の高い大人は、より多くの有効成分と低糖ベースの製品に惹かれ、従来の菓子のイメージを覆しています。また、サブスクリプション型Eコマースは、大人向け製品の補充モデルとして台頭し、顧客生涯価値を大幅に向上させています。

パッケージングも進化しており、鮮やかな漫画のイメージは影を潜め、効能を強調する落ち着いた色合いや科学的なモチーフに置き換わっています。ブランドはQRコードによるトレーサビリティを活用し、消費者が成分の調達元を確認できるようにしており、今日の透明性重視の大人層に深く響いています。

流通チャネル別:デジタルコマースが小売環境を再構築

スーパーマーケットとハイパーマーケットは、2024年の売上高の37.39%を占め、高い来店客数とレジでの衝動買いを促進しました。例えば、2025年3月1日時点で、英国には1,454のセインズベリー食料品店が存在すると報告されています。しかし、オンライン小売は8.20%のCAGRで他のチャネルを上回り、利便性と詳細な製品情報提供が成長を牽引しています。

サブスクリプションモデルは、機能性製品の定期購入を自動化し、バンドル割引を提供することで顧客ロイヤルティを強化しています。実店舗の小売業者は、クリック&コレクトや拡張現実(AR)による棚案内でデジタル体験を再現しようとしています。薬局はサプリメントとして分類されるグミの信頼性を高め、コンビニエンスストアは外出先でのスナック需要を追求しています。

# 地域分析

* 北米: 2024年には41.20%の売上シェアを維持し、成熟したサプリメント文化、高い購買力、製品発売を迅速化する明確なFDA規制に支えられています。米国は、確立されたウェルネス習慣とオムニチャネル小売の成熟度により、地域全体の価値を支配しています。カナダでは植物ベースおよび低糖の革新が着実に進み、メキシコはコストインフレを抑制するニアショア製造規模を提供しています。

* アジア太平洋: 2030年までに7.53%の最も急速なCAGRを記録すると予測されており、可処分所得の増加、都市型ライフスタイル、欧米化された食習慣に後押しされています。中国はEコマースの普及拡大により消費増加を牽引し、日本はコラーゲンやプロバイオティクスグミのような洗練されたフレーバーエンジニアリングと機能性製品の深掘りを重視しています。インドの膨大な人口は、価格帯がその価値重視の大衆市場と一致すれば、長期的な販売量をもたらす可能性があります。

* ヨーロッパ: 厳しい添加物規制の中で、オーガニック認証と植物ベースの認証を優先することで、中程度の1桁台の成長を維持しています。欧州連合の今後のリサイクル可能性義務はパッケージングの革新を推進し、準拠するサプライヤーに早期採用の優位性をもたらしています。

* 南米、中東・アフリカ: 市場規模は小さいものの、小売インフラの近代化と健康意識の高まりにより、成長の可能性を示しています。

# 競争環境

ジェリー・グミ市場は中程度の断片化を示しており、大手菓子多国籍企業と機敏なウェルネスブランドが共存しています。Mars Wrigley、Haribo、Ferraraは広範な流通網とプロモーション力を持ち、幅広い棚展開と販売促進を支えています。MondelezやNestléは、カテゴリー横断的な優位性を活用して機能性製品の拡張を試みています。SmartSweetsやOLLYのような健康志向の新規参入企業は、低糖や特定の栄養素を訴求することでオンラインで成功を収めています。

技術採用が差別化要因となっています。大手企業は、切り替え時間とエネルギー消費を短縮する澱粉不使用のデポジターラインを導入し、少量生産の機能性バッチに対する機敏性を高めています。コールドセット技術は、高利益率をもたらすものの厳格なプロセス管理を必要とする、熱に弱い植物性成分を含む製品の開発を可能にしています。サプリメントガイドラインに基づく規制対応能力は、新規参入を阻む障壁となり、文書化や品質システムがオーバーヘッドを吸収します。

戦略的な動きは、成分調達のためのM&Aや、DTC(Direct-to-Consumer)顧客獲得に集中しています。共同製造パートナーシップは、多額の設備投資なしにニッチな製剤をコスト効率よく市場に投入することを可能にします。フィットネスやウェルネスのインフルエンサーとのマーケティング提携は、大人層への信頼を醸成し、Eコマースのコンバージョン率を高めています。フレーバーの多様性と健康に関する主張により、各セグメントが直接的な共食いなしに差別化できるため、競争の激しさは管理可能であり、各層で持続的な利益プールを支えています。

# ジェリー・グミ業界のリーダー

主要プレイヤーは以下の通りです(特定の順序で記載されていません)。

* Mars, Incorporated

* Ferrara Candy Co. Inc.

* Haribo GmbH & Co. KG

* Nestlé S.A.

* Albanese Confectionery Group, Inc.

# 最近の業界動向

* 2025年4月: Hariboは、トラベルリテール限定で「My CityTrip」と「Berry Clouds」という2つの革新的な製品を発売しました。「My CityTrip」は、レモン、ストロベリー、ブルーベリーなどのフレーバーを組み合わせた、ヨーロッパの10のランドマークを模したゼリー菓子です。「Berry Clouds」は、ブルーベリー、ワイルドベリー、ストロベリーの風味を持つ、雲の形をした柔らかいグミを再封可能なパウチで提供しています。

* 2025年3月: Trolliは、ユニークな冷凍グミの食感と奇抜な外観で瞬く間に話題となった「Frozen Gummi Pops」を発売しました。この製品は、味と形式の両方で冒険を求める若い層をターゲットとしています。

* 2024年10月: SmartSweetsは、従来の菓子よりも最大92%糖質を抑えた主力グミ製品(Sweet Fish、Sourmelon Bites、Peach Rings、Sour Blast Buddiesなど)の改良版を発売しました。この再処方は、大胆なトロピカル、サワー、スパイシーなフレーバーを提供しつつ、低糖オプションへの高まる需要に応えることを目的としています。

* 2024年8月: HI-CHEWは、弾力のある噛み応えのある外側とゼリーのような内側を持ち、ピリッとしたサワーコーティングで覆われた「Gummies Sour Mix」を発売しました。この発売は、サワーキャンディの人気と、ブランドのユニークな食感に対する評判を活用したものです。

以上が、ジェリー・グミ市場の概要に関する詳細な要約です。

このレポートは、世界のゼリーおよびグミ市場に関する詳細な分析を提供しています。市場は2025年に304億米ドルに達し、2030年までには422.2億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、健康とウェルネスへのトレンドの高まりが挙げられます。消費者は、より健康的な選択肢を求める傾向にあり、これに応える形でフレーバーや成分の革新が進んでいます。また、利便性の高い「オンザゴー」消費の増加、砂糖不使用・低糖・オーガニック製品の拡大、植物由来・ビーガン製品へのシフトも重要な推進力となっています。さらに、魅力的で機能的なパッケージングも市場の活性化に貢献しています。

一方で、市場にはいくつかの課題も存在します。高糖度製品に対する健康上の懸念、価格感度と激しい競争、クリーンラベル表示や原材料調達に関する課題、そして環境問題やパッケージングに対する圧力などが挙げられます。

製品タイプ別では、機能性ゼリーおよびグミが2025年から2030年にかけて年平均成長率(CAGR)6.93%で最も速い成長を遂げると見込まれており、栄養豊富な菓子形態への消費者需要を反映しています。原材料別では、ペクチンやその他の植物由来(ビーガン)製品が、ビーガン志向やクリーンラベル志向の高まりにより、CAGR 7.34%で増加すると予測されています。

地域別では、アジア太平洋地域が最も魅力的な市場であり、都市化の進展、中間所得層の増加、健康意識の高まりが相まって、2030年までのCAGRは7.53%と最も高い成長率を示すと予測されています。欧州では、2026年8月より施行されるEU規則2025/40により、グミのパッケージングにリサイクル可能で一定量のリサイクル素材の使用が義務付けられ、持続可能な素材への投資が促されるでしょう。

本レポートでは、製品タイプ(伝統的なゼリー・グミ、機能性ゼリー・グミ、砂糖不使用・低糖ゼリー・グミなど)、原材料(ゼラチンベース、ペクチン/植物ベースなど)、エンドユーザー(子供、大人)、流通チャネル(スーパーマーケット/ハイパーマーケット、専門店、薬局/ドラッグストア、オンライン小売店など)、および地理(北米、南米、欧州、アジア太平洋、中東・アフリカの主要国を含む)といった多角的な視点から市場を詳細に分析しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が提供され、Mars Inc、Ferrara Candy Company、Haribo GmbH & Co. KG、Nestle S.A.など、主要な市場プレイヤーの企業プロファイルが網羅されています。

市場は、新たな機会と将来の展望に満ちており、持続可能性、健康志向、革新的な製品開発が今後の成長を形作る主要な要素となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 健康とウェルネスのトレンド

- 4.2.2 風味と成分の革新

- 4.2.3 利便性と外出先での消費

- 4.2.4 砂糖不使用、低糖、オーガニック製品の拡大

- 4.2.5 植物ベースおよびビーガン製品への移行

- 4.2.6 魅力的で機能的なパッケージング

-

4.3 市場の阻害要因

- 4.3.1 高い砂糖含有量と健康上の懸念

- 4.3.2 価格感度と競争

- 4.3.3 クリーンラベルと原材料調達の課題

- 4.3.4 環境およびパッケージングの圧力

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 製品タイプ別

- 5.1.1 伝統的なゼリーおよびグミ

- 5.1.2 機能性ゼリーおよびグミ

- 5.1.3 砂糖不使用/低糖ゼリーおよびグミ

- 5.1.4 その他の製品タイプ

-

5.2 原材料別

- 5.2.1 ゼラチンベース

- 5.2.2 ペクチン/植物ベース(ビーガン)

- 5.2.3 その他のハイドロコロイド(寒天、カラギーナン、でんぷん)

-

5.3 エンドユーザー別

- 5.3.1 子供/キッズ

- 5.3.2 大人

-

5.4 流通チャネル別

- 5.4.1 スーパーマーケット/ハイパーマーケット

- 5.4.2 専門店

- 5.4.3 薬局/ドラッグストア

- 5.4.4 オンライン小売店

- 5.4.5 その他の流通チャネル

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 コロンビア

- 5.5.2.4 チリ

- 5.5.2.5 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 スウェーデン

- 5.5.3.8 ベルギー

- 5.5.3.9 ポーランド

- 5.5.3.10 オランダ

- 5.5.3.11 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 タイ

- 5.5.4.5 シンガポール

- 5.5.4.6 インドネシア

- 5.5.4.7 韓国

- 5.5.4.8 オーストラリア

- 5.5.4.9 ニュージーランド

- 5.5.4.10 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 南アフリカ

- 5.5.5.3 サウジアラビア

- 5.5.5.4 エジプト

- 5.5.5.5 モロッコ

- 5.5.5.6 トルコ

- 5.5.5.7 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 マース社

- 6.4.2 フェラーラ・キャンディ・カンパニー

- 6.4.3 ハリボーGmbH & Co. KG

- 6.4.4 アルバネーゼ・コンフェクショナリー・グループ社

- 6.4.5 ネスレS.A.

- 6.4.6 ペルフェッティ・ヴァン・メレ

- 6.4.7 クロエッタAB

- 6.4.8 アルバネーゼ・コンフェクショナリー・グループ

- 6.4.9 ジェリーベリー・キャンディ・カンパニー

- 6.4.10 トローリGmbH

- 6.4.11 ロッテ製菓

- 6.4.12 明治ホールディングス株式会社

- 6.4.13 ユピ・インド・ジェリーガム

- 6.4.14 アモス・フード・グループ (4D)

- 6.4.15 ラミー・ルッティ

- 6.4.16 スマートスイーツ社

- 6.4.17 ファーストチョイス・キャンディ

- 6.4.18 ヴァレオ・フーズ・グループ (バラット)

- 6.4.19 ヴァン・フリート・ザ・キャンディ・カンパニーBV (DEブロン)

- 6.4.20 フィニ・カンパニー

- 6.4.21 スマーティパンツ・ビタミンズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ゼリーとグミは、菓子やデザートとして広く親しまれている食品群であり、それぞれ異なる特性と魅力を持っています。ゼリーは、果汁や砂糖、ゲル化剤を主成分とし、冷やし固めることでプルプルとした独特の食感を生み出すデザートです。一方、グミは、ゼラチンや水飴、砂糖などを主成分とし、弾力のある噛み応えが特徴のキャンディの一種です。両者ともに、その多様な風味、形状、食感から、幅広い年齢層に愛されています。

まず、ゼリーについて詳しく見ていきましょう。ゼリーの定義は、液体をゲル化剤によって固めた食品全般を指します。主なゲル化剤としては、動物由来のゼラチン、海藻由来の寒天やカラギーナン、植物由来のペクチンやこんにゃく粉などが挙げられます。これらのゲル化剤の種類によって、ゼリーの食感は大きく異なります。例えば、ゼラチンは口溶けが良くプルプルとした食感、寒天はしっかりとした歯切れの良い食感、こんにゃく粉は独特の弾力とコシのある食感を生み出します。ゼリーの種類は非常に豊富で、果汁をベースにしたフルーツゼリー、コーヒーゼリー、牛乳を使ったミルクゼリー、さらにはアルコールを添加したカクテルゼリーなどがあります。近年では、手軽に栄養補給ができるゼリー飲料や、美容成分、健康成分を配合した機能性ゼリーも人気を集めています。

次に、グミについてです。グミは、ドイツ語の「Gummi」(ゴム)に由来する名前の通り、弾力のある噛み応えが特徴のキャンディです。主成分はゼラチン、水飴、砂糖、果汁などで、これらを煮詰めて型に流し込み、冷やし固めて作られます。ゼラチンがグミの弾力と独特の食感の鍵となります。グミの種類も多岐にわたり、定番のフルーツ味のグミから、酸っぱいパウダーでコーティングされたサワーグミ、硬めの食感が特徴のハードグミ、柔らかく口溶けの良いソフトグミ、さらにはキャラクターの形をしたものや、様々な色や香りを組み合わせたものなど、非常にバラエティ豊かです。近年では、ビタミンやミネラル、コラーゲン、乳酸菌などの栄養成分を配合した機能性グミも市場を拡大しており、手軽に健康をサポートする食品として注目されています。

ゼリーとグミの用途は、主に間食やおやつとして消費されることが多いですが、それぞれ異なるシーンで活用されています。ゼリーは、食後のデザート、暑い日の涼菓、病中病後の栄養補給、あるいはダイエット中の低カロリー食品として利用されます。特にゼリー飲料は、忙しい現代人にとって手軽に栄養や水分を補給できる便利な食品として、朝食代わりやスポーツ後のリカバリーなど、幅広いシーンで活用されています。一方、グミは、仕事や勉強の合間の気分転換、小腹が空いた時の手軽なスナック、ドライブ中のお供、あるいは子供のおやつとして人気です。その噛み応えから、ストレス解消効果を期待する人もいます。機能性グミは、サプリメントを摂取する感覚で、日常的に健康維持に役立てられています。

関連技術としては、まず原材料の選定と配合技術が重要です。ゲル化剤の種類と配合比率によって、ゼリーやグミの食感は大きく変化するため、求める食感を実現するためのノウハウが不可欠です。また、風味を決定する香料や果汁の選定、色合いを出す着色料の技術も重要です。製造工程では、加熱・混合、成形(ゼリーはカップ充填、グミはスターチモールドやシリコンモールドなど)、冷却、脱型、乾燥、コーティング、包装といった一連のプロセスがあり、それぞれの工程で品質を安定させるための精密な温度管理や時間管理が求められます。特にグミの製造においては、ゼラチンの特性を理解し、適切な乾燥工程を経ることで、製品の弾力性や保存性を確保する技術が重要となります。さらに、賞味期限を延ばすための殺菌技術や、品質劣化を防ぐための包装技術も不可欠です。

市場背景を見ると、ゼリーとグミはともに安定した需要を持つ菓子市場の一角を占めています。日本では、明治、ロッテ、グリコ、UHA味覚糖、オリヒロ、たらみといった大手菓子メーカーや食品メーカーが主要なプレイヤーとして競争しています。近年では、健康志向の高まりから、低糖質、低カロリー、無添加、あるいは特定の栄養成分を強化した製品が人気を集めています。また、消費者の多様なニーズに応えるため、季節限定のフレーバーや、有名キャラクターとのコラボレーション商品、SNS映えするような見た目の美しい商品なども多数登場しています。特にグミ市場は、新商品の投入サイクルが早く、常に新しい食感やフレーバーが提案され、消費者を飽きさせない工夫が凝らされています。ゼリー飲料も、手軽さや健康訴求から、コンビニエンスストアやドラッグストアを中心に堅調な売上を維持しています。

今後の展望としては、まず健康志向と機能性食品としての進化がさらに加速すると考えられます。糖質オフやカロリーゼロといった基本的な健康配慮に加え、特定の疾患予防や美容効果を謳う、よりパーソナライズされた機能性ゼリーやグミの開発が進むでしょう。例えば、腸内環境を整えるプロバイオティクス配合、睡眠の質を高める成分配合、集中力を高める成分配合など、ターゲットを絞った製品が増える可能性があります。また、植物性原料への関心が高まる中で、ゼラチン以外の植物由来のゲル化剤を用いたヴィーガン対応のゼリーやグミの市場も拡大すると予想されます。環境意識の高まりから、持続可能な原材料の調達や、プラスチック使用量を削減したエコフレンドリーな包装材の開発も重要な課題となるでしょう。さらに、AIやIoTを活用した製造プロセスの最適化、消費者データを分析した新商品開発など、テクノロジーの進化がゼリー・グミ業界にも新たな可能性をもたらすと考えられます。海外市場への展開も引き続き活発であり、日本のユニークなフレーバーや食感のゼリー・グミが、世界中で愛される日も近いかもしれません。