植物活性剤市場 規模・シェア分析:成長動向と予測(2025年~2030年)

植物活性剤市場レポートは、製品タイプ(抵抗誘導剤など)、供給源(生物由来、合成)、施用方法(葉面散布、土壌処理、種子処理)、作物タイプ(穀物、果実・野菜など)、製剤(液体、固形)、および地域(北米、南米、欧州など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

プラントアクティベーター市場の概要を以下にまとめました。

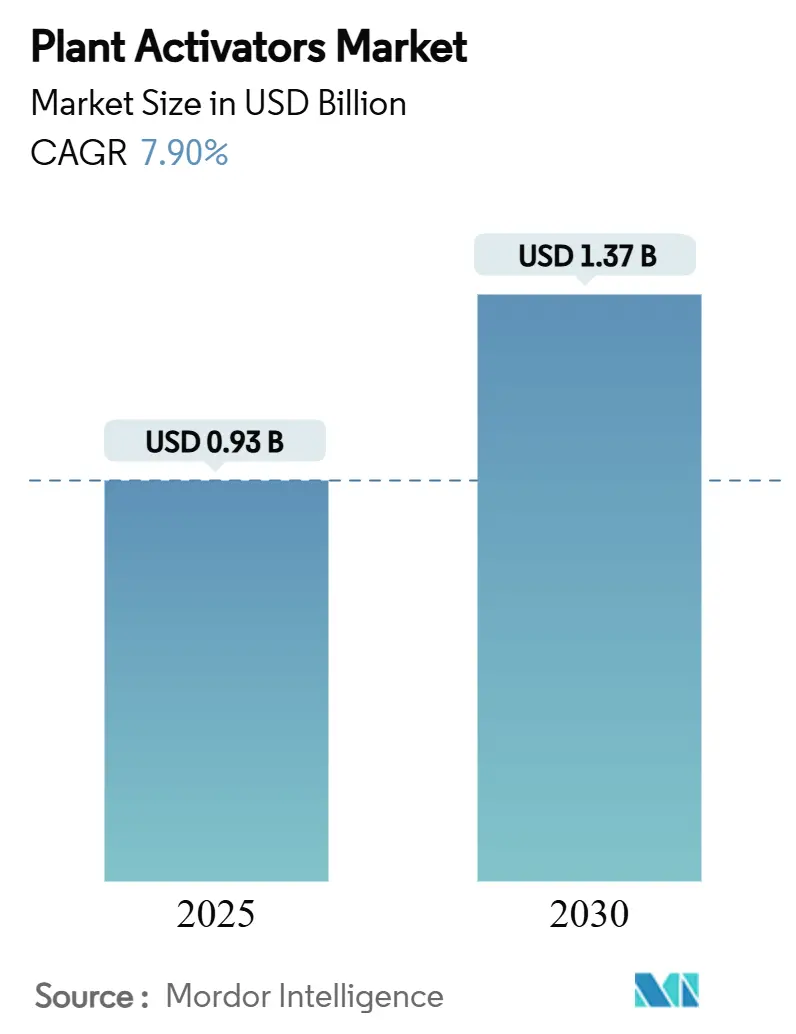

# プラントアクティベーター市場:市場規模、シェア、2030年までのトレンドレポート

1. 市場概要

プラントアクティベーター市場は、2025年には9億3,000万米ドルに達し、2030年までに13億7,000万米ドルへと成長し、予測期間中の年平均成長率(CAGR)は7.90%と見込まれています。この成長は、残留物ゼロの農産物に対する需要の高まり、生物学的投入物に対する規制の後押し、そして精密農業システムへのアクティベーターの組み込みが主な要因となっています。

地域別に見ると、ヨーロッパが最大の市場シェアを占めており、欧州連合が化学農薬の使用量を50%削減する目標を掲げていることがその背景にあります。一方、アジア太平洋地域は、中国やインドにおける管理環境型園芸の加速により、最も急速な成長を遂げると予測されています。製品の主流は、生物学的供給源、液体製剤、葉面散布の組み合わせであり、大規模農場や温室栽培業者に広く採用されています。市場の主要企業は、バイオテクノロジー企業との提携を通じてポートフォリオを強化していますが、特殊なバイオ活性物質の供給ボトルネックや微気候における有効性のばらつきが、依然として成長の課題となっています。

市場データハイライト(2025年時点):

* 調査期間: 2020年 – 2030年

* 市場規模(2025年): 9億3,000万米ドル

* 市場規模(2030年): 13億7,000万米ドル

* 成長率(2025年 – 2030年): 7.90% CAGR

* 最も成長が速い市場: アジア太平洋

* 最大の市場: ヨーロッパ

* 市場集中度: 中程度

* 主要企業: Syngenta Group、BASF SE、Bayer AG、UPL Limited、Sumitomo Chemical Co., Ltd

2. 主要な市場トレンドと洞察

2.1. 市場の推進要因

* 残留物ゼロ農産物への需要の高まり: スーパーマーケットチェーンが残留物ゼロの方針を強化しており、生物学的保護が調達の前提条件となっています。これにより、生産者は作物の内因性防御を活性化するアクティベーターへの切り替えを促されています。米国環境保護庁(EPA)による特定のバチルス菌株に対する耐性免除の承認も、残留物ゼロの投入物を支持する規制の根拠を強調しています。

* 生物学的作物投入物に対する規制の後押し: 各国の政府機関は、生物学的製品の登録を合理化し、従来の農薬に対する規制を強化しています。EPAは2024年に20以上の生物学的耐性免除を発行し、ヨーロッパでは生物学的製品の承認期間が最大5年から約2年に短縮されました。これにより、サプライヤーは複数の地域で製品投入を加速できるようになっています。

* 総合的病害虫管理(IPM)プログラムの採用: 米国農務省(USDA)のガイドラインでは、プラントアクティベーターがIPMの主要な投入物として組み込まれており、農場は合成農薬の使用量を最大40%削減しながら収量を維持できるよう支援されています。GlobalGAPやUSDAオーガニックなどの認証制度もアクティベーターを推奨しており、準拠する生産者にとって市場アクセスが拡大しています。

* 温室園芸の急速な拡大: 2024年には管理環境型農業が12%拡大し、特に中国、日本、中東で顕著です。閉鎖型システムでは湿度による病原菌の圧力が増大するため、厳格な環境制御を損なうことなく機能するアクティベーターの需要が高まっています。自動施肥システムはほぼ瞬時の吸収を可能にし、露地栽培システムと比較して施用効率が90%に達します。

* RNAベースの植物免疫ブースターの登場: RNAベースの植物免疫ブースターは、北米とヨーロッパを中心に研究開発が進んでおり、長期的な市場成長に貢献すると期待されています。

* 農薬使用量削減による炭素クレジットの収益化: 農薬使用量の削減が炭素クレジットの収益化につながる可能性があり、北米、南米、ヨーロッパでこの動きが拡大しています。

2.2. 市場の抑制要因

* 微気候による製品有効性のばらつき: ハルピンタンパク質などの有効成分は、高湿度や紫外線ストレス下で最大60%も有効性が変動することが野外試験で示されており、農家の信頼を損なっています。熱帯気候では、季節を通じて温度やpHが大きく変動するため、このばらつきがさらに増幅されます。

* 発展途上国における農家の認知度不足: 小規模農家は、アクティベーターの適切なタイミング、投与量、既存の農法との互換性に関する技術的知識が不足していることがよくあります。普及サービスや言語の壁が研修の範囲を制限し、実証圃場の不足が普及を遅らせています。

* 厳格な複数地域での登録費用: プラントアクティベーターの登録には、世界的に、特にヨーロッパや北米で高額な費用がかかり、市場参入の障壁となっています。

* 特殊なバイオ活性物質の供給ボトルネック: 特殊なバイオ活性物質の供給にボトルネックが生じており、製造が北米とヨーロッパに集中しているため、世界的な供給に影響を与えています。

3. セグメント分析

3.1. 製品タイプ別:抵抗誘導剤から精密シグナル伝達へ

2024年には抵抗誘導剤がプラントアクティベーター市場シェアの41%を占め、多様な病原菌に対する全身獲得抵抗性経路が確立されていることでその地位を確立しています。しかし、シグナル伝達分子は、作物のエネルギー消費を最小限に抑えながら標的防御を誘発する精密ツールへの移行に伴い、2030年までに11.8%のCAGRで成長すると予測されています。GreenLight Biosciencesなどの企業は、RNAベース製品の商業的実現可能性を示しており、業界の研究開発予算の25~30%が分子シグナル伝達に投入されています。これらの製品は土壌微生物叢とスムーズに統合し、合成殺菌剤がしばしば害する有益な生物を保護します。

3.2. 供給源別:生物学的製品が主役に

生物学的プラントアクティベーターは、2024年に市場シェアの59%を確保し、12.4%のCAGRで成長すると予測されています。これは、規制上の優先順位と消費者の信頼を反映したものです。迅速な承認と残留物に関する懸念の低減は、合成製品に比べて明確な商業的利点を提供します。精密発酵の進歩により、複雑な生物学的分子が従来の抽出方法よりも60~70%低いコストで生産されるようになりましたが、世界の発酵槽容量は予測される需要の一部しか満たしておらず、多額の投資が必要です。一方、合成製品は極端な気候下での安定性と貯蔵寿命を向上させ、生物学的性能が損なわれる市場での足場を維持しています。

3.3. 施用方法別:葉面散布が優勢、種子処理が台頭

2024年には葉面散布がセグメント収益の62%を占めました。これは、既存のブームスプレーヤーとのシームレスな互換性と迅速な植物吸収によるものです。土壌処理は持続的な放出が評価されていますが、タイミングの感度によって制約があります。種子処理は、コーティング技術により初期段階での保護を可能にし、全体的な投入量を削減できるため、2030年までに8.3%のCAGRで最も速い成長率を記録すると予測されています。プラントアクティベーター市場は、精密農業ツールと連携して進化しており、種子処理は高精度プランターと統合され、圃場での作業回数とドリフトを削減します。

3.4. 作物タイプ別:主要作物が牽引、特殊作物が加速

穀物・穀類は、小麦、トウモロコシ、米の広大な作付面積に牽引され、2024年にプラントアクティベーター市場規模の34%を占めました。一方、果物・野菜は、残留物ゼロ農産物のプレミアム価格と温室での高価値作物の集中により、9.8%のCAGRで上昇すると予測されています。有機イチゴや温室トマトの価格プレミアムは、生物学的投入コストの上昇を相殺し、特殊作物の採用率を主要作物平均よりも高めています。

3.5. 製剤別:液体が主流だが乾燥製品もニッチを維持

液体製品は、2024年に市場の68%を占め、11.2%のCAGRで成長すると予測されています。これは、高い生物学的利用能とタンク混合システムとの互換性によるものです。安定化の進歩により、適切に保管すれば最大2年間90%の活性を維持できるようになり、廃棄物が大幅に削減されます。乾燥製品は輸送効率と長い貯蔵寿命に優れていますが、農場での混合手順が必要なため、一部の生産者には敬遠されます。施肥および点滴灌漑システムの普及は、液体製品への傾斜をさらに強めていますが、水資源が限られた乾燥地域では、既存の肥料の流れと統合できる乾燥顆粒が依然として好まれています。

4. 地域分析

* ヨーロッパ: 2024年にはプラントアクティベーター市場の35%を占める最大のシェアを維持しました。これは、欧州連合の「Farm-to-Fork」戦略が2030年までに化学農薬の使用量を50%削減することを義務付けているためです。ドイツ、フランス、スペインでは生物学的投入物に対する補助金プログラムが実施されており、これが穀物やブドウ園での採用増加につながっています。

* アジア太平洋: 最も急速な9.8%のCAGRを記録すると予測されています。中国とインドは、管理環境型農業と輸出志向型園芸を加速させており、これらはいずれも残留物ゼロ認証に依存しています。政府の普及ネットワークは、水と土壌の健康を保護し、国内の食品安全に対する高まる期待に応えるために、生物学的製品の採用を促進しています。発酵能力への投資により、この地域はアクティベーターの製造拠点として台頭し、サプライチェーンを短縮し、輸入を削減する可能性があります。

* 北米: 安定した成長を遂げています。米国環境保護庁(EPA)は生物学的承認プロセスを透明化しており、これらの製品の商業展開を支援しています。米国農務省(USDA)の総合的病害虫管理ガイドラインにはアクティベーターが正式に組み込まれており、大規模なトウモロコシおよび大豆生産者に直接影響を与えています。カナダの有機基準と特殊作物プログラムの更新は、特に温室野菜や果樹園において市場範囲を広げています。

5. 競争環境

プラントアクティベーター市場は中程度の集中度を示しており、Syngenta Group、BASF SE、Bayer AG、UPL Limited、Sumitomo Chemical Co., Ltdの5大企業が合計で68%の市場シェアを占めています。これらの企業は、グローバルな流通網、規制対応リソース、確立された農家との関係を活用して、リーダーシップを強化しています。Syngenta GroupがIntrinsyx BioやLavie Bioと提携して新規微生物活性物質にアクセスしているように、バイオテクノロジー新興企業との戦略的提携がイノベーションのギャップを埋めています。

技術採用は、精密発酵と合成生物学に重点を置いています。EPAが2024年にバチルス・サブチリスおよびブレヴィバチルス・ラテロスポルス・タンパク質に対する耐性免除を認めたことは、これらのプラットフォームを検証し、効率的に書類を処理できる企業にとって参入障壁を低くしています。中堅企業は、微気候に合わせたナノエマルションや種子コーティングポリマーなどのデリバリーイノベーションを通じて差別化を図っています。管理環境型農業、有機栽培面積、未開拓の新興市場には、依然として機会が存在します。発酵能力が拡大し、競争が激化するにつれて、サプライチェーンの回復力とコスト最適化が重要な要素となり、利益率に圧力がかかっています。

6. 最近の業界動向

* 2025年4月: ICL Group Ltd.は、Evogene Ltd.からLavie Bio Ltd.の事業買収を完了し、植物微生物叢技術を通じて生物学的ソリューションポートフォリオを強化しました。

* 2025年2月: Acadian Plant Healthは、気候変動に強い農業向けに設計された、海藻由来の高度なプラントアクティベーターを特徴とする包括的な非生物的ストレス管理ポートフォリオを発表しました。

* 2024年12月: BayerはAlphaBio Controlからバイオ殺虫剤技術の独占ライセンスを取得し、新規の昆虫制御メカニズムで生物学的作物保護ポートフォリオを拡大しました。

* 2024年11月: Elicit Plantは、米国市場拡大と植物免疫活性化技術の生産規模拡大のため、シリーズB資金として4,500万ユーロ(4,800万米ドル)を確保しました。

本レポートは、世界の植物活性剤市場に関する詳細な分析を提供しています。市場の定義、調査の前提条件、および調査範囲を明確にしています。

エグゼクティブサマリーでは、主要な調査結果がまとめられています。植物活性剤市場は、2025年に0.93億米ドルの規模に達すると予測されており、2030年までに年平均成長率(CAGR)7.9%で拡大し、1.37億米ドルに達すると見込まれています。製品タイプ別では、シグナル分子が最も速い成長を示し、CAGR 11.8%で成長すると予測されています。また、生物由来の植物活性剤は、承認プロセスの迅速化、残留物ゼロの消費者需要、精密農業との互換性により、合成品よりも優位に立ち、CAGR 12.4%で成長すると予想されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 残留物ゼロ農産物への需要の急増

* 生物由来の作物投入物に対する規制強化

* 総合的病害虫管理(IPM)プログラムの採用拡大

* 温室園芸の急速な拡大

* RNAベースの植物免疫ブースターの登場

* 農薬使用量削減による炭素クレジットの収益化

これらの要因が市場の拡大を強力に後押ししています。

一方で、市場の成長を抑制する要因も存在します。

* 微気候による製品効果のばらつき

* 発展途上国における農家の認知度不足

* 多地域にわたる厳格な登録コスト

* 特殊な生物活性物質の供給ボトルネック

これらの課題が市場の発展に影響を与える可能性があります。

市場規模と成長予測は、以下の様々なセグメントに基づいて分析されています。

* 製品タイプ別: 抵抗誘導剤、シグナル分子、その他

* 供給源別: 生物由来、合成

* 施用方法別: 葉面散布、土壌処理、種子処理

* 作物タイプ別: 穀物、果物・野菜、油糧種子・豆類、芝生・観賞用植物、その他

* 製剤別: 液体、乾燥

* 地域別: 北米、南米、欧州、アジア太平洋、中東、アフリカの主要地域およびその主要国

これらの詳細なセグメンテーションにより、市場の多角的な視点からの理解が深まります。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が含まれています。主要企業としては、Syngenta Group、BASF SE、Bayer AG、UPL Limited、Sumitomo Chemical Co., Ltd、FMC Corporation、Koppert Biological Systems、Novozymes A/Sなど、多数の企業がプロファイルされています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

本レポートは、市場の機会と将来の展望についても言及しており、持続可能な農業への移行と技術革新が市場の成長をさらに促進すると予測しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 残留物のない農産物への需要の急増

- 4.2.2 生物学的作物投入物に対する規制の推進

- 4.2.3 総合的病害虫管理プログラムの採用

- 4.2.4 温室園芸の急速な拡大

- 4.2.5 新たなRNAベースの植物免疫ブースター

- 4.2.6 農薬負荷軽減のための炭素クレジット収益化

-

4.3 市場の阻害要因

- 4.3.1 微気候による製品有効性のばらつき

- 4.3.2 発展途上国における農家の意識の低さ

- 4.3.3 厳格な複数地域での登録費用

- 4.3.4 特殊なバイオ活性物質の供給ボトルネック

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターのファイブフォース分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 抵抗誘導剤

- 5.1.2 シグナル伝達分子

- 5.1.3 その他

-

5.2 供給源別

- 5.2.1 生物学的

- 5.2.2 合成

-

5.3 適用方法別

- 5.3.1 葉面散布

- 5.3.2 土壌処理

- 5.3.3 種子処理

-

5.4 作物タイプ別

- 5.4.1 穀物

- 5.4.2 果物と野菜

- 5.4.3 油糧種子と豆類

- 5.4.4 芝生と観賞植物

- 5.4.5 その他

-

5.5 製剤別

- 5.5.1 液体

- 5.5.2 乾燥

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.1.4 その他の北米

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 フランス

- 5.6.3.3 スペイン

- 5.6.3.4 ロシア

- 5.6.3.5 その他のヨーロッパ

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 オーストラリア

- 5.6.4.5 その他のアジア太平洋

- 5.6.5 中東

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 その他の中東

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 エジプト

- 5.6.6.3 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 シンジェンタグループ

- 6.4.2 BASF SE

- 6.4.3 バイエルAG

- 6.4.4 UPLリミテッド

- 6.4.5 住友化学株式会社

- 6.4.6 FMCコーポレーション

- 6.4.7 ニューファーム株式会社

- 6.4.8 エボニック・インダストリーズAG

- 6.4.9 コパート・バイオロジカル・システムズ

- 6.4.10 ノボザイムズ A/S

- 6.4.11 ラルマンLLC

- 6.4.12 バイオルキム S.p.A.

- 6.4.13 バーデシアン・ライフ・サイエンス

- 6.4.14 サーティスUSA LLC (三井物産 (米国) 株式会社)

- 6.4.15 アカディアン・シーブランツ株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

植物活性剤とは、植物の生育に必要な栄養素を直接供給する肥料とは異なり、植物が本来持っている生理機能を活性化させ、生育を促進したり、環境ストレスへの耐性を高めたり、品質や収量を向上させたりすることを目的とした資材の総称でございます。これらは、微量要素、アミノ酸、核酸、ビタミン、植物ホルモン様物質、腐植酸、海藻エキス、あるいは特定の微生物など、多岐にわたる成分を含んでおり、植物の代謝活動を活発にし、根の発育を促し、光合成能力を高めるなど、様々な形で植物の潜在能力を引き出す役割を担っております。肥料が「食事」であるとすれば、植物活性剤は「サプリメント」や「体調を整える薬」のようなものと例えることができます。

植物活性剤の種類は、その主成分や作用機序によって多岐にわたります。主なものとしては、まずアミノ酸系活性剤が挙げられます。これらは植物のタンパク質合成の材料となり、ストレス軽減や光合成能力の向上に寄与します。次に、核酸系活性剤は細胞分裂や根の発育を促進し、初期生育の健全化に役立ちます。ビタミン系活性剤は、植物の代謝を活性化させ、抗酸化作用によりストレス耐性を高める効果が期待されます。腐植酸やフルボ酸を主成分とする活性剤は、土壌の物理性・化学性を改善し、養分の吸収効率を高めるキレート効果を持つことで知られています。海藻エキスを原料とするものは、微量要素や植物ホルモン様物質を豊富に含み、幅広い生育促進効果やストレス耐性向上効果が期待されます。また、特定の有用微生物を含む微生物資材も植物活性剤の一種として広く利用されており、根圏環境を改善し、病害抑制や養分可溶化に貢献します。その他にも、ケイ酸を主成分として病害虫への抵抗力を高めるものや、キトサン、サリチル酸など、様々な生理活性物質を利用した製品が存在いたします。

これらの植物活性剤は、農業分野において多岐にわたる用途で活用されております。例えば、作物の生育初期における健全な根張りを促進し、その後の生育基盤を強化するために用いられます。また、高温、低温、乾燥、塩害といった異常気象や土壌環境の変化による環境ストレスから植物を保護し、その回復を助ける目的でも重要です。病害虫に対する植物本来の抵抗力を高める効果も期待されており、直接的な殺菌・殺虫作用はないものの、植物の免疫システムを活性化させることで、農薬の使用量削減にも貢献し得ます。さらに、収量の増加や、果実の糖度向上、色つやの改善、貯蔵性の向上といった品質向上にも寄与し、農産物の商品価値を高める役割も果たします。連作障害の軽減や、化学肥料や農薬との併用による相乗効果も期待されており、葉面散布、土壌灌注、種子処理、育苗時の培地混和など、様々な方法で適用されます。園芸分野においても、観葉植物や花卉の生育促進、開花促進、葉色の改善、芝生の健全な育成などに広く利用されております。

植物活性剤に関連する技術は、近年目覚ましい発展を遂げております。バイオテクノロジーの進展により、有用微生物の探索・培養技術が高度化し、また植物ゲノム解析を通じて活性剤の作用機序がより詳細に解明されつつあります。ナノテクノロジーの応用により、有効成分の植物への吸収効率を高めたり、徐々に効果を発揮する徐放性の活性剤の開発も進められております。AIやIoTといったスマート農業技術との融合も進んでおり、土壌センサーや生育データに基づいて、活性剤の最適な施用タイミングや量をAIが判断し、ドローンなどを用いた精密な散布が可能になりつつあります。土壌診断技術の高度化も、土壌の状態に応じた最適な活性剤の選定を可能にし、より効果的な利用を促進しております。植物病理学や生理学の研究も、新たな有効成分の探索や、活性剤が植物に与える影響のメカニズム解明に不可欠な基盤技術となっております。

植物活性剤の市場背景は、持続可能な農業への関心の高まりとともに、拡大傾向にあります。環境負荷の低減を目指し、化学肥料や農薬の使用量を削減したいというニーズが高まる中で、植物活性剤は植物の自律的な力を引き出すことで、その代替あるいは補完的な役割を果たすことが期待されております。また、気候変動による異常気象が頻発する現代において、作物のストレス耐性を向上させる技術は不可欠となっております。消費者の食の安全・安心への意識の高まりや、高品質・高収量への要求も、市場成長の大きな要因です。有機農業や特別栽培の拡大も、植物活性剤の需要を後押ししております。一方で、その効果の再現性や安定性には、土壌条件、気象条件、作物種によって変動があるという課題も存在します。科学的根拠のさらなる明確化や、コストパフォーマンスの改善、そして「万能薬」的な誤解を払拭し、適切な利用を促すための情報提供も重要でございます。

今後の展望としましては、植物活性剤はさらに高機能化・特化型製品の開発が進むと予想されます。特定の環境ストレスや、特定の作物種に特化した、より効果的で効率的な製品が登場するでしょう。複数の有効成分を組み合わせることで相乗効果を高める複合型製品の進化も期待されます。作用機序のさらなる科学的解明が進むことで、その信頼性が向上し、より広範な農業現場での導入が促進されると考えられます。持続可能な農業の実現に向けた重要なツールとして、環境調和型農業への貢献がますます期待されます。スマート農業との融合はさらに深化し、AIによる最適な施用計画や、ドローンによる精密散布が一般化することで、活性剤の利用効率が飛躍的に向上するでしょう。未利用資源からの新規有効成分の探索や、微生物由来物質のさらなる活用も進められます。また、効果表示の適正化や品質管理の徹底など、法規制の整備も進み、市場の健全な発展が期待されます。植物活性剤は、これからの農業において、生産性向上と環境保全を両立させるための鍵となる技術の一つとして、その重要性を増していくことと存じます。