本人確認市場 規模・シェア分析 – 成長動向と予測 (2026年~2031年)

本人確認市場は、展開形態(オンプレミス、クラウド)、ソリューションタイプ(書類/ID認証、生体認証など)、エンドユーザー産業(金融サービス(BFSI)、小売およびEコマースなど)、組織規模(大企業、中小企業)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ID(本人確認)市場の概要、成長トレンド、および予測(2026年~2031年)

# 市場概要

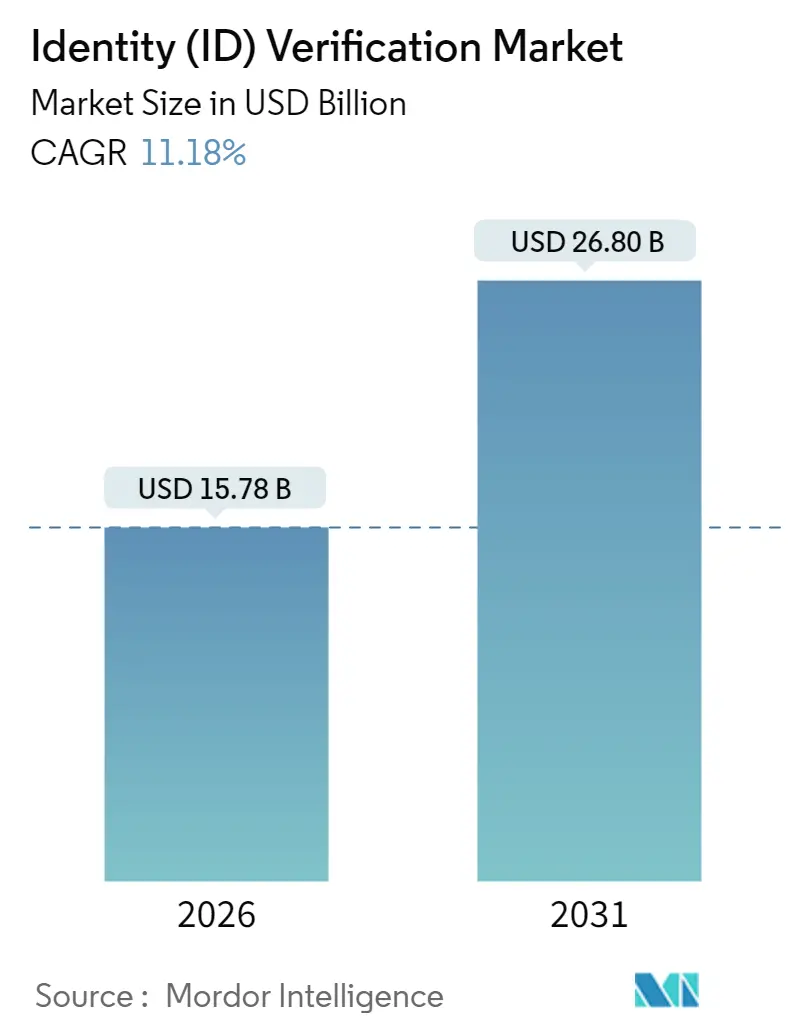

Mordor Intelligenceの分析によると、ID(本人確認)市場は、2025年の141.9億米ドルから2026年には157.8億米ドルに成長し、2031年までには268億米ドルに達すると予測されています。2026年から2031年までの年間平均成長率(CAGR)は11.18%と見込まれています。この成長は、企業がAI生成詐欺、ディープフェイク攻撃、および高まる規制罰金に直面する中で、チェックボックス形式のコンプライアンスから戦略的なセキュリティ投資へと決定的な転換を遂げていることを反映しています。ディープフェイクは3,000%も急増しており、ベンダーはパッシブなライブネス検出と行動分析をオンボーディングワークフローに直接組み込むことを余儀なくされています。

現在、新規導入のほとんどでデフォルトの選択肢となっているクラウドネイティブ展開は、モデルの更新がグローバルなテナントに即座にプッシュできるため、イノベーションを加速させています。一方、ポータブルでプライバシーを保護する認証情報への需要は、政府発行のモバイル運転免許証、検証可能な資格情報、およびWeb3ウォレットを単一のユーザー体験にリンクさせるパイロットプロジェクトを促進しています。業界の統合も進んでおり、フルスタックのセキュリティ企業がAI文書鑑識の専門知識を持つニッチなスペシャリストを買収していますが、どのプロバイダーも収益の15%以上を支配しておらず、エッジケースのリスクや業界固有の規制を解決する専門企業には十分な成長余地が残されています。

# 主要なレポートのポイント

* 展開モデル別: 2025年にはクラウドプラットフォームが本人確認市場シェアの65.12%を占め、2031年まで12.72%のCAGRで成長すると予測されています。

* ソリューションタイプ別: 2025年には生体認証が35.84%の収益シェアでリードし、ドキュメント中心のライブネス検出は2031年まで12.92%のCAGRで成長すると予測されています。

* エンドユーザー産業別: 2025年には金融サービスが本人確認市場規模の30.72%を維持しましたが、ゲームおよびギャンブル分野は11.24%のCAGRで最も急速に成長しています。

* 組織規模別: 2025年には大企業が本人確認市場規模の72.56%を占めましたが、中小企業(SMEs)は12.22%のCAGRで最も速い成長を記録しています。

* 地域別: 2025年には北米が本人確認市場シェアの32.43%を占めましたが、アジア太平洋地域は2031年まで11.52%のCAGRで最高の成長率を示しています。

# グローバルID(本人確認)市場のトレンドと洞察

成長要因(ドライバー)

市場の成長を牽引する主な要因は以下の通りです。

* サイバー詐欺と規制罰金の増加(CAGRへの影響: +2.80%): 2024年には不正な口座開設が金融取引の2.1%に急増し、2年前の1.27%から大幅に増加しました。検出された詐欺の約42.5%が生成AIを利用しており、銀行は合成IDやディープフェイクの音声をリアルタイムで検出する多層防御を展開することを余儀なくされています。規制当局も積極的で、2023年にはグローバル機関がKYC関連の罰金として66億米ドルを支払いました。リスクと罰金の両方の圧力により、企業は文書鑑識、生体認証ライブネス、および継続的な行動監視を単一のAPIに統合するエンタープライズグレードのオーケストレーションプラットフォームへと移行しています。

* リモートオンボーディングとe-KYC義務化の急増(CAGRへの影響: +2.10%): アジア太平洋地域の消費者の78%が、新しい金融アプリを使用する前にデジタルIDチェックが不可欠であると考えています。EUはすべての加盟国に24ヶ月以内にデジタルIDウォレットの発行を義務付けており、電子KYCを制度化しています。検証を自動化する組織は、サービスデスクの処理時間を最大45秒短縮できます。

* AI駆動の文書鑑識の精度向上(CAGRへの影響: +1.90%): 最先端のアルゴリズムは現在、16,000以上のグローバルIDテンプレートを分析し、2秒未満で99.9%の照合精度を達成しています。コンピュータビジョンエンジンはテクスチャ、フォント、ホログラムの配置を検査し、行動生体認証はユーザーの微細な表情が文書メタデータと一致するかどうかを検証します。これらの機能を組み込んだプロバイダーは、詐欺検出率を犠牲にすることなく、誤検出を60%削減したと報告しています。

* 国境を越えたデジタルID相互運用性パイロット(CAGRへの影響: +1.40%): EUと米国のワーキンググループは、市民が大西洋の両側で単一の認証情報を再利用できるようにウォレット形式を調和させています。初期のパイロットプロジェクトは、欧州のウォレットをブラジルやウクライナのサービスに接続しており、多国籍企業向けのオンボーディング時間を短縮する相互運用可能なAPIの将来のネットワークを示唆しています。

* 新興市場におけるフィンテック包摂プログラム(CAGRへの影響: +1.20%): アジア太平洋地域を中心に、中東・アフリカ地域にも波及しています。

* 検証可能な資格情報とWeb3 IDウォレットの台頭(CAGRへの影響: +0.90%): 北米とEUの早期採用者を中心に、長期的な影響が期待されています。

抑制要因(制約)

市場の成長を妨げる主な要因は以下の通りです。

* 規制基準の断片化(CAGRへの影響: -1.70%): KYCルールは国だけでなく、同じ地域内の銀行監督機関によっても異なる場合があり、プラットフォームは並行した検証フローとデータレジデンシーアーキテクチャを運用することを余儀なくされています。米国はポータビリティを重視する一方、EUのGDPRはローカライゼーションを推進しており、統一されたクラウド展開を複雑にしています。アジアでは、日本はFSAライセンスを要求し、韓国は暗号通貨取引所に銀行との提携を求めています。

* ディープフェイクと生成AIによるなりすまし脅威(CAGRへの影響: -1.30%): コモディティツールキットは、30米ドルでほぼ完璧な偽造パスポートを作成できるため、セキュリティチームは恒久的な軍拡競争に置かれています。レッドチームテストによると、市販の検証エンジンの10分の9は、洗練されたディープフェイクを誤分類しています。ベンダーは、ユーザーエクスペリエンスを損なうことなく、顔マッピング、音声アンチスプーフィング、デバイスフィンガープリンティングを重ね合わせる必要があり、これはR&D予算を膨らませ、短期的な利益率を低下させるデリケートなバランスです。

* レガシーコアシステムとの高い統合コスト(CAGRへの影響: -1.10%): 北米とEUのエンタープライズ市場で特に顕著です。

* データ主権の障壁によるクラウド展開の制限(CAGRへの影響: -0.80%): EU、中国、ロシアなどの規制管轄区域で長期的な影響があります。

# セグメント分析

展開モデル別:クラウドインフラがスケーラビリティを推進

クラウド展開は2025年に本人確認市場シェアの65.12%を占め、企業が資本集約的なサーバーよりも弾力的な消費を好むため、12.72%のCAGRで拡大しています。クラウド展開に関連する本人確認市場規模は、2031年までに187億米ドルに達すると予測されており、デジタル銀行やギグエコノミープラットフォームにおけるAPI採用の急速な進展を反映しています。継続的なモデル更新、集中型脅威インテリジェンス共有、およびゼロダウンタイムパッチにより、クラウドはリファレンスアーキテクチャとしての地位を確立しています。オンプレミスは、法令がローカルデータ処理を義務付けている場合にのみ必須ですが、そのような管轄区域でも、プロバイダーが認定された地域センターを開設すればクラウドを受け入れています。

Mastercardは年間1,430億件の取引を分析し、すべてのテナントに即座に利益をもたらす異常スコアリングルーチンを更新しています。クラウドハブは、検証可能な資格情報やモバイル運転免許証との統合も簡素化し、プロジェクト期間を数ヶ月から数週間に短縮します。エッジデータセンターの普及により、遅延の懸念が薄れ、サブ秒の往復時間を必要とする生体認証ビデオストリームでもクラウド採用が可能になっています。

ソリューションタイプ別:生体認証が標準に

生体認証エンジンは2025年に本人確認市場シェアの35.84%を占め、ドキュメントのみのアプローチを上回り、2031年まで12.86%のCAGRで成長しています。生体認証モダリティに関連する本人確認市場規模は、2031年までに101億米ドルを超えると予測されており、バックグラウンドビデオフレームで目に見えない形で動作するパッシブなライブネス検出によって牽引されています。ベンダーは顔、音声、行動信号を組み合わせて継続的な認証を提供し、アカウント乗っ取りの攻撃対象領域を狭めています。

文書チェックは存続しますが、ますます二次的なステップとして機能するようになります。Awareのようなプロバイダーは、肉眼では見えないGPUレンダリングされたアーティファクトを検出するリアルタイムの合成メディア検出をリリースしています。マルチモーダル生体認証を展開する金融機関は、250%の精度向上を報告しており、これにより手動レビューコストが削減され、顧客コンバージョンが向上しています。知識ベースの質問や静的データベースルックアップは、低リスクの年齢制限などのニッチなユースケースに利用されています。

エンドユーザー産業別:ゲーム分野が成長をリード

金融サービスは2025年に30.72%のシェアで収益を支配しましたが、ゲームおよびギャンブル分野は2031年まで11.24%のCAGRで最も強い成長を記録しています。オペレーターは、年齢を検証し、マネーロンダリングを防止し、複数の管轄区域でより安全なギャンブル規制を遵守する必要があります。オンライン賭博を合法化する新しい市場が増えるにつれて、ゲーム分野の本人確認市場規模は2031年までにほぼ倍増すると予測されています。

小売およびEコマースは、加盟店がチャージバックと戦う中で勢いを増しており、テレヘルス企業は電子処方箋を保護するために顔のライブネス検出を採用しています。通信キャリアは、インドやナイジェリアなどの市場での義務付けに従い、デバイス詐欺を抑制するために生体認証SIM登録を採用しています。セクター規制の収束により、構成可能な検証オーケストレーションに対するマルチテナントの需要が生まれています。

組織規模別:中小企業が導入速度を牽引

大企業は複雑なグローバルコンプライアンスのフットプリントにより、2025年に72.56%の収益を占めました。しかし、中小企業(SMEs)は、APIファーストツールにより社内チームなしで銀行グレードのチェックを展開できるため、12.22%のCAGRで最も速く成長しています。従量課金制はコストを取引量に合わせるため、スタートアップのキャッシュフロー制約を緩和します。

セルフサービスダッシュボードとノーコードワークフロービルダーにより、オンライン小売業者は1日以内に顔のライブネス検出を統合できます。Instacartの買い物客オンボーディングは、このトレンドを示しています。何千人ものギグワーカーが毎週、弾力的にスケーリングする自動文書およびセルフィーチェックで審査されています。マーケットプレイスが信頼を優先するにつれて、中小企業の需要はプロバイダーにとって増分ボリュームの長いテールを保証します。

# 地域分析

* 北米: 2025年に本人確認市場シェアの32.43%を維持しました。これは、積極的な詐欺対策と早期の生体認証導入によって支えられています。米国は2025年5月からTSAチェックポイントでの全国的なモバイル運転免許証の受け入れを計画しており、デジタル認証情報に対する連邦政府の信頼を示しています。カナダのオープンバンキングロードマップは、クロスプラットフォームのIDポータビリティをさらに加速させています。

* アジア太平洋: シンガポールのフィンテックサンドボックス、インドのAadhaarにリンクされた決済レール、日本のFSA暗号通貨規制によって推進され、11.52%のCAGRで際立っています。Truliooはシンガポールハブ開設後、90%のビジネス検証率を達成し、地域KYC APIへの需要を示しています。スマートフォンの普及率の上昇とリアルタイム決済スキームにより、アジア太平洋地域は予測期間において最大の増分収益プールとなっています。

# 競合状況

本人確認市場は断片化されており、上位5社のベンダーが合計で収益の40%未満を支配しています。Mastercardは、1,430億件の取引ネットワークとIdentity Attribute Verification APIを組み合わせて、クロスインダストリーの信頼レイヤーとしての地位を確立しています。Onfido、Jumio、Veriffなどの純粋な専門企業は、数千のグローバル文書を検証する独自のコンピュータビジョンエンジンを通じて差別化を図っています。パートナーシップは依然として決定的です。MastercardはTruliooと提携して決済ファシリテーター向けの中小企業オンボーディングを加速させ、SumsubはMastercard Engageプログラムに参加して組み込み金融プロバイダーへの詐欺防止を拡大しました。

買収活動は、AI文書鑑識の重要性を強調しています。Entrustは2025年4月にOnfidoを4億米ドルで買収し、パッシブなライブネス検出をID中心のアクセススイートに統合しました。LexisNexis Risk Solutionsは2025年2月にIDVerseを買収し、16,000の文書テンプレートカバレッジとディープフェイク検出を獲得しました。Socureによる2024年12月のEffectivの1億3,600万米ドルでの買収は、リアルタイム取引監視とデジタルID証明を組み合わせ、統一された詐欺意思決定エンジンを構築しました。

主要プレイヤー: Mastercard、Onfido、GBG (Idology)、Intellicheck、Jumio

# 最近の業界動向

* 2025年6月: Personaは、採用およびオンボーディングフローで7,500万件のディープフェイクをブロックし、AI駆動の詐欺規模を浮き彫りにしました。

* 2025年4月: Entrustは、AI文書チェックとエンタープライズアクセス制御を融合させるため、Onfidoの4億米ドルでの買収を完了しました。

* 2025年3月: Mastercardは、Scam Protectロードマップの一環として、カード番号を廃止し、生体認証のみの決済に移行する計画を発表しました。

* 2025年2月: LexisNexis Risk SolutionsはIDVerseの買収を完了し、16,000の文書認証カバレッジを追加しました。

このレポートは、グローバルな本人確認(ID検証)市場に関する詳細な分析を提供しています。本人確認とは、個人が主張する身元を既存のデータと照合し、その人物が本人であることを確認するプロセスを指します。本調査では、銀行、クレジットカード発行会社、決済事業者、小売業、法執行機関、通信事業者など、多岐にわたるセクター向けの本人確認、認証、検証ソリューションを対象としています。

市場規模は、2026年には157.8億米ドルと評価されており、2031年までには268億米ドルに達すると予測されており、今後数年間で顕著な成長が見込まれています。

市場の成長を牽引する主要な要因としては、サイバー詐欺の増加とそれに伴う規制当局からの罰金の厳格化が挙げられます。また、リモートでのオンボーディングプロセスやe-KYC(電子的な本人確認)義務の急増も大きな推進力となっています。技術面では、AI(人工知知能)を活用した文書鑑識の精度向上、国境を越えたデジタルID相互運用性のパイロットプログラムの進展、新興市場におけるフィンテック包摂プログラムの拡大、そして検証可能なクレデンシャルやWeb3アイデンティティウォレットの台頭が市場の拡大に寄与しています。

一方で、市場の成長を阻害する要因も存在します。世界的に規制基準が断片化していること、ディープフェイクや生成AIによる高度ななりすまし脅威の増大は、セキュリティ対策の複雑化を招いています。さらに、既存のレガシーシステムへの高額な統合コストや、データ主権に関する障壁がクラウドベースのソリューション導入を制限する要因となっています。

市場は多角的にセグメント化されており、展開モデル別(オンプレミス、クラウド)、ソリューションタイプ別(文書/ID検証、生体認証、認証と生体検知、その他)、エンドユーザー産業別(金融サービス(BFSI)、小売・Eコマース、政府・公共部門、ヘルスケア、通信・IT、その他)、組織規模別(大企業、中小企業)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に詳細な分析が行われています。

展開モデル別では、クラウドプラットフォームが市場を支配しており、2025年には65.12%のシェアを占め、2031年まで年平均成長率(CAGR)12.72%で最も速い成長を遂げると予測されています。これは、クラウドソリューションの柔軟性、拡張性、コスト効率の高さが評価されていることを示しています。

地域別に見ると、アジア太平洋地域が最も高い成長率(CAGR 11.52%)を示す成長エンジンと見なされています。この地域の成長は、規制の調和の進展、モバイルファーストバンキングの普及、そして大規模なフィンテック導入によって強力に推進されています。

競争環境においては、市場の統合が活発に進んでいます。ベンダーは、AIを活用した文書認証技術やグローバルな文書カバレッジを持つ人材や技術を獲得するために、Entrust-OnfidoやLexisNexis-IDVerseのような戦略的な買収を積極的に行っています。レポートでは、Mastercard、Onfido、Jumio、IBM、NEC Corporationなど、主要な市場プレイヤーの企業プロファイルも詳細に分析されています。

本レポートはまた、市場における未開拓の領域(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会と展望についても深く掘り下げています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 サイバー詐欺と規制罰金の増加

- 4.2.2 リモートオンボーディングとe-KYC義務の急増

- 4.2.3 文書鑑識におけるAIによる精度向上

- 4.2.4 国境を越えたデジタルID相互運用性パイロット

- 4.2.5 新興市場におけるフィンテック包摂プログラム

- 4.2.6 検証可能なクレデンシャルとWeb3アイデンティティウォレットの台頭

- 4.3 市場の阻害要因

- 4.3.1 分断されたグローバルな規制基準

- 4.3.2 ディープフェイクと生成AIによるなりすましの脅威

- 4.3.3 レガシー基幹システムの高額な統合コスト

- 4.3.4 クラウド展開を制限するデータ主権の障壁

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の程度

- 4.8 市場に対するマクロ経済要因の評価

5. 市場規模と成長予測(金額)

- 5.1 展開別

- 5.1.1 オンプレミス

- 5.1.2 クラウド

- 5.2 ソリューションタイプ別

- 5.2.1 文書/ID認証

- 5.2.2 生体認証

- 5.2.3 認証とライブネス

- 5.2.4 その他

- 5.3 エンドユーザー産業別

- 5.3.1 金融サービス (BFSI)

- 5.3.2 小売およびEコマース

- 5.3.3 政府および公共部門

- 5.3.4 ヘルスケア

- 5.3.5 通信およびIT

- 5.3.6 その他

- 5.4 組織規模別

- 5.4.1 大企業

- 5.4.2 中小企業 (SMEs)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Mastercard

- 6.4.2 Onfido

- 6.4.3 GBG (Idology)

- 6.4.4 Intellicheck

- 6.4.5 Jumio

- 6.4.6 Trulioo

- 6.4.7 Mitek Systems

- 6.4.8 Veriff

- 6.4.9 IBM

- 6.4.10 AuthenticID

- 6.4.11 Experian

- 6.4.12 TransUnion

- 6.4.13 LexisNexis Risk Solutions

- 6.4.14 Pindrop

- 6.4.15 ComplyCube

- 6.4.16 Nuance Communications

- 6.4.17 Thales Group

- 6.4.18 IDEMIA

- 6.4.19 Okta

- 6.4.20 Ping Identity

- 6.4.21 Equifax

- 6.4.22 NEC Corporation

- 6.4.23 Acuant

- 6.4.24 Persona

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

本人確認とは、個人や法人が特定のサービスを利用したり、取引を行ったりする際に、その主体が本当に名乗っている人物や組織であるかを確かめる行為を指します。これは、なりすましによる詐欺や不正利用を防ぎ、取引の安全と信頼性を確保するために不可欠なプロセスです。特に、金融取引や通信契約など、社会的な影響が大きい分野では、法律によって厳格な本人確認が義務付けられています。近年では、インターネットを通じた非対面取引の増加に伴い、その重要性は一層高まっています。

本人確認の方法には、大きく分けて対面と非対面の二種類があります。対面での本人確認は、金融機関の窓口や携帯電話ショップなどで、運転免許証やパスポート、マイナンバーカードといった公的な本人確認書類を提示し、担当者が目視で確認する方法が一般的です。この際、書類の顔写真と本人の顔を照合し、書類の有効期限や偽造の有無も確認されます。一方、非対面での本人確認は、郵送やオンラインを通じて行われます。郵送による方法では、本人確認書類のコピーを郵送してもらい、現住所宛に転送不要郵便を送付することで、住所の確認も同時に行います。

近年、急速に普及しているのがオンラインでの本人確認、いわゆるeKYC(electronic Know Your Customer)です。eKYCにはいくつかの方式があります。一つは、スマートフォンなどで本人の顔写真と本人確認書類の画像を撮影し、アップロードする方式で、ライブネス判定によりなりすましを防ぎます。もう一つは、マイナンバーカードのICチップ情報をスマートフォンで読み取る「公的個人認証サービス」を利用する方式で、信頼性が高く厳格な本人確認を可能にします。銀行口座連携、SMS認証、電話認証などが補助的に用いられることもあります。これらの非対面方式は、ユーザーの利便性を高めるとともに、事業者の業務効率化にも貢献しています。

本人確認は、多岐にわたる分野で活用されています。最も代表的なのは、銀行口座の開設、クレジットカードの申し込み、ローンの契約といった金融取引で、犯罪収益移転防止法に基づき厳格な本人確認が義務付けられています。また、携帯電話の新規契約やSIMカードの発行、フリマアプリでの高額取引、オンラインゲームの年齢確認、シェアリングエコノミーサービスにおける利用者登録など、幅広いサービスで導入されています。行政サービスにおいても、オンラインでの住民票の写しや納税証明書の申請、確定申告など、デジタル化の進展とともに本人確認の必要性が増しています。これらのサービスにおいて本人確認を行うことで、不正利用やトラブルを未然に防ぎ、安全で信頼性の高い社会基盤を構築しています。

本人確認を支える技術も日々進化しています。本人確認書類の情報を正確に読み取るOCR(光学的文字認識)技術は、入力の手間を省き、誤入力を防ぐ上で不可欠です。生体認証技術、特に顔認証はeKYCにおいて重要な役割を担い、AIを活用した顔認証システムは、本人の顔と書類の顔写真の照合精度を高めるだけでなく、ライブネス判定によって写真や動画によるなりすましを高度に検知します。さらに、AIは書類の偽造検知や不正な取引パターンの分析にも活用され、セキュリティレベルの向上に貢献しています。将来的には、ブロックチェーン技術による本人確認情報の分散管理、改ざん耐性向上も期待されています。これらの技術は、本人確認の精度と利便性を両立させる上で欠かせない要素となっています。

本人確認を取り巻く市場背景は、複数の要因によって形成されています。まず、犯罪収益移転防止法をはじめとする法的規制が、金融機関や特定事業者に対して厳格な本人確認を義務付けています。これは、マネーロンダリングやテロ資金供与といった国際的な犯罪に対抗するための重要な措置です。次に、インターネットの普及とスマートフォンの進化により、オンラインサービスが爆発的に増加し、非対面での取引が日常化しました。これにより、物理的な窓口を介さない本人確認のニーズが急速に高まりました。さらに、不正アクセスやなりすまし詐欺といったサイバー犯罪の増加は、より高度で安全な本人確認システムの導入を促しています。特に、新型コロナウイルス感染症のパンデミックは、非対面での手続きへの移行を加速させ、eKYCソリューションの導入を後押しする大きな要因となりました。

今後の本人確認は、利便性とセキュリティのさらなる両立が求められるでしょう。技術面では、AIや生体認証技術の高度化により、よりスムーズで安全な本人確認が実現するでしょう。顔認証の精度向上、複数の生体情報を組み合わせた多要素認証の普及が進むでしょう。マイナンバーカードの普及と、ICチップを活用した公的個人認証サービスの利用拡大は、デジタル社会における本人確認の基盤を強化します。将来的には、民間デジタルIDサービスとの連携や、国際的なデジタルIDの相互運用性も重要なテーマとなるでしょう。一方で、高齢者やデジタルデバイド層への対応、プライバシー保護とデータ利用のバランス、コスト最適化といった課題も存在します。これらの課題を解決し、より安全で誰もが利用しやすい本人確認の仕組みが構築されていくことが期待されます。