GLP-1アゴニスト市場:規模・シェア分析、成長動向と予測 (2026年~2031年)

GLP-1受容体作動薬市場は、分子(ドゥラグルチド、エキセナチド、リラグルチド、リキシセナチドなど)、投与経路(毎日注射、週1回注射など)、適応症(2型糖尿病、心血管イベントリスク低減など)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

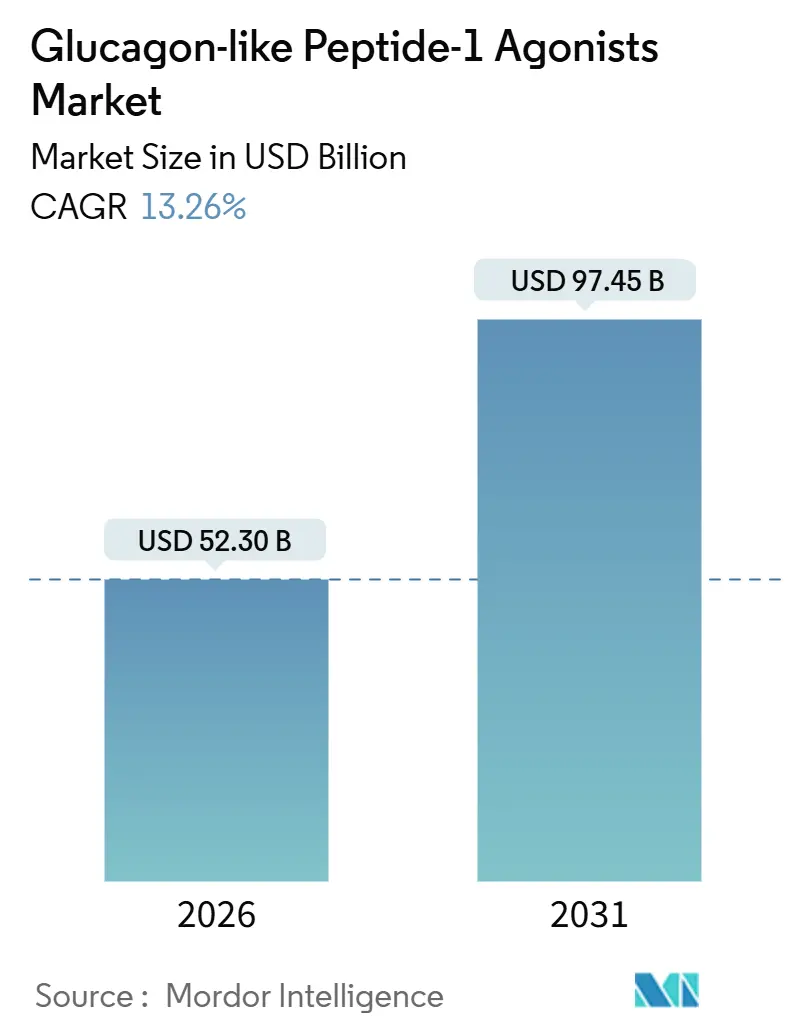

グルカゴン様ペプチド-1(GLP-1)受容体作動薬市場は、2026年には523億米ドルと推定され、2031年には974.5億米ドルに達し、予測期間中に13.26%の複合年間成長率(CAGR)で成長すると予測されています。この市場の成長は、血糖コントロール、体重管理、心血管保護を同時に実現する治療法への需要の高まりに支えられています。広範な適応症の拡大、ペイラーによる適用範囲の拡大、および臨床ガイドラインによる推奨の強化が、GLP-1受容体作動薬を糖尿病、肥満、心血管リスク低減における第一選択薬または早期併用療法として位置づけています。主要企業による製造規模の急速な拡大と、受託製造業者による継続的な投資が、製品の入手可能性を向上させ、製造原価(COGS)を低下させており、新興市場への浸透に不可欠な要素となっています。市場は高い集中度を示しており、北米が最大の市場である一方、アジア太平洋地域が最も急速に成長する市場となる見込みです。

市場の成長要因

GLP-1受容体作動薬市場の成長は、以下の複数の主要な要因によって推進されています。

* 2型糖尿病の有病率上昇: 国際糖尿病連合の予測によると、糖尿病患者数は2021年の5億3,700万人から2045年には7億8,300万人に増加し、その90%が2型糖尿病とされています。特にアジア太平洋地域の都市化が進む地域で増加が顕著です。米国糖尿病学会(ADA)は、2024年の治療ガイドラインで、心血管疾患の併存症を持つ患者に対し、GLP-1受容体作動薬をスルホニル尿素薬やDPP-4阻害薬よりも優先される二次治療薬として推奨しました。

* 肥満の蔓延と体重減少薬の承認拡大: 世界保健機関(WHO)のデータによると、世界の肥満有病率は1975年から2024年の間に約3倍に増加し、8億9,000万人以上の成人が影響を受けています。イーライリリー社のティルゼパチドは2023年後半に慢性体重管理薬としてFDAの承認を受け、2024年初頭には欧州でも承認されました。また、セマグルチドは2025年に閉塞性睡眠時無呼吸症候群の治療薬としても承認され、対象患者層が拡大しています。

* 週1回投与GLP-1受容体作動薬への医師のシフト: 実世界データでは、週1回投与製剤が日1回注射剤と比較して治療継続率を28%向上させ、優れた血糖コントロールと体重減少効果をもたらすことが示されています。ペイラーも、長期的なコスト削減を認識し、週1回投与製剤を優遇する傾向にあります。

* 償還とガイドラインの拡大: 米国メディケア・メディケイドサービスセンター(CMS)は、2024年3月以降、Part D処方集に各投与経路で少なくとも2種類のGLP-1受容体作動薬を含めるよう義務付けました。また、SELECTアウトカム試験のような臨床エビデンスが、肥満の糖尿病患者ではない成人における主要心血管イベントの20%削減を示したことで、ガイドラインと償還政策の連携が進み、GLP-1受容体作動薬の採用が加速しています。

* 心血管代謝アウトカムデータの拡大: これにより、GLP-1受容体作動薬へのアクセスがさらに拡大しています。

* ペプチド製造のスケールアップ: 製造原価(COGS)の低下に寄与しています。

市場の抑制要因

一方で、GLP-1受容体作動薬市場にはいくつかの抑制要因も存在します。

* 高い治療費と限られた肥満治療の適用範囲: 米国における年間卸売取得費用は13,000ドルから16,000ドルに及び、無保険者や糖尿病ではないメディケア受給者は全額を負担する必要があります。2024年時点で、雇用主の健康保険プランのうち抗肥満薬をカバーしているのはわずか38%であり、事前承認や支出上限が一般的です。インドのような新興市場では、平均世帯収入が低いため、ブランドGLP-1治療薬は手の届かない存在であり、バイオシミラーへの需要が高まっています。

* 消化器系の副作用と治療中止: 20万人を対象とした実世界データでは、治療開始から3ヶ月以内に42%の患者が少なくとも1つの消化器系イベントを報告し、1年後には15%が治療を中止しています。FDAは2024年6月にティルゼパチドに対し、重度の胃不全麻痺のリスクに関する警告を追加しました。

* 供給不足とグレーマーケットの配合製品: 特に北米で顕著であり、欧州やアジア太平洋地域にも波及しています。

* 2027年以降のバイオシミラーの登場: 価格競争を引き起こし、市場に圧力をかけると予想されています。特に欧州やアジア太平洋地域で早期に影響が出ると見られますが、米国では遅れる可能性があります。

セグメント分析

* 分子別: 2025年の市場では、セマグルチドが42.55%の収益を占め、糖尿病と肥満の両方に対応するデュアルブランディングと豊富なアウトカムデータにより市場を牽引しています。一方、ティルゼパチドは、GIP/GLP-1デュアル作用により、より大きなHbA1cと体重減少効果をもたらし、イーライリリー社の割引戦略に支えられ、2031年までに25.25%のCAGRで急速に成長すると予測されています。デュラグルチドやリラグルチドといった初期の薬剤は、ペイラーがより効果の高い週1回投与薬に移行するにつれて、その地位を低下させています。レタトルチドのような次世代薬は、さらに大きな体重減少の可能性を示唆しており、市場はセマグルチドとティルゼパチドの二強体制が続く見込みです。

* 投与経路別: 2025年の市場では、週1回注射剤が65.53%の収益を占め、医師の慣れと患者の受容性から優位に立っています。しかし、経口セマグルチドの2024年の売上高が48%増加したことは、注射を嫌う患者や新規診断患者を中心に、非注射型インクレチンに対するプライマリケア医の需要が高いことを示しています。経口製剤の市場シェアは現在まだ小さいものの、パイプライン候補が注射剤と同等の効果を目指しており、成功すれば2030年までに二桁の市場シェアを獲得し、利便性という強力な優位性をもたらす可能性があります。日1回注射剤は急速に縮小しており、月1回投与の長時間作用型注射剤も開発中です。

* 適応症別: 2025年の売上高では、2型糖尿病が依然として57.63%を占めていますが、肥満治療の処方は2031年までに30.87%のCAGRで急速に増加すると予測されています。現在の加速率で推移すれば、肥満関連のGLP-1受容体作動薬市場規模は2031年までに500億ドルを超える可能性があります。2024年にセマグルチドが心疾患を持つ過体重成人への使用がFDAに承認されたことで、心血管疾患予防が第三の収益の柱となっています。さらに、睡眠時無呼吸症候群や非アルコール性脂肪肝炎(NASH)といった新たな適応症の可能性が治療範囲を広げ、適応症の積み重ねがGLP-1受容体作動薬市場の収益を上昇させ続けるでしょう。

地域分析

* 北米: 2025年の世界収益の41.13%を占め、早期承認、高い肥満有病率、高価格に支えられています。インフレ抑制法(IRA)による価格交渉は、平均販売価格を低下させるものの、販売量を増加させ、地域におけるGLP-1受容体作動薬市場の収益安定に貢献すると見られています。

* 欧州: 2025年の世界売上高の28%を占めました。中央集権的な承認プロセスは多国籍企業の迅速な上市を可能にしますが、各国の費用対効果評価が患者あたりの収益を抑制する傾向にあります。心血管および腎臓アウトカムに関連する償還の継続的な拡大は、中程度の単一桁台の販売量成長を促進するでしょう。

* アジア太平洋地域: 18.81%という最も速いCAGRを記録しており、中国、日本、インドが大規模な患者層を開拓することで、世界の収益構成を変化させる見込みです。中国での2024年後半のティルゼパチド承認と、それに伴う10億米ドルの現地製造へのコミットメントは、迅速な販売量増加を支える国内生産能力への戦略的焦点を浮き彫りにしています。日本での2024年初頭の肥満治療薬の承認は、強力な初期採用をもたらし、現地の保険会社が償還上限を見直すことで、持続的な成長が促進されると予想されます。

競争環境

GLP-1受容体作動薬市場の集中度は高く、ノボノルディスク社とイーライリリー社が2025年の世界収益の大部分を共同で獲得しています。両社は、ペプチド合成および充填・仕上げ能力を拡大するために多額の投資を継続しており、供給面でのリーダーシップを強化しています。サノフィ、アストラゼネカ、ベーリンガーインゲルハイムといった企業は、第一世代の資産から撤退または優先順位を下げ、事実上シェアを譲っています。

現在のイノベーションは、経口小分子、超長時間作用型注射剤、および併用製品に集中しています。ストラクチャー・セラピューティクス社やファイザー社は、吸収促進剤不要または1日2回投与の経口候補薬を開発し、利便性の向上を目指しています。アムジェン社の月1回投与マリデバート・カフラグルチドやノボノルディスク社の固定用量カグリセマ併用療法は、注射頻度を増やすことなく優れた効果を目指しており、競争の軸が投与の簡便さと多経路シナジーへと移行していることを示唆しています。

中国やインドの地域プレイヤー(ガン&リー、ヘンルイなど)は、2026年の発売に向けてバイオシミラーのリラグルチドとデュラグルチドの開発を進めています。彼らの主な機会は、コスト障壁のためにブランド薬が利用できない地域の処方集や自己負担市場にあります。週1回投与のセマグルチドとティルゼパチドの独占期間が少なくとも2031年まで続くことを考慮すると、GLP-1受容体作動薬業界はプレミアム市場では二強体制が続く可能性が高く、バリュー層の競争による漸進的な浸食が見られるでしょう。主要な業界リーダーには、アストラゼネカ、イーライリリー・アンド・カンパニー、サノフィ、ノボノルディスクA/S、ファイザー・インクなどが挙げられます。

最近の業界動向

* 2025年12月:WHOは、肥満をGLP-1治療で治療可能な慢性再発性疾患として認識する初のガイドラインを発表しました。

* 2025年8月:テバ社は、FDAの承認を受けて、米国でサクセンダ(リラグルチド注射剤)の初のジェネリック版を発売しました。

GLP-1アゴニスト(グルカゴン様ペプチド-1受容体アゴニスト)市場に関する本レポートは、GLP-1アゴニストが天然ホルモンGLP-1の作用を模倣する薬剤クラスであることを定義しています。これらの薬剤は、体内のGLP-1受容体に結合・活性化することで、インスリン分泌の増加、グルカゴン放出の減少、胃内容排出の遅延、食欲抑制を通じて血糖値を調整します。主に2型糖尿病の管理に、また時には体重減少目的で使用されています。

市場は、分子タイプ、投与経路、適応症、および地域によって詳細にセグメント化されています。分子タイプ別では、エキセナチド、リラグルチド、デュラグルチド、リキシセナチド、セマグルチド、チルゼパチドなどが含まれます。投与経路別では、毎日注射、週1回注射、経口小分子、および開発中の月1回投与の長時間作用型薬剤が対象です。適応症別では、2型糖尿病、肥満/体重管理、心血管リスク低減、その他の新たな適応症に分類されます。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米に分けられています。

GLP-1アゴニスト市場は、2031年までに974.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は13.26%と見込まれています。特に、セマグルチドは2025年の収益の42.55%を占め、主要な薬剤としての地位を維持しています。チルゼパチドは、優れた体重減少効果に牽引され、2031年まで25.25%のCAGRで成長すると予測されています。地域別では、アジア太平洋地域が、迅速な規制承認と中間層の需要増加により、18.81%のCAGRで最も高い成長率を示すと予測されています。

市場の成長を牽引する主な要因としては、2型糖尿病の有病率の上昇、肥満の蔓延と体重減少薬の承認拡大、医師による週1回GLP-1製剤への移行、償還制度とガイドラインの拡大、心血管アウトカムデータによるアクセス拡大、およびペプチド製造のスケールアップによる製造原価(COGS)の低下が挙げられます。

一方、市場の成長を阻害する要因には、高い治療費と肥満治療に対する保険適用範囲の限定、胃腸系の副作用とそれに伴う治療中止、供給不足とグレーマーケットにおける調合製品の流通、そして2027年以降に予想されるバイオシミラーの参入による価格圧力があります。特に、肥満患者にとっての主な費用障壁は、高額な定価、限られた保険適用、およびメディケアによる体重減少薬の法定除外です。バイオシミラーの参入時期については、デュラグルチドとリラグルチドのバイオシミラーは2027年以降に米国および欧州市場に参入する可能性がありますが、週1回投与のセマグルチドの独占権は2031年まで延長される見込みです。

競争環境については、Amgen、AstraZeneca、Eli Lilly、Novo Nordisk、Pfizer、Sanofiなどを含む18社の主要企業がプロファイルされており、市場集中度、市場シェア分析、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が詳述されています。

本レポートは、研究仮定、市場定義、調査範囲、研究方法論、エグゼクティブサマリー、市場概観、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析といった多角的な視点から市場を分析し、市場の機会と将来の展望、未開拓領域と満たされていないニーズの評価も行っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 2型糖尿病の有病率の上昇

- 4.2.2 肥満の蔓延と減量薬の承認の増加

- 4.2.3 医師による週1回GLP-1への移行

- 4.2.4 償還とガイドラインの拡大

- 4.2.5 心血管代謝アウトカムデータによるアクセス拡大

- 4.2.6 ペプチド製造の規模拡大によるCOGSの削減

- 4.3 市場の阻害要因

- 4.3.1 高い治療費と限られた肥満治療の適用範囲

- 4.3.2 胃腸の副作用と中止

- 4.3.3 供給不足とグレーマーケットの配合製品

- 4.3.4 2027年以降のバイオシミラーの登場による価格圧力

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 分子別

- 5.1.1 エキセナチド

- 5.1.2 リラグルチド

- 5.1.3 デュラグルチド

- 5.1.4 リキシセナチド

- 5.1.5 セマグルチド

- 5.1.6 チルゼパチド

- 5.1.7 その他

- 5.2 投与経路別

- 5.2.1 毎日注射

- 5.2.2 週1回注射

- 5.2.3 経口低分子

- 5.2.4 月1回持続型(パイプライン)

- 5.3 適応症別

- 5.3.1 2型糖尿病

- 5.3.2 肥満 / 体重管理

- 5.3.3 心血管リスク低減

- 5.3.4 その他の新たな適応症

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州諸国

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋諸国

- 5.4.4 中東 & アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東 & アフリカ諸国

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Amgen

- 6.3.2 Amylink Bio

- 6.3.3 Ascletis Pharma

- 6.3.4 AstraZeneca

- 6.3.5 Boehringer Ingelheim

- 6.3.6 Eli Lilly

- 6.3.7 Gan & Lee Pharma

- 6.3.8 Hanmi Pharmaceutical

- 6.3.9 Hengrui Pharma

- 6.3.10 Innovent Biologics

- 6.3.11 Novo Nordisk

- 6.3.12 Pfizer

- 6.3.13 Roche

- 6.3.14 Sanofi

- 6.3.15 Structure Therapeutics

- 6.3.16 Terns Pharmaceuticals

- 6.3.17 Viking Therapeutics

- 6.3.18 Zealand Pharma

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

GLP-1アゴニストは、2型糖尿病治療薬として近年注目を集めている薬剤群であり、その作用機序、効果、および応用範囲の広さから、医療現場において重要な位置を占めています。

定義

GLP-1アゴニストとは、体内で分泌されるインクレチンホルモンの一種であるグルカゴン様ペプチド-1(GLP-1)の作用を模倣する薬剤です。GLP-1は、食事を摂取すると小腸から分泌され、血糖値に応じて膵臓からのインスリン分泌を促進し、グルカゴン分泌を抑制することで血糖値を下げる働きがあります。また、胃内容物排出を遅延させ、食欲を抑制する作用も持ち合わせています。GLP-1アゴニストは、これらのGLP-1の生理作用を増強・持続させることで、血糖コントロールを改善し、体重減少にも寄与します。天然のGLP-1は体内でDPP-4という酵素によって速やかに分解されてしまいますが、GLP-1アゴニストはDPP-4による分解を受けにくく、長時間作用するように設計されています。

種類

GLP-1アゴニストには、作用持続時間や投与経路によっていくつかの種類があります。

まず、作用持続時間によって、短時間作用型と長時間作用型に大別されます。短時間作用型にはエキセナチド(バイエッタなど)があり、食後の高血糖改善に優れています。一方、長時間作用型にはリラグルチド(ビクトーザなど)、デュラグルチド(トルリシティ)、セマグルチド(オゼンピックなど)などがあり、1日1回、週1回、あるいはそれ以上の間隔で投与することで、持続的な血糖コントロール効果を発揮します。特にセマグルチドは、その強力な血糖降下作用と体重減少効果から、広く使用されています。

次に、投与経路による分類では、注射剤が主流ですが、近年では経口剤も登場しています。経口セマグルチド(リベルサス)は、吸収促進剤(SNAC)との併用により、消化管からの吸収を可能にした画期的な製剤であり、注射に対する抵抗感がある患者さんにとって新たな選択肢となっています。これらの薬剤は、それぞれ異なる分子構造や半減期を持ち、患者さんの病態やライフスタイルに合わせて選択されます。

用途

GLP-1アゴニストの主な用途は、2型糖尿病の治療です。単独療法として、あるいは他の経口血糖降下薬やインスリンとの併用療法として使用されます。血糖コントロールの改善に加え、多くのGLP-1アゴニストは体重減少効果も有しており、肥満を合併する2型糖尿病患者さんにとって特に有用です。

さらに、一部のGLP-1アゴニストは、2型糖尿病患者における心血管イベントのリスク低減効果が示されており、心血管疾患の既往がある、またはリスクが高い患者さんに対して推奨されることがあります。リラグルチド(サクセンダ)やセマグルチド(ウゴービ)は、糖尿病の有無にかかわらず、肥満症の治療薬としても承認されており、その強力な体重減少効果が注目されています。

将来的には、非アルコール性脂肪性肝炎(NASH)や慢性腎臓病など、他の代謝性疾患への応用も期待されています。

関連技術

GLP-1アゴニストの開発には、様々な先進的な技術が活用されています。

一つは、ペプチド工学による分子設計です。天然のGLP-1は分解されやすいため、脂肪酸の付加やアミノ酸置換などにより、DPP-4による分解を受けにくくし、血中半減期を延長させる技術が用いられています。これにより、週1回投与やそれ以上の間隔での投与が可能となり、患者さんの負担軽減に繋がっています。

また、経口投与を可能にするための技術も重要です。経口セマグルチドでは、SNAC(サルカプロザートナトリウム)という吸収促進剤が胃の局所pHを調整し、セマグルチドの分解を防ぎながら吸収を促進するメカニズムが採用されています。

さらに、GLP-1受容体だけでなく、他のインクレチン受容体(例:GIP受容体)やグルカゴン受容体にも作用するデュアルアゴニストやトリプルアゴニストの開発も進んでいます。例えば、GIP/GLP-1デュアルアゴニストであるチルゼパチド(マンジャロ)は、GLP-1単独アゴニストよりも強力な血糖降下作用と体重減少効果を示し、新たな治療選択肢として期待されています。これらの多重作用型アゴニストは、より複雑な代謝経路に働きかけることで、さらなる治療効果の向上が見込まれています。

市場背景

GLP-1アゴニスト市場は、2型糖尿病患者数の増加、肥満症の世界的蔓延、そして心血管保護効果の認識の高まりを背景に、急速な成長を遂げています。特に、強力な血糖降下作用と体重減少効果、そして心血管イベント抑制効果を併せ持つ薬剤は、市場で高い評価を受けています。

ノボ ノルディスク社やイーライリリー社といった大手製薬企業が市場を牽引しており、特にセマグルチドやチルゼパチドといった革新的な薬剤が市場シェアを拡大しています。これらの薬剤は、従来の糖尿病治療薬では達成が難しかった包括的な代謝改善を可能にし、患者さんの予後改善に大きく貢献しています。

一方で、GLP-1アゴニストは比較的高価な薬剤であり、医療費の増大という課題も抱えています。特許期間が満了した際には、バイオシミラーの登場により競争が激化し、価格が低下する可能性もありますが、現時点では新規性の高い薬剤が市場を主導しています。

将来展望

GLP-1アゴニストの将来は非常に明るいと予測されています。

まず、現在開発中のデュアルアゴニストやトリプルアゴニストが、より強力な血糖コントロールと体重減少効果、そしてさらなる心血管・腎保護効果をもたらすことが期待されています。これにより、糖尿病治療のパラダイムがさらに変化する可能性があります。

また、適応疾患の拡大も重要な展望です。NASHや慢性腎臓病、さらにはアルツハイマー病などの神経変性疾患に対するGLP-1アゴニストの有効性に関する研究も進められており、新たな治療領域での応用が期待されています。

投与方法のさらなる改善も進むでしょう。現在主流の注射剤や経口剤に加え、より簡便な投与方法(例:吸入剤、パッチ剤、月1回以上の間隔での注射剤)の開発も模索されており、患者さんのアドヒアランス向上に貢献すると考えられます。

個別化医療の進展も重要な要素です。患者さんの遺伝的背景や病態に応じて、最適なGLP-1アゴニストを選択する、あるいは他の薬剤との最適な組み合わせを見つける研究が進むことで、より効果的で安全な治療が提供されるようになるでしょう。

しかし、高コストやアクセス格差、長期的な安全性データの一層の蓄積といった課題も残されており、これらの解決が今後の普及と発展には不可欠となります。GLP-1アゴニストは、単なる血糖降下薬の枠を超え、代謝性疾患全般の治療に革命をもたらす可能性を秘めた薬剤として、今後もその進化と発展が注目されます。