サウンドバー市場規模・シェア分析-成長動向と予測(2026年~2031年)

サウンドバー市場レポートは、設置方法(アクティブサウンドバー、パッシブサウンドバー)、設置タイプ(卓上、壁掛け)、チャンネル構成(2チャンネル、3チャンネル、5チャンネル、その他の構成)、用途(ホームオーディオ、商業用)、および地域(北米、欧州、南米、アジア太平洋、中東およびアフリカ)に基づいて分類されます。市場予測は、金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

サウンドバー市場は、2026年から2031年の予測期間において、堅調な成長が見込まれています。本レポートは、設置方法、設置タイプ、チャンネル構成、用途、および地域別に市場を分析し、米ドル建てで市場予測を提供しています。

市場概要

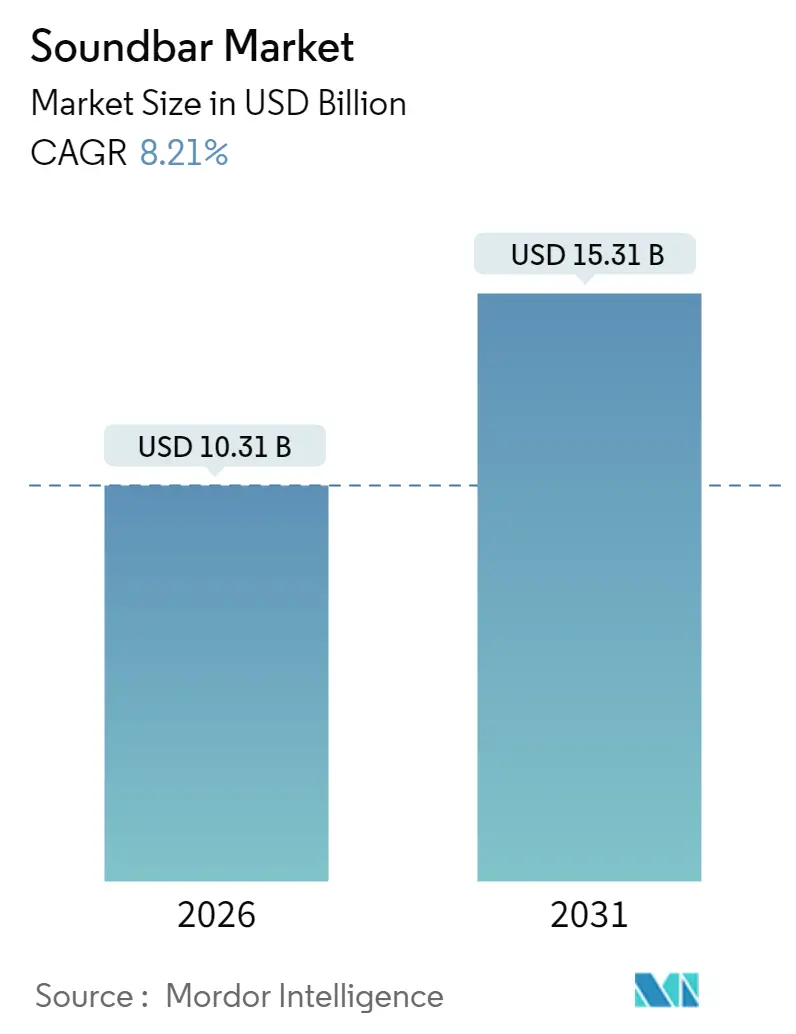

調査期間は2020年から2031年で、市場規模は2025年に95.3億米ドル、2026年には103.1億米ドルに達し、2031年には153.1億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は8.21%です。最も急速に成長している市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。

スマートTVの普及拡大、ワイヤレスオーディオ規格の強化、Dolby Atmosなどのプレミアムコンテンツ形式が相まって、サウンドバーはもはやオプションのアップグレードではなく、ホームエンターテイメントシステムの中核要素へと変化しています。メーカーは、超薄型テレビの音響的妥協を補いつつ、ミニマリストな美学を維持する一体型製品に注力しています。供給側のイノベーションは、Bluetooth LE Audio、AIベースのルームキャリブレーション、次世代セットトップボックスにオーディオ機能を直接組み込む有料TVハードウェアのバンドル販売に集中しています。伝統的なハイファイブランド、家電大手、低コストのアジアODMが、あらゆる価格帯でシェアを獲得しようと競合しており、競争は激化しています。

主要な市場動向と推進要因

* ワイヤレス・ロスレス音楽ストリーミング需要の増加: Bluetooth LE AudioとAuracastは実効帯域幅を倍増させ、高解像度オーディオを維持しながら複数リスナーでの共有を可能にしています。NetflixがSennheiser AMBEOアップミキシングを採用したことで、2チャンネル再生用にマスタリングされた空間オーディオのライブラリが増加し、バーベースのバーチャルサラウンドへの投資を促しています。FLACやAtmos Musicを提供するストリーミングサービスへの移行に伴い、Wi-FiやAirPlay 2の互換性は必須機能となっています。

* スマートTV普及率の急増: 2024年初頭までに米国のスマートTV所有率は約80%に達し、そのうち62%が毎週テレビでストリーミングを利用しています。薄型ベゼルはスピーカー用のキャビネット容積をほとんど残さず、サウンドバーが解決する音響的欠陥を深刻化させています。Samsungは独自の3D Eclipsa Audioエンジンをテレビとサウンドバーの両方に組み込み、シームレスなコンテンツ認識型アップミキシングを約束するブランドエコシステムにユーザーを囲い込んでいます。また、スマートTV所有者の77%が音楽ストリーミング、ゲーム、音声アシスタントにテレビを使用しており、これらすべてがクリアでダイナミックなサウンドを要求しています。

* ミニマリストなリビングルームの美学への嗜好: 都市部の消費者は、スペース効率を優先し、目に見えるケーブルの乱雑さを避けるスリムな壁掛け型サウンドバーを好む傾向があります。MarshallのHeston 120のような製品は、ブランド独自のスタイルとDolby Atmosを融合させ、デザインの価値がプレミアム価格を正当化することを示しています。

* 有料TV事業者によるサウンドバーのバンドル販売: VodafoneのTV PLAYハブやZTEのAndroid-TVサウンドバーSTBは、オーディオ機能が接続ハードウェア内に移行するという戦略的転換を示しています。KPNのTV+ Soundboxは、レシーバーとスピーカーを一体化し、小売を介さずに加入者ベースを通じて即座に規模を拡大しています。

* 没入型オーディオへの需要: AMCのDolby Cinemaシアターの継続的な拡大は、映画鑑賞者にオブジェクトベースのサウンドフィールドを体験させ、ホームオーディオの購入基準に影響を与えています。

* EUエコデザイン規制: EUのエコデザイン規制は、単一シャーシのオーディオソリューションを支持しており、これも市場の推進要因となっています。

市場の抑制要因

* 超低価格アジアODMによる価格競争: ベトナムや中国の受託製造業者は、100米ドル以下のDolby Atmos対応サウンドバーを出荷しており、中価格帯ブランドのマージンを圧迫しています。FoxconnやGoertekによる工場拡張は供給を増幅させ、小売業者がホリデーイベント中に80米ドル以下のプロモーションをトラフィックドライバーとして利用することを可能にしています。

* 45インチ以下のテレビ内蔵スピーカーで十分という認識: 特に価格に敏感なセグメントでは、45インチ以下のテレビに内蔵されたスピーカーで十分であるという認識が、サウンドバーの需要を抑制する要因となっています。

* DSPチップセットのサプライチェーンの不安定性: オーディオグレードDSPとDRAMの継続的な不足は、部品のリードタイムを40週間以上に延ばし、ブランドに高水準の在庫保有や代替シリコンの再認定を強いています。AI需要による半導体収益の増加は、コンシューマーオーディオノードへの割り当てをさらに圧迫する可能性があります。

* 空間オーディオヘッドホンによる代替: 特に北米とEUにおいて、ゲームやストリーミングにおける空間オーディオヘッドホンの普及が、サウンドバーの需要を一部代替する可能性があります。

セグメント別分析

* 設置方法別: アクティブサウンドバーは2025年に市場シェアの74.62%を占め、プラグアンドプレイの利便性から主流となっています。パッシブサウンドバーは2026年から2031年にかけて9.07%のCAGRで成長すると予測されていますが、より高いシステム複雑性を受け入れる意欲にかかっています。

* 設置タイプ別: 卓上型は2025年に出荷量の59.34%を占めていますが、壁掛け型は9.18%のCAGRで成長しており、薄型テレビとの組み合わせや商業施設での需要が高まっています。

* チャンネル構成別: 3チャンネルモデルは2025年に市場規模の40.34%を占め、コストと対話改善のバランスが取れています。5チャンネル構成は2031年までに10.71%のCAGRで成長すると予測されており、没入型コンテンツへの需要に牽引されています。

* 用途別: ホームオーディオは2025年に収益の78.26%を占めていますが、商業用は2031年までに10.28%のCAGRで加速しており、ホスピタリティチェーンや教育施設での需要が伸びています。

地域別分析

* 北米: 2025年の収益の33.08%を占める最大の市場であり、高い可処分所得とホームシアター文化に支えられています。

* アジア太平洋: 2031年までに11.05%のCAGRを記録し、最も急速に拡大している地域です。中間層人口の増加と中国のOEM基盤が要因です。

* ヨーロッパ: EUのエコデザイン規制とドイツの消費者の高い音質評価に支えられ、着実な普及を享受しています。

* 南米および中東・アフリカ: 小規模ながら増加傾向にありますが、通貨リスクと輸入関税が普及を抑制しています。

競争環境

市場は中程度の集中度を維持しており、Samsungが2024年に収益の大部分を占めています。BoseはMcIntoshなどを買収してプレミアムエコシステムを拡大し、SamsungのHarman部門はBowers & Wilkinsなどを買収してハイエンド市場でのリーチを深めています。MarshallのHeston 120は、デザインを差別化要因としています。特許活動も活発化しており、SonyはAI生成のアンビソニックスサウンドフィールドを開発し、Samsungはコンテキストオーディオ最適化技術を申請しています。

主要プレーヤーは以下の通りです(順不同):

* Samsung Electronics Co., Ltd.

* LG Electronics Inc.

* Sony Group Corporation

* Bose Corporation

* Sonos, Inc.

最近の業界動向

* 2025年7月: Samsung ElectronicsはAI強化サウンドバー機能を強調し、プレミアムな地位維持へのR&D投資を示しました。

* 2025年6月: HarmanはMultiBeam 3.0を統合したJBL Barシリーズを発表し、ホリデー需要に先駆けてポートフォリオを刷新しました。

* 2025年5月: Samsung/Harmanは、Bowers & Wilkins、Denon、Polk、Marantzを3億5000万米ドルで買収し、高級オーディオのフットプリントを拡大しました。

* 2025年5月: Marshallは、ブランドの伝統を活用し、プレミアムライフスタイル消費者をターゲットとするHeston 120サウンドバーを999米ドルで発表しました。

本レポートは、グローバルサウンドバー市場に関する詳細な分析を提供しています。サウンドバーは、テレビなどの映像機器の音響体験を向上させるために設計された、洗練されたスピーカーシステムです。設置が容易で、目立たないデザインでありながら、高品質なサウンドを提供し、主にホームエンターテイメントや商業用途で利用されています。

市場規模に関して、サウンドバー市場は2026年に103.1億米ドルに達し、2031年までには153.1億米ドルに成長すると予測されています。特にアジア太平洋地域は、中間層の購買力向上と現地生産の活発化に牽引され、2031年まで年平均成長率(CAGR)11.05%で最も急速な成長を遂げると見込まれています。

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* ワイヤレスでロスレスな音楽ストリーミングに対する需要の増加。

* 主要市場におけるスマートTVの普及率が70%を超える高水準にあること。

* リビングルームのミニマリストな美学への嗜好(A/Vレシーバーよりもサウンドバーが好まれる傾向)。

* 有料TV事業者が新しいセットトップボックス(STB)世代とサウンドバーをバンドルして提供していること。

* 映画館の没入型オーディオへのアップグレードがプロシューマーの需要を押し上げていること。

* EUのエコデザイン規制が、単一筐体型オーディオソリューションを優遇していること。

一方で、市場の成長を抑制する要因も存在します。

* 超低コストのアジア系ODM(Original Design Manufacturer)による価格競争の激化。

* 45インチ未満のテレビでは内蔵スピーカーで「十分」であるという認識。

* DSP(デジタル信号処理)チップセットのサプライチェーンの不安定性。

* ゲーミングやストリーミング分野における空間オーディオヘッドホンによる代替(カニバリゼーション)。

競争環境では、Samsung Electronics Co., Ltd.が2024年に20.1%のグローバル収益シェアを占め、11年連続で市場リーダーの地位を維持しています。レポートでは、市場集中度、主要企業の戦略的動向、市場シェア分析に加え、Samsung、LG Electronics、Sony、Bose、Sonos、Yamahaなどを含む20社の主要企業の詳細な企業プロファイルが提供されています。

市場は、様々な側面から詳細に分析されています。

* 設置方法別: アクティブサウンドバー、パッシブサウンドバー。

* 設置タイプ別: 卓上型、壁掛け型。

* チャンネル構成別: 2チャンネル、3チャンネル、5チャンネル、その他の構成。

* 用途別: ホームオーディオ、商業用。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカの主要国・地域にわたる詳細な分析が含まれています。

本レポートは、市場の全体像、成長トレンド、現在の動向を網羅し、各地域におけるトレンドを特定しています。また、COVID-19が市場ダイナミクスとエコシステムに与える短期的および中長期的な影響も分析しています。さらに、業界のバリューチェーン分析、規制環境、技術的展望、マクロ経済要因の影響、ポーターのファイブフォース分析(サプライヤーと消費者の交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)といった多角的な視点から市場を深く掘り下げています。市場の機会と将来の展望についても言及されており、未開拓の領域や満たされていないニーズの評価を通じて、今後の成長可能性が示唆されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ワイヤレス、ロスレス音楽ストリーミングの需要増加

- 4.2.2 主要市場におけるスマートTVの普及率が70%を超える急増

- 4.2.3 ミニマリストなリビングルームの美学への嗜好(サウンドバー vs A/Vレシーバー)

- 4.2.4 有料TV事業者が新しいSTB世代とサウンドバーをバンドル

- 4.2.5 映画館チェーンの没入型オーディオへのアップグレードがプロシューマー需要を促進

- 4.2.6 EUエコデザイン規則によるシングルシャーシオーディオソリューションの優遇

- 4.3 市場の阻害要因

- 4.3.1 超低コストのアジアODMによる価格浸食

- 4.3.2 45インチ以下のテレビ内蔵スピーカーに対する「十分」という認識

- 4.3.3 DSPチップセットのサプライチェーンの変動性

- 4.3.4 空間オーディオヘッドホンによる共食い(ゲームおよびストリーミング)

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

- 4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 設置方法別

- 5.1.1 アクティブサウンドバー

- 5.1.2 パッシブサウンドバー

- 5.2 設置タイプ別

- 5.2.1 卓上型

- 5.2.2 壁掛け型

- 5.3 チャンネル構成別

- 5.3.1 2チャンネル

- 5.3.2 3チャンネル

- 5.3.3 5チャンネル

- 5.3.4 その他の構成

- 5.4 用途別

- 5.4.1 ホームオーディオ

- 5.4.2 商業用

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Samsung Electronics Co., Ltd.

- 6.4.2 LG Electronics Inc.

- 6.4.3 Sony Group Corporation

- 6.4.4 Bose Corporation

- 6.4.5 Sonos, Inc.

- 6.4.6 Panasonic Holdings Corporation

- 6.4.7 Koninklijke Philips N.V.

- 6.4.8 Yamaha Corporation

- 6.4.9 Harman International Industries, Inc. (JBL)

- 6.4.10 VIZIO Holding Corp.

- 6.4.11 Hisense Home Appliance Group Co., Ltd.

- 6.4.12 Xiaomi Corp.

- 6.4.13 VOXX International Corporation (Polk Audio, Boston Acoustics)

- 6.4.14 Onkyo Home Entertainment Corp.

- 6.4.15 Edifier International Ltd.

- 6.4.16 Blaupunkt GmbH (Aurelius Group)

- 6.4.17 Creative Technology Ltd.

- 6.4.18 Pioneer Corporation

- 6.4.19 Nakamichi Corp.

- 6.4.20 Sennheiser electronic GmbH and Co. KG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

サウンドバーとは、テレビの音質を向上させることを主な目的とした、横長の棒状の一体型スピーカーシステムでございます。薄型テレビの普及に伴い、テレビ本体の薄型化が進んだ結果、内蔵スピーカーの音質が犠牲になる傾向がありました。この課題を解決するために登場したのがサウンドバーです。複数のスピーカーユニットとアンプを内蔵しており、限られたスペースで迫力あるサウンドや、仮想的にサラウンド効果を再現することが可能です。設置は非常に簡単で、テレビの下や前に置くだけで、映画や音楽、ゲームなどのコンテンツをより臨場感あふれる音で楽しむことができるようになります。HDMIケーブルや光デジタルケーブル、Bluetoothなど、様々な方法でテレビや他の機器と接続して使用いたします。

サウンドバーには、その機能や構成によっていくつかの種類がございます。最も一般的なのは、スピーカーとアンプが一体となった「一体型サウンドバー」で、手軽に導入できる点が魅力です。次に、低音域を強化するために独立した「サブウーファー分離型」がございます。サブウーファーはワイヤレスで接続されることが多く、設置の自由度が高いのが特徴です。さらに、より本格的なサラウンド体験を求める方には、後方に設置する「リアスピーカーを追加できるタイプ」もございます。これらはモジュール式で、必要に応じてシステムを拡張できる利点があります。また、テレビをサウンドバーの上に直接置くことができる「台座型(ベース型)サウンドバー」は、省スペースで安定感があり、テレビ台としての機能も兼ね備えています。近年では、Dolby AtmosやDTS:Xといったオブジェクトベースオーディオに対応し、上方向からの音を再現する「アップファイアリングスピーカー」を内蔵したモデルも増えており、より立体的な音響空間を体験できるようになっています。加えて、Amazon AlexaやGoogleアシスタントなどの音声アシスタント機能を搭載した「スマートサウンドバー」も登場し、利便性が向上しています。

サウンドバーは、その手軽さと音質向上の効果から、多岐にわたる用途で活用されています。最も主要な用途は、やはり「テレビ視聴時の音質向上」でございます。映画やドラマでは、セリフがよりクリアに聞き取れるようになり、爆発音やBGMの迫力が増すことで、作品への没入感が格段に高まります。スポーツ中継では、スタジアムの歓声や実況の臨場感が向上し、ニュース番組ではアナウンサーの声が明瞭になるなど、あらゆるコンテンツで恩恵を受けられます。また、Bluetooth接続などを利用してスマートフォンやタブレットと連携させ、「音楽鑑賞用スピーカー」としても活用されます。テレビのスピーカーでは得られない豊かな音質で、お気に入りの楽曲を楽しむことが可能です。さらに、ゲームプレイにおいても、サウンドバーは重要な役割を果たします。敵の足音や銃声の方向がより明確になり、ゲームの世界への没入感を深め、時にはプレイの有利不利にも影響を与えることがあります。手軽に「ホームシアター環境」を構築したい場合にも最適であり、スマートサウンドバーであれば、音声アシスタントを通じて家電の操作や情報検索を行うなど、スマートホームの中核デバイスとしても機能いたします。

サウンドバーには、その性能を支える様々な先進技術が搭載されています。音響面では、限られた数のスピーカーで多チャンネルの音響空間を再現する「仮想サラウンド技術」が核となります。独自のデジタル信号処理(DSP)により、左右だけでなく、前後や時には高さ方向の音の広がりを錯覚させることで、映画館のような臨場感を生み出します。特に近年注目されているのは、Dolby AtmosやDTS:Xといった「オブジェクトベースオーディオ」への対応です。これらは、音を個々の「オブジェクト」として認識し、空間内の任意の場所に配置することで、より精密で立体的な音響表現を可能にします。サウンドバーでは、天井に音を反射させる「アップファイアリングスピーカー」を内蔵することで、高さ方向の音を再現いたします。また、セリフを明瞭にする「クリアボイス」や「ダイアログエンハンサー」といった音声処理技術は、聞き取りやすさを向上させます。接続技術としては、テレビとの連携を強化する「HDMI ARC(オーディオリターンチャンネル)」や、より高音質な音声伝送が可能な「eARC」が主流です。これにより、テレビのリモコンでサウンドバーの音量調整や電源連動が可能になります。ワイヤレス接続では、スマートフォンなどからの音楽再生に便利な「Bluetooth」や、高音質・低遅延でマルチルームオーディオにも対応する「Wi-Fi」が利用されます。さらに、4K/8Kコンテンツの映像信号を劣化させずにパススルーする「HDRパススルー」や、高音質音源を再生する「ハイレゾ対応」なども、サウンドバーの魅力を高める重要な技術でございます。

サウンドバー市場は、近年のライフスタイルの変化と技術の進化が相まって、着実に成長を続けております。市場拡大の大きな要因の一つは、やはり「薄型テレビの普及」です。テレビ本体の薄型化はデザイン性を向上させた一方で、内蔵スピーカーの音質には限界があり、このギャップを埋めるソリューションとしてサウンドバーが広く受け入れられました。また、NetflixやAmazon Prime Videoなどの「ストリーミングサービスの台頭」により、自宅で映画やドラマ、ドキュメンタリーなどの高品質なコンテンツを楽しむ機会が増加し、それに伴い音質へのこだわりも高まっています。従来のホームシアターシステムに比べて「設置の手軽さ」と「省スペース性」も、多忙な現代人にとって大きな魅力となっています。価格帯もエントリーモデルからハイエンドモデルまで幅広く、消費者の多様なニーズに応える製品が揃っています。主要なメーカーとしては、ソニー、ヤマハ、デノン、BOSE、JBL、パナソニック、LG、Samsungなどが挙げられ、各社が独自の技術やデザインを競い合っています。最近のトレンドとしては、Dolby Atmos対応モデルの増加、スマートスピーカー機能の統合、そしてインテリアに調和するデザイン性の追求が顕著でございます。特に、新型コロナウイルス感染症のパンデミック以降、在宅時間が増加したことで、ホームエンターテイメントへの投資意欲が高まり、サウンドバーの需要をさらに後押しいたしました。

サウンドバーの将来は、さらなる高音質化、スマート機能の深化、そして多様なライフスタイルへの適応が鍵となると考えられます。音質面では、オブジェクトベースオーディオ技術の進化により、より自然で没入感のある音響体験が追求されるでしょう。AI技術の融合により、部屋の音響特性を自動で解析し、最適なサウンドに調整する「音場最適化機能」がさらに高度化し、ユーザー一人ひとりの好みに合わせたパーソナライズされた音響体験が実現する可能性もございます。スマートホームの中核デバイスとしての役割も一層強化されるでしょう。音声アシスタント機能はより賢くなり、家電の操作だけでなく、ヘルスケアやセキュリティなど、様々なIoTデバイスとの連携が深化していくことが予想されます。デザイン面では、インテリアに溶け込むだけでなく、アート作品のような存在感を放つモデルや、モジュール式で自由に構成を変更できるフレキシブルな製品が増えるかもしれません。ワイヤレス技術の進化により、遅延の少ない高音質ワイヤレス接続が標準となり、バッテリー駆動でどこへでも持ち運べるポータブルなサウンドバーも普及する可能性があります。環境への配慮も重要なテーマとなり、省電力化やリサイクル可能な素材の使用が進むでしょう。将来的には、AR(拡張現実)やVR(仮想現実)といった没入型コンテンツの普及に伴い、その音響体験を支える重要なデバイスとして、サウンドバーが新たな進化を遂げることも期待されます。