モノクローナル抗体市場の規模・シェア分析 – 成長トレンドと予測(2025年~2030年)

モノクローナル抗体市場レポートは、業界を生産方法別(in vivo、in vitro)、供給源別(ヒト、ヒト化、キメラ、マウス)、適応症別(腫瘍学、自己免疫疾患など)、エンドユーザー別(病院、学術研究機関など)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

モノクローナル抗体市場の概要

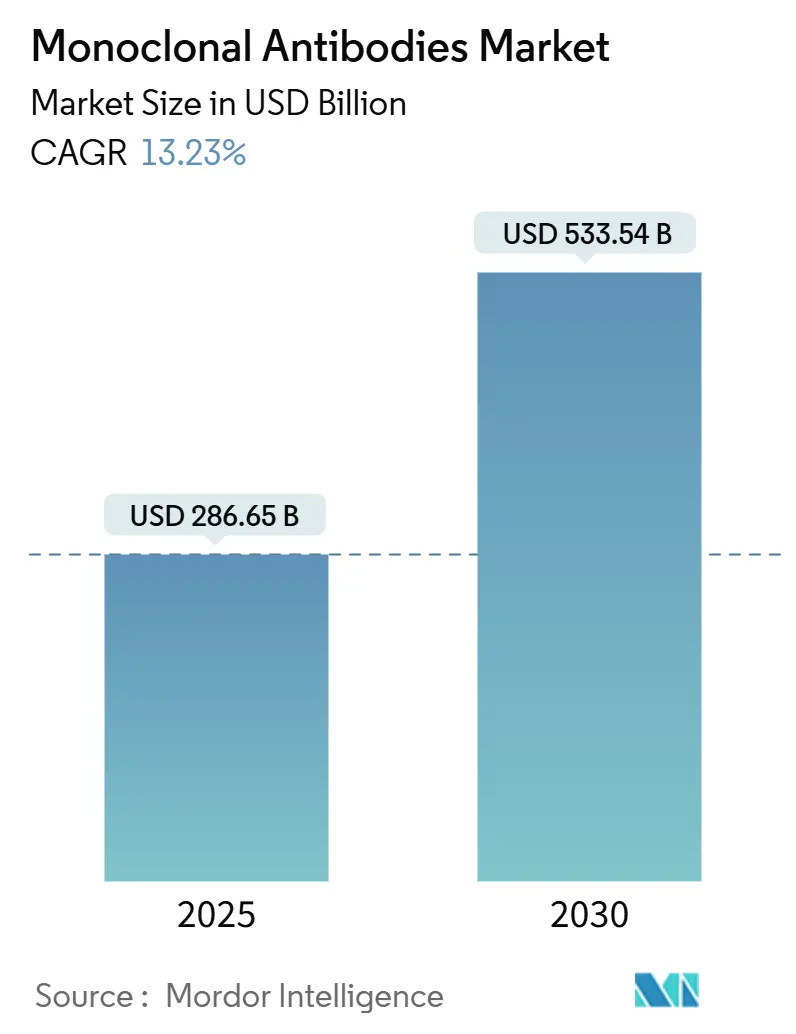

モノクローナル抗体市場は、2025年には2,866億5,000万米ドルと推定され、2030年までに5,335億4,000万米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は13.23%です。この成長は、抗体治療薬がニッチなバイオ医薬品から、腫瘍学、自己免疫疾患、感染症予防における第一選択治療へと移行していることを反映しています。

市場は、製造方法(in vivo、in vitro)、供給源(ヒト、ヒト化、キメラ、マウス)、適応症(腫瘍学、自己免疫疾患など)、エンドユーザー(病院、学術研究機関など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。北米が最大の市場であり、アジア太平洋地域が最も急速に成長すると予測されています。市場の集中度は中程度です。

市場成長の主な要因

1. 抗体工学プラットフォームにおける技術進歩の加速: ハイスループットマイクロ流体技術や単一B細胞スクリーニングにより、発見サイクルが数ヶ月から数週間に短縮されています。Samsung BiologicsのS-HiConプラットフォームのような技術は、高濃度製剤を可能にし、皮下投与の障壁を解消しています。また、部位特異的結合技術は抗体薬物複合体(ADC)のパイプラインで主流となり、バッチ変動性を低減しています。これらの技術は、CDMO(医薬品開発製造受託機関)がプラットフォーム投資を複数のプログラムで償却することを可能にし、大規模メーカーに競争優位性をもたらしています。

2. 世界的な癌および慢性疾患の発生率の増加: 2050年までに世界の癌患者数が77%増加すると予測されており、自己免疫疾患の診断も急増しているため、治療薬の需要は堅調です。チェックポイント阻害剤のように、腫瘍学で得られたメカニズム的知見が自己免疫プロトコルに応用され、開発期間を短縮し、患者プールを拡大しています。モノクローナル抗体は、独立したバイオ医薬品として、またADCにおける精密なペイロードキャリアとして二重の役割を果たし、様々な疾患群におけるその不可欠性を強化しています。北米、欧州、アジア太平洋地域における人口の高齢化も有病率をさらに高め、治療量の持続を保証しています。

3. モノクローナル抗体R&Dへの政府およびVC資金の拡大: 米国政府は次世代COVID-19抗体開発に多額の資金を投入しており、カナダのHealth Emergency Readiness Canadaイニシアチブも国内のパンデミック対策能力を強化しています。ベンチャーキャピタルは、AIを活用した抗体発見スタートアップをターゲットとするSamsung Life Science Fund IIのように、プラットフォーム開発に資金を集中させています。政府によるリスク軽減は、民間資金が後期臨床試験を支援することを可能にし、研究室から臨床応用までの道のりを短縮しています。

4. AI駆動型デノボ抗体設計による発見サイクルの加速: 機械学習モデルはエピトープ結合と構造安定性を予測し、初期発見期間を最大70%短縮しています。AbbVieとBigHat Biosciences、SanofiとBioMapの提携は、計算生物学に対する大手製薬会社の関心を示しています。AIは製造可能性、ウイルスからの逃避抵抗性、免疫原性の低減のために配列を最適化し、臨床成功の可能性を高めています。クラウドベースのプラットフォームの普及は、小規模なバイオテクノロジー企業がアイデア段階で競争することを可能にし、従来の規模に基づく優位性を再構築しています。

5. 高力価単回使用ADCバイオリアクターの需要: 高力価で単回使用可能なADCバイオリアクターへの需要が高まっています。

6. パンデミック対策の備蓄イニシアチブ: 北米、欧州を中心に、アジア太平洋地域でも新たなプログラムが開始され、パンデミック対策のための備蓄イニシアチブが市場を牽引しています。

市場成長の抑制要因

1. 高額な治療費と製造コスト: 専門バイオ医薬品の平均発売価格は2024年に1コースあたり30万米ドルに達し、支払者予算を圧迫しています。エクリズマブの費用対効果研究では、QALY(質調整生存年)閾値を満たすために93%の割引が必要であることが示されており、手頃な価格のギャップが浮き彫りになっています。複雑なADCの封じ込め、広範なQCプロトコル、プロテインAレジンの費用は、単回使用バイオリアクターの採用にもかかわらず、高いコストベースを維持しています。

2. 特許切れとバイオシミラーによる価格競争: ステラーラやプロリア/エックスジェバなどのブロックバスターが独占権を失いつつあり、キイトルーダも2028年までにバイオシミラー参入のリスクに直面しています。アダリムマブの事例は、10種類のバイオシミラーが発売された後でも、先発品が積極的な契約を通じて97%の販売量を維持できることを示しています。

3. バイオマニュファクチャリング能力のひっ迫と細胞・遺伝子治療との競合: モノクローナル抗体の製造能力がひっ迫しており、細胞・遺伝子治療との間で製造リソースの競合が生じています。

4. HTA(医療技術評価)による実世界での費用対効果への反発: 欧州や北米を中心に、HTAによる実世界での費用対効果に対する償還の反発が、市場の成長を抑制する要因となっています。

セグメント分析

* 製造方法別: in vitroシステムが2024年にモノクローナル抗体市場の55.12%を占め、2030年までに14.29%のCAGRで成長すると予測されています。チャイニーズハムスター卵巣(CHO)細胞株が力価を11.5g/L以上に押し上げ、生産性を3倍に高めています。連続灌流および多カラムクロマトグラフィーは、プロテインAレジンの使用量を40%削減し、原材料コストを削減しながら回収率を87%に向上させています。in vitroプラットフォームの市場規模は、韓国や中国におけるCDMOの生産能力拡大と連動して拡大すると予測されます。

* 供給源別: ヒト抗体が2024年に59.54%の収益シェアを維持しましたが、ヒト化抗体はより優れた免疫原性プロファイルにより18.48%のCAGRで最も急速に成長しています。ファージディスプレイ、酵母ディスプレイ、トランスジェニックマウスプラットフォームが、抗薬物抗体を回避する準生殖細胞系配列を生成するために収束しており、慢性投与レジメンにとって重要です。

* 適応症別: 腫瘍学が2024年の収益の49.93%を占めましたが、自己免疫疾患は早期診断、バイオマーカー層別化、革新的なB細胞枯渇療法により、2030年までに年間19.80%で最も力強く成長すると予測されています。RSVを標的とするニルセビマブやクレソロビマブのような感染症抗体は、予防的役割の拡大を示しています。

* エンドユーザー別: 病院が2024年の需要の39.76%を占めましたが、専門センターおよび外来センターは2030年までに16.26%のCAGRで最も高い成長チャネルとなっています。ロシュのTecentriq Hybrenzaのような皮下製剤は、治療時間を7分に短縮し、外来患者のスループット要件に合致しています。Phesgoの欧州での費用最小化分析では、IV輸液と比較して最大80%の節約が報告されており、支払者による移行への支持を強化しています。

地域分析

* 北米: 2024年に世界のモノクローナル抗体市場の41.04%を占め、イノベーションハブ、手厚い保険適用、迅速な承認を支援する規制環境に支えられています。しかし、ステラーラやプロリア/エックスジェバの独占権切れは、バイオシミラー競争の激化を予兆しており、価値ベースの契約や実世界のエビデンス要件への転換を促しています。

* アジア太平洋: 予測期間中に13.24%のCAGRで最も急速に成長する地域です。Samsung Biologicsは2025年4月までに総生産量を784kLに拡大する予定であり、WuXi Biologicsの206億米ドルの受注残は、世界中のスポンサーからの信頼を証明しています。中国、韓国、シンガポールの政策立案者は、税制優遇措置とGMP(医薬品製造管理および品質管理基準)承認の迅速化を組み合わせ、欧米のバイオテクノロジー企業からパイプライン資産を誘致しています。

* 欧州: 確立された製薬クラスターと洗練された規制当局により、イノベーションの主要拠点であり続けています。バイオシミラーの採用率は米国を上回っており、価格競争を激化させていますが、経路の予測可能性も検証しています。ロシュのPhesgoの採用データは、調査対象患者の91%が在宅投与を好むことを示しており、成果報酬型スキームを強化しています。ラテンアメリカ、中東、アフリカの新興市場も、国家予防接種プログラムや腫瘍学プログラムの成熟に伴い、徐々に貢献しています。

競争環境

モノクローナル抗体市場の競争は中程度の統合が特徴であり、上位企業は発見プラットフォーム、臨床ポートフォリオ、工業規模の製造を統合しています。ロシュ、アッヴィ、ジョンソン・エンド・ジョンソンは、アッヴィがヒュミラからスキリージやリンヴォックなどの新しい治療法へ移行したように、戦略的なライフサイクル管理を通じてモノクローナル抗体市場をリードし続けています。特許切れは変動性をもたらし、既存企業は二重特異性抗体、ADC、および長期作用型製剤への投資を余儀なくされています。

Samsung Biologics、WuXi Biologics、LonzaなどのCDMOは、アウトソースされた生産能力の50%以上を供給し、戦略的に大きな影響力を持っています。彼らがクライアントのパイプラインに共同投資する意欲は、資産のタイムラインを加速させ、リスクを分散させ、彼らを単なる取引ベンダーではなく、準戦略的パートナーへと転換させています。AIアライアンスは境界を再定義しており、AbbVieとBigHat、SanofiとBioMapの提携は、大規模に薬剤のような抗体を生成できる計算設計フレームワークをターゲットとしています。

主要企業

主要企業には、イーライリリー・アンド・カンパニー、アムジェン社、ノバルティスAG、メルク・アンド・カンパニー、F.ホフマン・ラ・ロシュ社などが挙げられます。

最近の業界動向

* 2025年6月: メルク社が乳幼児のRSV(呼吸器合胞体ウイルス)予防を目的とした長時間作用型モノクローナル抗体クレソロビマブ(MK-1654)のFDA承認を取得しました。

* 2025年6月: ノバルティス社が、PSMA陽性転移性ホルモン感受性前立腺癌患者を対象としたPluvictoの第III相PSMAddition試験で、統計的に有意な放射線学的無増悪生存期間の改善を報告し、放射性リガンド療法の早期病期への適用可能性を拡大しました。

* 2025年3月: ロシュ社が、食物アレルギー治療薬ゾレア(オマリズマブ)が経口免疫療法と比較して優れた有効性と少ない副作用を示した第III相OUtMATCH試験の良好な結果を発表しました。

* 2025年2月: Invivyd社が、COVID-19ワクチン接種の優れた代替となるよう設計されたモノクローナル抗体VYD2311の第1/2相臨床データで、SARS-CoV-2変異体に対する中和効力がペミビバートと比較して17倍高いことを示しました。

モノクローナル抗体市場調査レポートの概要

本レポートは、モノクローナル抗体(mAbs)市場に関する詳細な調査結果をまとめたものです。調査対象は、ブランド品およびバイオシミラーの全長免疫グロブリンベース治療薬の年間収益であり、これらは組換え細胞培養によって生産され、腫瘍学、自己免疫疾患、感染症、炎症性疾患などのヒト疾患管理に用いられる製品に焦点を当てています。診断用抗体キット、抗体断片、ポリクローナル製剤、創薬段階のサービスは対象外とされています。

市場規模と成長予測に関して、世界のモノクローナル抗体市場は2025年に2,866.5億米ドルに達し、2030年までに5,335.4億米ドルに成長すると予測されています。

主要な調査結果として、治療領域別では、2024年の収益において腫瘍学分野が49.938%を占め、最大の貢献分野となっています。2030年までの最速成長が予測されるのは自己免疫疾患分野で、年平均成長率(CAGR)は19.80%です。抗体の供給源別では、ヒト化抗体が18.48%のCAGRで最も急速に拡大しています。エンドユーザー別では、皮下投与製剤の普及により、専門・外来センターが16.26%のCAGRで重要性を増しています。例えば、テセントリク・ハイブレンザのような皮下投与製剤は、治療時間を約7分に短縮し、外来または在宅での投与を可能にしています。

市場の成長を牽引する主な要因としては、抗体工学プラットフォームにおける技術的進歩、世界的ながんおよび慢性疾患の発生率の増加、モノクローナル抗体研究開発への政府およびベンチャーキャピタルからの資金提供の拡大が挙げられます。また、AIを活用したデノボ抗体設計による発見サイクルの加速、高効力使い捨てADC(抗体薬物複合体)バイオリアクターへの需要、パンデミック対策のための備蓄イニシアチブも重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。高額な治療費と製造コスト、特許切れとバイオシミラーによる価格競争圧力、細胞・遺伝子治療との競合によるバイオ製造能力のひっ迫、そしてリアルワールドでの費用対効果に対するHTA(医療技術評価)からの償還拒否などが挙げられます。

本レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* 生産方法別(In Vitro、In Vivo)

* 供給源別(ヒト、ヒト化、キメラ、マウス)

* 適応症別(腫瘍学、自己免疫疾患、感染症、炎症性疾患、その他)

* エンドユーザー別(病院、学術研究機関、専門・外来センター、その他)

* 地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)

調査は、医療専門家への一次調査、WHOやFDAなどの公的データ、企業報告書、業界団体情報に基づく二次調査を組み合わせた堅牢な手法を用いて実施されました。市場規模の算出と予測は、治療患者コホートからのトップダウンアプローチと、メーカー報告の売上データからのボトムアップチェックを併用し、多変量回帰分析やシナリオ分析を通じて2030年まで行われています。データは二段階のアナリストレビューと年次更新、および主要なイベント発生時の暫定更新により検証されています。

競争環境については、市場集中度、市場シェア分析、主要企業(AbbVie Inc.、Amgen Inc.、AstraZeneca PLC、F. Hoffmann-La Roche Ltd.、Pfizer Inc.など多数)の詳細な企業プロファイルが含まれており、各企業の概要、主要セグメント、財務情報、戦略的情報、市場ランク、製品・サービス、最近の動向などが網羅されています。

将来の展望として、未開拓の領域や満たされていないニーズの評価を通じて、新たな市場機会が特定されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 抗体工学プラットフォームにおける技術進歩の高まり

- 4.2.2 世界的ながんおよび慢性疾患の発生率の増加

- 4.2.3 mAbの研究開発に対する政府およびVC資金の拡大

- 4.2.4 AI駆動型デノボ抗体設計による発見サイクルの加速

- 4.2.5 高力価使い捨てADCバイオリアクターの需要

- 4.2.6 パンデミック対策備蓄イニシアチブ

- 4.3 市場の阻害要因

- 4.3.1 高い治療費と製造コスト

- 4.3.2 特許切れとバイオシミラーの価格圧力

- 4.3.3 バイオ製造能力の逼迫と細胞・遺伝子治療

- 4.3.4 HTAによる実世界での費用対効果に対する償還の拒否

- 4.4 規制環境

- 4.5 ポーターのファイブフォース分析

- 4.5.1 買い手/消費者の交渉力

- 4.5.2 供給者の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(USD値)

- 5.1 製造方法別

- 5.1.1 インビトロ

- 5.1.2 インビボ

- 5.2 供給源別

- 5.2.1 ヒト

- 5.2.2 ヒト化

- 5.2.3 キメラ

- 5.2.4 マウス

- 5.3 適応症別

- 5.3.1 腫瘍学

- 5.3.2 自己免疫疾患

- 5.3.3 感染症

- 5.3.4 炎症性疾患

- 5.3.5 その他の適応症

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 学術研究機関

- 5.4.3 専門医療センター & 外来センター

- 5.4.4 その他のエンドユーザー

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東 & アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東 & アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場順位/シェア、製品 & サービス、最近の動向を含む)

- 6.3.1 AbbVie Inc.

- 6.3.2 Amgen Inc.

- 6.3.3 AstraZeneca PLC

- 6.3.4 BeiGene Ltd.

- 6.3.5 Bristol Myers Squibb Co.

- 6.3.6 Eli Lilly and Company

- 6.3.7 F. Hoffmann-La Roche Ltd.

- 6.3.8 GSK plc

- 6.3.9 Johnson & Johnson (Janssen)

- 6.3.10 Merck & Co., Inc.

- 6.3.11 Novartis AG

- 6.3.12 Pfizer Inc.

- 6.3.13 Regeneron Pharmaceuticals Inc.

- 6.3.14 Sanofi SA

- 6.3.15 Seagen Inc.

- 6.3.16 Samsung Bioepis Co. Ltd.

- 6.3.17 Sinopharm Group Co. Ltd.

- 6.3.18 Thermo Fisher Scientific Inc.

- 6.3.19 WuXi Biologics

- 6.3.20 Zai Lab Ltd.

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

モノクローナル抗体は、特定の抗原上の単一のエピトープにのみ結合する、均一な抗体分子の集団です。私たちの免疫システムが産生する多様なポリクローナル抗体とは異なり、モノクローナル抗体は単一のB細胞クローンに由来するため、極めて高い特異性と親和性を持つことが特徴です。この画期的な技術は1975年にジョルジュ・ケーラーとセーザー・ミルスタインがハイブリドーマ法を開発したことで確立され、彼らはノーベル生理学・医学賞を受賞しました。モノクローナル抗体の登場は、医学研究、診断、そして治療の分野に大きな変革をもたらしました。

モノクローナル抗体は、その起源と構造によっていくつかの種類に分類されます。初期に開発された「マウス抗体」(-omab)は高い特異性を持つものの、ヒトに投与すると強い免疫反応を引き起こす課題がありました。これを克服するため、マウス抗体の抗原結合部位とヒト抗体の定常領域を組み合わせた「キメラ抗体」(-ximab)が開発され、免疫原性が低減されました。さらに、マウス抗体の超可変領域のみをヒト抗体に移植した「ヒト化抗体」(-zumab)が登場し、免疫原性は大幅に低下。現在では、遺伝子改変マウスやファージディスプレイ法などを用いて、完全にヒト由来の配列を持つ「完全ヒト抗体」(-umab)が開発され、免疫原性の問題はほぼ解消されました。

これらの進化により、モノクローナル抗体はがん、自己免疫疾患、感染症など、多岐にわたる疾患の治療薬として広く利用されるようになりました。例えば、がん治療においては、がん細胞特異的な抗原を標的とし、がん細胞の増殖を抑制したり、免疫細胞による攻撃を誘導したりする作用を持つものが多数開発されています。また、診断薬としては、特定のバイオマーカーを検出することで、疾患の早期発見や病態の評価に貢献しています。研究分野では、細胞の特定のタンパク質を同定・精製するためのツールとして不可欠な存在です。

モノクローナル抗体の製造には、ハイブリドーマ法が依然として重要な技術ですが、近年では遺伝子工学の進歩により、組換えDNA技術を用いた生産システムも確立されています。これにより、より効率的かつ大規模な生産が可能となり、品質の均一性も向上しています。さらに、抗体医薬の次世代技術として、抗体薬物複合体(ADC)や二重特異性抗体、CAR-T細胞療法など、抗体の機能をさらに拡張した新しいモダリティの研究開発も活発に進められています。これらの技術は、従来の治療法では困難であった疾患に対する新たな治療選択肢を提供し、個別化医療の実現に向けた大きな期待が寄せられています。