橋梁建設市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

橋梁建設市場レポートは、橋梁の種類別(桁橋、トラス橋、アーチ橋、吊橋など)、材料別(鋼材、プレストレストコンクリート、複合材料、先進材料)、用途別(道路・高速道路、鉄道、その他)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

橋梁建設市場の概要

本レポートは、橋梁建設市場の規模とシェアに関する分析を提供し、2025年から2030年までの成長トレンドと予測を詳述しています。市場は、橋梁タイプ(桁橋、トラス橋、アーチ橋、吊り橋など)、材料(鋼材、プレストレストコンクリート、複合材料、先進材料)、用途(道路・高速道路、鉄道、その他)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)に区分されています。市場予測は金額(米ドル)で提供されています。

市場概要と主要データ

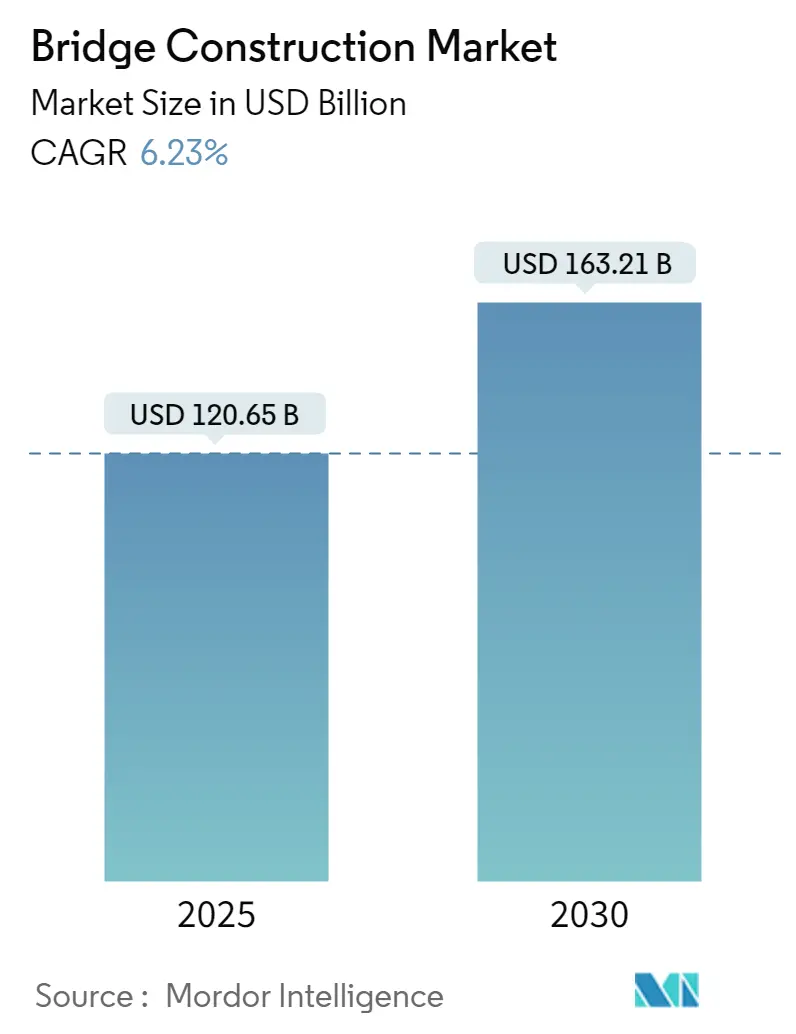

調査期間は2019年から2030年です。橋梁建設市場規模は、2025年に1,206.5億米ドル、2030年には1,632.1億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は6.23%です。最も急速に成長する市場は中東・アフリカ地域であり、最大の市場はアジア太平洋地域です。市場の集中度は中程度と評価されています。

市場分析

橋梁建設市場は、米国インフラ投資雇用法(IIJA)や中国の第14次五カ年計画のようなインフラ支出の加速により、複数年にわたる需要が見込まれています。プレハブ工法やモジュール組立の急速な採用により、工期が20~40%短縮され、請負業者はより多くのプロジェクトを短期間で受注できるようになっています。請負業者は、最低価格だけでなく、デジタルツイン、AIを活用したロジスティクス、自動品質管理などの技術を通じて差別化を図っています。また、公共機関は調達において気候変動への耐性や低炭素仕様を組み込み、超高性能コンクリート(UHPC)や繊維強化ポリマーなどの材料選択を促しています。地域間の成長格差は拡大しており、アジア太平洋地域が最大のプロジェクトパイプラインを維持する一方で、中東・アフリカ地域は国境を越えた接続プログラムにより最も急速に拡大する地域として浮上しています。

主要なレポートのポイント

* 橋梁タイプ別: 2024年には桁橋が市場シェアの43.45%を占め、ケーブルステイ橋は2030年までに7.89%のCAGRで成長すると予測されています。

* 材料別: 2024年には鋼材が市場シェアの53.45%を占めましたが、複合材料は2030年までに8.45%のCAGRで最も高い成長率を記録すると予測されています。

* 用途別: 2024年には道路・高速道路構造物が市場シェアの68.76%を占め、鉄道橋は2025年から2030年の間に6.78%のCAGRで成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が市場シェアの46.56%を占め、中東・アフリカ地域は2030年までに7.89%のCAGRで拡大すると予測されています。

世界の橋梁建設市場のトレンドと洞察(推進要因)

* メガインフラ支出計画の急増(2025-2030年): IIJAによる道路・橋梁への1,100億米ドル、中国の五カ年計画に基づく公共事業支出、メキシコの国家インフラプログラムによる126億米ドルなど、歴史的な資金投入が市場を支えています。これにより、請負業者はプレハブ工場や労働力訓練を拡大し、サプライチェーンの効率化を図ることができます。また、長期的な見通しは民間資本を惹きつけ、2024年のAEC(建築・エンジニアリング・建設)M&A取引の40%がプライベートエクイティによって資金提供されています。

* 加速橋梁建設(ABC)工法への嗜好の高まり: ABCは現場作業を削減し、交通渋滞を抑制し、安全性を向上させます。連邦道路管理局(FHWA)のパイロット州では、工場で管理されたモジュールにより20~50%の工期短縮と品質向上が報告されています。UHPCジョイントはスパンを30~40%延長し、ライフサイクルメンテナンスを削減します。デジタルツインやロジスティクスシミュレーションに投資する請負業者は、47の州のDOTがABC評価を導入しているため、調達において優位に立っています。

* 気候変動にさらされる橋梁のレジリエンス向上: 地震、洪水、極端な温度は設計基準を再設定しています。カリフォルニア州のゴールデンゲートブリッジの改修では、マグニチュード8.3の地震に耐えるためにチューンドマスダンパーと連続監視が導入されました。オーストラリアの政策では、すべての主要な橋梁に気候リスク評価が義務付けられ、デッキの高さや熱許容範囲の増加を促しています。専門知識を持つ企業は、極端な環境での実績により高い利益率を得ています。

* スマートセンサーによる構造健全性監視の義務化: IoTネットワークはメンテナンスを事後対応型から予測型へと移行させています。ドイツのOpenLABテストブリッジは、200以上の多パラメータセンサーを統合し、荷重、傾斜、温度を毎秒捕捉しています。ハンブルクのsmartBRIDGEは500のセンサーとBIMデータを組み込み、リアルタイムで劣化を予測します。米国のDOTは、新しい建設にセンサーを組み込むことを奨励しており、初期費用を7~10年で相殺するライフサイクルコスト削減を実現しています。

抑制要因

* 高度な橋梁工学における熟練労働者不足: 2025年には米国で439,000人、2026年には499,000人の建設労働者が追加で必要とされています。オーストラリアでは130,000人、英国では主要プロジェクト全体で500,000人の新規雇用が必要です。セグメント橋梁の建設作業員やUHPC専門家には15~20%の賃金プレミアムが発生しています。自動化やロボットによる鉄筋結束、3Dプリント型枠は不足を補いますが、完全に解消することはできず、企業は研修アカデミーやグローバルな人材交流を設立しています。

* インフレによる鋼材・セメント投入コストの高騰: 鉄筋価格の高騰やRSMeans指数296.3はプロジェクトマージンを圧迫しています。輸送のボトルネックは、高仕様鋼材やベアリングのリードタイムを長期化させています。請負業者はインデックス契約や複数調達でヘッジしていますが、一部の公共発注者は価格の明確化まで入札を延期しています。設計者は予算を維持するために、材料効率の高いレイアウトをますます採用しています。

* 環境影響評価の許可プロセスの長期化: 北米や欧州で拡大している環境影響評価の許可プロセスは、プロジェクトの遅延を引き起こす可能性があります。

* 地震帯における保険料の上昇: 環太平洋地域や地中海地域では、地震リスクの高い地域での保険料上昇がプロジェクトコストに影響を与えています。

セグメント分析

* 橋梁タイプ別: ケーブルステイ橋は7.89%のCAGRで最も急速に成長しており、そのスパン対コスト効率と視覚的魅力が政府に好まれています。桁橋は2024年の収益の43.45%を占め、中長距離の高速道路横断における比類のない価値と、この形式を維持する確立された請負業者基盤を反映しています。ノルウェーの新しいソトラ橋のように、BIMレベル3のようなデジタルツールがセグメントの見通しを左右します。吊り橋は1,000mを超えるスパンでニッチな需要を維持していますが、地震帯での保険料の高さから、一部の発注者はケーブルステイ橋を選択する傾向にあります。

* 材料別: 鋼材は2024年の市場価値の53.45%を維持し、成熟した製造拠点と予測可能な性能を通じて橋梁建設市場規模を支えています。しかし、複合材料は8.45%のCAGRで加速しており、発注者は耐腐食性のライフサイクルと、基礎コストを削減する軽量の上部構造を求めています。FHWAのパイロットデッキは、UHPCジョイントが100年以上の寿命を可能にし、先進コンクリートのライフサイクル経済性を有利にしています。繊維強化ポリマーは自重を最大50%削減し、設計者はより深い桁なしでスパンを伸ばすことができます。

* 用途別: 道路・高速道路プロジェクトは2024年の橋梁建設市場シェアの68.76%を占め、大陸全体での継続的な道路改良の恩恵を受けています。鉄道用途は、高速ネットワークと貨物回廊の近代化を背景に6.78%のCAGRを生み出しています。欧州委員会のハヴリーチュクーフ・ブロド-パルドゥビツェ線への431万米ドルの助成金は、老朽化したトラス橋を近代的なランガー桁橋に置き換えるEUの取り組みを象徴しています。歩行者・自転車用リンクは、より広範な都市モビリティ支出に追随し、スリムな複合デッキや美的照明に新たな機会をもたらしています。

地域分析

* アジア太平洋: 2024年には世界の支出の46.56%を占め、中国の一帯一路拡張やインドの1.2兆米ドルの国家インフラパイプラインに支えられています。日本の21.1億米ドルの貨物リンクパッケージやオーストラリアの気候変動に強い橋梁の交換が地域の勢いを強化しています。鋼桁製造のための組み込み製造能力がプロジェクトの実行を加速させ、政府はBIMを義務化し、欧米諸国とのデジタル格差を縮めています。

* 中東・アフリカ: 7.89%のCAGR予測で成長をリードしており、アフリカ開発銀行はECOWAS国境を越える橋梁に6億3,580万米ドルを動員し、地域のインフラギャップを埋めるために年間1,300億~1,700億米ドルを目標としています。ナイジェリアとエジプトは、ABC工法と耐震詳細設計を組み合わせたEPC契約を授与しており、工期の緊急性と性能への期待を反映しています。

* 北米: IIJAの1,100億米ドルの橋梁割り当ての恩恵を受けており、プレハブ能力を優先する数十の設計・建設入札が開始されています。カナダのパトゥロ橋の交換は、官民パートナーシップの台頭を浮き彫りにし、メキシコの126億米ドルの橋梁バックログは経済統合目標を推進しています。

* 欧州: 脱炭素化に焦点を当て、デジタルツインと低炭素材料に投資し、調達をEUグリーンディールと連携させています。

競争環境

橋梁建設市場は中程度に細分化されていますが、統合の傾向にあります。上位5社が世界の収益の35%未満を占めており、地域請負業者が強固な地位を維持しています。マンハッタン・ロード&ブリッジによるジェンセン・コンストラクションの買収は、特に海洋基礎やABCの専門知識に焦点を当てた能力重視のM&Aを示しています。

技術採用がリーダーを差別化しています。IoTセンサー、AI駆動のスケジューリング、オフサイト製造を統合する企業は、常にスケジュール基準を上回るパフォーマンスを発揮しています。FHWAによる47州でのABCの承認は、入札評価に技術準備状況を正式に組み込み、市場シェアをデジタルパイオニアへと誘導しています。

2024年のAEC取引におけるプライベートエクイティの40%の参加は、設備自動化、モジュールヤード拡張、国際合弁事業のための資本を注入しています。ニッチなディスラプター、センサーメーカー、ソフトウェア開発者は、EPC企業と提携して予測メンテナンスサービスモデルを商業化し、一度限りの建設費用を超えて収益源を多様化しています。

主要企業

ACS Group、AECOM、Balfour Beatty、China Communications Construction Co. (CCCC)、China Railway Groupなどが主要なプレーヤーとして挙げられます。

最近の業界動向

* 2025年3月: ドイツ連邦デジタル・交通省は、AIを活用した構造監視を試行するため、バウツェンに418万米ドルのOpenLAB研究橋を開設しました。

* 2024年12月: ミズーリ州DOTは、革新的なABC工法により、2億2,000万米ドルのランス・コーポラル・レオン・デラップスI-70ミズーリ川橋を予定より早く完成させました。

* 2024年10月: 欧州委員会は、ハヴリーチュクーフ・ブロド-パルドゥビツェ線の仮設鉄道橋を恒久的なランガー桁構造に置き換えるため、431万米ドルの助成金を交付しました。

* 2024年9月: アフリカ開発銀行は、リベリアとコートジボワールを結ぶECOWAS橋に6億3,580万米ドルを承認しました。これは、地域最大の国境を越えるインフラ投資です。

このレポートは、世界の橋梁建設市場に関する包括的な分析を提供しています。現在の市場動向、制約、技術的進歩、詳細なセグメント情報、競争環境、およびCOVID-19の影響を網羅しています。

市場規模と成長予測によると、世界の橋梁建設市場は2025年に1,206.5億米ドルに達し、2025年から2030年にかけて年平均成長率(CAGR)6.23%で成長すると予測されています。

市場の主要な推進要因は、2025年から2030年にかけてのメガインフラ支出計画の急増、加速橋梁建設(ABC)工法への嗜好、低炭素・リサイクル構造材料への移行、気候変動にさらされる橋梁のレジリエンス(回復力)向上アップグレード、スマートセンサーを活用した構造ヘルスモニタリング(SHM)の義務化などが挙げられます。

一方、主な阻害要因としては、インフレによる鉄鋼・セメントの投入コスト高騰、高度な橋梁工学における熟練労働者不足、環境影響評価の許可取得にかかる長期的なサイクル、地震帯における長大橋プロジェクトの保険料上昇が挙げられます。

市場は、橋梁タイプ、材料、用途、および地域によって詳細にセグメント化されています。

* 橋梁タイプ別: 桁橋、トラス橋、アーチ橋、吊橋、斜張橋、その他が含まれます。特に斜張橋は、2030年まで年平均成長率7.89%で最も急速に拡大すると予測されています。

* 材料別: 鉄鋼、プレストレストコンクリート、複合材料、およびFRP(繊維強化プラスチック)やUHPC(超高性能コンクリート)などの先進材料が分析対象です。

* 用途別: 道路・高速道路、鉄道、その他(歩行者・自転車、パイプライン・公益事業など)に分類されます。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカの主要地域に分けられ、さらに各国レベルでの詳細な分析が行われています。特にアジア太平洋地域は、中国とインドのプログラムにより、2024年の支出の46.56%を占め、最大のシェアを貢献しています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。ACS Group、AECOM、VINCI、Bechtel、Obayashiなど、世界の主要な建設企業20社以上の企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、製品・サービス、最近の動向が詳述されています。

レポートでは、市場の機会と将来の展望についても言及されており、未開拓の分野や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 巨大インフラ支出計画の急増 (2025-2030年)

- 4.2.2 迅速橋梁建設(ABC)工法への嗜好の高まり

- 4.2.3 低炭素・リサイクル構造材料への移行

- 4.2.4 気候変動にさらされる橋梁のレジリエンス向上

- 4.2.5 スマートセンサーによる構造健全性モニタリングの義務化

- 4.3 市場の阻害要因

- 4.3.1 インフレによる鉄鋼・セメント投入コストの急騰

- 4.3.2 高度な橋梁工学における熟練労働者不足

- 4.3.3 環境影響評価の許可取得期間の長期化

- 4.3.4 地震帯における長大スパンプロジェクトの保険料上昇

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 業界の魅力度 – ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 主要インフラ開発プロジェクト

- 4.8.1 既存インフラ

- 4.8.2 進行中のプロジェクト

- 4.8.3 今後のプロジェクト

5. 市場規模と成長予測 (金額、10億米ドル単位)

- 5.1 橋の種類別

- 5.1.1 桁橋

- 5.1.2 トラス橋

- 5.1.3 アーチ橋

- 5.1.4 吊橋

- 5.1.5 斜張橋

- 5.1.6 その他

- 5.2 材料別

- 5.2.1 鋼

- 5.2.2 プレストレストコンクリート

- 5.2.3 複合材料

- 5.2.4 先進材料 (FRP, UHPC)

- 5.3 用途別

- 5.3.1 道路・高速道路

- 5.3.2 鉄道

- 5.3.3 その他(歩行者・自転車、パイプライン・公益事業など)

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 チリ

- 5.4.2.4 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 その他のヨーロッパ諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリア

- 5.4.4.6 その他のアジア太平洋諸国

- 5.4.5 中東・アフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 ナイジェリア

- 5.4.5.5 その他の中東・アフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、製品・サービス、最近の動向を含む)

- 6.4.1 ACS Group

- 6.4.2 AECOM

- 6.4.3 Balfour Beatty

- 6.4.4 China Communications Construction Co. (CCCC)

- 6.4.5 China Railway Group

- 6.4.6 VINCI

- 6.4.7 Bechtel

- 6.4.8 HOCHTIEF

- 6.4.9 Skanska

- 6.4.10 Bouygues Construction

- 6.4.11 Fluor

- 6.4.12 Kiewit

- 6.4.13 Samsung C&T

- 6.4.14 Strabag

- 6.4.15 Ferrovial

- 6.4.16 Larsen & Toubro

- 6.4.17 Obayashi

- 6.4.18 PCL Construction

- 6.4.19 Webuild (Salini Impregilo)

- 6.4.20 Gammon Construction

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

橋梁建設とは、河川、谷、海峡、あるいは既存の道路や鉄道といった障害物を横断し、人や物の移動を可能にするための構造物である橋を、計画、設計、施工する一連のプロセスを指します。これは単に物理的な構造物を構築するだけでなく、安全性、耐久性、経済性、景観との調和、そして環境への配慮といった多岐にわたる要素を総合的に考慮し、実現する高度な技術と知見が求められる分野でございます。社会の基盤を支える重要なインフラ整備の一環として、その役割は極めて大きいと言えます。

橋梁はその構造形式や使用材料によって多種多様な種類に分類されます。構造形式では、最も一般的な「桁橋」があり、単純な構造から連続桁まで幅広い用途で用いられます。鋼材を三角形に組み合わせて強度と軽量性を両立させた「トラス橋」、圧縮力に強く美しい曲線を描く「アーチ橋」も古くから建設されてきました。近年、長大橋に多く採用されるのは、主塔から斜めに張られたケーブルで桁を支える「斜張橋」や、メインケーブルから吊り下げられたハンガーロープで桁を吊る「吊橋」で、これらは特に長いスパンを架けることが可能です。その他にも、桁と橋脚が一体となった「ラーメン橋」などがございます。使用材料では、鋼材を用いた「鋼橋」、コンクリートを用いた「コンクリート橋」(プレストレストコンクリート橋や鉄筋コンクリート橋)、そしてこれらを組み合わせた「複合橋」などがあり、それぞれの特性を活かして最適な橋が選定されます。

橋梁の用途は多岐にわたります。最も主要な役割は、道路、鉄道、歩行者、自転車などの交通路を確保し、人々の移動や物流を円滑にすることです。これにより、地域間の連携が強化され、経済活動の活性化に貢献します。また、都市開発においては、新たな交通網の構築や土地利用の拡大を可能にし、都市機能の向上に寄与します。災害時には、緊急輸送路や避難路としての役割を果たすことで、防災・減災にも大きく貢献します。さらに、その雄大な姿や美しいデザインから、地域のランドマークとして観光資源となり、人々に親しまれる存在となることも少なくありません。

橋梁建設には、最先端の関連技術が不可欠です。設計段階では、構造物の挙動を詳細に解析する有限要素法(FEM)などの構造解析技術、地震や強風に耐えうる耐震・耐風設計技術が用いられます。近年では、BIM/CIM(Building Information Modeling/Construction Information Modeling)の導入により、設計から施工、維持管理までの一貫した情報管理と可視化が進められています。材料技術も進化しており、高強度鋼や高性能コンクリート、繊維強化プラスチック(FRP)などの新素材が、より軽量で耐久性の高い橋梁の実現に貢献しています。施工技術においては、大型クレーンやフローティングクレーンを用いた大規模な架設、送り出し工法やカンチレバー工法といった特殊な架設工法が開発され、様々な地形や環境下での建設を可能にしています。また、精密測量技術、溶接ロボットや検査ドローンなどの自動化・ロボット技術の導入により、施工の効率化と安全性の向上が図られています。完成後の維持管理においても、非破壊検査技術、センサーを用いたモニタリングシステム、AIやIoTを活用した予防保全システムが導入され、橋梁の長寿命化と安全性の確保に貢献しています。

橋梁建設の市場背景は、国内外で異なる様相を呈しています。国内市場においては、高度経済成長期に集中的に建設された膨大な数の橋梁が、現在、老朽化のピークを迎えております。このため、新規建設の需要は減少傾向にあるものの、既存橋梁の維持補修、耐震補強、そして大規模な更新工事が市場の中心となっております。大規模災害からの復旧・復興需要や、都市再開発、高速道路のミッシングリンク解消といった特定のプロジェクトも存在しますが、全体としては「造る」から「守る」へのシフトが顕著です。また、建設業界全体で技術者や技能労働者の高齢化と不足が深刻な課題となっており、建設コストの高騰も懸念材料でございます。一方、海外市場に目を向けますと、特に新興国を中心に経済発展に伴うインフラ整備の需要が旺盛です。日本の高い技術力、品質、安全性は国際的に高く評価されており、ODA(政府開発援助)や国際協力機構(JICA)を通じた支援プロジェクト、あるいは民間企業による直接投資を通じて、日本の建設企業が海外の橋梁建設に貢献する機会が増加しております。しかし、国際競争も激化しており、コスト競争力や現地化への対応が求められています。

将来の橋梁建設は、いくつかの重要な方向性へと進化していくと考えられます。第一に、維持管理と長寿命化への取り組みがさらに強化されるでしょう。AI、IoT、ビッグデータといった先進技術を駆使した予防保全型の維持管理システムが普及し、橋梁の健全性をリアルタイムで監視し、効率的かつ高度な点検・診断、補修・補強が行われるようになります。これにより、橋梁のライフサイクルコストの削減と、より安全で安心な社会インフラの提供が期待されます。第二に、環境配慮と持続可能性がより重視されるようになります。CO2排出量の削減、リサイクル材の積極的な活用、環境負荷の低い工法の開発が進められ、自然景観との調和や生態系への影響を最小限に抑えた橋梁建設が求められるでしょう。第三に、技術革新のさらなる推進です。BIM/CIMの普及は設計から施工、維持管理までの生産性向上に大きく貢献し、建設DX(デジタルトランスフォーメーション)の推進により、ロボット、ドローン、自動運転重機などの導入が進み、省人化、安全性向上、そして品質の均一化が図られます。また、地震や津波、強風といった自然災害に対するレジリエンス(強靭性)の高い橋梁の設計・建設技術も進化し続けるでしょう。最後に、これらの技術を支える人材の育成が不可欠です。若手技術者・技能労働者の確保と育成、そしてデジタル技術に対応できる人材の育成が、持続可能な橋梁建設の未来を築く上で極めて重要な課題となります。