トランジスタ市場規模・シェア分析:成長動向と予測 (2025-2030年)

トランジスタ市場レポートは、トランジスタタイプ(バイポーラジャンクショントランジスタ (BJT) など)、材料(シリコン (Si) など)、テクノロジーノード(65 nm以上など)、パッケージタイプ(スルーホール、表面実装など)、エンドユーザー産業(家電、情報通信技術など)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

トランジスタ市場の概要

本レポートは、トランジスタ市場の規模、メーカー、シェア、および企業に関する詳細な分析を提供しています。トランジスタ市場は、トランジスタタイプ(バイポーラジャンクショントランジスタ(BJT)など)、材料(シリコン(Si)など)、テクノロジーノード(65nm以上など)、パッケージングタイプ(スルーホール、表面実装など)、エンドユーザー産業(家電、情報通信技術など)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されています。

市場概要

* 調査期間: 2019年 – 2030年

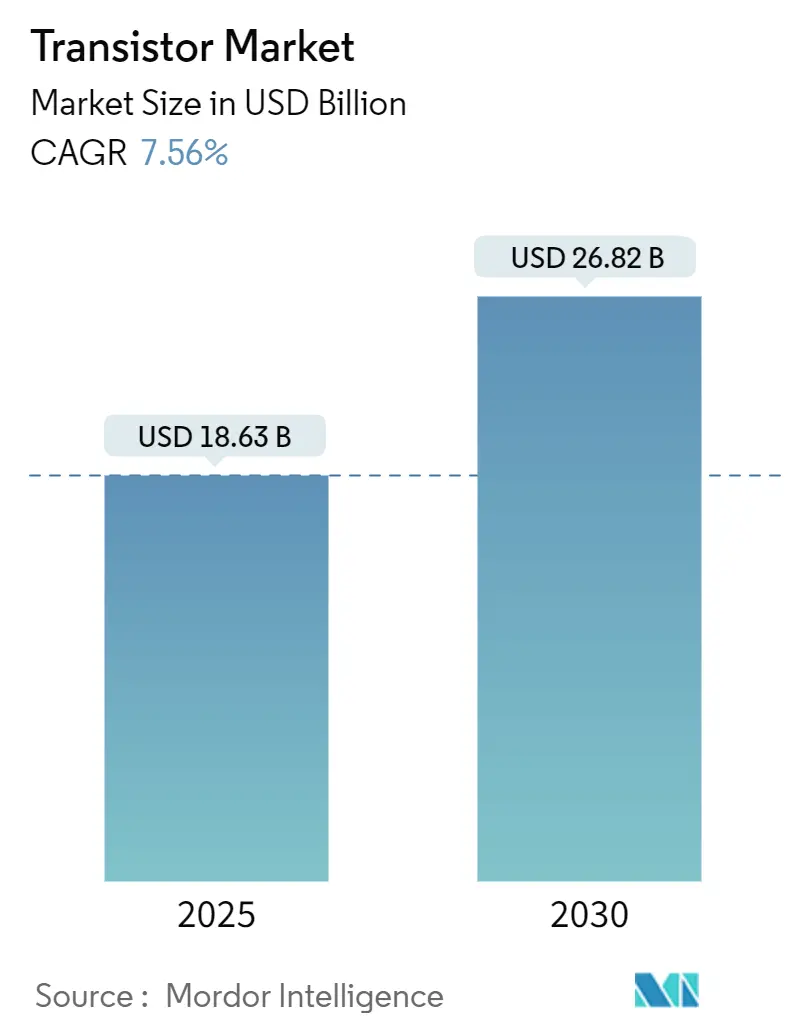

* 市場規模(2025年): 186.3億米ドル

* 市場規模(2030年): 268.2億米ドル

* 成長率(2025年 – 2030年): 年平均成長率(CAGR)7.56%

* 最も成長の速い市場: アジア太平洋

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

市場分析

トランジスタ市場は、2025年に186.3億米ドルに達し、2030年までに268.2億米ドルに成長し、CAGR 7.56%を記録すると予測されています。この成長は、ワイドバンドギャップ材料への移行、地域ファブへの設備投資の増加、電気自動車や5Gインフラなどの電力消費の大きいアプリケーションでの需要加速によって推進されています。

2024年にはシリコンが依然として大部分のユニット量を供給していますが、より高い電圧耐性と優れた熱伝導率を要求するソケットでは、シリコンカーバイド(SiC)および窒化ガリウム(GaN)デバイスがシェアを拡大しています。2024年にはアジア太平洋地域が収益の56.30%を占め、中国の国産化プログラムとインドのインセンティブ支援による製造業の急増が貢献しています。米国および欧州政府による重要ノードの国内回帰の動きは、ツール注文を増加させ、バックエンドの生産能力増強を維持し、トランジスタ市場における供給オプションを拡大しています。14nm以下のプロセスおよび高帯域幅メモリを制限する輸出管理体制は、競争分野を細分化し、国内ファブの戦略的価値を高め、フロントエンドとパッケージングの両方の資産を管理するサプライヤーに有利に働いています。

主要レポートのポイント

* トランジスタタイプ別: バイポーラジャンクショントランジスタ(BJT)が2024年に収益シェアの48.80%を占めました。絶縁ゲートバイポーラトランジスタ(IGBT)は、2030年までCAGR 8.79%で拡大すると予測されています。

* 材料別: シリコンが2024年にトランジスタ市場シェアの69.30%を維持しましたが、シリコンカーバイドは2025年から2030年の間に最速のCAGR 8.99%を記録すると予測されています。

* テクノロジーノード別: 10nm以下のプロセスは2025年から2030年にかけてCAGR 10.39%を記録し、65nm以上のノードは2024年にトランジスタ市場規模の34.70%を占めました。

* パッケージングタイプ別: 表面実装が2024年にトランジスタ市場規模の46.60%を占めました。ウェハーレベルパッケージングは、2030年までCAGR 10.00%で進展すると予測されています。

* エンドユーザー産業別: 家電が2024年に収益の37.10%を占めましたが、自動車および輸送は2030年までCAGR 9.59%で成長しています。

* 地域別: アジア太平洋地域が2024年に収益シェアの56.3%を占め、2030年までCAGR 10.78%で最速の成長を遂げると予想されています。

世界のトランジスタ市場のトレンドと洞察(推進要因)

* 電力効率の高いモバイルSoCの需要急増: AIアクセラレータを統合し、バッテリー消費を抑えながらオンデバイス推論タスクを実行するために、モバイルシステムオンチップ(SoC)のトランジスタ数が増加しています。TSMCの3nm生産ラインは主にスマートフォンSoC向けに2025年に量産を開始し、ノード移行がモビリティワークロードに根ざしていることを示しています。ヘテロジニアス統合は、ニューラルプロセシングコアと電力管理回路を単一基板上に配置することで、ウェハーレベルパッケージングの採用を強化しています。

* 輸送および充電インフラの急速な電化: 電気自動車は、内燃機関モデルの約10倍の半導体を搭載しており、そのほとんどがトラクションインバータ、オンボード充電器、DC-DCコンバータを処理する高電流トランジスタです。業界が400Vから800Vシステムに移行するにつれて、シリコンデバイスの安全動作領域を超え、自動車メーカーは1,200V定格のSiC MOSFETおよびIGBTモジュールを指定するようになっています。

* エッジAI/ML推論によるディスクリートパワーデバイスの推進: 工場センサーからスマートカメラまで、エッジAIデバイスはエネルギー効率の高い推論を優先します。設計者は、低精度演算と動的電圧スケーリングが可能なトランジスタアーキテクチャを選択しています。

* 5Gから6GへのRFフロントエンドのアップグレード: 5Gから将来の6Gへの移行は、ピークキャリア周波数をミリ波およびテラヘルツ範囲に引き上げ、GaNベースのパワーアンプおよびスイッチの採用を促進しています。Massive-MIMO基地局アンテナは、セクターあたりのRFトランジスタ数を増やし、ビームフォーミングアルゴリズムは信号の完全性を維持するために超線形ゲインブロックを必要とします。

* ワイドバンドギャップファブ(SiC、GaN)に対する政府のインセンティブ: 北米、EU、一部のアジア太平洋諸国で、SiCやGaNなどのワイドバンドギャップ材料の製造施設に対する政府のインセンティブが、市場成長を後押ししています。

* 先進パッケージング(チップレット、3Dスタッキング)の採用: チップレットや3Dスタッキングなどの先進パッケージング技術の採用が、高性能デバイスの需要を促進しています。

抑制要因

* 3nmノード以下の量子トンネル効果の限界: 3nm以下のジオメトリでは、量子トンネル効果による許容できないリークが発生し、歴史的にノード縮小を正当化してきたエネルギー遅延の利点が損なわれています。ゲートオールアラウンド(GAA)ナノシートトランジスタは静電損失を部分的に軽減しますが、複雑なパターニングシーケンスと高価なEUVマルチパターニングステップを必要とします。

* 台湾および中国南部におけるサプライチェーンの集中: 世界のファウンドリ生産能力の約62%が台湾に集中しており、中国南部がバックエンド組立ラインの大部分を占めています。自然災害のリスク、台湾海峡を巡る緊張の高まり、輸出ライセンスの不確実性は、リードタイムの変動性を高め、自動車および航空宇宙分野のバイヤーにバッファーストック戦略を促しています。

* 人材不足の中でのファブ建設CAPEXの増加: 先進的なツールやEUVクレーンがグリーンフィールドファブの設備投資を200億米ドル以上に引き上げているため、ファブ建設の設備投資が増加しています。

* 車載グレードデバイスの高い認定コスト: 車載グレードデバイスの認定には、ISO 26262などの自動車安全基準を満たすための広範なミッションプロファイルテストが必要であり、高いコストがかかります。

セグメント分析

* トランジスタタイプ別: IGBTの収益は2025年から2030年の間にCAGR 8.79%で成長すると予測されており、e-モビリティや再生可能エネルギーインバータが高効率スイッチング部品を要求するため、トランジスタ市場全体の成長を上回っています。BJTは、高速スイッチングや極端な電圧耐性を必要としないコスト重視の家電および産業用設計にサービスを提供することで、2024年にトランジスタ市場規模の48.80%のシェアを維持しました。

* 材料別: シリコンは2024年にトランジスタ市場シェアの69.30%を維持しましたが、シリコンカーバイドデバイスは、トラクションインバータ、太陽光インバータ、産業用ドライブがより低いスイッチング損失を重視する1,200V設計に移行するにつれて、2030年まで最高のCAGR 8.99%を記録すると予測されています。窒化ガリウムはRFおよび急速充電器のパワー段でニッチな市場を拡大していますが、基板コストとウェハー歩留まりが大量普及の障壁となっています。

* テクノロジーノード別: 10nm以下のプロセスは、ハンドセットおよびデータセンタープロセッサがワットあたりの最大性能を追求するため、最高のCAGR 10.39%を記録しています。一方、65nm以上のノードは、電力管理ICおよびマイクロコントローラに対する堅調な需要により、2024年にトランジスタ市場規模の34.70%を占めました。

* パッケージングタイプ別: 表面実装パッケージは、家電および産業用製品全体で主流のコスト、信頼性、および基板スペースの制約を満たすため、2024年に46.60%のシェアを占めました。ウェハーレベルパッケージングは、チップレット、ファンアウトダイ再分配、およびモバイルデバイスに適したフットプリント内での高帯域幅メモリ統合を可能にし、CAGR 10.00%を記録すると予測されています。

* エンドユーザー産業別: 家電は2024年の収益の37.10%を占めましたが、ハンドセットおよびテレビの買い替えサイクルとともに成長は緩やかになっています。自動車および輸送セグメントは、フルハイブリッド、バッテリー電気、および燃料電池パワートレインが車両あたりのパワーデバイス数を増加させることにより、2030年まで最高のCAGR 9.59%を記録すると予測されています。

地域分析

* アジア太平洋: 2024年に収益の56.30%を占め、2030年までCAGR 10.78%を記録すると予測されています。中国の国内ファウンドリは政策指令の下で28nmおよび14nmラインを拡大していますが、最先端の制約により台湾および韓国のファブからの調達が推進されています。

* 北米: クラウドデータセンターの拡大、電気自動車組立の成長、および国内調達を優先する防衛プログラムの指令から恩恵を受けています。CHIPS法による520億米ドルの割り当ては、TSMC、Samsung、Intelによる複数のファブ投資を解き放ち、長期的な供給セキュリティを向上させています。

* ヨーロッパ: ドイツのe-モビリティへの移行、フランスの航空宇宙セクター、および非効率な電力変換を罰する地域全体のグリーンディールを中心にトランジスタ市場が展開しています。ドイツのOEMは、インバータのロードマップを安定させるためにSiCデバイスを単独で調達しており、フランスの防衛プログラムは、過酷な宇宙線環境に耐える放射線耐性トランジスタを指定しています。

競争環境

世界の収益は中程度に集中しており、上位5社のサプライヤーが売上の大部分を支配しています。Infineonは、ディスクリートパワーデバイス、専用ドライバIC、および直接接合銅基板に搭載された先進モジュールにわたる包括的な製品スタックを活用しています。STMicroelectronicsは、欧州のファブ内でシリコンとSiCの生産を統合し、トラクションインバータやオンボード充電器のワンストップ調達を求める自動車OEMと連携しています。Texas Instrumentsは、信頼性の高い300mmのレガシーウェハーと大規模な販売網に依存する高容量のアナログおよびロジック製品を支配しています。

先進的なツールやEUVクレーンがグリーンフィールドファブの設備投資を200億米ドル以上に引き上げているため、設備投資の集中度が高まっています。その結果、新規参入企業はファブライトモデルに傾倒し、設計IP、垂直アプリケーションのノウハウ、およびファウンドリでの選択的な生産能力予約に注力しています。特許のクロスライセンスが拡大しており、最近のワイドバンドギャップ専門家間の取引は、トレンチ設計、ゲート酸化物、および熱界面方法をカバーすることを目的としています。量子コンピューティング制御IC(従来のCMOSが極低温ノイズ目標に苦戦する分野)や、90GHzを超えるミリ波RFデバイス(SiC上のGaNが性能ベンチマークをリードする分野)には、依然として未開拓の機会が存在します。

2024年以降に導入された輸出管理体制は、すでにデュアルまたはマルチリージョンの生産拠点を保有する企業に有利に働いています。単一の地域に集中しているサプライヤーは、顧客がライセンス遅延のないセカンドソース保証を要求する場合、認定上の課題に直面します。先進パッケージングへの垂直統合は、ダイ、インターポーザー、および熱拡散板の設計を共同で最適化することを可能にし、リーダーをさらに差別化しています。この能力は、3Dスタックモジュール内の歩留まり低下や信号完全性損失を許容できないAIアクセラレータの顧客にとって不可欠であることが証明されています。

主要な業界リーダー

* Diodes Incorporated

* Infineon Technologies AG

* ROHM Co., Ltd.

* NXP Semiconductors N.V.

* Vishay Intertechnology, Inc.

最近の業界動向

* 2025年4月: UMCは、22nmおよび28nmの特殊プロセスを対象としたシンガポールでの50億米ドルのファブ拡張を開始しました。

* 2025年3月: TSMCは、アリゾナ州での事業にさらに1000億米ドルを投じる計画を発表し、米国へのコミットメントを1650億米ドルに引き上げました。

* 2025年2月: 東京エレクトロンは、ネットゼロエネルギー原則に基づいて設計された1040億米ドルの宮城設備施設の建設を開始しました。

* 2025年1月: Micronは、2026年に開設予定のシンガポールでのHBM先進パッケージング工場に70億米ドルを投じることを約束しました。

このレポートは、トランジスタの世界市場に関する詳細な分析を提供しています。トランジスタは、電流や電圧の流れを調整し、電子信号のスイッチまたはゲートとして機能する半導体デバイスであり、入力よりも大きな出力を得るために電力や信号を増幅する役割も果たします。個別にパッケージ化されることもあれば、集積回路に組み込まれることもあります。本レポートでは、市場の定義、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、そして将来の展望について包括的に記述しています。

トランジスタの世界市場は、2030年までに268.2億米ドルに達すると予測されており、堅調な成長が見込まれています。

市場の成長を牽引する主な要因としては、電力効率の高いモバイルSoC(System-on-Chip)に対する需要の急増、交通機関の急速な電化と充電インフラの整備、エッジAI/ML推論によるディスクリートパワーデバイスの需要拡大が挙げられます。特に、電気自動車(EV)の普及は、800Vパワートレインに理想的なIGBT(絶縁ゲートバイポーラトランジスタ)の需要を押し上げています。また、5Gから6GへのRFフロントエンドのアップグレード、SiC(炭化ケイ素)やGaN(窒化ガリウム)といったワイドバンドギャップ半導体製造工場(ファブ)に対する政府のインセンティブ、そしてチップレットや3Dスタッキングなどの先進パッケージング技術の採用も重要な推進力となっています。

一方で、市場にはいくつかの抑制要因も存在します。3nm以下のノードにおける量子トンネル効果による限界は、さらなる電圧スケーリングを制限し、リーク電流を増加させるため、微細化のメリットを損なう可能性があります。また、サプライチェーンが台湾と中国南部に集中していること、人材不足の中で製造工場建設の設備投資(CAPEX)が高騰していること、そして車載グレードデバイスの認定コストが高いことも課題となっています。

主要な成長セグメントとしては、材料別ではSiCデバイスが2025年から2030年にかけて年平均成長率(CAGR)8.99%で最も速い成長を遂げると予想されています。トランジスタタイプ別では、前述の通りIGBTがEVパワートレイン向けに注目されています。パッケージングタイプ別では、チップレットや3Dスタッキングの採用により、ウェハーレベルパッケージング(WLP)がCAGR 10.00%で最も強い成長が見込まれています。

規制環境とサプライチェーンに関しては、米国CHIPS法やEUのパイロットラインプログラムのような政府のインセンティブが、新たな製造工場への資金提供を通じて、東アジアへの供給集中を分散させ、地域的なサプライチェーンの多様化を促進する役割を果たしています。本レポートでは、業界のサプライチェーン分析や規制環境、技術的展望、そしてポーターのファイブフォース分析を通じて競争の激しさについても詳細に検討しています。

市場は、トランジスタタイプ(BJT、FET、IGBT、HBT)、材料(Si、SiC、GaN、Ge)、テクノロジーノード(65nm以上から10nm未満まで)、パッケージングタイプ(スルーホール、表面実装、CSP、WLP)、エンドユーザー産業(家電、情報通信技術、自動車・交通、産業製造、エネルギー・電力、航空宇宙・防衛、ヘルスケア・医療機器)、そして地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)といった多角的な視点から詳細にセグメント化され、分析されています。

競争環境の章では、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。onsemi Corporation、Infineon Technologies AG、STMicroelectronics N.V.、Texas Instruments Incorporated、Renesas Electronics Corporation、ROHM Co., Ltd.、Toshiba Electronic Devices and Storage Corporationなど、主要な20社以上の企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、市場ランク、製品・サービス、最近の動向が詳述されています。

レポートは、市場の機会と将来の展望についても言及し、未開拓の分野や満たされていないニーズの評価を行っており、市場参加者にとって貴重な洞察を提供します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 電力効率の高いモバイルSoCの需要急増

- 4.2.2 輸送および充電インフラの急速な電化

- 4.2.3 エッジでのAI/ML推論がディスクリートパワーデバイスを推進

- 4.2.4 5Gから6GへのRFフロントエンドのアップグレード

- 4.2.5 ワイドバンドギャップファブ(SiC、GaN)に対する政府のインセンティブ

- 4.2.6 高度なパッケージング(チップレット、3Dスタッキング)の採用

- 4.3 市場の阻害要因

- 4.3.1 3nmノード以下の量子トンネル限界

- 4.3.2 台湾および華南地域におけるサプライチェーンの集中

- 4.3.3 人材不足の中でのファブ建設CAPEXの増加

- 4.3.4 車載グレードデバイスの高い認定コスト

- 4.4 業界サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 トランジスタタイプ別

- 5.1.1 バイポーラジャンクショントランジスタ (BJT)

- 5.1.2 電界効果トランジスタ (FET)

- 5.1.3 絶縁ゲートバイポーラトランジスタ (IGBT)

- 5.1.4 ヘテロ接合バイポーラトランジスタ (HBT)

- 5.2 材料別

- 5.2.1 シリコン (Si)

- 5.2.2 炭化ケイ素 (SiC)

- 5.2.3 窒化ガリウム (GaN)

- 5.2.4 ゲルマニウム (Ge)

- 5.3 テクノロジーノード別

- 5.3.1 65 nm以上

- 5.3.2 45 – 28 nm

- 5.3.3 22 – 16 nm

- 5.3.4 14 – 10 nm

- 5.3.5 10 nm未満

- 5.4 パッケージングタイプ別

- 5.4.1 スルーホール

- 5.4.2 表面実装

- 5.4.3 チップスケールパッケージ (CSP)

- 5.4.4 ウェハーレベルパッケージ (WLP)

- 5.5 エンドユーザー産業別

- 5.5.1 家庭用電化製品

- 5.5.2 情報通信技術

- 5.5.3 自動車および輸送

- 5.5.4 産業製造

- 5.5.5 エネルギーおよび電力

- 5.5.6 航空宇宙および防衛

- 5.5.7 ヘルスケアおよび医療機器

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 アメリカ合衆国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 コロンビア

- 5.6.2.4 南米のその他の地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ヨーロッパのその他の地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 アジア太平洋のその他の地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 中東のその他の地域

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 エジプト

- 5.6.5.2.3 アフリカのその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 onsemi Corporation

- 6.4.2 Infineon Technologies AG

- 6.4.3 STMicroelectronics N.V.

- 6.4.4 Texas Instruments Incorporated

- 6.4.5 Vishay Intertechnology, Inc.

- 6.4.6 Diodes Incorporated

- 6.4.7 NXP Semiconductors N.V.

- 6.4.8 Renesas Electronics Corporation

- 6.4.9 Linear Integrated Systems, Inc.

- 6.4.10 ROHM Co., Ltd.

- 6.4.11 Toshiba Electronic Devices and Storage Corporation

- 6.4.12 Microchip Technology Inc.

- 6.4.13 Broadcom Inc.

- 6.4.14 Samsung Electronics Co., Ltd.

- 6.4.15 Fuji Electric Co., Ltd.

- 6.4.16 Mitsubishi Electric Corporation

- 6.4.17 Alpha and Omega Semiconductor Limited

- 6.4.18 Qorvo, Inc.

- 6.4.19 Wolfspeed, Inc.

- 6.4.20 Analog Devices, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

トランジスタは、現代社会を支える最も基本的な電子部品の一つであり、その発明は20世紀の科学技術史における画期的な出来事でした。電気信号の増幅やスイッチングを行う半導体素子として、コンピュータ、スマートフォン、家電製品、自動車、産業機器など、あらゆる電子機器の中核をなしています。その機能は、微弱な電気信号を大きくしたり、電気の流れを高速にオン・オフ切り替えたりすることにあり、これにより複雑な情報処理や電力制御が可能となります。1947年にベル研究所でジョン・バーディーン、ウォルター・ブラッテン、ウィリアム・ショックレーによって発明されて以来、トランジスタは真空管に代わる存在として、電子機器の小型化、軽量化、低消費電力化、高信頼性化に大きく貢献してまいりました。

トランジスタには、主に「バイポーラトランジスタ(BJT)」と「電界効果トランジスタ(FET)」の二つの大きな種類がございます。バイポーラトランジスタは、ベース電流によってコレクタ・エミッタ間の電流を制御する「電流制御型」の素子です。NPN型とPNP型があり、主にアナログ回路での信号増幅や、比較的低速なスイッチング用途に用いられます。一方、電界効果トランジスタは、ゲート電圧によってソース・ドレイン間の電流を制御する「電圧制御型」の素子であり、入力インピーダンスが高いという特徴を持っています。FETの中でも、特に「MOSFET(金属酸化膜半導体FET)」は、その構造の単純さ、製造の容易さ、そして低消費電力性から、今日のデジタル回路において圧倒的に広く利用されています。MOSFETは、エンハンスメント型とデプレッション型に分類され、CMOS(相補型MOS)技術の基盤として、マイクロプロセッサやメモリなどの大規模集積回路(LSI)の構成要素として不可欠な存在です。その他にも、高周波特性に優れたHEMT(高電子移動度トランジスタ)や、大電力用途に適したIGBT(絶縁ゲートバイポーラトランジスタ)など、特定の用途に特化した様々な種類のトランジスタが開発され、利用されております。

トランジスタの用途は非常に多岐にわたります。デジタル回路においては、論理ゲート(AND、OR、NOTなど)の基本要素として機能し、これらの組み合わせによってマイクロプロセッサやメモリが構成されます。これにより、コンピュータ、スマートフォン、タブレット端末といった情報通信機器から、テレビ、冷蔵庫、洗濯機などの家電製品に至るまで、あらゆるデジタル機器の頭脳として機能しています。アナログ回路においては、オーディオアンプや無線通信機器のRFアンプのように、微弱な信号を歪みなく増幅する役割を担います。また、発振回路や変調回路、センサーからの信号を処理するインターフェース回路など、幅広いアナログ信号処理に不可欠です。さらに、電力制御の分野では、スイッチング電源、モーター制御、インバータ、コンバータといった用途で、高効率な電力変換を実現するために用いられています。電気自動車(EV)や再生可能エネルギー関連機器の普及に伴い、パワー半導体としてのトランジスタの重要性はますます高まっています。

トランジスタの進化は、関連する様々な技術の発展と密接に結びついています。まず、半導体材料としては、現在もシリコン(Si)が主流ですが、高速性や高耐圧性が求められる用途では、ガリウムヒ素(GaAs)、窒化ガリウム(GaN)、炭化ケイ素(SiC)といった化合物半導体が注目されています。これらの新材料は、特に5G通信やEV、データセンターなどの分野でその特性を発揮しています。次に、集積回路(IC)技術は、多数のトランジスタを一つの半導体チップ上に集積する技術であり、トランジスタの性能向上と並行して発展してきました。LSIやVLSIといった大規模な集積回路は、ムーアの法則に代表されるように、トランジスタの微細化と集積度向上によって実現されてきました。この微細化を支えるのが、フォトリソグラフィ、エッチング、成膜といった高度な微細加工技術です。また、製造されたチップを外部と接続し、保護するためのパッケージング技術や、回路設計を効率化するためのEDA(Electronic Design Automation)ツールも、トランジスタ技術の発展を支える重要な要素でございます。

トランジスタを含む半導体市場は、世界経済、特にデジタル化の進展と密接に連動する、極めて重要な産業です。インテル、TSMC、サムスン、クアルコム、NVIDIAといった巨大企業が市場を牽引し、ルネサスエレクトロニクスやキオクシアといった日本企業も特定の分野で存在感を示しています。近年では、AI、IoT、5G通信、自動車の電動化・自動運転といった新たな技術トレンドが、半導体需要を強力に牽引しており、市場は継続的な成長を続けています。しかしながら、半導体サプライチェーンは非常に複雑であり、特定の地域に生産が集中していることや、地政学的なリスク、さらには需要の急激な変動(いわゆる半導体サイクル)といった課題も抱えています。特に、近年の半導体不足は、世界中の産業に大きな影響を与え、半導体の安定供給が国家安全保障上の重要課題として認識されるようになりました。

将来の展望としましては、トランジスタ技術は引き続き進化を続ける一方で、新たな課題にも直面しています。ムーアの法則が物理的な限界に近づく中で、従来の微細化だけでは性能向上が難しくなってきています。このため、FinFETやGAA(Gate-All-Around)構造といった3次元的なトランジスタ構造や、複数のチップを積層する3D積層技術が開発され、さらなる集積度と性能の向上を目指しています。また、シリコン以外の新材料を用いたトランジスタの研究も活発に行われており、グラフェンなどの2次元材料や、超伝導材料を用いた次世代トランジスタの可能性も探られています。量子コンピュータの分野では、量子ビットの実現にトランジスタ技術が応用される可能性があり、また、人間の脳の構造を模倣したニューロモルフィックコンピューティングは、AI処理の低消費電力化と高速化に貢献すると期待されています。パワー半導体の分野では、SiCやGaNを用いたトランジスタが、EVの航続距離延長や充電時間の短縮、データセンターの電力効率向上に不可欠な技術として、その重要性を増していくでしょう。さらに、サプライチェーン全体のセキュリティと信頼性の確保も、今後の重要な課題として認識されており、トランジスタは今後も技術革新の中心であり続けることでしょう。