産業サイバーセキュリティ市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

産業用サイバーセキュリティ市場は、提供形態(ハードウェア[ファイアウォール、ゲートウェイなど]、ソフトウェア、サービス)、展開形態(オンプレミス、クラウドなど)、エンドユーザー企業規模(大企業など)、セキュリティの種類(エンドポイントセキュリティなど)、エンドユース産業(航空宇宙・防衛、エネルギー・公益事業など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

産業サイバーセキュリティ市場は、2025年から2030年にかけて急速な成長が見込まれています。Mordor Intelligenceの分析によると、この市場はOT(運用技術)とIT(情報技術)の融合の加速、ランサムウェア攻撃の増加、IIoT(産業用モノのインターネット)デバイスの拡大といった要因により、脅威の状況が広がり、資産集約型産業全体で予算の継続的な増加を牽引しています。

市場規模と予測

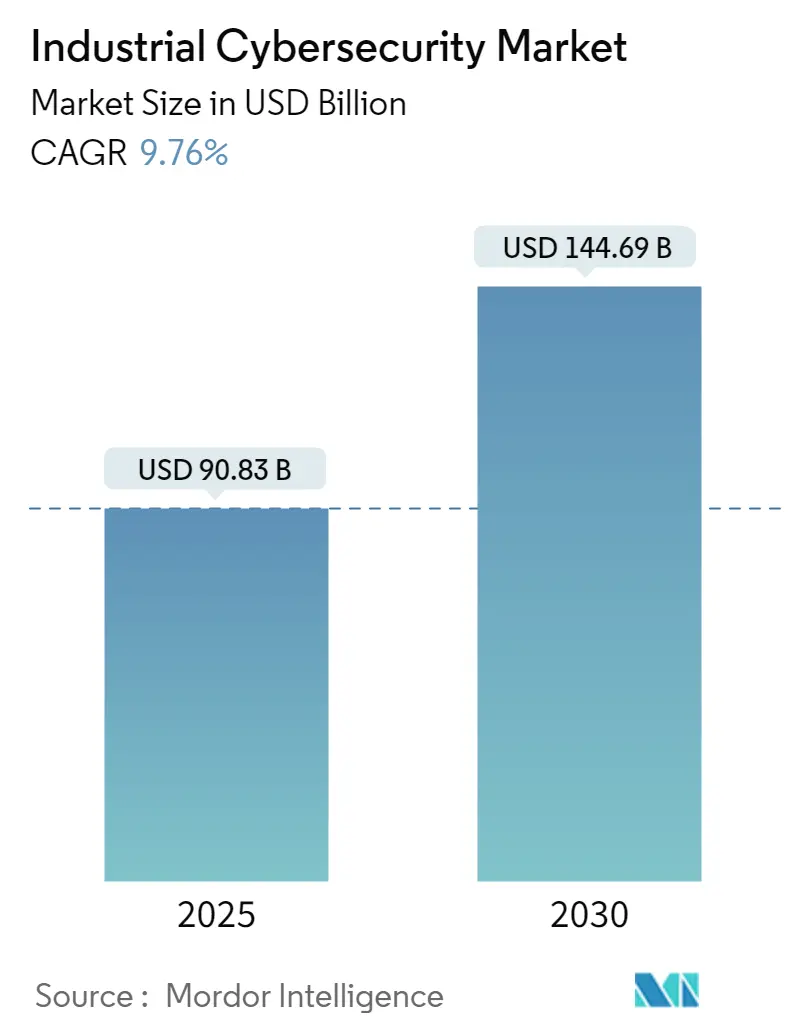

2025年には908.3億米ドルと評価されているこの市場は、2030年までに1,446.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は9.76%です。地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

主要なレポートのポイント

* 提供別: 2024年の収益ではソフトウェアが56.40%を占めましたが、サービスは2030年までに15.00%のCAGRで成長すると予測されています。

* 展開別: 2024年にはクラウド展開が産業サイバーセキュリティ市場シェアの54.70%を占め、15.80%のCAGRで最も高い成長を牽引しています。

* エンドユーザー企業規模別: 2024年には大企業が市場規模の71.00%を占めましたが、中小企業(SME)は2030年までに14.60%のCAGRで成長すると見込まれています。

* セキュリティタイプ別: 2024年にはエンドポイントセキュリティが市場シェアの40.30%を占めましたが、クラウドセキュリティは19.10%のCAGRで拡大しています。

* エンドユース産業別: 2024年には製造業が産業サイバーセキュリティ市場シェアの65.40%を占めて主導しましたが、ヘルスケアは17.80%のCAGRで最も急速に成長しています。

* 地域別: 2024年の収益では北米が36.10%を占めましたが、アジア太平洋地域は2030年までに15.00%のCAGRで最も高い地域成長率を記録しています。

世界の産業サイバーセキュリティ市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

1. インダストリー4.0主導のOT/IT融合によるサイバー支出の増加: 2025年までにOT資産の半分以上がITネットワーク上で直接アクセス可能となり、過去のエアギャップ型プラントでは見られなかった横方向の移動経路が生まれています。北アジアでは88%の企業が過去12ヶ月間に少なくとも1件のOTインシデントを報告しており、エンジニアリングチームとセキュリティチーム間の共同可視性の緊急性が強調されています。デジタルツインや予知保全が融合の推進力となる一方で、現在の制御が「成熟している」と評価している企業は44%に過ぎません。このギャップを埋めるためにマネージドセキュリティパートナーが活用されており、世界の製造業者の73%がITとOTの両方の防御をアウトソースする計画です。取締役会はサイバーKPIを生産稼働時間と結びつけ、サイバーセキュリティを安全性や品質と並ぶ主要な指標として位置付けています。

2. 重要インフラに対するランサムウェア攻撃の激化: 2024年には運用技術(OT)を標的としたランサムウェアインシデントが46%増加し、2025年初頭には重要インフラに関するFBIへの苦情がさらに9%増加しました。製造業、エネルギー、ヘルスケア施設では、現在週平均6,000件の侵入試行があり、侵害コストは1件あたり平均556万米ドルに達しています。Medusaのような脅威アクターは産業プロトコル向けにペイロードを調整しており、セグメンテーションと不変性の価値を高めています。経営陣は、プロセス産業における利益圧力にもかかわらず、多層バックアップ、迅速な隔離、拡張検出プログラムを加速させています。保険会社は保険料を引き上げ、ポリシー更新を実証された回復力に結びつけています。

3. AIを活用した攻撃と防御の進化: 攻撃者はAIを利用して、より洗練されたフィッシング詐欺やマルウェアを生成し、防御を回避しています。一方で、セキュリティチームはAIベースの脅威検出システムや自動応答ツールを導入し、脅威インテリジェンスの分析と対応速度を向上させています。このAI軍拡競争は、セキュリティ専門家が新たなスキルセットを習得し、AIの倫理的かつ安全な利用に関するガイドラインを策定する必要性を高めています。企業は、AIがもたらす機会とリスクの両方を理解し、セキュリティ戦略に組み込むことが求められています。

本レポートは、産業サイバーセキュリティ市場に関する詳細な分析を提供しており、市場の定義、動向、規模、成長予測、セグメンテーション、競争環境、および将来の機会について包括的に記述しています。

1. 市場の定義と調査範囲

Mordor Intelligenceによると、産業サイバーセキュリティ市場は、工場、公益事業、石油・ガス田、その他の重要インフラにおけるOT(Operational Technology)およびICS(Industrial Control Systems)を保護するために導入される、あらゆるハードウェア、ソフトウェア、およびマネージドサービスを対象としています。これには、セキュアゲートウェイ、エンドポイントエージェント、異常検知プラットフォーム、専門サービスなど、OTネットワーク内またはOTネットワークをまたぐ予防、検知、対応、復旧ソリューションからの収益が含まれます。オフィスネットワークや消費者向けIoTデバイス向けのIT専用セキュリティ支出は、本モデルの対象外とされています。

2. 市場の動向

2.1. 市場の促進要因

産業サイバーセキュリティ市場は、以下の要因によって成長が加速しています。

* 産業4.0によるOT/IT融合: 産業4.0の進展に伴うOT(運用技術)とIT(情報技術)の融合が、サイバーセキュリティへの支出を増加させています。

* 重要インフラへのランサムウェア攻撃の激化: 重要インフラを標的としたランサムウェア攻撃がエスカレートしており、セキュリティ対策の強化が急務となっています。

* 規制遵守の義務化: NIS 2、IEC 62443、CISA指令といった規制への義務的な準拠が、企業にセキュリティ投資を促しています。

* IIoTデバイスの急増: ゼロトラストフレームワークを必要とするIIoT(Industrial Internet of Things)デバイスの導入が急増しています。

* リアルタイム分析のためのエッジクラウドセキュリティメッシュ: リアルタイム分析を可能にするエッジクラウドセキュリティメッシュの需要が高まっています。

* サイバー保険料の高騰: サイバー保険料の値上げが、企業にプロアクティブなセキュリティ対策を講じる動機を与えています。

2.2. 市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* OTに特化したサイバー人材の不足: OTに焦点を当てたサイバーセキュリティ専門人材の不足が深刻です。

* レガシーなブラウンフィールド設備: 独自のプロトコルを持つ既存のレガシー設備が、セキュリティ導入の複雑さを増しています。

* CFOによるコスト削減圧力: プロセス産業における利益率の圧力から、CFOがサイバーセキュリティ投資に難色を示すことがあります。

* OTベンダーエコシステムの断片化: 断片化したOTベンダーエコシステムが、相互運用性を複雑にしています。

3. 市場規模と成長予測

産業サイバーセキュリティ市場は、2025年には908.3億米ドルと評価され、2030年までに1446.9億米ドルに達すると予測されています。特に、クラウドベースのアーキテクチャが市場の54.70%のシェアを占め、2030年まで年平均成長率15.80%で最速の成長を記録すると見込まれています。マネージドサービスは、世界的なOT人材不足を補い、NIS 2やIEC 62443などのフレームワーク遵守を支援するため、その採用が加速しています。エンドユース産業別では、製造業が攻撃頻度の高さと生産停止による高額なコストのため、2024年の市場の65.40%を占めています。主要な脅威アクターとしては、Medusaのような高度なランサムウェアグループが産業プロトコル向けにペイロードを調整し、レガシー機器や脆弱なセグメンテーションを悪用していることが挙げられます。

4. 市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分類して分析しています。

* 提供形態別: ハードウェア(ファイアウォール、IDPS、セキュリティアプライアンス、ネットワーキングデバイス、産業用ルーター/スイッチなど)、ソフトウェア、サービス(マネージドサービス、プロフェッショナルサービス)。

* デプロイメント別: オンプレミス、クラウド、ハイブリッド。

* エンドユーザー企業規模別: 大企業、中小企業(SMEs)。

* セキュリティタイプ別: エンドポイントセキュリティ、ネットワークセキュリティ、クラウドセキュリティ、アプリケーションセキュリティ、その他のセキュリティタイプ。

* エンドユース産業別: 航空宇宙・防衛、エネルギー・公益事業、BFSI(銀行・金融サービス・保険)、ヘルスケア、石油・ガス、化学、政府機関、製造業、その他の産業。

* 地域別: 北米(米国、カナダ、メキシコなど)、南米、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア/ニュージーランドなど)、中東・アフリカ。

5. 競争環境

市場には、Siemens AG、Honeywell International Inc.、Schneider Electric SE、ABB Ltd.、Fortinet Inc.、Palo Alto Networks、Kaspersky Lab、IBM Corp.、Accenture plc、Dragos Inc.、Cisco Systems Inc.、Check Point Software Tech.、Tenable Inc.、Nozomi Networks Inc.、Claroty Ltd.、Rockwell Automation Inc.、BAE Systems plc、Broadcom Inc. (Symantec)、Trellix (FireEye/McAfee ENT)、Microsoft Corp.、Trend Micro Inc.など、多数の主要企業が存在し、激しい競争を繰り広げています。

6. 市場の機会と将来のトレンド

本レポートでは、未開拓領域や満たされていないニーズの評価を通じて、市場の機会と将来のトレンドを特定しています。特に、ゼロトラストアーキテクチャは、各ユーザー、デバイス、データフローを検証することで、IT/OT融合ネットワーク全体での横方向の移動を防ぎ、IIoTデバイスを保護する上で重要な役割を果たすと期待されています。

7. 調査方法と信頼性

本レポートの調査は、一次調査(プラントエンジニア、OTインテグレーター、地域のCERT関係者への聞き取り調査)と二次調査(US CISA勧告、ENISA脅威レポート、IEC 62443草案、政府のサイバー予算などの公開情報)を組み合わせて実施されています。市場規模の算出と予測には、世界の製造業付加価値、IIoTノード数、ランサムウェアインシデント数、規制導入スケジュール、施設あたりの平均セキュリティ支出などを利用したトップダウンおよびボトムアップのアプローチが採用されています。データは毎年更新され、主要な規制変更や大規模な侵害後には中間更新が行われることで、その信頼性と正確性が確保されています。他の調査機関との比較を通じて、Mordor Intelligenceの調査は、スコープ、更新頻度、価格設定の仮定の違いを考慮した上で、意思決定者が再現・監査可能な信頼性の高いベースラインを提供していると強調されています。

1. はじめに

- 1.1 市場の定義と調査の前提

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 インダストリー4.0によるOT/IT統合がサイバー支出を促進

- 4.2.2 重要インフラに対するランサムウェア攻撃の激化

- 4.2.3 NIS 2、IEC 62443、CISA指令への義務的な準拠

- 4.2.4 ゼロトラストフレームワークを必要とするIIoTデバイス数の急増

- 4.2.5 リアルタイム分析のためのエッジクラウドセキュリティメッシュ

- 4.2.6 サイバー保険料の高騰がプロアクティブなセキュリティを推進

- 4.3 市場の阻害要因

- 4.3.1 OTに特化したサイバー人材の不足

- 4.3.2 独自のプロトコルを持つレガシーなブラウンフィールド設備

- 4.3.3 プロセス産業における利益率圧力の中でのCFOの反発

- 4.3.4 分断されたOTベンダーエコシステムが相互運用性を複雑化

- 4.4 バリュー/サプライチェーン分析

- 4.5 重要な規制フレームワークの評価

- 4.6 主要なステークホルダーへの影響評価

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

- 4.9 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

- 5.1 提供別

- 5.1.1 ハードウェア

- 5.1.1.1 ファイアウォールとゲートウェイ

- 5.1.1.2 侵入検知・防御システム (IDPS)

- 5.1.1.3 セキュリティアプライアンス (UTM)

- 5.1.1.4 ネットワークデバイス

- 5.1.1.5 組み込みセキュリティ付き産業用ルーターおよびスイッチ

- 5.1.1.6 その他のハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

- 5.1.3.1 マネージドサービス

- 5.1.3.2 プロフェッショナルサービス

- 5.2 展開別

- 5.2.1 オンプレミス

- 5.2.2 クラウド

- 5.2.3 ハイブリッド

- 5.3 エンドユーザー企業規模別

- 5.3.1 大企業

- 5.3.2 中小企業 (SME)

- 5.4 セキュリティタイプ別

- 5.4.1 エンドポイントセキュリティ

- 5.4.2 ネットワークセキュリティ

- 5.4.3 クラウドセキュリティ

- 5.4.4 アプリケーションセキュリティ

- 5.4.5 その他のセキュリティタイプ

- 5.5 エンドユース産業別

- 5.5.1 航空宇宙・防衛

- 5.5.2 エネルギー・公益事業

- 5.5.3 BFSI

- 5.5.4 ヘルスケア

- 5.5.5 石油・ガス

- 5.5.6 化学

- 5.5.7 政府機関

- 5.5.8 製造業

- 5.5.9 その他のエンドユース産業

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリアとニュージーランド

- 5.6.4.6 その他のアジア太平洋諸国

- 5.6.5 中東・アフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 エジプト

- 5.6.5.2.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Siemens AG

- 6.4.2 Honeywell International Inc.

- 6.4.3 Schneider Electric SE

- 6.4.4 ABB Ltd.

- 6.4.5 Fortinet Inc.

- 6.4.6 Palo Alto Networks

- 6.4.7 Kaspersky Lab

- 6.4.8 IBM Corp.

- 6.4.9 Accenture plc

- 6.4.10 Dragos Inc.

- 6.4.11 Cisco Systems Inc.

- 6.4.12 Check Point Software Tech.

- 6.4.13 Tenable Inc.

- 6.4.14 Nozomi Networks Inc.

- 6.4.15 Claroty Ltd.

- 6.4.16 Rockwell Automation Inc.

- 6.4.17 BAE Systems plc

- 6.4.18 Broadcom Inc. (Symantec)

- 6.4.19 Trellix (FireEye/McAfee ENT)

- 6.4.20 Microsoft Corp.

- 6.4.21 Trend Micro Inc.

7. 市場機会と将来のトレンド

- 7.1 未開拓領域と未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

産業サイバーセキュリティは、現代社会の基盤を支える重要な概念であり、その重要性は日々増しています。これは、情報技術(IT)と運用技術(OT)の融合が進む中で、産業システムが直面するサイバー脅威から保護するための包括的なアプローチを指します。従来のITセキュリティが情報資産の機密性、完全性、可用性(CIA)を重視するのに対し、産業サイバーセキュリティは、OTシステムの特性上、可用性、安全性、そしてリアルタイム性(ASR)を最優先とします。工場、発電所、交通システム、重要インフラなど、物理的なプロセスを制御するシステムが攻撃を受けると、生産停止、設備損傷、環境汚染、さらには人命に関わる重大な事故につながる可能性があるため、その対策は極めて重要です。

産業サイバーセキュリティの種類は多岐にわたります。まず、OTネットワークセキュリティは、産業用制御システム(ICS)やSCADAシステムが接続されるネットワークを保護します。これには、ネットワークのセグメンテーション(分離)、産業用ファイアウォール、侵入検知・防御システム(IDS/IPS)の導入が含まれます。次に、エンドポイントセキュリティは、PLC(プログラマブルロジックコントローラ)、RTU(リモートターミナルユニット)、HMI(ヒューマンマシンインターフェース)などの産業用デバイスやワークステーションに対するマルウェア対策、脆弱性管理、アクセス制御を強化します。データセキュリティは、産業プロセスから生成されるデータの暗号化、改ざん検知、適切なアクセス管理を通じて、データの完全性と機密性を確保します。また、物理セキュリティとの連携も不可欠であり、物理的なアクセス制御とサイバーセキュリティ対策を統合することで、より強固な防御体制を構築します。サプライチェーンセキュリティは、部品供給元から製品出荷に至るまでのサプライチェーン全体におけるサイバーリスクを評価し、対策を講じることで、サプライチェーンを介した攻撃を防ぎます。さらに、産業分野特有の脅威インテリジェンスの収集と分析、そして各国の産業規制やコンプライアンスへの対応も重要な要素となります。

産業サイバーセキュリティの用途は、社会のあらゆる重要インフラおよび産業分野に広がっています。製造業では、スマートファクトリー化が進む中で、生産ラインの停止防止、品質管理システムの保護、知的財産の漏洩防止に不可欠です。エネルギー産業では、発電所、送電網、石油・ガスプラントなどの安定稼働を確保し、大規模な停電や事故を防ぐために導入されています。交通インフラにおいては、鉄道の運行システム、航空管制システム、港湾管理システムなどの安全性と信頼性を維持するために活用されます。その他、水道、ガス、通信といった重要インフラ全般、スマートビルディングの制御システム、さらには接続された医療機器の安全性とプライバシー保護にもその適用範囲は拡大しています。これらのシステムがサイバー攻撃の標的となることで、社会機能の麻痺や大規模な混乱を招く可能性があるため、産業サイバーセキュリティは社会の安定に直結する役割を担っています。

関連技術としては、まずIoT(Internet of Things)およびIIoT(Industrial Internet of Things)が挙げられます。多数のデバイスがネットワークに接続されることで、攻撃対象領域が拡大するため、これらのデバイスを保護する技術が不可欠です。AI(人工知能)や機械学習は、膨大なOTデータから異常を検知し、未知の脅威を予測し、自動的に防御する能力を高めます。ブロックチェーン技術は、産業データの完全性を保証し、サプライチェーンの透明性を向上させる可能性を秘めています。ゼロトラストアーキテクチャは、「何も信頼しない」を前提としたアクセス制御モデルであり、OT環境においても内部からの脅威やサプライチェーン攻撃への対策として注目されています。クラウドコンピューティングの利用が進む中で、OTデータをクラウドと連携させる際のセキュリティも重要な課題です。また、5Gのような高速・低遅延通信技術の普及は、新たな脅威をもたらす一方で、より高度なセキュリティソリューションの展開を可能にします。SOAR(Security Orchestration, Automation and Response)は、セキュリティ運用の自動化と効率化を促進し、限られたリソースで多様な脅威に対応するための重要なツールです。

市場背景としては、デジタルトランスフォーメーション(DX)の加速が最も大きな要因です。産業システムのIT化・ネットワーク化が進むことで、OTシステムがインターネットに直接的または間接的に接続される機会が増え、サイバー攻撃のリスクが高まっています。同時に、サイバー攻撃は国家レベルの組織によるものや、ランサムウェアによる大規模な被害など、その高度化・巧妙化が進んでいます。特にOTシステムへの攻撃は、物理的な被害や生産停止、さらには人命に関わるリスクを伴うため、その対策は喫緊の課題です。各国政府は、重要インフラ保護の観点から、産業サイバーセキュリティに関する規制やガイドラインを強化しており、企業はこれらへの対応が求められています。また、ソフトウェアサプライチェーン攻撃など、サプライチェーン全体を狙った攻撃が増加しており、自社だけでなくサプライヤーやパートナー企業を含めた包括的なセキュリティ対策が不可欠です。一方で、産業サイバーセキュリティの専門家が世界的に不足しており、この人材不足も市場の大きな課題となっています。

将来展望として、産業サイバーセキュリティはさらなる進化を遂げると考えられます。OTとITの融合は今後も深化し、両者の境界はますます曖昧になるでしょう。これにより、統合的なセキュリティ管理プラットフォームやソリューションが不可欠となります。AIや機械学習の活用は、脅威検知から対応までのプロセスをさらに自動化・自律化させ、人間の介入なしに脅威に対処する能力を高めるでしょう。攻撃を完全に防ぐことは困難であるという認識のもと、攻撃を受けても迅速に回復し、事業を継続できるレジリエンス(回復力)の強化が重視されます。グローバルな脅威に対抗するためには、国際協力と標準化の推進が不可欠であり、各国政府や産業界が連携して情報共有や共同研究を進める動きが加速するでしょう。また、産業サイバーセキュリティ専門家の人材育成と、産学官連携によるエコシステムの構築も喫緊の課題です。エッジコンピューティングの普及に伴い、エッジデバイスでのデータ処理とセキュリティ対策の重要性が増します。長期的には、量子コンピューティングの発展が現在の暗号技術に与える影響を考慮し、将来のセキュリティ対策を検討する必要も出てくるでしょう。産業サイバーセキュリティは、技術革新と脅威の進化に対応しながら、社会の安全と持続可能な発展を支える基盤として、その役割を拡大し続けることになります。