圧電アクチュエーター・モーター市場 規模・シェア分析、成長動向と予測 (2025年~2030年)

ピエゾアクチュエーターおよびモーター市場レポートは、製品タイプ(スタックアクチュエーター、ベンダー/ユニモルフアクチュエーターなど)、動作原理(準静的、共振/超音波、ハイブリッドモード)、最終用途産業(自動車、家電など)、アプリケーション(イメージングおよび光学フォーカス、ロボット工学およびマイクロマニピュレーションなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ピエゾアクチュエーターおよびモーター市場は、2025年から2030年の予測期間において、精密製造への投資増加、特にサブナノメートルレベルの精度を要求する半導体製造装置の需要に牽引され、堅調な成長を遂げると予測されています。

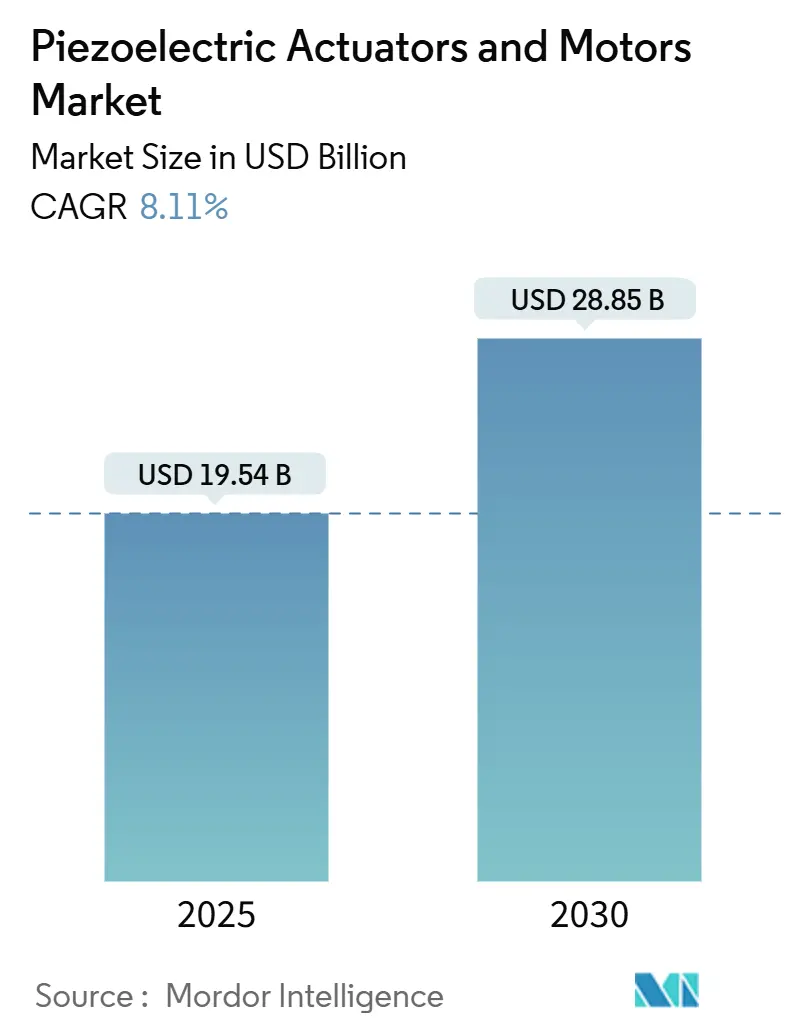

Mordor Intelligenceのレポートによると、世界のピエゾアクチュエーターおよびモーター市場規模は、2025年に195.4億米ドルに達し、2030年には288.5億米ドルに成長し、予測期間中の年平均成長率(CAGR)は8.11%となる見込みです。地域別ではアジア太平洋地域が最大の市場であり、中東地域が最も急速に成長すると予測されています。市場の集中度は中程度です。

本市場は、製品タイプ(スタックアクチュエーター、ベンダー/ユニモルフアクチュエーターなど)、動作原理(準静的、共振型/超音波型、ハイブリッドモード)、最終用途産業(自動車、家電製品など)、用途(イメージングおよび光学フォーカス、ロボティクスおよびマイクロマニピュレーションなど)、および地域によってセグメント化されています。

市場分析と主要なトレンド

市場の成長を牽引する主要な要因は以下の通りです。

1. 精密製造と半導体設備投資の急増: 半導体製造におけるリソグラフィーや検査装置では、サブナノメートルレベルのモーション制御が不可欠であり、ピエゾデバイスがこの性能要件を満たしています。EUVツールにおけるウェハーアライメントスタックや、クリーンルーム規制による非磁性ピエゾセラミック駆動の採用が、市場に持続的な勢いを与えています。

2. スマートフォンカメラのオートフォーカス機能の普及: プレミアムスマートフォンに搭載される複数のカメラは、静かで低遅延のフォーカスを必要とし、超音波ピエゾモーターがこの要件を満たしています。10倍光学ズームを実現するペリスコープレンズの需要や、中価格帯モデルへの機能拡大が、年間需要を増加させています。

3. MRI対応マイクロ医療機器への需要: 手術におけるMRIガイド下での非磁性アクチュエーションの必要性から、ピエゾインプラント、マイクロポンプ、手術用ロボットへの採用が進んでいます。FDA承認を受けたピエゾマイクロポンプを利用した薬剤注入ポンプや、神経外科用手術ロボットへのマイクロアクチュエーターの統合が需要を押し上げています。

4. 低電圧多層ピエゾセラミックスの技術革新: 駆動電圧を30V以下に抑える技術の進展により、ウェアラブルデバイス、ハプティクス、ソフトロボティクスなど、より広範な用途への適用が可能になっています。これにより、バッテリー駆動のデバイスへの直接接続が容易になり、市場が拡大しています。

5. インダストリー4.0におけるデジタルツイン予測保全への移行: ピエゾアクチュエーションとオンボードセンシングを組み合わせたクローズドループ性能により、デジタルツイン監視が可能となり、予知保全の需要が高まっています。

6. 鉛フリーでエネルギー効率の高いアクチュエーターへのインセンティブ: 鉛フリーセラミックスに対する規制上のインセンティブが、環境に配慮した材料への移行を促進しています。

一方で、市場の成長を抑制する要因も存在します。

1. 電磁式オプションと比較した高い単価: ピエゾデバイスは、高温焼結や精密加工の工程により、同等のコイルベースの駆動装置よりも3~5倍高価です。原材料価格の変動(例:ニオブ価格の高騰)もコストを押し上げています。

2. ストロークの制限と増幅の必要性: 一般的な多層スタックの移動量はその長さの0.1~0.2%に過ぎず、ミリメートル単位の移動が必要な用途では、フレクシャー増幅器などによる増幅が必要となります。これにより、剛性や帯域幅が低下する可能性があります。

3. 超音波モーターにおけるローターとステーターの摩耗: 高負荷サイクルで使用される機械では、超音波モーターのローターとステーターの摩耗が課題となることがあります。

セグメント分析

* 製品タイプ別: スタックアクチュエーターが2024年に32.56%の収益シェアを占め、市場を牽引しました。これは、半導体ステッパーにおけるウェハーステージの位置決めや光学アライメントプラットフォームで求められる、高力密度と精密な制御能力によるものです。一方、リニア超音波モーターは、カメラモジュール、内視鏡プローブ、デスクトップバイオプリンターなどで求められる静音性と効率的なバッテリー駆動により、2030年までに8.19%のCAGRで最も急速に成長すると予測されています。

* 動作原理別: 共振型および超音波型が2024年に45.87%の収益シェアを占め、優位に立っています。これは、高周波のひずみ場が、準静的駆動と比較して、より長いストロークと低い消費電力を実現するためです。ハイブリッドモードデバイスは、直接駆動の安定性と共振の速度を組み合わせることで、次世代リソグラフィーなどの極めて高い精度が求められる分野で、2030年までに9.23%のCAGRで最も速い成長を遂げると予測されています。

* 最終用途産業別: 産業・製造分野が2024年に27.49%の収益シェアで最大でした。半導体、精密機械加工、SMT(表面実装技術)組立ラインにおいて、ピエゾステージが生産性と精度目標達成に不可欠であるためです。医療・ライフサイエンス分野は、MRI対応のマイクロロボット、埋め込み型マイクロポンプ、カテーテル関節ツールなど、ピエゾ物理学のみが実現できる小型化と低磁気特性の利点を活用し、2030年までに8.24%のCAGRで成長すると見込まれています。自動車分野では、EVプラットフォームにおけるアクティブノイズキャンセリングやアダプティブダンピングにピエゾスタックが採用され、航空宇宙・防衛分野では、衛星の太陽電池アレイ駆動に超音波モーターが統合されています。

* 用途別: 精密・ナノ位置決めが2024年の売上高の33.28%を占め、リソグラフィーレンズのアライメントや原子間力顕微鏡などに利用されています。ロボティクスおよびマイクロマニピュレーションは、手術用ロボット、マイクロ組立セル、触覚探索アームなどにおけるサブグラムの力フィードバックにピエゾ駆動の指が展開されることで、2025年から2030年の間に8.67%のCAGRで成長を牽引すると予測されています。

地域分析

* アジア太平洋: 2024年に世界の収益の41.31%を占め、引き続き市場をリードしています。中国の半導体自給自足プログラム、日本の精密機械製造の伝統、韓国のメモリファブ、台湾のファウンドリーが、ピエゾスタックの調達において密接な回廊を形成しています。

* 中東: サウジビジョン2030と1,000億米ドルのAlatプログラムによる航空宇宙、エネルギー、半導体パッケージングに特化した先進製造パークへの投資により、2030年までに8.93%のCAGRで最も急速に成長すると予測されています。

* 北米: 防衛、医療機器、航空宇宙分野で強いシェアを維持しています。

* 欧州: 自動車の電動化とインダストリー4.0の推進により、鉛フリーピエゾの研究開発に注力しています。

* 南米: 鉱業や再生可能エネルギー監視分野で貢献度を増しています。

競争環境

Physik Instrumente、Murata、TDK、Kyoceraといった主要サプライヤーが2024年に合わせて約45%の収益シェアを保持しています。これらの企業は、セラミック粉末から完全なモーションサブシステムまでの垂直統合と、自動化されたクリーンルームラインへの投資を通じて、その地位を確立しています。DCモーターの既存企業であるMaxonやFaulhaberが超音波モーターラインを再ブランド化し、PiezoMotor UppsalaやCedrat Technologiesのような専門企業がニッチな分野に注力するなど、競争は激化しています。

戦略としては、ライセンス供与や合弁事業が重視されており、Murataによる欧州スタートアップの買収や、Kyoceraのサウジアラビアでの合弁事業などが挙げられます。技術ロードマップは、多層構造の小型化、AI支援駆動エレクトロニクス、環境に優しい材料の3つの軸を中心に展開されています。

最近の業界動向

* 2025年9月:京セラがドイツにハイブリッドモードピエゾモーターの研究開発センターを開設。

* 2025年6月:TDKが秋田工場で鉛フリー多層ピエゾアクチュエーターの量産を開始。

* 2025年3月:村田製作所が長岡京工場で車載用超音波モーターの量産を開始。

* 2025年1月:Physik Instrumenteがドイツと中国でクリーンルーム多層アクチュエーターの生産能力を拡大。

これらの動向は、ピエゾアクチュエーターおよびモーター市場が、高精度な制御と小型化、環境適合性が求められる多様な産業分野で、今後も重要な役割を果たすことを示しています。

本レポートは、ピエゾアクチュエーターおよびモーター市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリーから構成されています。

市場の概況、主要な推進要因、抑制要因、業界のバリューチェーン分析、技術的展望、規制環境、ポーターのファイブフォース分析を通じて、市場の全体像を深く掘り下げています。特に、市場の成長を牽引する要因としては、精密製造および半導体設備投資の急増、スマートフォンカメラにおけるオートフォーカス技術の普及、MRI対応マイクロ医療機器への需要拡大、低電圧多層ピエゾセラミックの画期的な進歩、インダストリー4.0におけるデジタルツイン予測保全の導入、鉛フリーでエネルギー効率の高いアクチュエーターへのインセンティブなどが挙げられます。

一方で、電磁式オプションと比較した際の高いユニットコスト、ストロークの制限による増幅の必要性、超音波モーターにおけるローター・ステーターの摩耗、原材料(鉛、ニオブ)価格の変動性といった課題が市場の成長を抑制する要因として指摘されています。

市場規模と成長予測は、製品タイプ別、動作原理別、最終用途産業別、アプリケーション別、地域別に詳細に分析されています。2025年には市場規模が195.4億米ドルに達し、2025年から2030年にかけては年平均成長率(CAGR)8.11%で拡大すると予測されています。製品タイプ別では、多層スタックアクチュエーターが2024年に32.56%のシェアを占め、収益をリードしています。その他の主要な製品タイプには、ベンダー/ユニモルフアクチュエーター、増幅/フレクサーアクチュエーター、せん断/ねじりアクチュエーター、超音波モーター(回転式・リニア式)、慣性(スティックスリップ)モーター、ピエゾウォーク/ステップモーターが含まれます。動作原理では、準静的(直接)、共振/超音波、ハイブリッドモードに分類されます。最終用途産業は、産業・製造業、自動車、医療・ライフサイエンス、航空宇宙・防衛、家電、エネルギー・電力、研究・学術分野に及びます。アプリケーション別では、精密・ナノポジショニング、振動・モーション制御、流体処理・バルブ、イメージング・光学フォーカス、ロボット工学・マイクロマニピュレーション、エネルギーハーベスティングシステムが主要な分野です。地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米が対象となり、特に中東地域はサウジビジョン2030の製造業投資に支えられ、8.93%のCAGRで最も急速な成長を遂げると予測されています。

スマートフォンカメラにおいては、超音波ピエゾユニットが静音性、低消費電力のオートフォーカス機能とコンパクトなフォームファクターを提供し、マルチカメラモジュールにおいてボイスコイルモーターを上回る性能を発揮するため、好まれています。自動車システムにおけるピエゾ採用の主なコスト障壁は、特殊なセラミック加工とニオブ供給の価格変動により、ユニット価格が電磁式部品の3~5倍高い点にあります。

競争環境については、市場集中度、戦略的動向、市場シェア分析、そしてPhysik Instrumente GmbH & Co. KG、村田製作所、TDK株式会社、京セラ株式会社など、主要な20社の企業プロファイルが詳細に記述されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が網羅されています。

最後に、市場の機会と将来の展望として、未開拓分野(ホワイトスペース)や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 精密製造および半導体設備投資の急増

- 4.2.2 スマートフォンカメラのオートフォーカス採用ブーム

- 4.2.3 MRI対応マイクロ医療機器の需要

- 4.2.4 低電圧多層圧電セラミックスのブレークスルー

- 4.2.5 インダストリー4.0デジタルツインによる予知保全

- 4.2.6 鉛フリー、エネルギー効率の高いアクチュエーターの奨励

- 4.3 市場の阻害要因

- 4.3.1 電磁オプションと比較して高いユニットコスト

- 4.3.2 増幅を必要とする限られたストローク

- 4.3.3 超音波モーターにおけるローター・ステーターの摩耗

- 4.3.4 原材料(Pb、Nb)価格の変動

- 4.4 産業バリューチェーン分析

- 4.5 技術的展望

- 4.6 規制環境

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 スタックアクチュエータ

- 5.1.2 ベンダー/ユニモルフアクチュエータ

- 5.1.3 増幅型/フレクシャアクチュエータ

- 5.1.4 せん断/ねじりアクチュエータ

- 5.1.5 超音波モーター – 回転型

- 5.1.6 超音波モーター – リニア型

- 5.1.7 慣性(スティックスリップ)モーター

- 5.1.8 ピエゾウォーク/ステップモーター

- 5.2 動作原理別

- 5.2.1 準静的(直接型)

- 5.2.2 共振型/超音波型

- 5.2.3 ハイブリッドモード

- 5.3 最終用途産業別

- 5.3.1 産業・製造業

- 5.3.2 自動車

- 5.3.3 医療・ライフサイエンス

- 5.3.4 航空宇宙・防衛

- 5.3.5 家庭用電化製品

- 5.3.6 エネルギー・電力

- 5.3.7 研究・学術

- 5.4 用途別

- 5.4.1 精密・ナノポジショニング

- 5.4.2 振動・モーション制御

- 5.4.3 流体処理・バルブ

- 5.4.4 イメージング・光学フォーカス

- 5.4.5 ロボット工学・マイクロマニピュレーション

- 5.4.6 エネルギーハーベスティングシステム

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Physik Instrumente GmbH & Co. KG

- 6.4.2 Murata Manufacturing Co., Ltd.

- 6.4.3 TDK Corporation

- 6.4.4 Kyocera Corporation

- 6.4.5 PiezoMotor Uppsala AB

- 6.4.6 Cedrat Technologies SA

- 6.4.7 Noliac A/S (a part of CTS Corporation)

- 6.4.8 Johnson Matthey Piezo Products GmbH

- 6.4.9 Kinetic Ceramics, LLC

- 6.4.10 Thorlabs, Inc.

- 6.4.11 Nanomotion Ltd.

- 6.4.12 Tokin Corporation

- 6.4.13 Matsusada Precision Inc.

- 6.4.14 Piezosystem Jena GmbH

- 6.4.15 Dynamic Structures & Materials, LLC

- 6.4.16 SmarAct GmbH

- 6.4.17 Piezoelectric Technology Co., Ltd. (Akribis Systems)

- 6.4.18 CoreMorrow Co., Ltd.

- 6.4.19 Buccaro Microelectronics Corporation

- 6.4.20 APC International, Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

圧電アクチュエーター・モーターは、圧電効果を利用して電気エネルギーを機械的な変位や運動に変換するデバイスの総称です。圧電効果とは、特定の材料(圧電体)に機械的な力を加えると電圧が発生する「直接圧電効果」と、逆に電圧を加えると材料が変形する「逆圧電効果」の二つを指します。圧電アクチュエーター・モーターは、この逆圧電効果を積極的に利用しており、特に高精度な位置決めや微細な動きが求められる分野で不可欠な技術となっています。その最大の特徴は、サブナノメートルオーダーの極めて高い分解能での位置決めが可能であること、応答速度が非常に速いこと、そして電磁ノイズを発生しないため、磁場に敏感な環境でも使用できる点にあります。また、保持時にはほとんど電力を消費しないため、省エネルギー性にも優れています。

圧電アクチュエーターにはいくつかの種類があります。最も一般的なのは「積層型」で、薄い圧電セラミックスを多数積層することで、個々の層の微小な変位を合計し、比較的大きな変位と高い発生力を得ることができます。これは精密ステージやバルブの駆動などに広く用いられます。「バイモルフ型」や「ユニモルフ型」は、異なる材料や圧電体と非圧電体を貼り合わせることで、電圧印加時に曲げ変形を生じさせるタイプで、マイクロポンプや光シャッターなどに利用されます。また、チューブ状の圧電体を用いる「チューブ型」は、走査型プローブ顕微鏡(SPM)のプローブ走査など、三次元の微細な動きを必要とする用途で活躍します。これらのアクチュエーターは、フレクシャヒンジ機構と組み合わせることで、圧電素子の微小な変位を増幅し、より大きなストロークと高い直進性・平行度を持つ精密ステージを実現しています。

一方、圧電モーターは、圧電アクチュエーターの微小な変位や振動を連続的な運動に変換するデバイスです。代表的なものに「超音波モーター」があります。これは圧電素子によって発生させた超音波振動を利用して、ローターやスライダーを摩擦駆動する方式です。超音波モーターには、ステーターの表面に進行波を発生させて駆動する「進行波型」と、定在波の節と腹を利用して駆動する「定在波型」があります。進行波型はカメラのオートフォーカスレンズや小型ロボットの駆動源として広く採用されており、その特徴は、小型・軽量でありながら高いトルクと自己保持力を持つことです。また、「スティックスリップ型モーター」は、ゆっくりとした動きで摩擦力を利用して物体を動かし、素早い動きで慣性力を利用して摩擦を滑らせることで、連続的な運動を生み出します。これは非常に高い保持力と精密な位置決めが可能です。

圧電アクチュエーター・モーターの用途は多岐にわたります。半導体製造装置においては、ウェハーやマスクの精密な位置決め、露光装置のレンズ駆動、検査装置のプローブ制御などに不可欠です。医療分野では、内視鏡の先端駆動、マイクロポンプによる薬液の精密送液、超音波診断装置の振動子、さらには手術用ロボットの微細な動きを制御するアクチュエーターとして利用されています。光学機器では、デジタルカメラやスマートフォンのオートフォーカスレンズ、手ぶれ補正機構、光通信における光スイッチや光変調器、レーザー走査システムなどに採用されています。自動車分野では、コモンレール式燃料噴射装置のインジェクターで燃料噴射量を精密に制御し、燃費向上と排ガス低減に貢献しています。また、アクティブサスペンションやミラー調整、ヘッドライトの光軸調整などにも応用が広がっています。その他、振動制御、音響機器、触覚フィードバックデバイス、マイクロロボットなど、その応用範囲は拡大の一途を辿っています。

関連技術としては、まず「材料科学」が挙げられます。高性能な圧電セラミックス(PZT、PMN-PTなど)の開発は、アクチュエーター・モーターの性能向上に直結します。近年では、環境負荷の低い「鉛フリー圧電材料」の開発が活発に進められています。次に「制御技術」も重要です。圧電素子特有のヒステリシスやクリープ現象を補償し、高精度な位置決めを実現するためには、フィードバック制御や高度なアルゴリズムが不可欠です。ひずみゲージや容量性センサーを用いたクローズドループ制御が一般的です。また、圧電素子を駆動するための「高電圧アンプ」や、超音波モーターを効率的に駆動する「共振駆動回路」といった「駆動回路技術」も欠かせません。さらに、MEMS(微小電気機械システム)技術との融合により、より小型で多機能なデバイスの開発が進められています。

市場背景としては、高精度化、小型化、省エネルギー化への産業界全体のニーズの高まりが、圧電アクチュエーター・モーター市場を牽引しています。特に半導体、医療、光学、自動車といった主要産業における技術革新が、その需要を加速させています。IoT、AI、ロボティクスといった新たな技術分野の発展も、精密な動きを必要とするデバイスの需要を創出し、市場拡大に寄与しています。一方で、課題も存在します。圧電素子のヒステリシスやクリープ現象は、制御の複雑化を招き、コスト増の要因となることがあります。また、駆動には比較的高電圧が必要な場合が多く、専用の電源回路が必要となります。材料コストや、過酷な環境下での信頼性・耐久性の確保も常に課題として挙げられます。環境規制の強化に伴う鉛フリー材料への移行も、性能とコストの両面で新たな開発課題となっています。

将来展望としては、まず「材料開発」が引き続き重要なテーマとなります。より高性能で、低駆動電圧、高耐環境性、そして鉛フリーの圧電材料の開発が期待されています。これにより、さらなる小型化、高効率化、そして幅広い環境での利用が可能になるでしょう。次に「小型化・集積化」は、MEMS技術との融合により、マイクロロボットやウェアラブルデバイス、医療用インプラントなど、これまで実現が困難だった分野での応用が加速すると考えられます。また、「高機能化」も進み、自己センシング機能や自己診断機能を持つスマートな圧電デバイスが登場する可能性があります。これにより、システムの信頼性向上や予知保全が可能になります。さらに、圧電効果を逆利用した「エネルギーハーベスティング」技術との融合により、環境振動から電力を回収し、自己駆動するデバイスの開発も期待されます。AIやIoTとの連携により、より高度で自律的な制御が可能となり、スマートファクトリーやスマートシティにおける精密機器の基盤技術としての役割がさらに増大していくことでしょう。製造プロセスの改善によるコストダウンも進み、より広範な民生機器への普及が期待されています。