3Dプリント製無人航空機システム市場:市場規模・シェア、成長動向と予測 (2025年~2030年)

3Dプリント製無人航空機システム(UAS)市場レポートは、タイプ(固定翼、回転翼など)、製造技術(材料押出、重合など)、材料(ポリマー、金属など)、コンポーネント(機体構造など)、エンドユーザー産業(防衛・セキュリティなど)、および地域(北米、欧州など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

3Dプリント無人航空機システム市場の概要

本レポートは、3Dプリント無人航空機システム(UAS)市場の現状、成長トレンド、および2030年までの予測について詳細に分析しています。防衛分野における迅速なプロトタイピング需要の増加、商用UAS導入の拡大、航空宇宙グレードのアディティブマニュファクチャリングプロセスの信頼性向上などが、市場の急成長を牽引しています。3Dプリント技術は、もはやニッチなプロトタイピングツールではなく、現場配備可能なプリンター、成熟した規制ガイドライン、認定された金属および複合材料のポートフォリオ拡大により、主流の生産オプションとしての地位を確立しつつあります。

市場規模と成長予測

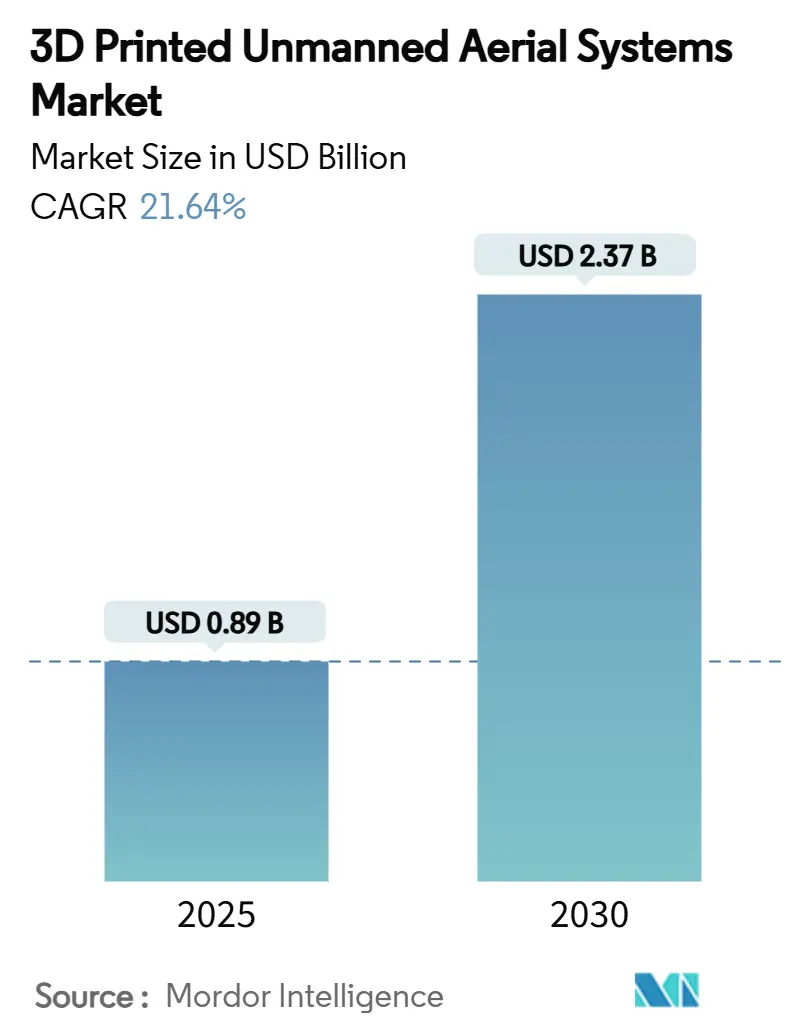

3DプリントUAS市場は、2025年には0.89億米ドルに達し、2030年までに2.37億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は21.64%と見込まれており、非常に高い成長率を示しています。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となるでしょう。市場の集中度は中程度です。

市場を牽引する主要要因

1. 軽量でカスタマイズ可能な機体への需要増加:

ミッション固有の機体が数ヶ月ではなく数日で提供されることが期待されています。米国陸軍のモバイルマイクロファクトリー構想は、現場チームが独自のコンポーネントを一晩でプリントし、サプライチェーンへの依存を減らし、従来の機械加工では不可能な格子構造により最大40%の軽量化を実現できることを示しています。フランス軍も実戦配備でこのコンセプトを検証しており、アディティブマニュファクチャリングが研究室から戦場へと移行していることを強調しています。

2. アディティブマニュファクチャリングによる生産コストとリードタイムの削減:

従来の工具や最小発注量の制約により、少量のドローン生産は非経済的でした。Beehive Industriesの推進プログラムは、エンジン部品数を2,000個から14個のプリント部品に削減し、製造スケジュールを数年から数ヶ月に短縮した例を示しています。民間事業者もこの恩恵を受けており、精密農業企業は従来の射出成形では採算が合わない季節限定のノズル構成を注文しています。機体やハウジングをオンデマンドでプリントできるため、スペアパーツの在庫コストが大幅に削減されることも大きな魅力です。

3. 複合材料および連続繊維3Dプリント技術の進歩:

熱可塑性プラスチックだけでは航空宇宙の負荷要件を満たすことは困難です。連続繊維強化により、プリンターは特定の応力経路に沿って炭素繊維を配置し、従来の炭素積層と同等の重量で、継ぎ目のない一体構造を生成できます。HPのWindformファミリーは、風洞試験や飛行試験で認定されており、この技術革新を支えています。2025年のFAAの改訂ガイダンスではデジタル材料の履歴が参照されており、重要な部品における複合アディティブソリューションの受け入れが拡大していることを示唆しています。

4. スケーラブルでスウォーム対応のフリート生産への投資増加:

分散型戦争の概念では、少数の高性能プラットフォームではなく、数百の低コスト航空機が必要とされます。米国防総省のReplicatorプログラムは、24ヶ月以内に大量生産を目指しており、これは専用工具なしでスケールアップできるアディティブワークフローに理想的に適合しています。ベンチャーキャピタルも、自律型ソフトウェアと垂直統合型プリント施設を組み合わせたスタートアップに資金を提供し、共通のデジタルベースラインから多様な機体を生産することを目指しています。

5. 現場環境でのオンデマンド製造のためのモバイル3Dプリントユニットの展開:

紛争地域などでのモバイル3Dプリンティングユニットの配備は、現場での迅速な部品製造を可能にし、サプライチェーンの脆弱性を低減します。

6. 3Dプリント部品の規制障壁を低減するデジタル認証方法の出現:

北米やヨーロッパでは、3Dプリント部品の規制承認を容易にするためのデジタル認証方法が開発されつつあり、長期的な市場成長に寄与すると期待されています。

市場の成長を阻害する要因

1. 3Dプリント部品の標準化された航空宇宙認証の欠如:

米国連邦航空局(FAA)は、飛行に不可欠な部品に対して個別の認定を要求しており、アディティブ製造の速度メリットを相殺しています。欧州の規制当局は構造化された経路を提供していますが、なじみのない合金や複合材料に対しては依然として慎重です。このため、メーカーは多額の費用をかけて独自の認定制度に投資する必要があり、中小企業にとっては大きな負担となっています。

2. 大量生産における高額な材料費と限られたプリント速度:

航空宇宙グレードの金属粉末や高度なポリマーは、従来の加工品に比べて3〜5倍のコストがかかる場合があります。また、高品質なパウダーベッドフュージョンサイクルは、単純な形状の機械加工よりも依然として遅いです。後処理(熱処理、サポート除去、表面仕上げ)も労力とリードタイムを増加させます。

3. 埋め込み型プリント電子機器からの電磁干渉に関連する技術的リスク:

3Dプリントされた電子機器を機体に埋め込むことで、電磁干渉のリスクが生じる可能性があり、これは技術的な課題となっています。

4. 断片化された知的財産環境が協調的な設計革新を制限:

知的財産権の断片化は、企業間の協力的な設計革新を妨げ、市場全体の発展を遅らせる可能性があります。

セグメント分析

* タイプ別:

2024年にはロータリーウィング型が43.22%の収益を占め、狭い空間での操縦性とアディティブ製造に適したシンプルな機械構造が評価されました。ハイブリッドVTOL(垂直離着陸)航空機は、滑走路不要の離陸と長距離巡航のニーズを組み合わせたもので、2030年までに27.35%のCAGRで最も急速に拡大すると予測されています。3Dプリントは、チルト機構ハウジング、ダクトファン、複雑な遷移構造を一体で製造することで、従来の重量ペナルティを解消します。

* 製造技術別:

材料押出成形は、安価なプリンターと豊富なポリマーライブラリにより、2024年の売上高の47.28%を占め、プロトタイピングの主力としての地位を確立しています。パウダーベッドフュージョンは、最小質量で金属強度を必要とする防衛および高性能民間用途からの需要により、24.11%のCAGRで成長すると予測されています。

* 材料別:

ポリマーは、加工の容易さとコスト効率から、2024年に51.90%のシェアを占めました。しかし、複合材料は、軍事および商業分野からの高い剛性対重量比と埋め込み型機能勾配の要求により、2025年から2030年にかけて23.67%のCAGRで成長すると予測されています。金属は、特に推進ケーシングやシールドされた電子機器ベイにおいて、熱的および電磁的制約に対応します。

* コンポーネント別:

機体構造は、アディティブ技術によって実現される即時の軽量化と設計上の利点から、2024年の収益の38.51%を占めました。ペイロードとセンサーは、予測期間中に25.76%のCAGRで最も急速に成長すると予測されています。マルチマテリアル堆積により、エンジニアは同じプリントサイクル内で光学またはRFペイロードの周囲に振動アイソレーター、EMIシールド、冷却ダクトを構築できます。

* 最終用途産業別:

防衛分野は、2024年の支出の46.85%を占め、過酷な環境での部品補充やプロトタイプの迅速な反復にアディティブ製造を利用しています。ロジスティクスおよびラストマイル配送は、予測期間中に23.81%のCAGRで市場のボリュームダイナミクスを大きく変革する位置にあります。小売業者や医療品配送業者は、各ペイロードプロファイルに最適化された空力カプセル形状をプリントし、都市全体のUASレーンをテストしています。

地域分析

* 北米:

2024年の収益の42.67%を占め、米国防総省の予算、NASAのアディティブ研究プログラム、および強固なサプライヤーエコシステムに支えられています。Replicatorイニシアチブは、スウォームクラスの無人システムに対する複数年の需要を設定しており、GE AerospaceとKratosの提携による手頃な小型エンジンの開発などが地域のリーダーシップを確固たるものにしています。

* アジア太平洋:

25.95%のCAGRで最も急速に成長している地域です。中国は民生用ユニットの生産量でリードし、輸入依存度を減らすために国産金属粉末サプライチェーンに投資しています。日本と韓国は、精密ロボット工学と材料科学の専門知識を活用して、高温複合材料を認定しています。インドの「メイク・イン・インディア」防衛政策は、現地でプリントされた偵察UASに資金を提供しています。

* ヨーロッパ:

成熟した航空宇宙クラスターと明確な規制ロードマップにより、大きなシェアを占めています。EASAの構造化されたフレームワークは、認定されたポリマーおよび金属ラインへの投資を誘致しています。ドイツは自動車と航空宇宙のアディティブ能力を融合させ、英国はハイブリッド電気VTOLデモンストレーターを推進し、フランスは携帯型戦場プリンターを実地試験しています。

競合状況

3DプリントUAS市場は中程度の集中度を示しています。The Boeing Company、Airbus SE、Lockheed Martin Corporationなどの主要企業は、社内アディティブセンターを運営しながら、Stratasysや3D Systemsなどの材料およびプリンター専門企業と提携し、生産能力を加速させています。Beehive Industriesは、14個のプリント部品で構成されるジェットエンジンを発表し、使い捨てUASの取得コストを削減する垂直統合型ディスラプターの例です。Divergent Technologiesは、AI駆動のトポロジー最適化と適応型生産システムを提供し、数時間で完全に組み立てられたテールブームと翼構造を形成しています。

最近の業界動向

* 2025年1月: Firestorm Labsは、米国空軍と1億米ドルの5年間不定量・不定期間契約(IDIQ)を締結しました。同社は、モジュール式で費用対効果の高い3DプリントUASの開発と生産を加速させ、重要な環境での軍事作戦に柔軟な配備を可能にします。

* 2024年10月: 米国空軍は、Beehive IndustriesにUAS用エンジンの生産契約として1,240万米ドルを授与しました。同社はこの契約をデイトン大学研究所(UDRI)と共同で履行します。

この市場は、技術革新と多様な用途の拡大により、今後も力強い成長が期待されます。

このレポートは、「3Dプリント無人航空機システム(UAS)の世界市場」に関する詳細な分析を提供しています。2025年から2030年の予測期間において、市場は年平均成長率(CAGR)21.64%で成長すると予測されており、特にハイブリッドVTOLプラットフォームは27.35%のCAGRで最も急速な拡大を見せています。

市場の推進要因:

市場成長の主な要因としては、以下の点が挙げられます。

* 軽量でカスタマイズ可能な機体への需要の高まり。

* アディティブマニュファクチャリング(積層造形)による生産コストとリードタイムの削減。

* 複合材および連続繊維3Dプリンティング技術の進歩。

* スケーラブルで群対応可能なフリート生産への投資増加。

* 現場でのオンデマンド製造を可能にするモバイル3Dプリンティングユニットの展開。

* デジタル認証方法の登場による3Dプリント部品の規制障壁の低減。

市場の抑制要因:

一方で、市場の成長を妨げる要因も存在します。

* 3Dプリント部品に対する標準化された航空宇宙認証の欠如。これにより、部品ごとの認証が必要となり、特に飛行に不可欠な金属構造の承認期間が長期化しています。

* 高価な材料コストと、ドローンの大量生産における印刷速度の限界。

* 埋め込み型プリント電子機器からの電磁干渉に関連する技術的リスク。

* 知的財産環境の断片化が、共同設計イノベーションを制限している点。

市場規模と成長予測(価値):

レポートでは、市場を以下のセグメントに分けて分析しています。

* タイプ別: 固定翼、回転翼、ハイブリッドVTOL。

* 製造技術別: 材料押出、重合、パウダーベッドフュージョン、その他。特にパウダーベッドフュージョンは、鍛造に近い特性を持つ金属部品を提供できるため、航空宇宙分野での採用が急速に進んでおり、24.11%のCAGRで成長すると予測されています。

* 材料別: ポリマー、金属、複合材、その他。

* コンポーネント別: 機体構造、推進システム、ペイロードおよびセンサー、制御電子機器、スペアパーツおよびアクセサリー。推進システムにおいては、3Dプリンティングにより部品点数が大幅に削減され(例:Beehive Industriesは95%以上削減)、軽量で安価、かつ迅速に生産可能なエンジンが使い捨てUAVに適しているとされています。

* 最終用途産業別: 防衛・セキュリティ、農業、ロジスティクス・ラストマイル配送、建設・インフラ検査、エネルギー・公益事業、環境モニタリング、消費者・プロシューマー、その他。

* 地域別: 北米、欧州、アジア太平洋、南米、中東・アフリカ。特にアジア太平洋地域は、中国のUAS基盤の大きさ、地域の軍事近代化、アディティブマニュファクチャリングサプライチェーンの拡大により、最も高い成長地域となっています。

競争環境:

レポートでは、市場集中度、戦略的動向、市場シェア分析に加え、The Boeing Company、AeroVironment, Inc.、BAE Systems plc、Stratasys, Ltd.、Markforged, Inc.、Airbus SE、Lockheed Martin Corporation、Parrot Drones SASなど、主要企業の詳細な企業プロファイルを提供しています。これには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向が含まれます。

市場機会と将来展望:

本レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても考察しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 軽量でカスタマイズ可能な機体への需要の高まり

- 4.2.2 アディティブマニュファクチャリングによる生産コストとリードタイムの削減

- 4.2.3 複合材料および連続繊維3Dプリンティング技術の進歩

- 4.2.4 スケーラブルで群対応可能なフリート生産への投資増加

- 4.2.5 現場環境でのオンデマンド製造のためのモバイル3Dプリンティングユニットの展開

- 4.2.6 3Dプリント部品の規制上の障壁を低減する新たなデジタル認証方法

- 4.3 市場抑制要因

- 4.3.1 3Dプリント部品に対する標準化された航空宇宙認証の欠如

- 4.3.2 大規模ドローン生産における高額な材料費と限られた印刷速度

- 4.3.3 埋め込み型プリント電子機器からの電磁干渉に関連する技術的リスク

- 4.3.4 共同設計イノベーションを制限する断片化された知的財産環境

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターのファイブフォース分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 固定翼

- 5.1.2 回転翼

- 5.1.3 ハイブリッドVTOL

- 5.2 製造技術別

- 5.2.1 材料押出

- 5.2.2 重合

- 5.2.3 粉末床溶融結合

- 5.2.4 その他

- 5.3 材料別

- 5.3.1 ポリマー

- 5.3.2 金属

- 5.3.3 複合材料

- 5.3.4 その他

- 5.4 コンポーネント別

- 5.4.1 機体構造

- 5.4.2 推進システム

- 5.4.3 ペイロードとセンサー

- 5.4.4 制御電子機器

- 5.4.5 スペアパーツとアクセサリー

- 5.5 最終用途産業別

- 5.5.1 防衛およびセキュリティ

- 5.5.2 農業

- 5.5.3 物流およびラストマイル配送

- 5.5.4 建設およびインフラ検査

- 5.5.5 エネルギーおよび公益事業

- 5.5.6 環境モニタリング

- 5.5.7 消費者およびプロシューマー

- 5.5.8 その他

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 イギリス

- 5.6.2.2 フランス

- 5.6.2.3 ドイツ

- 5.6.2.4 イタリア

- 5.6.2.5 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 オーストラリア

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 アラブ首長国連邦

- 5.6.5.1.2 サウジアラビア

- 5.6.5.1.3 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 The Boeing Company

- 6.4.2 AeroVironment, Inc.

- 6.4.3 BAE Systems plc

- 6.4.4 Stratasys, Ltd.

- 6.4.5 Markforged, Inc.

- 6.4.6 Airbus SE

- 6.4.7 Lockheed Martin Corporation

- 6.4.8 Parrot Drones SAS

- 6.4.9 RapidFlight LLC

- 6.4.10 Continuous Composites, Inc.

- 6.4.11 Additive Flight Solutions Pte. Ltd.

- 6.4.12 General Atomics

- 6.4.13 Divergent Technologies, Inc.

- 6.4.14 CRP TECHNOLOGY S.r.l.

- 6.4.15 Firestorm Labs, Inc.

- 6.4.16 HEXADRONE

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

3Dプリント製無人航空機システムとは、無人航空機(ドローン)の機体やその一部の部品を3Dプリンティング技術を用いて製造したシステム全般を指します。この技術は、従来の製造方法では困難であった複雑な形状や軽量構造の実現を可能にし、設計から製造までのリードタイムを大幅に短縮するという特徴を持っています。具体的には、機体のフレーム、翼、プロペラ、センサーハウジング、内部構造部品など、多岐にわたるコンポーネントが3Dプリンターによって製作され、これらが統合されて一つの無人航空機システムとして機能します。このアプローチは、カスタマイズ性、迅速なプロトタイピング、そしてコスト効率の向上といった点で大きなメリットを提供します。

3Dプリント製無人航空機システムには、その製造アプローチや使用される材料、航空機の種類によっていくつかのタイプが存在します。製造アプローチとしては、機体全体を一体で3Dプリントする「フル3Dプリント型」と、特定の部品のみを3Dプリントし、他の部品と組み合わせる「ハイブリッド型」があります。フル3Dプリント型は、部品点数の削減や組み立て工程の簡素化に寄与しますが、使用できる材料やサイズに制約がある場合があります。一方、ハイブリッド型は、強度や機能が求められる部分に3Dプリント部品を適用し、それ以外の部分は従来の製造方法を用いることで、それぞれの利点を組み合わせることが可能です。使用される材料としては、軽量で加工しやすいプラスチック(PLA、ABS、ナイロン、PEEK、ULTEMなど)が主流ですが、より高い強度や耐熱性が求められる場合には、炭素繊維などの複合材料を強化したプラスチックや、金属(アルミニウム、チタンなど)を3Dプリントする技術も活用されています。航空機の種類としては、固定翼機、マルチローター機(クアッドコプター、ヘキサコプターなど)、そして垂直離着陸(VTOL)機など、様々な形態の無人航空機が3Dプリント技術の恩恵を受けています。

この技術の用途は非常に広範です。最も顕著なのは、研究開発における「迅速なプロトタイピング」です。設計変更を素早く試作し、飛行試験を通じて性能を評価・改善するサイクルを劇的に短縮できます。また、特定のミッションやペイロードに合わせて機体を最適化する「カスタマイズ」にも優れています。例えば、特定のセンサーを搭載するための専用ハウジングや、特定の飛行特性を実現するための翼形状の変更などが容易に行えます。教育分野やホビー用途では、比較的安価な3Dプリンターと材料でオリジナルのドローンを製作できるため、技術学習の敷居を下げています。産業用途では、インフラ点検、農業、測量、物流、災害救助など、多岐にわたる分野で活用されています。特に、災害現場などでの緊急展開が必要な場合、現地で部品を製造・修理できる可能性も秘めています。防衛分野では、偵察や監視、あるいは使い捨てのミッションに特化した低コストなドローンの開発が進められています。

3Dプリント製無人航空機システムの発展を支える関連技術も多岐にわたります。まず、3Dプリンティング技術自体が進化しており、FDM(熱溶解積層法)、SLA(光造形法)、SLS(選択的レーザー焼結法)、MJF(マルチジェットフュージョン)、そして金属3DプリンティングであるDMLS/SLM(直接金属レーザー焼結/選択的レーザー溶融)など、様々な方式が用途に応じて使い分けられています。これらの技術の進歩により、より高精度で、より大型の部品を、より多様な材料で製造できるようになっています。次に、軽量で高強度な「先進材料」の開発が不可欠です。特に、炭素繊維強化プラスチック(CFRP)などの複合材料を3Dプリントする技術や、軽量化と機能性を両立させるための格子構造やトポロジー最適化といった設計手法が重要です。また、CAD(コンピュータ支援設計)やCAE(コンピュータ支援エンジニアリング)ソフトウェアの進化は、複雑な形状の設計や、空力特性、構造強度などのシミュレーションを可能にし、設計の最適化を加速させています。さらに、AI(人工知能)や機械学習は、自律飛行制御、センサーデータの解析、さらには最適な機体設計の自動生成にも応用され始めています。バッテリー技術の進歩も重要であり、より高エネルギー密度で軽量なバッテリーは、ドローンの飛行時間やペイロード能力を向上させます。

市場背景としては、3Dプリンター自体の価格低下と性能向上が、この分野の成長を強く後押ししています。特に、研究開発機関や中小企業でも手軽に導入できるようになったことで、イノベーションが加速しています。また、特定のニーズに合わせたカスタムドローンの需要が高まっていることも、3Dプリント製無人航空機システムの市場拡大を牽引しています。従来の製造方法では、金型製作に時間とコストがかかるため、少量生産や多品種生産には不向きでしたが、3Dプリンティングはこれらの課題を解決します。一方で、課題も存在します。3Dプリント材料の強度や耐久性、耐熱性は、依然として従来の航空宇宙材料に劣る場合があり、特に高負荷がかかる部品への適用には慎重な検討が必要です。また、航空機の安全性に関わるため、3Dプリント部品の品質保証や認証プロセスは、今後の普及において重要な課題となります。大量生産におけるコスト効率や生産速度も、まだ従来の製造方法に及ばないケースが多いですが、技術の進歩により改善されつつあります。

将来展望としては、3Dプリント製無人航空機システムはさらなる進化を遂げると予想されます。材料科学の進歩により、より高強度、高耐久性、多機能な材料が開発され、適用範囲が拡大するでしょう。例えば、導電性材料を一体でプリントすることで、配線やアンテナを機体構造に組み込む「機能統合型」のドローンも実現可能になります。また、複数の材料を同時にプリントする「マルチマテリアルプリンティング」技術の発展は、異なる特性を持つ部品を一体で製造することを可能にし、さらなる軽量化と機能向上をもたらします。プリンティング速度の向上と解像度の高精細化も進み、より複雑で精密な部品を迅速に製造できるようになるでしょう。AIを活用した「ジェネレーティブデザイン」は、人間の設計者が思いつかないような、最適な構造を自動で生成し、ドローンの性能を飛躍的に向上させる可能性があります。将来的には、災害現場や宇宙空間など、遠隔地で必要な部品をオンデマンドで製造・修理する「現地製造・修理」の概念も現実のものとなるかもしれません。これらの技術革新により、3Dプリント製無人航空機システムは、特定のニッチな用途から、より広範な産業分野へとその適用範囲を拡大し、無人航空機技術の未来を形作る重要な要素となるでしょう。