緑内障治療市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

緑内障治療市場レポートは、適応症(開放隅角緑内障、閉塞隅角緑内障、続発性緑内障など)、薬剤クラス(プロスタグランジンアナログ、ベータ遮断薬、アルファ作動薬、炭酸脱水酵素阻害薬など)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

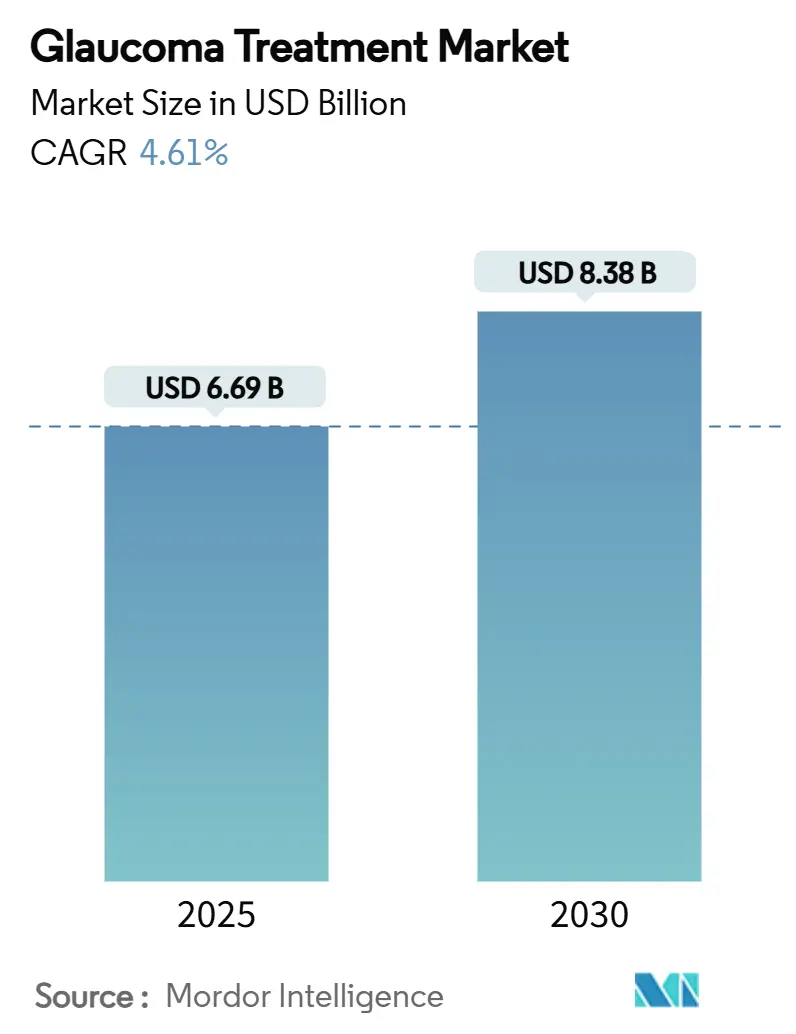

緑内障治療市場は、2025年には66.9億米ドル、2030年には83.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.61%です。この市場の拡大は、世界的な高齢者人口の急速な増加、先進国および新興国の医療システムにおける早期かつ正確な診断の普及、選択的レーザートラベクロプラスティ(SLT)の第一選択治療への移行、持続放出型インプラントによるアドヒアランス経済の変革によって推進されています。さらに、人工知能(AI)スクリーニングネットワーク、低侵襲緑内障手術(MIGS)デバイス、薬理遺伝学ツールが新たな採用曲線を生み出し、処置と薬剤の両方に対する需要を強化しています。

主要な市場動向と洞察

市場の推進要因:

緑内障治療市場の成長を牽引する主な要因は以下の通りです。

1. 緑内障の有病率増加: 2024年には40~79歳の成人における緑内障の発生率が1万人年あたり23.46件に上昇し、75~79歳コホートでは64.36件でピークに達しています。都市化による近視の増加はアジア太平洋地域でのリスクを加速させ、2040年までに症例数が8,000万件に達すると予測されています。サハラ以南アフリカでは依然として地域で最高の有病率を記録していますが、治療効果を制限する末期段階での受診が課題となっています。これらの人口統計学的および疫学的要因が、緑内障治療市場の持続的な需要基盤を構築しています。

2. 意識向上とスクリーニングの取り組み: AIを活用した眼底画像解析は93.52%の感度と95%の特異度を達成し、眼科医が不足している環境での信頼性の高い集団スクリーニングを可能にしています。スマートフォンベースのカメラとオフラインアルゴリズムは、最小限の接続要件で農村地域へのアウトリーチプログラムを支援しています。WHO Vision 2020に準拠した全国的な遠隔眼科プラットフォームは、資源の少ない地域での診断範囲を拡大し、検出率を高め、新規患者を緑内障治療市場に誘導しています。

3. 眼科における技術進歩: 深層学習モデルは、不可逆的な視神経損傷が発生する前に医師が介入できるよう、手術への移行リスクを0.92の曲線下面積精度で予測します。フェムト秒レーザーFLIGHT処置は、組織の完全性を維持しながら24ヶ月で眼圧を34.6%低下させます。連続眼圧モニタリングコンタクトレンズは、日内変動を捕捉し、リアルタイムデータを治療アルゴリズムに供給します。ミトコンドリア標的ベクターなどの遺伝子治療アプローチは、ヒトでの最初の臨床試験に向けて進展しており、潜在的な疾患修飾のフロンティアを開拓しています。これらの進展は、緑内障治療市場の処置と薬剤の両面を拡大しています。

4. 持続放出型インプラントによるアドヒアランス改善: 患者のアドヒアランスは急激に悪化し、6ヶ月以内に点眼治療を中止する患者が最大50%に達しますが、単一のDurystaビマトプロストインプラントは3ヶ月間治療的眼圧コントロールを維持し、眼圧を30%低下させます。iDose TRトラボプロストシステムは、投与間隔を3年間に延長する可能性があり、コンプライアンスの責任を患者から医療提供者に移行させます。薬剤溶出型コンタクトレンズや涙点プラグは、制御放出と眼表面の健康維持の初期証拠とともに臨床パイプラインを進んでいます。これらの革新は、長年のアドヒアランスギャップに対処することで、緑内障治療市場の漸進的な成長を生み出しています。

市場の抑制要因:

市場の成長を妨げる主な要因は以下の通りです。

1. 眼および全身性の副作用: FDA有害事象報告システム(FAERS)のファーマコビジランスレビューでは、プロスタグランジンアナログの顕著なシグナルとして結膜充血と眼窩周囲の色素沈着が示されています。ネタルスジルの眼炎症の発生中央値は1日以内であり、高齢者で発生率が高くなる傾向があります。緑内障患者におけるドライアイの有病率は5%から50%の範囲であり、塩化ベンザルコニウム防腐剤によって悪化することがよくあります。全身性ベータブロッカー曝露は、感受性の高い個人において心血管および呼吸器合併症を引き起こす可能性があります。これらの安全性問題は、治療中止や規制当局の監視を促すことで、緑内障治療市場のCAGRに下方圧力をかけています。

2. 厳格で長期にわたる規制承認: FDAは、持続放出型デバイスの承認前に2~3年間のインプラント後の安全性データを要求することが多く、開発期間と資本要件を延長しています。複合製品分類は、MIGS開発者を米国と欧州連合の両方で二重の医薬品・デバイス検証のハードルにさらします。AIベースの診断ソフトウェアは、現在確立された前例を欠く進化する規制枠組みに直面しており、投資決定に不確実性を加えています。これらの摩擦は、緑内障治療市場の今後の勢いを抑制しています。

3. 高価なインプラントとMIGSに対する償還ギャップ: 先進国では、高価なインプラントやMIGSに対する償還ギャップが存在し、これらの革新的な治療法の普及を妨げる可能性があります。

4. SLTおよびレーザー療法による薬剤需要の減少: 先進国におけるSLTおよびレーザー療法の早期採用は、薬剤需要を一部代替し、市場成長に影響を与える可能性があります。

セグメント分析

* 適応症別: 開放隅角緑内障が2024年の緑内障治療市場シェアの71.51%を占め、ほとんどのスクリーニングプログラムで最も早期に特定されるため、主要な臨床焦点となっています。このセグメントの収益は、点眼薬、SLT、MIGS、持続放出型インプラントを含む包括的なケアの恩恵を受けています。予測期間中、神経保護剤の漸進的な採用が、この広範な適応症における価値獲得を強化すると予想されます。続発性緑内障は9.25%のCAGRで拡大しており、ステロイド誘発性、偽落屑性、外傷関連の病因の認識向上によって推進されています。疾患の複雑性が高いため、しばしば併用療法や専門的な処置が必要となり、患者あたりの平均収益が高まり、進行したセグメントの緑内障治療市場規模を押し上げています。

* 薬剤クラス別: プロスタグランジンアナログは、1日1回の利便性と持続的な有効性により、2024年の処方箋シェアの44.53%を維持しました。しかし、防腐剤不使用製剤や美容上の副作用の軽減が、ロイヤルティを維持するためにますます不可欠となっています。Rhoキナーゼ/NO供与アナログは10.85%のCAGRで成長しており、二重の流出経路に対処し、初期の神経保護シグナルを示しているため、エビデンスが蓄積するにつれて不均衡な採用が期待されています。配合剤はアドヒアランスの疲労に対処し、プレミアム価格を維持する一方、持続放出型デポは処置ベースの収益源を解き放ち、デバイスと医薬品のハイブリッドの緑内障治療市場規模を拡大しています。

地域分析

* 北米: 2024年の売上の37.32%を占め、第一選択薬に対する普遍的な保険適用と広範な処置償還を反映しています。SLTの採用は主流であり、メディケアの適用範囲が安定するにつれてMIGSの成長が加速していますが、ブランド点眼薬の販売量はジェネリック浸食の中で横ばいとなっています。カナダは米国の診療パターンを反映していますが、より厳格な費用対効果の閾値を適用しており、メキシコの急速に成長する民間保険市場はプレミアムインプラントへの需要をシフトさせています。全体として、この地域は緑内障治療市場にとって高価値のアンカーであり続けていますが、最速の成長エンジンではありません。

* アジア太平洋: 8.17%のCAGRで最も高い地域ペースで成長すると予測されており、中国の薬剤承認期間の自由化とインドのAI対応スクリーニングインフラの拡大が要因です。日本は堅牢な市販後調査を通じてMIGSの採用を維持しており、韓国の国民健康保険償還は持続放出型デバイスの早期採用を可能にしています。オーストラリアはプライマリケアAIトリアージのテンプレートを示しており、他の医療システムにも波及すると予想されています。この地域の高い未充足ニーズと加速する技術採用の組み合わせが、将来の緑内障治療市場成長への大きな貢献を支えています。

* ヨーロッパ: 普遍的なアクセスと防腐剤不使用製剤への強い嗜好を通じて安定した成長を遂げています。各国の支払者は費用対効果の高いSLTとジェネリックオプションを奨励していますが、長期的な価値を裏付ける漸進的なエビデンスがある場合にはMIGSも償還しています。

* 中東・アフリカ: 中東は石油収入による医療予算を眼科センターの拡大に充てていますが、サハラ以南アフリカの高い有病率は財政的制約と衝突し、国際援助プログラムにもかかわらずプレミアムインプラントの普及を制限しています。

* 南米: ブラジルの公的システムがSLTの費用対効果を検証し、プライベートチェーンが持続放出型インプラントを試験するなど、選択的に進展しています。

競争環境

市場集中度は中程度です。大手製薬会社は確立された点眼薬のフランチャイズを保持していますが、デバイスイノベーターは急速に成長する処置ニッチを獲得しています。アルコンはBELKIN Visionの直接SLTプラットフォームを8,100万米ドルで買収し、慢性点眼薬よりもオフィスベースのレーザー療法を優先する戦略を強化しました。ボシュロムはElios Visionを買収して低侵襲レーザーチャネルに参入し、既存企業が技術融合への意欲を示しています。

GlaukosのiDose TRのような持続放出型製剤のパイオニアは、FDAのデバイス・医薬品ハイブリッド承認を繰り返しの処置収益に転換しています。アッヴィのDurystaは最初の市販されている眼内インプラントですが、プラグベースのプラットフォームや薬剤溶出型コンタクトレンズからの競争が激化しています。AIスクリーニング企業は病院チェーンと提携して診断前段階の経済性を獲得し、遺伝子検査スタートアップは精密医療データを収益化するために製薬会社との提携を模索しています。ニコチンアミド誘導体などの神経保護治療薬は後期臨床試験段階にあり、眼圧低下を超えた全く新しい有効性エンドポイントを導入する可能性があります。

統合、垂直統合、新規参入者の破壊が価格競争力を均衡させ、ダイナミックでありながら機会に富んだ緑内障治療市場を促進すると考えられます。

主要企業:

Novartis AG、Aerie Pharmaceuticals、Akorn, Inc.、AbbVie (Allergan)、Bausch + Lombなどが主要な市場プレイヤーです。

最近の業界動向:

* 2025年6月: Qlaris Bioは、QLS-111とラタノプロストを組み合わせた防腐剤不使用の配合剤の開発を開始しました。

* 2025年6月: Perfuse Therapeuticsは、緑内障および糖尿病性網膜症を対象としたPER-001の第2相試験で良好なデータを報告しました。

緑内障治療市場レポート概要

本レポートは、緑内障治療市場に関する詳細な分析を提供しています。市場の範囲は、房水の分泌を減少させる、または排出を増加させるために使用される薬剤を対象としています。

市場規模と成長予測

緑内障治療市場は、2030年までに83.8億米ドルに達すると予測されています。2025年から2030年の期間において、年平均成長率(CAGR)は4.61%で拡大すると見込まれています。

市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 緑内障の有病率の増加。

* 疾患に対する意識向上とスクリーニング活動の活発化。

* 眼科分野における技術的進歩。

* 服薬遵守を改善する徐放性インプラントの登場。

* 低侵襲緑内障手術(MIGS)デバイスの採用拡大。

* 薬理遺伝学に基づく精密治療の導入。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 眼および全身性の有害な副作用。

* 厳格かつ長期にわたる規制当局の承認プロセス。

* 高価なインプラントやMIGSに対する償還のギャップ。

* 選択的レーザー線維柱帯形成術(SLT)やその他のレーザー治療が薬剤需要を競合していること。

ポーターのファイブフォース分析

本レポートでは、新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の激しさという観点から、市場の競争環境を分析しています。

市場のセグメンテーション

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* 適応症別:

* 開放隅角緑内障

* 閉塞隅角緑内障

* 続発性緑内障(2030年まで9.25%のCAGRで最も急速に成長する適応症と予測されています)

* 先天性緑内障

* その他

* 薬剤クラス別:

* プロスタグランジンアナログ

* ベータブロッカー

* アルファアゴニスト

* 炭酸脱水酵素阻害薬

* 配合剤

* Rho-キナーゼ / NO供与性PGA

* 地域別:

* 北米(米国、カナダ、メキシコ)

* 欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)

* アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他アジア太平洋。2030年まで8.17%の地域CAGRで最も高い成長潜在力を持つと予測されています)

* 中東およびアフリカ(GCC、南アフリカ、その他中東およびアフリカ)

* 南米(ブラジル、アルゼンチン、その他南米)

競争環境

市場の集中度、市場シェア分析、および主要企業のプロファイル(Aerie Pharmaceuticals、AbbVie (Allergan)、Alcon Inc、Bausch + Lomb、Glaukos、Novartis AG、Pfizer Inc、Santenなど20社)が含まれています。各プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が記載されています。

市場機会と将来展望

レポートでは、未開拓の領域と未充足のニーズの評価も行われています。特に、選択的レーザー線維柱帯形成術(SLT)が多くの患者にとって日常的な点眼薬に代わる治療法として注目されており、施術後6年間で70%の患者が薬剤不要となっていることが、一次治療のあり方を再構築する技術トレンドとして挙げられています。

このレポートは、緑内障治療市場の現状と将来の動向を理解するための包括的な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場の推進要因

- 4.1.1 緑内障の有病率の増加

- 4.1.2 意識向上とスクリーニングの取り組みの増加

- 4.1.3 眼科における技術の進歩

- 4.1.4 徐放性インプラントによるアドヒアランスの向上

- 4.1.5 低侵襲緑内障手術(MIGS)デバイスの採用

- 4.1.6 薬理遺伝学主導の精密治療

- 4.2 市場の阻害要因

- 4.2.1 有害な眼科的および全身性の副作用

- 4.2.2 厳格で長期にわたる規制承認

- 4.2.3 高級インプラントおよびMIGSに対する償還のギャップ

- 4.2.4 SLTおよびレーザー療法による薬剤需要の共食い

- 4.3 ポーターの5つの力

- 4.3.1 新規参入の脅威

- 4.3.2 買い手の交渉力

- 4.3.3 供給者の交渉力

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 適応症別

- 5.1.1 開放隅角緑内障

- 5.1.2 閉塞隅角緑内障

- 5.1.3 続発性緑内障

- 5.1.4 先天性緑内障

- 5.1.5 その他

- 5.2 薬剤クラス別

- 5.2.1 プロスタグランジンアナログ

- 5.2.2 ベータ遮断薬

- 5.2.3 アルファ作動薬

- 5.2.4 炭酸脱水酵素阻害薬

- 5.2.5 配合剤

- 5.2.6 Rhoキナーゼ / NO供与型PGA

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他の欧州諸国

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 韓国

- 5.3.3.5 オーストラリア

- 5.3.3.6 その他のアジア太平洋諸国

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ諸国

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Aerie Pharmaceuticals

- 6.3.2 AbbVie (Allergan)

- 6.3.3 Akorn, Inc.

- 6.3.4 Alcon Inc

- 6.3.5 Bausch + Lomb

- 6.3.6 Glaukos

- 6.3.7 Inotek (Rocket)

- 6.3.8 Ivantis

- 6.3.9 Johnson & Johnson

- 6.3.10 Merck & Co. Inc

- 6.3.11 New World Medical

- 6.3.12 Nicox

- 6.3.13 Novartis AG

- 6.3.14 Pfizer Inc

- 6.3.15 Santen

- 6.3.16 Sun Pharma

- 6.3.17 Teva

- 6.3.18 Valeant (Bausch Health)

- 6.3.19 Glenmark

- 6.3.20 Acadia Pharmaceuticals

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

緑内障治療は、視神経が障害され視野が徐々に狭くなる進行性の疾患である緑内障の進行を抑制し、患者様の視機能を維持することを目的とした医療行為全般を指します。緑内障は、日本における失明原因の上位を占める疾患であり、一度失われた視野は回復しないため、早期発見と適切な治療の継続が極めて重要とされています。治療の主な目標は、眼圧を下降させることで視神経への負担を軽減し、病気の進行を遅らせることです。

緑内障治療には、主に薬物療法、レーザー治療、手術療法の三つの柱があります。

薬物療法は、点眼薬が中心となります。プロスタグランジン関連薬は房水の流出を促進し、β遮断薬や炭酸脱水酵素阻害薬は房水の産生を抑制することで眼圧を下げます。その他、α1遮断薬や配合剤など、様々な種類の点眼薬があり、患者様の病態や眼圧下降目標値に応じて使い分けられます。点眼薬は、副作用が比較的少なく、患者様への負担も軽いため、初期治療として広く用いられます。しかし、毎日継続して点眼する必要があり、患者様のアドヒアランス(治療への積極的な取り組み)が治療効果を大きく左右します。急性期の眼圧上昇に対しては、一時的に内服薬が用いられることもあります。

レーザー治療は、点眼薬で効果が不十分な場合や、特定の病型の緑内障に対して選択されます。代表的なものに、選択的レーザー線維柱帯形成術(SLT)があります。これは、房水の流出経路である線維柱帯にレーザーを照射し、房水流出を促進することで眼圧を下げる治療法です。比較的低侵襲で、繰り返し施行することも可能です。また、閉塞隅角緑内障においては、虹彩に小さな穴を開けて房水の流れを改善するレーザー虹彩切開術(LI)が有効です。難治性の緑内障に対しては、房水を産生する毛様体にレーザーを照射し、房水産生を抑制するレーザー毛様体光凝固術(TLCP)が行われることもあります。

手術療法は、薬物療法やレーザー治療で十分な眼圧下降が得られない場合や、病状が進行している場合に検討されます。最も一般的な手術は濾過手術(トラベクレクトミー)です。これは、眼球の壁に新たな房水流出路を作成し、眼外に房水を排出させることで眼圧を大幅に下降させることを目的とします。眼圧下降効果は高い一方で、術後の合併症リスクも存在するため、慎重な適応判断が必要です。難治性緑内障に対しては、眼内にチューブを留置して房水を眼外に導くチューブシャント手術(バルベルトインプラントなど)が行われることもあります。近年では、低侵襲緑内障手術(MIGS: Minimally Invasive Glaucoma Surgery)が注目されています。これは、既存の房水流出経路を温存しつつ、微小なインプラントを挿入したり、組織を切開したりすることで房水流出を改善する手術です。トラベクトーム、アイステント、カフートなどが代表的なMIGSデバイスとして知られています。MIGSは、濾過手術に比べて眼圧下降効果は穏やかですが、合併症リスクが低く、回復が早いという利点があり、中等度緑内障や白内障手術と同時に施行されるケースが増えています。

緑内障治療の選択は、緑内障の病型(開放隅角緑内障、閉塞隅角緑内障など)、病気の進行度、目標眼圧、患者様の全身状態、生活習慣、そして治療に対する希望などを総合的に考慮して決定されます。治療の最終的な目標は、患者様が一生涯にわたって良好な視機能を維持し、QOL(生活の質)を保つことです。

関連技術としては、診断技術の進歩が目覚ましいです。光干渉断層計(OCT)は、視神経乳頭や網膜神経線維層の厚さを高精度で測定し、緑内障による微細な変化を早期に捉えることが可能になりました。視野計は視野欠損の範囲と程度を定量的に評価し、病気の進行度を把握するために不可欠です。また、眼圧測定においても、24時間眼圧変動を測定できるウェアラブルデバイスの開発が進んでおり、より詳細な眼圧管理が可能になりつつあります。

薬剤開発では、既存薬とは異なる作用機序を持つ新規点眼薬(例:ROCK阻害薬)が登場し、治療選択肢が広がっています。さらに、点眼回数を減らすための徐放性製剤(眼内インプラントやコンタクトレンズ型薬剤送達システム)の研究開発も進められています。神経保護作用を持つ薬剤の開発も重要なテーマであり、眼圧下降以外の方法で視神経を保護する治療法の確立が期待されています。手術器具やデバイスの分野では、MIGSデバイスの多様化と改良が進み、より安全で効果的な手術手技が開発されています。AI(人工知能)を活用した診断支援システムや、病気の進行予測モデルの研究も活発に行われています。

市場背景としては、世界的な高齢化社会の進展に伴い、緑内障患者数は増加の一途を辿っています。これにより、緑内障治療薬市場は安定した成長を続けており、特に点眼薬が市場の大部分を占めています。近年では、MIGS市場が急速に拡大しており、今後もその成長が予測されています。主要な製薬企業や医療機器メーカーがこの分野に注力しており、参天製薬、千寿製薬、日本アルコン、ノバルティス、アイリーアなどが主要なプレイヤーとして知られています。一方で、緑内障治療にはいくつかの課題も存在します。一つは、早期発見の重要性です。緑内障は自覚症状に乏しいため、定期的な眼科検診の普及が不可欠です。また、点眼治療のアドヒアランスの向上も大きな課題であり、患者様への丁寧な説明や、点眼しやすい工夫が求められます。医療費の増大も懸念されており、費用対効果の高い治療法の開発が望まれています。

将来展望としては、個別化医療の進展が期待されます。患者様一人ひとりの病態、遺伝的背景、生活習慣などを詳細に分析し、最適な治療法を選択するアプローチが主流となるでしょう。再生医療や遺伝子治療の研究も進められています。特に、失われた視神経を再生させる試みや、特定の遺伝子変異を持つ緑内障に対する遺伝子治療は、将来的な根本治療として大きな期待が寄せられています。AIやIoT技術の活用もさらに進み、診断支援の精度向上、病気の進行予測、遠隔医療によるモニタリング、ウェアラブルデバイスによるリアルタイムの眼圧測定などが実用化される可能性があります。また、眼圧下降以外の神経保護治療の確立は、緑内障治療のパラダイムを変える可能性を秘めています。最終的には、リスク因子を持つ人々への早期介入や予防医療の確立により、緑内障による視機能障害を未然に防ぐことが究極の目標となるでしょう。