臨床試験支援サービス市場 規模・シェア分析-成長トレンドと予測 (2025年~2030年)

治験サポートサービス市場レポートは、フェーズ(フェーズI、フェーズIIなど)、サービスタイプ(治験施設管理、患者募集・維持など)、エンドユーザー(製薬会社、バイオテクノロジー企業など)、治療領域(腫瘍学、循環器学など)、および地域(北米、欧州など)別に区分されます。市場予測は、金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

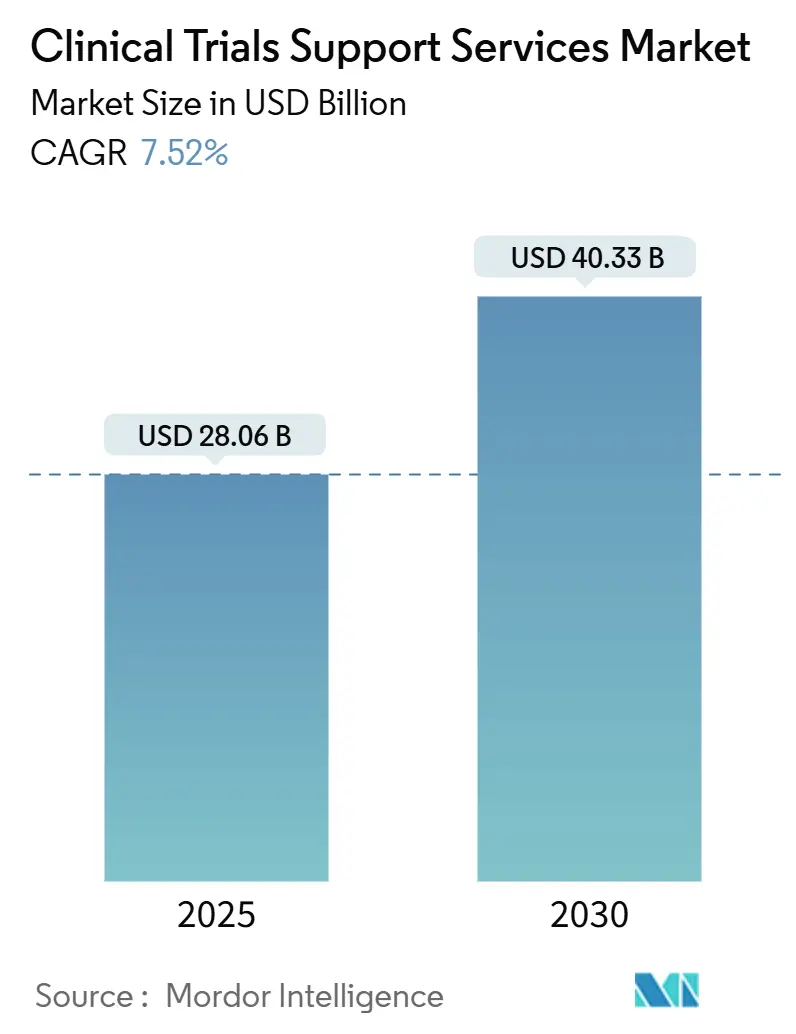

臨床試験サポートサービス市場は、2025年に280.6億米ドルに達し、2030年には403.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.52%です。この市場の拡大は、研究開発パイプラインの成長、専門的なアウトソーシングモデルへの需要増加、患者登録期間を短縮する人工知能(AI)の広範な採用によって推進されています。スポンサーは、データプライバシー、サプライチェーンの完全性、リアルワールドエビデンス生成を調和できるエンドツーエンドのパートナーを重視する傾向にあります。また、CONSORT 2025ガイドラインのような規制強化は透明性要件を高めており、統合された品質システムを持つプロバイダーに有利に働いています。新興市場の参加は臨床業務を再構築し、買収の波はオンコロジーのような複雑な治療領域において大手ベンダーに規模の優位性をもたらしています。

主要な市場動向と洞察

市場の成長を牽引する主な要因は以下の通りです。

* 製薬・バイオテクノロジー企業におけるフルサービスプロバイダーへのアウトソーシングシフト: グローバルな製薬スポンサーは、調整のギャップを減らし、説明責任を高めるためにベンダーリストを統合しています。フルサービスパートナーは、プロトコル設計、データ管理、規制申請を単一契約の下で組み合わせることで、サイクルタイムと管理コストを削減します。NVIDIAとIQVIAのようなテクノロジー提携は、AIモデルを臨床ワークフローに組み込むことで、サイト特定、電子ソースレビュー、有害事象検出の自動化を支援しています。これは、多分野の専門知識と継続的なデータレビューが不可欠なオンコロジーや希少疾患プログラムにおいて特に価値があります。バイオテクノロジー企業は、資本制約と加速されたタイムラインを管理するため、これらの統合されたサービスにますます依存しています。

* 費用対効果の高い新興市場への臨床試験の拡大: スポンサーは、アジア太平洋地域のハブに活動を移すことで、40~60%のコスト削減を達成し、治療経験のない患者集団にアクセスすることで患者募集を加速させています。中国の3SBioが60億米ドルのライセンス契約を結んだことは、後期相実行におけるこの地域の洗練度の高まりを示しています。インドのCDSCOのような各国の規制当局は承認プロセスを合理化し続けており、サイト立ち上げまでのリードタイムを短縮しています。

* 革新的な治療薬およびワクチンにおける研究開発費の増加: 米国の医薬品支出は2024年に10.2%増加し、8059億米ドルに達しました。これは、生物製剤と特殊ワクチンがパイプラインを支配しているためです。大規模な多国籍研究は、サノフィのPCV21ワクチンプログラムが複数の大陸で7,700人の参加者を登録するなど、運用上の負担を示しています。

* 複雑な生物製剤および個別化医療試験への需要: 生物製剤は、厳格なコールドチェーン、特殊な保管、高度なバイオマーカー分析を必要とします。CAR-T細胞は全身性硬化症において2年間の持続的な反応を示し、適応試験設計に依存する新しい免疫学プロトコルを奨励しています。精密医療は、AI駆動の患者マッチングプラットフォームとリアルワールドデータ連携の役割を高めています。

* AI駆動の患者事前スクリーニングによる募集の加速。

* 治験薬サプライチェーンにおけるブロックチェーンベースのトレーサビリティ。

一方、市場の成長を抑制する主な要因は以下の通りです。

* 厳格なデータプライバシー規制(GDPR、HIPAAなど): データガバナンスの義務化は、複雑さとコストを増加させます。多国籍プログラムでは、予算の15~20%がコンプライアンス専門家、セキュアなホスティング、同意管理プラットフォームに費やされることがよくあります。

* 資格のある治験責任医師および認定された治験サイトの不足: サイトのキャパシティは世界的なボトルネックとなっています。国際調和会議(ICH)のGCP(Good Clinical Practice)認証は、サイト担当者の基本要件となっていますが、多くの新興市場の専門家はまだトレーニングを必要としています。

* コールドチェーンロジスティクスに影響を与えるエネルギーコストの高騰。

* グローバルな試験ロジスティクスに対するカーボンフットプリントの精査。

セグメント別分析

* フェーズ別: 2024年には第III相が最大の45.52%の収益シェアを占めました。これは、規制当局に安全性と有効性を証明する上で極めて重要な役割を反映しています。これらの後期段階の研究は、しばしば数千人の参加者、複数の地理的地域、厳格なデータ完全性チェックを伴い、高度なモニタリングとリアルタイム分析を必要とします。一方、第I相は2030年までに9.25%のCAGRで最も速い成長を示しています。これは、ベンチャー支援のバイオテクノロジー企業が新規モダリティをヒト初回投与試験に投入しているためです。

* サービスタイプ別: 患者募集・維持が2024年に臨床試験サポートサービス市場規模の28.53%を占め、継続的な登録の課題を浮き彫りにしています。ベンダーはAIツールを展開し、患者をマッチングさせ、脱落リスクを予測し、エンゲージメントコンテンツを調整して遵守指標を改善しています。規制・コンサルティングサービスは10.35%のCAGRで成長しており、FDAのM13Aバイオイクイバレンスフレームワークのようなグローバルなガイダンスの変化に対応し、申請書類作成と戦略的アドバイスへの需要を深めています。

* エンドユーザー別: バイオテクノロジー企業は2030年までに10.26%のCAGRで最も高い成長を記録しています。これは、パイプラインの深さの増加と社内インフラの限定性によるものです。これらのスポンサーは、デジタル化された文書交換と集中化された実現可能性分析を使用して、治験薬申請から最初の患者登録までのタイムラインを短縮できるパートナーを求めています。製薬会社は、長期的なマスターサービス契約とグローバルなサイトネットワークを活用し、大規模な多施設プログラムを推進する最大の顧客であり続けています。

* 治療領域別: オンコロジーは2024年に世界の収益の32.52%を維持しました。これは、深いパイプラインと持続的な投資家の関心によるものです。ゲノムプロファイリングと長期フォローアップ期間を必要とする複雑なプロトコル設計は、高度なバイオインフォマティクスを備えたエンドツーエンドのサービスモデルへの需要を強化しています。免疫学および自己免疫試験は11.25%のCAGRで成長する見込みです。これは、慢性的な免疫抑制なしに持続的な寛解を達成する深いB細胞枯渇などのブレークスルーによって推進されています。

地域別分析

* アジア太平洋地域: 11.62%のCAGRで成長しており、今世紀末までに従来のハブを追い越す勢いです。政府のインセンティブ、大規模な治療経験のない患者集団、迅速な倫理承認プロセスが、以前は欧米のサイトにデフォルトしていたヒト初回投与試験を引き付けています。中国のような国々は、複雑な生物製剤を管理できる高スループットの第I相ユニットを建設しており、日本のテクノロジー企業は、治験責任医師のデータ入力作業を軽減するオーダーメイドのAIエージェントを提供しています。

* 北米: FDAの構造化されたフィードバックメカニズムと高い治験責任医師密度に支えられ、依然として最大の38.82%の臨床試験サポートサービス市場シェアを占めています。しかし、この地域は賃金インフレの激化とサイトスタッフの燃え尽き症候群に苦しんでいます。

* 欧州: 厳格な科学的基準と専門治験責任医師へのアクセスで評価されていますが、GDPRコンプライアンスの複雑さと高騰するエネルギーコストが、特に超低温ロジスティクスにおいて予算を圧迫しています。

* 南米および中東・アフリカ: バイリンガルの治験責任医師、インフラの改善、コスト削減に助けられ、第II相および第III相登録のシェアを拡大しています。

競争環境

主要プロバイダーが規模と技術的深さを追求する中で、業界の統合が続いています。BioNTechによるCureVacの12.5億米ドルでの買収は、独自のオンコロジー研究を促進し、外部製造契約を引き付けるmRNAプラットフォームを拡大し、垂直統合の利点を示しています。ベンダーは、電子治験マスターファイル、電子患者報告アウトカム、集中モニタリングダッシュボードを接続するデジタルエコシステムを統合し、手動での調整作業を削減しています。NVIDIAのようなテクノロジー多国籍企業とのパートナーシップは、新しいサービス基準を生み出しています。競争は、技術的な幅広さと、データ完全性および製品取り扱いの卓越性を規制当局に保証する能力の両方にかかっています。

主要な業界リーダーには、F. Hoffmann-La Roche Ltd.、Eli Lilly and Company、Novo Nordisk A/S、IQVIA Holdings Inc.、Laboratory Corporation of America Holdings (Labcorp)などが挙げられます。最近の業界動向としては、2025年6月にBioNTechがCureVacを12.5億米ドルで買収し、mRNAオンコロジーパイプラインを強化したこと、またNVIDIAがNovo NordiskおよびDCAIとのヘルスケア協業を拡大し、AI創薬シミュレーションと臨床開発ワークフローを強化するためにGefionスーパーコンピューターを導入したことが挙げられます。

治験サポートサービス市場レポート概要

1. はじめに:市場の定義と規模

本レポートは、医薬品、バイオテクノロジー、医療機器メーカー、CRO(医薬品開発業務受託機関)が、治験のフェーズIからIV、および市販後調査のために調達する、患者募集から施設管理、アッセイ開発、保管、包装、規制コンサルティングに至るまで、治験に特化した有償サービスを対象とした「治験サポートサービス市場」を分析しています。純粋なソフトウェアライセンス(CTMSプラットフォームなど)や大規模な商業用医薬品製造は対象外です。

Mordor Intelligenceによると、この市場は2025年に280.6億米ドルの規模に達し、2030年には403.3億米ドルに成長すると予測されています。

2. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 製薬・バイオテクノロジー企業が、治験業務をフルサービスプロバイダーに委託する傾向が強まっています。

* 治験が、費用対効果の高い新興市場へと拡大しています。

* 革新的な治療薬やワクチンの研究開発費が増加しています。

* 複雑なバイオ医薬品や個別化医療の治験に対する需要が高まっています。

* AIによる患者の事前スクリーニングが、被験者募集を加速させています。

* 治験薬のサプライチェーンにおけるブロックチェーンベースのトレーサビリティが導入されています。

3. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* GDPRやHIPAAなどの厳格なデータプライバシー規制が、治験予算を最大20%増加させる可能性があります。

* 資格のある治験責任医師や認定された治験施設の不足が課題となっています。

* コールドチェーンロジスティクスに影響を与えるエネルギーコストの高騰が懸念されます。

* グローバルな治験ロジスティクスにおけるカーボンフットプリントへの監視が強化されています。

4. ポーターのファイブフォース分析

本レポートでは、新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争ライバル関係の激しさについて分析されています。

5. 市場規模と成長予測(セグメンテーション)

市場は以下の主要なセグメントに分類され、それぞれ詳細な分析が行われています。

* フェーズ別: フェーズI、フェーズII、フェーズIII、フェーズIV/市販後調査に分類されます。特にフェーズIIIは、その規模と規制上の重要性から、総支出の45.52%を占め、最大の支出を伴うフェーズとなっています。

* サービスタイプ別: 治験施設管理、患者募集・維持、アッセイ開発・生体分析試験、受託製造・包装、保管・流通、規制・コンサルティングサービス、商業化支援、その他のサービスが含まれます。規制・コンサルティングサービスは、複雑化するグローバルな承認要件に対応するため、年平均成長率(CAGR)10.35%で最も急速に拡大しています。

* エンドユーザー別: 製薬会社、バイオテクノロジー企業、医療機器メーカー、CRO、学術・研究機関が主なエンドユーザーです。

* 治療領域別: 腫瘍学、循環器学、神経学、感染症、免疫学・自己免疫疾患、その他の適応症に分けられます。免疫学・自己免疫疾患は、CAR-T療法などの画期的な進歩に支えられ、CAGR 11.25%で最も強い成長見通しを示しています。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米に分類されます。アジア太平洋地域は、コスト優位性、大規模な患者プール、合理化された規制改革により、CAGR 11.62%で他の地域よりも速い成長を遂げています。

6. 競争環境

市場集中度、市場シェア分析、主要企業20社のプロファイルが含まれます。主要企業には、IQVIA Holdings Inc.、Laboratory Corporation of America Holdings (Labcorp)、Thermo Fisher Scientific Inc. (PPD)、Charles River Laboratories International Inc.、ICON plc、Parexel International Corporation、Syneos Health、Medpace Holdings Inc.、WuXi AppTec、SGS Life Sciences、Clinigen Group plc、Catalent Inc.といった主要CROのほか、Pfizer Inc.、Eli Lilly and Company、F. Hoffmann-La Roche Ltd、Sanofi S.A.、Novo Nordisk A/S、GSK plc、AstraZeneca plc、Novartis AGなどの大手製薬会社が含まれます。

7. 調査方法論

本レポートは、一次調査(CRO関係者へのインタビュー)とデスク調査(ClinicalTrials.gov、WHO-ICTRP、EMA EudraCTなどの公開データ、CROの公開資料、業界団体データなど)を組み合わせたハイブリッドアプローチを採用しています。市場規模の算出と予測には、トップダウンとボトムアップの両方のアプローチが用いられ、R&D支出、腫瘍パイプラインの規模、分散型治験の普及率などの変数が考慮されています。データは独立した指標との差異チェックとピアレビューを経て検証され、毎年更新されます。

8. 市場機会と将来展望

未開拓分野や満たされていないニーズの評価を通じて、市場の機会と将来の展望が分析されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 製薬・バイオテクノロジー企業におけるフルサービスプロバイダーへのアウトソーシングシフト

- 4.2.2 費用対効果の高い新興市場への臨床試験の拡大

- 4.2.3 革新的な治療薬とワクチンにおける研究開発費の増加

- 4.2.4 複雑なバイオ医薬品および個別化医療試験の需要

- 4.2.5 AIを活用した患者の事前スクリーニングによる募集の加速

- 4.2.6 治験サプライチェーンにおけるブロックチェーンベースのトレーサビリティ

- 4.3 市場の阻害要因

- 4.3.1 厳格なデータプライバシー規制(GDPR、HIPAAなど)

- 4.3.2 資格のある治験責任医師と認定された治験実施施設の不足

- 4.3.3 コールドチェーンロジスティクスに影響を与えるエネルギーコストの高騰

- 4.3.4 グローバル治験ロジスティクスにおけるカーボンフットプリントの精査

- 4.4 ポーターの5つの力

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 フェーズ別

- 5.1.1 フェーズI

- 5.1.2 フェーズII

- 5.1.3 フェーズIII

- 5.1.4 フェーズIV / 市販後

- 5.2 サービスタイプ別

- 5.2.1 治験施設管理

- 5.2.2 患者募集&維持

- 5.2.3 アッセイ開発&生体分析試験

- 5.2.4 受託製造&包装

- 5.2.5 保管&流通

- 5.2.6 規制&コンサルティングサービス

- 5.2.7 商業化支援

- 5.2.8 その他のサービス

- 5.3 エンドユーザー別

- 5.3.1 製薬会社

- 5.3.2 バイオテクノロジー企業

- 5.3.3 医療機器メーカー

- 5.3.4 医薬品開発業務受託機関 (CRO)

- 5.3.5 学術&研究機関

- 5.4 治療領域別

- 5.4.1 腫瘍学

- 5.4.2 循環器学

- 5.4.3 神経学

- 5.4.4 感染症

- 5.4.5 免疫学&自己免疫

- 5.4.6 その他の適応症

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 IQVIAホールディングス株式会社

- 6.3.2 ラボラトリー・コーポレーション・オブ・アメリカ・ホールディングス(ラブコープ)

- 6.3.3 サーモフィッシャーサイエンティフィック株式会社(PPD)

- 6.3.4 チャールズ・リバー・ラボラトリーズ・インターナショナル株式会社

- 6.3.5 ICON plc

- 6.3.6 パレクセル・インターナショナル・コーポレーション

- 6.3.7 シネオス・ヘルス

- 6.3.8 メドペース・ホールディングス株式会社

- 6.3.9 薬明康徳(WuXi AppTec)

- 6.3.10 SGSライフサイエンス

- 6.3.11 クリニゲン・グループ plc

- 6.3.12 カタレント株式会社

- 6.3.13 ファイザー株式会社

- 6.3.14 イーライリリー・アンド・カンパニー

- 6.3.15 F. ホフマン・ラ・ロシュ株式会社

- 6.3.16 サノフィS.A.

- 6.3.17 ノボ ノルディスク A/S

- 6.3.18 GSK plc

- 6.3.19 アストラゼネカ plc

- 6.3.20 ノバルティスAG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

臨床試験支援サービスとは、医薬品や医療機器、再生医療等製品などの開発において不可欠な臨床試験(治験)の計画から実施、データ収集、解析、そして規制当局への申請に至るまでの一連のプロセスを専門的にサポートする事業を指します。製薬企業や医療機器メーカー、バイオベンチャーなどが、自社だけでは賄いきれない専門知識、リソース、ノウハウを外部から調達し、効率的かつ質の高い臨床試験を実施するために利用するものです。これにより、開発期間の短縮、コストの最適化、そして何よりもGCP(医薬品の臨床試験の実施の基準)をはじめとする厳格な規制要件の遵守を徹底し、試験の信頼性と成功確率を高めることに貢献しています。

このサービスの主な種類としては、大きく分けて「CRO(Contract Research Organization)サービス」と「SMO(Site Management Organization)サービス」があります。CROサービスは、製薬企業などの依頼を受け、臨床試験全体の企画・設計から、モニタリング(治験が計画書通りに実施されているか、被験者の安全が守られているかなどを確認する業務)、データマネジメント(収集されたデータの品質管理、データベース構築)、統計解析(データの統計学的評価)、薬事申請支援(申請資料の作成、当局との折衝)、メディカルライティング(治験総括報告書などの作成)、安全性情報管理(有害事象の収集・報告)など、多岐にわたる専門業務を代行します。一方、SMOサービスは、医療機関が円滑に治験を実施できるよう支援する役割を担います。具体的には、治験コーディネーター(CRC)を医療機関に派遣し、被験者への説明補助、同意取得支援、検査・診察のスケジュール調整、データ収集補助などを行います。また、治験事務局として、治験審査委員会(IRB/倫理委員会)への対応や契約手続きの支援なども行い、医療機関側の負担を軽減し、治験実施体制の強化を図ります。これら以外にも、被験者募集支援、中央検査室(Central Lab)サービス、治験薬管理・供給サービス、専門的なコンサルティングサービスなど、特定の領域に特化した支援も存在します。

臨床試験支援サービスが利用される主な目的は、まず専門知識とリソースの補完です。特に統計解析や薬事規制対応、特定の疾患領域における専門性など、自社に不足する専門性を外部から調達することで、試験の質を高めることができます。次に、開発の効率化と迅速化です。専門家による効率的な業務遂行は、開発期間の短縮に繋がり、新薬の早期市場投入を可能にします。また、固定費の削減や、必要な時に必要なサービスを柔軟に調達できるという点で、コスト削減にも寄与します。さらに、GCP遵守の徹底やデータ品質の確保を通じて、試験の信頼性を向上させ、規制当局からの指摘リスクを低減するリスク管理の側面も重要です。グローバルな臨床試験においては、各国の規制や文化への対応が求められるため、現地の支援サービスが不可欠となります。特に、臨床開発の経験が少ないバイオベンチャーにとっては、専門家の支援を得て開発を推進するための重要なパートナーとなっています。

関連する技術としては、eClinicalソリューションが中心となります。これは、臨床試験のあらゆるプロセスを電子化・効率化するためのシステム群です。代表的なものに、EDC(Electronic Data Capture)と呼ばれる電子症例報告書システムがあり、データの入力、バリデーション、クエリ管理を効率化します。CTMS(Clinical Trial Management System)は、臨床試験の進捗、予算、文書、被験者情報などを一元的に管理するシステムです。eTMF(Electronic Trial Master File)は、治験関連文書を電子的に管理・保存し、監査対応を容易にします。RTSM(Randomization and Trial Supply Management)は、被験者の無作為化や治験薬の在庫・供給管理を自動化します。また、ePRO(Electronic Patient Reported Outcomes)は、患者が自身の症状やQOL(生活の質)を電子的に直接報告するシステムです。これらのeClinicalソリューションは、クラウドコンピューティングを基盤として提供されることが多く、データ共有や連携、セキュリティ確保に貢献しています。さらに、ビッグデータ解析やAI・機械学習技術は、被験者スクリーニングの最適化、バイオマーカー探索、安全性シグナル検出、データ解析の高度化に応用され始めています。ウェアラブルデバイスやIoT技術は、リアルワールドデータ(RWD)の収集、遠隔モニタリング、そして分散型臨床試験(DCT)の実現に不可欠な要素となっています。

市場背景としては、医薬品開発の複雑化・高度化が挙げられます。疾患の多様化や個別化医療の進展により、臨床試験のデザインはより複雑になり、専門性が求められるようになりました。また、GCPの国際調和やデータインテグリティへの要求強化など、規制要件の厳格化も進んでいます。新薬開発の成功確率が低下し、開発コストの高騰と期間の長期化が進む中で、製薬企業はコア業務への集中を図り、非コア業務や専門性の高い業務を外部委託する戦略を強化しています。グローバル化の進展に伴い、国際共同治験が増加し、各国の規制や文化に対応できる支援サービスの需要も高まっています。さらに、開発リソースを持たないバイオベンチャーの台頭も、外部委託市場の拡大を後押ししています。近年では、eClinicalソリューションの普及や、新型コロナウイルス感染症のパンデミックを契機とした分散型臨床試験(DCT)への関心の高まりなど、デジタル化の加速も市場成長の大きな要因となっています。

今後の展望としては、まず分散型臨床試験(DCT)のさらなる普及が挙げられます。遠隔医療、ウェアラブルデバイス、ePROなどの活用により、被験者の負担を軽減し、より多様な被験者層へのアクセスを可能にすることで、臨床試験の効率化と迅速化が期待されます。次に、AI・機械学習の活用拡大です。被験者募集の最適化、プロトコルデザインの支援、安全性シグナルの早期検出、データ解析の高度化など、臨床試験のあらゆる段階でのAI活用が進むでしょう。また、電子カルテやレセプトデータ、健康診断データといったリアルワールドデータ(RWD)を臨床試験に統合し、市販後調査や有効性・安全性評価の補完に活用する動きも加速すると考えられます。個別化医療や精密医療の進展に対応するため、バイオマーカーに基づく被験者選択や、小規模ながら高精度な臨床試験デザインへの支援も強化されるでしょう。デジタル化の進展に伴い、データインテグリティの確保とサイバーセキュリティの強化は、今後ますます重要な課題となります。最終的には、CROとSMOの連携強化や、コンサルティングから実施、市販後までの一貫したサービス提供を目指すフルサービスプロバイダー化が進み、より包括的で統合的な支援が求められるようになると予想されます。これらの進化を通じて、臨床試験支援サービスは、新薬開発の成功確率向上と患者さんへの貢献に、より一層重要な役割を果たすことになります。