高リン血症治療市場:規模・シェア分析、成長動向と予測 (2025-2030年)

高リン血症治療市場レポートは、治療法(薬理学的治療[リン酸結合剤、NHE3阻害剤など]、介入的・デバイスベース治療など)、患者タイプ(血液透析、腹膜透析、非透析CKD)、エンドユーザー(病院・専門クリニック、透析センター、在宅医療施設など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

高リン血症治療市場の概要

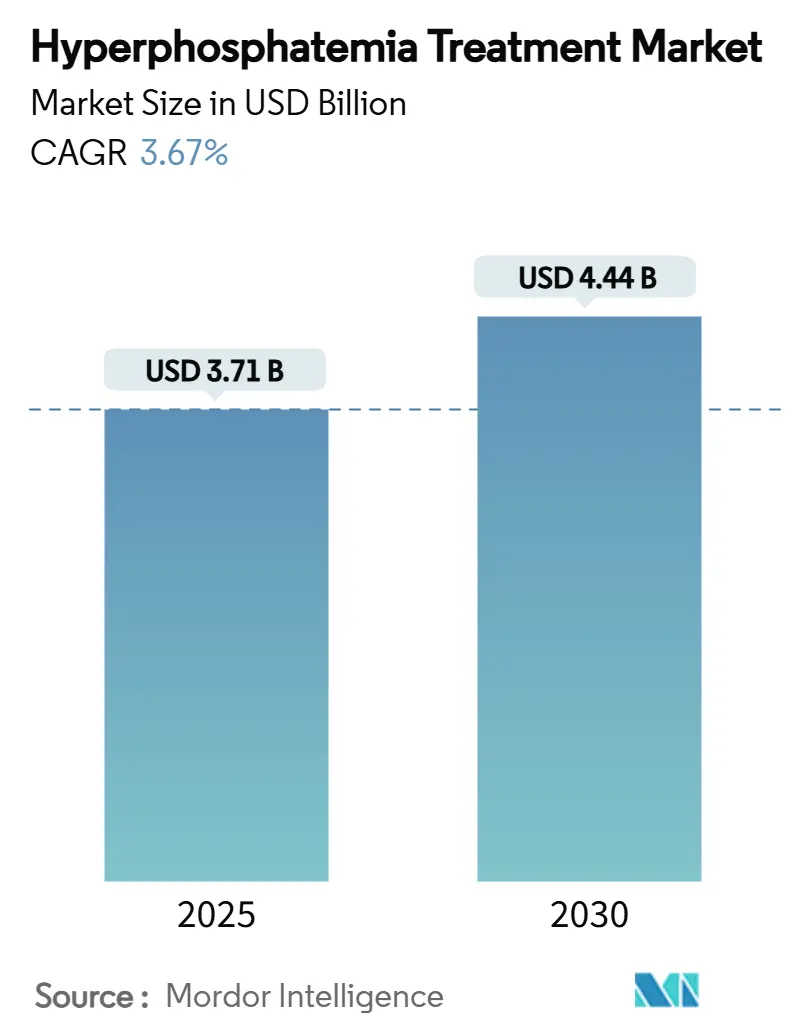

高リン血症治療市場は、2025年には37.1億米ドルに達し、2025年から2030年にかけて年平均成長率(CAGR)3.67%で成長し、2030年には44.4億米ドルに達すると予測されています。透析患者の増加、メディケアの包括払い制度への移行、慢性腎臓病(CKD)の早期発見の増加が、治療対象となる患者層を拡大しています。

市場セグメンテーションと主要な洞察

この市場は、治療法(薬理学的治療、介入・デバイスベースなど)、患者タイプ(血液透析、腹膜透析、非透析CKD)、エンドユーザー(病院・専門クリニック、透析センター、在宅医療など)、および地域によってセグメント化されています。

* 治療法別: 薬理学的治療が2024年に市場シェアの75.13%を占め、市場を牽引しています。一方、生物学的・マイクロバイオームベースの治療法は、2030年までにCAGR 7.03%で成長すると予測されています。イノベーションは、従来のリン結合剤から、吸収阻害剤やマイクロバイオーム調節へと移行しており、臨床的成果を重視する規制枠組みがこれを後押ししています。

* 患者タイプ別: 血液透析患者が2024年に市場シェアの62.13%を占めていますが、非透析CKD患者セグメントは2030年までにCAGR 6.67%で拡大すると予測されており、鉱物バランス異常が顕在化する前の予防的介入へのシフトを示唆しています。

* エンドユーザー別: 病院・専門クリニックが2024年に収益シェアの44.35%を占めていますが、在宅医療環境はCAGR 6.34%で最も速く成長しており、デジタル接続ツールが在宅での安全なリン管理を可能にしています。

* 地域別: 北米が2024年に市場シェアの33.45%を占め、最大の市場となっています。一方、アジア太平洋地域は2025年から2030年にかけてCAGR 5.45%で最も速い成長を記録すると予測されています。

市場のトレンドと洞察

市場の推進要因:

1. CKDおよびESRD(末期腎不全)の有病率上昇: 高血圧や糖尿病の増加に伴い、CKDの新規症例は増加しており、心血管疾患の罹患率を予防するためのリン管理療法の需要が高まっています。

2. 透析人口の増加と高齢化: 透析患者の生存期間が延び、平均年齢が上昇することで、多剤併用や虚弱により多錠剤レジメンへの忍容性が低下し、アドヒアンスが複雑化しています。

3. 血清リン目標値達成への規制強化: 米国のESRD包括払い制度は、経口リン結合剤を施設支払いの一部とし、処方量ではなく目標達成にインセンティブを与えています。

4. 低錠剤数鉄結合剤の発売: スクロフェリックオキシ水酸化物などの鉄ベース製剤は、貧血も同時に改善するため、2つのCKD続発症を単一製品で管理できる利点があります。

5. 在宅透析の成長: 在宅透析の拡大は、患者が遠隔モニタリングに適したレジメンを自己管理できるため、利便性の高い治療法への需要を促進しています。

6. デジタル食事追跡アプリによるアドヒアンス向上: テクノロジーを活用した市場では、デジタルアプリが患者のアドヒアンスを改善し、治療効果を高めています。

市場の阻害要因:

1. 消化器系副作用と錠剤負担: テナパノールは最大53%のユーザーに消化器系イベントを引き起こし、従来の結合剤は複数回の食時服用が必要なため、患者のアドヒアンスが課題となっています。

2. 新規結合剤の償還ギャップ: メディケアパートDから施設予算への支払い責任の移行は、多くの米国プログラムでブランド製剤へのアクセスを制限し、新興市場でも同様の資金ギャップが存在します。

3. 食事制限への患者アドヒアンスの限界: 食事制限への患者アドヒアンスが不十分であることも、治療効果を妨げる要因となっています。

4. ランタン鉱石供給の変動: ランタンを使用する製品は、供給の不安定性の影響を受ける可能性があります。

セグメント分析の詳細

* 治療法別: 薬理学的治療が依然として優勢ですが、鉄ベースおよび吸収阻害剤クラスが従来のカルシウム結合剤のシェアを侵食しています。生物学的・マイクロバイオーム候補は、血清リンと副甲状腺ホルモンレベルの両方を低下させる可能性を示す前臨床データに裏打ちされ、成長が期待されています。テナパノールの承認は、腸管ナトリウム-リン共輸送体を標的とすることが結合モデルに取って代わる可能性を示し、市場の多様化を促進しています。

* 患者タイプ別: 血液透析患者が収益の大部分を占めていますが、非透析CKD患者は最も高いCAGRを示しており、鉱物バランス異常が顕在化する前の予防的介入へのシフトを反映しています。予防的処方は、食事指導と負担を最小限に抑える1日1回投与の薬剤に重点を置いています。

* エンドユーザー別: 病院・専門クリニックが最大の収益シェアを保持していますが、在宅医療環境が最も速く成長しています。バクスターのSharesourceのようなデジタル接続ツールは、在宅での安全なリン管理を可能にし、遠隔モニタリングプラットフォームはアドヒアンスデータを自動的に取得し、物理的な訪問なしに投与量調整を可能にします。

地域分析の詳細

* 北米: メディケアの適用範囲と活発な臨床試験環境に牽引され、市場をリードしています。テナパノールの商業展開に見られるように、新しいメカニズムの迅速な採用を支持し、成果報酬型モデルがより厳格な管理を可能にする薬剤の採用を奨励しています。

* 欧州: 長期的なシステムコストを抑制するため、在宅医療を重視する患者中心のアプローチを採用しています。費用対効果の評価は、入院を減らす効果を示すデュアルベネフィットの鉄結合剤を支持しています。

* アジア太平洋: 透析能力の拡大とCKD有病率の増加に牽引され、最も速いCAGRを記録しています。政府は鉄結合剤やジェネリック結合剤の包括購入を試験的に導入しており、メーカーにとって量販の機会を創出しています。

競争環境

市場集中度は中程度です。既存の結合剤サプライヤーは幅広いポートフォリオでシェアを守っていますが、米国の新しい支払い制度の下で価格競争に直面しています。Ardelyxは、既存の企業が確立されているにもかかわらず、ファーストインクラスの吸収阻害剤がいかに牽引力を獲得できるかを示しました。一方、Unicyciveの完全回答書(CRL)は、製造の堅牢性が市場参入の不可欠な要素であることを示しています。

戦略的な動きは、医薬品とサービス層の融合をますます進めています。バクスターが腎臓ケア部門をVantiveとしてスピンオフする計画は、デバイス、医薬品、デジタル監視を統合した垂直統合型腎臓エコシステムへの推進を示唆しています。マイクロバイオームやシンバイオティクス分野のスタートアップ企業は、品質要件をクリアし、包括払い制度の経済性に対応するために、早期に製造提携を模索しています。

主要企業: Sanofi、Astellas Pharma Inc、Ardelyx、Alebund Pharmaceuticals、Kyowa Kirinなどが挙げられます。

最近の業界動向:

* 2025年6月: FDAはUnicycive Therapeuticsのオキシランタン炭酸塩に対し、第三者製造の不備を理由に完全回答書を発行しました。

* 2025年6月: Alebund Pharmaceuticalsは、経口鉄結合剤AP301の第3相主要試験でデータベースロックを完了し、透析患者における主要評価項目を達成しました。

* 2024年11月: CMSは、ESRD包括払い制度に経口のみのリン結合剤を含めることを最終決定し、月額36.41米ドルの移行期薬剤追加支払い調整を追加しました。

この市場は、患者のニーズ、規制の変更、技術革新によって進化を続けており、特に低錠剤負担で多機能な治療法、および在宅医療環境での利用可能性が今後の成長を牽引すると考えられます。

本報告書は、高リン血症治療市場に関する詳細な分析を提供しています。高リン血症は、血中のリン酸塩レベルが上昇する状態であり、進行した慢性腎臓病(CKD)、甲状腺機能低下症、代謝性アシドーシス、呼吸性アシドーシスなど、様々な要因によって引き起こされます。その効果的な管理には、食事によるリン酸塩制限、適切な透析、および薬剤の組み合わせが一般的に用いられます。

市場は、薬剤クラス、流通チャネル、および地域別にセグメント化されています。薬剤クラス別では、リン結合剤(カルシウムベース、非カルシウムベース:セベラマー、炭酸ランタン、鉄ベース、その他)、非リン結合剤、およびその他の治療法に分類されます。流通チャネル別では、病院薬局、小売薬局、オンライン薬局が含まれます。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米に分けられ、主要地域の世界17カ国における市場規模とトレンドが推定されています。

市場規模は、2025年には37.1億米ドルに達し、2030年までには44.4億米ドルに成長すると予測されています。

市場の主な推進要因としては、慢性腎臓病(CKD)および末期腎不全(ESRD)の有病率の増加、透析患者人口の増加と高齢化、血清リン酸塩目標値に対する規制強化、錠剤負担の少ない鉄結合剤の登場、在宅透析の成長による利便性の高い治療法の需要、およびデジタル食事追跡アプリによる患者の服薬遵守の改善が挙げられます。

一方、市場の抑制要因としては、消化器系の副作用や錠剤負担、新規結合剤に対する償還ギャップ、食事制限に対する患者の順守不足、およびランタン鉱石の供給変動が指摘されています。

治療モダリティ別に見ると、薬理学的治療(リン結合剤、NHE3阻害剤、ニコチンアミドなど)、介入・デバイスベース(従来の施設内血液透析、在宅血液透析システム、腹膜透析ソリューション、吸着・カラムベースのリン除去デバイス)、外科的治療(副甲状腺摘出術など)、ライフスタイル・栄養(リン制限食プログラム、医療栄養、デジタル食事追跡プラットフォーム)、および生物学的・マイクロバイオームベースの治療(シンバイオティック/プロバイオティックPAO療法、遺伝子組み換え微生物/酵素カプセル)が含まれます。この中で、生物学的・マイクロバイオームベースの治療法は、2030年までに年平均成長率(CAGR)7.03%で最も速く成長すると予測されています。

患者タイプ別では、血液透析患者、腹膜透析患者、非透析CKD患者(ステージ3~4)に分類されます。早期介入と予防的管理への重点が高まっていることから、非透析CKD患者セグメントがCAGR 6.67%で最も高い成長潜在力を示しています。

エンドユーザー別では、病院・専門クリニック、透析センター(チェーンおよび独立系)、在宅医療施設・在宅血液透析利用者、研究・学術機関が挙げられます。

地域別では、アジア太平洋地域が、透析インフラの急速な整備とCKD有病率の上昇により、2030年までにCAGR 5.45%で最も速く成長する市場と見込まれています。

競争環境においては、Sanofi、Fresenius Medical Care、Akebia Therapeutics、Ardelyx、Baxter International、B. Braun Melsungen、Kyowa Kirin、Takeda Pharmaceutical、Astellas Pharma、Mitsubishi Tanabe Pharma、Kissei Pharmaceuticalなど、多数の主要企業が市場で競合しています。

将来の展望としては、未充足ニーズの評価や新たな機会の創出が期待されています。特に、2025年のメディケア支払いバンドルは、施設が固定された支払い内で血清リン酸塩目標を達成できる、効果的で錠剤負担の少ない治療法へのインセンティブをシフトさせると考えられています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 CKDおよびESRDの有病率の増加

- 4.2.2 増加する透析患者数と高齢化

- 4.2.3 血清リン目標値に対する規制の推進

- 4.2.4 錠剤負担の少ない鉄結合剤の発売

- 4.2.5 在宅透析の増加が便利な治療法を推進

- 4.2.6 デジタル食事追跡アプリによるアドヒアランスの向上

- 4.3 市場の阻害要因

- 4.3.1 消化器系の副作用と錠剤負担

- 4.3.2 新規結合剤に対する償還のギャップ

- 4.3.3 食事制限に対する患者のアドヒアランスの限界

- 4.3.4 ランタン鉱石供給の変動性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入者の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 治療法別

- 5.1.1 薬物療法

- 5.1.1.1 リン酸結合剤

- 5.1.1.1.1 カルシウム系結合剤

- 5.1.1.1.2 非カルシウム系結合剤

- 5.1.1.2 NHE3阻害剤(テナパノル)

- 5.1.1.3 ニコチンアミドおよび新規小分子

- 5.1.2 介入的治療およびデバイスベースの治療

- 5.1.2.1 従来の施設内血液透析

- 5.1.2.2 在宅血液透析システム

- 5.1.2.3 腹膜透析液およびキット

- 5.1.2.4 吸着式/カラム式リン酸除去装置

- 5.1.3 外科的/処置的治療

- 5.1.3.1 副甲状腺摘出術

- 5.1.3.2 副甲状腺・甲状腺併用処置

- 5.1.4 ライフスタイルおよび栄養

- 5.1.4.1 リン制限食プログラムおよび食事サービス

- 5.1.4.2 医療栄養(低リン製剤、経腸栄養)

- 5.1.4.3 デジタル食事追跡および遠隔栄養プラットフォーム

- 5.1.5 生物学的およびマイクロバイオームベース

- 5.1.5.1 シンバイオティクス/プロバイオティクスPAO療法

- 5.1.5.2 改良微生物/酵素カプセル

- 5.2 患者タイプ別

- 5.2.1 血液透析患者

- 5.2.2 腹膜透析患者

- 5.2.3 非透析CKD(ステージ3~4)

- 5.3 エンドユーザー別

- 5.3.1 病院および専門クリニック

- 5.3.2 透析センター(チェーンおよび独立系)

- 5.3.3 在宅医療環境および在宅血液透析利用者

- 5.3.4 研究機関および学術機関

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 サノフィ

- 6.3.2 フレゼニウスメディカルケア

- 6.3.3 アケビア・セラピューティクス

- 6.3.4 アーデリックス

- 6.3.5 バクスターインターナショナル

- 6.3.6 B. ブラウン・メルズンゲン

- 6.3.7 協和キリン

- 6.3.8 武田薬品工業

- 6.3.9 アステラス製薬

- 6.3.10 田辺三菱製薬

- 6.3.11 キッセイ薬品工業

- 6.3.12 ルーピン

- 6.3.13 ユニサイシブ・セラピューティクス

- 6.3.14 アムジェン

- 6.3.15 バイエルAG

- 6.3.16 パニオン&BFバイオテック

- 6.3.17 ダノン・ニュートリシア

- 6.3.18 サン・ファーマ

- 6.3.19 ザイダス・ライフサイエンシズ

- 6.3.20 ドクター・レディーズ・ラボラトリーズ

- 6.3.21 アレバンド・ファーマシューティカルズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

高リン血症治療は、血中のリン濃度が異常に高くなる状態である高リン血症を是正し、それによって引き起こされる様々な合併症を予防・改善するための医療行為でございます。主に慢性腎臓病(CKD)患者様において重要な治療領域であり、その管理は患者様の予後を大きく左右いたします。

高リン血症とは、血清リン濃度が基準値(成人で2.5~4.5 mg/dL程度)を超える状態を指します。特に慢性腎臓病が進行し、腎臓のリン排泄能力が低下すると発症しやすくなります。腎臓は体内のリンを適切に排泄する役割を担っており、この機能が障害されると、食事から摂取されたリンが体内に蓄積し、血中濃度が上昇いたします。高リン血症が持続すると、血管の石灰化、骨・関節病変(腎性骨病変)、二次性副甲状腺機能亢進症、心血管イベントのリスク増加、さらには死亡率の上昇に繋がることが知られており、早期からの適切な治療が不可欠でございます。

高リン血症の治療は、主に以下の方法を組み合わせて行われます。第一に、食事療法でございます。リンを多く含む食品(加工食品、乳製品、ナッツ類、豆類、チョコレートなど)の摂取を制限することが基本となります。しかし、リンは多くの食品に含まれており、厳格な食事制限は栄養不足を招く可能性もあるため、管理栄養士による個別指導が重要でございます。第二に、リン吸着薬の使用でございます。これは食事中のリンが消化管から吸収されるのを阻害する薬剤です。主な種類として、カルシウム製剤と非カルシウム製剤がございます。カルシウム製剤(炭酸カルシウム、酢酸カルシウムなど)は、比較的安価で効果も期待できますが、高カルシウム血症や血管石灰化を悪化させるリスクがあるため、使用には注意が必要です。一方、非カルシウム製剤は、高カルシウム血症のリスクが低いという利点がございます。代表的なものには、セベラマー塩酸塩(レナジェル、フォスブロック)、炭酸ランタン(ホスレノール)、クエン酸第二鉄水和物(リオナ)、スクロオキシ水酸化鉄(フェルゼム)などがございます。これらはそれぞれ異なる特性を持ち、患者様の状態や併存疾患に応じて選択されます。例えば、セベラマーはコレステロール低下作用も持ち、炭酸ランタンは強力なリン吸着能を有し、クエン酸第二鉄水和物は鉄欠乏性貧血の改善効果も期待できるといった特徴がございます。第三に、透析療法でございます。血液透析や腹膜透析は、体内の余分なリンを除去する主要な手段の一つですが、透析のみでは十分なリン除去が難しい場合が多く、食事療法やリン吸着薬との併用が一般的でございます。透析時間や頻度を調整することで、リン除去効率を高める工夫も行われます。その他、二次性副甲状腺機能亢進症を合併している場合には、ビタミンD製剤やカルシウム受容体作動薬(シナカルセトなど)が使用され、間接的にリン管理に寄与することもございます。

高リン血症治療は、主に慢性腎臓病(CKD)患者様、特に透析導入期の患者様や透析を受けている患者様において広く用いられます。CKDステージ3以降では、腎機能の低下に伴いリン排泄能が徐々に低下し始めるため、この段階から食事指導やリン吸着薬の導入が検討されることがございます。また、急性腎障害や腫瘍崩壊症候群など、他の原因による高リン血症に対しても、原因疾患の治療と並行してリン管理が行われます。治療目標値は、患者様のCKDステージや透析の有無、併存疾患によって異なり、個々の患者様に合わせたきめ細やかな管理が求められます。例えば、透析患者様では血清リン濃度を3.5~6.0 mg/dLに維持することが推奨されることが多いです。

高リン血症治療を支える関連技術は多岐にわたります。診断技術としては、定期的な血中リン濃度測定が基本であり、副甲状腺ホルモン(PTH)、アルカリフォスファターゼ(ALP)、カルシウムなどの骨代謝マーカーの測定も重要です。また、血管石灰化の評価には、X線検査やCTスキャンなどが用いられ、治療効果のモニタリングや予後予測に役立てられます。薬剤としては、前述のリン吸着薬が中心であり、その開発は常に進化しております。より強力なリン吸着能を持ち、副作用が少なく、服薬アドヒアランスを高めるための工夫が凝らされた新規薬剤の研究開発が進められております。透析技術においては、高効率透析膜の使用や、長時間透析、頻回透析といった透析方法の最適化により、リン除去効率の向上が図られております。モニタリングと患者教育も重要な技術の一部です。患者様自身が高リン血症の危険性を理解し、食事療法やリン吸着薬の適切な服用を継続できるよう、医療従事者による継続的な指導とサポートが不可欠でございます。デジタルヘルス技術を活用した服薬管理アプリや食事記録ツールなども、アドヒアランス向上に貢献する可能性を秘めております。

世界的に慢性腎臓病患者様が増加の一途を辿っており、それに伴い透析導入患者様も増加しております。この傾向は、高リン血症治療薬の市場拡大を強く後押ししております。リン吸着薬市場は、特に非カルシウム製剤の登場により大きく成長し、現在も堅調な伸びを見せております。日本国内においても、透析患者様は約35万人を超え、高リン血症治療は日常的な医療行為となっております。主要な製薬企業としては、キッセイ薬品工業、協和キリン、鳥居薬品、バイエル薬品などがリン吸着薬を製造・販売しており、各社が市場シェアを競い合っております。しかし、高リン血症の管理は依然として困難な課題であり、患者様の服薬アドヒアランスの低さや、治療に伴う医療費負担の増大なども市場における重要な課題として認識されております。

高リン血症治療の将来は、さらなる治療効果の向上と患者様のQOL改善を目指して、多岐にわたる進化が期待されております。新規薬剤の開発は引き続き重要なテーマであり、既存のリン吸着薬よりも強力な吸着能を持ち、かつ副作用が少なく、服薬回数を減らせるような薬剤の開発が進められるでしょう。また、消化管からのリン吸収を直接阻害する薬剤や、腎臓からのリン排泄を促進する薬剤など、これまでにない作用機序を持つ新規治療薬の研究も期待されます。個別化医療の進展も重要な方向性です。患者様の遺伝的背景、生活習慣、併存疾患などを総合的に評価し、最適なリン吸着薬の選択や食事療法の提案を行うことで、より効果的で安全な治療が実現されると考えられます。早期介入の重要性も増していくでしょう。CKDの比較的早期段階からリン管理を開始することで、高リン血症の発症を遅らせ、合併症の進行を抑制するアプローチが強化されると予想されます。デジタルヘルス技術の活用は、患者様の自己管理能力向上に大きく貢献する可能性を秘めております。AIを活用した食事指導システム、ウェアラブルデバイスによる生体情報モニタリング、服薬リマインダーアプリなどが、患者様の治療アドヒアランス向上と医療従事者の負担軽減に役立つでしょう。最終的には、食事療法、薬物療法、透析療法、そして生活習慣の改善を統合した多角的なアプローチが、高リン血症治療の主流となり、患者様の長期的な予後改善に貢献していくことが期待されます。