大麦市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

大麦市場レポートは、タイプ別(飼料用大麦など)、エンドユーザー別(動物飼料など)、性質別(従来型および有機)、および地域別(北米、ヨーロッパ、アジア太平洋など)にセグメント化されています。レポートには、生産分析、消費分析、輸出分析、輸入分析、および価格動向分析が含まれます。市場予測は、金額(米ドル)および数量(メトリックトン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

大麦市場の規模、シェア、成長分析および業界動向(2025年~2030年)に関するMordor Intelligenceのレポート概要を以下にまとめます。

1. 市場概要

本レポートは、大麦市場のタイプ別(飼料用大麦など)、最終用途別(動物飼料など)、性質別(従来型、有機)、および地域別(北米、ヨーロッパ、アジア太平洋など)にセグメント化して分析しています。生産、消費、輸出、輸入、価格動向の分析が含まれており、市場予測は金額(米ドル)および数量(メトリックトン)で提供されています。

* 調査期間: 2020年~2030年

* 推定基準年: 2024年

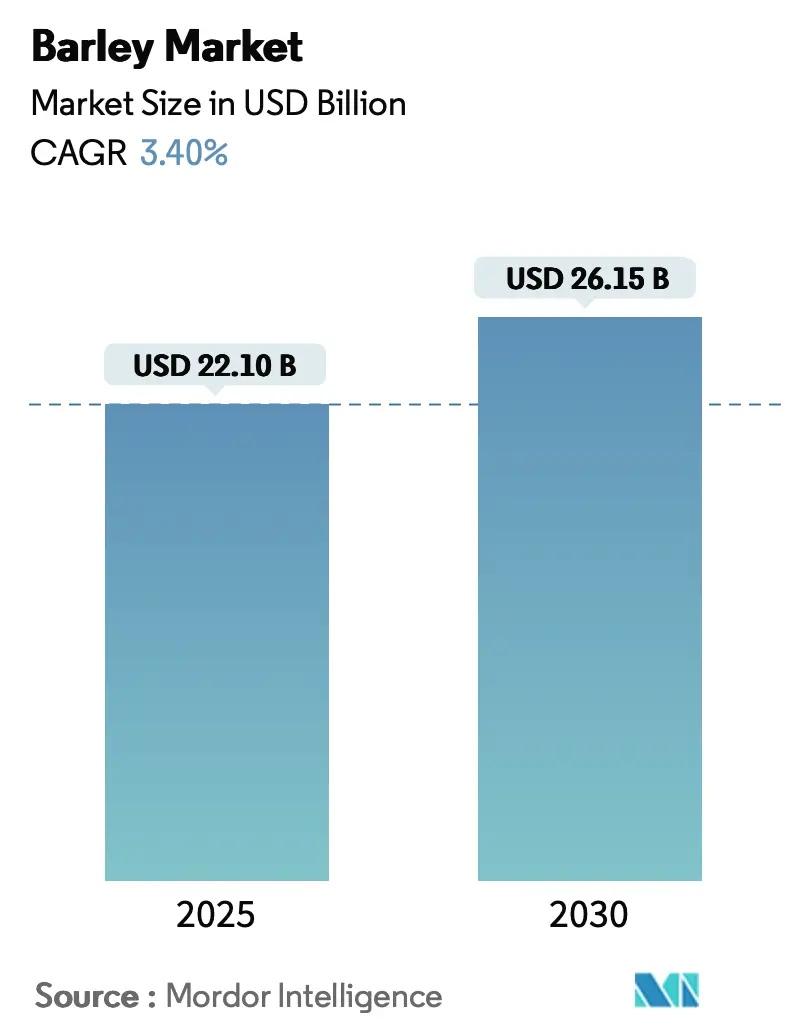

* 市場規模(2025年): 221億米ドル

* 市場規模(2030年): 261.5億米ドル

* 成長率(2025年~2030年): 年平均成長率(CAGR)3.40%

* 最も成長の速い市場: アジア太平洋

* 最大の市場: ヨーロッパ

Mordor Intelligenceの分析によると、大麦市場は2025年に221億米ドルと推定され、2030年までに261.5億米ドルに達すると予測されており、予測期間中のCAGRは3.4%です。この成長は、醸造産業からの安定した需要、動物飼料としての利用増加、およびベータグルカン強化機能性食品への需要拡大によって牽引されています。

グローバルな貿易パターンも変化しており、ロシアがウクライナからの供給ギャップに対応する一方で、欧州連合が主要な輸出国としての地位を維持しています。醸造産業におけるプレミアム麦芽大麦品種への需要と、持続可能な農業慣行に対する政府の支援が、品種開発を促進しています。また、精密農業技術の導入は、天候の不確実性にもかかわらず収量を維持するのに役立っています。多様な最終用途と継続的な研究開発活動が、大麦市場に安定性をもたらしています。

2. 主要なレポートのポイント

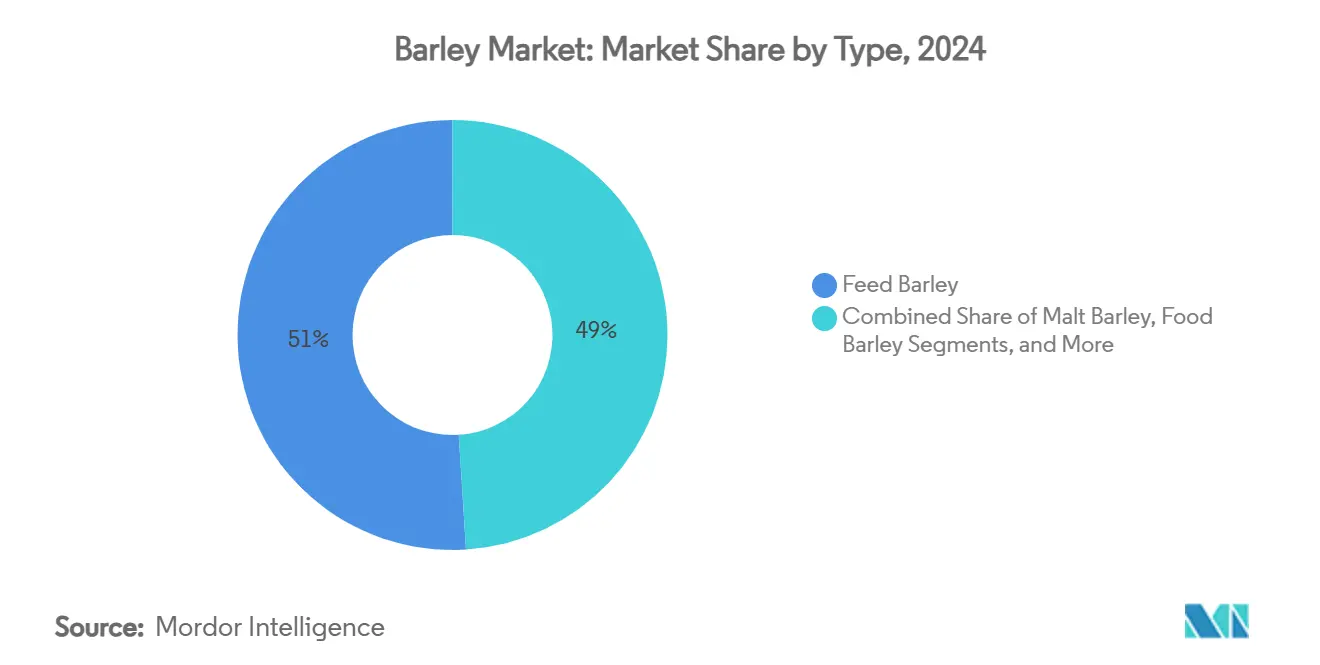

* タイプ別: 2024年には飼料用大麦が市場シェアの51%を占めました。特殊・機能性大麦は2030年までにCAGR 7.80%で拡大すると予測されています。

* 最終用途別: 2024年には動物飼料セグメントが大麦市場規模の62%を占めました。食品・飲料は2030年までにCAGR 6.50%で成長すると予測されています。

* 性質別: 2024年には従来型大麦が収益シェアの81%を占めました。有機大麦は2030年までにCAGR 9.20%で最も速く成長するセグメントです。

* 地域別: 2024年にはヨーロッパが市場シェアの34%を占めました。アジア太平洋は2030年までにCAGR 5.9%で拡大すると予測されています。

3. グローバル大麦市場の動向と洞察

3.1. 推進要因

* 醸造産業からの需要増加: クラフトブルワーは品質を重視するため、麦芽大麦は飼料用大麦よりも最大20%のプレミアム価格で取引されます。カナダのビール総消費量は減少しましたが、クラフトビールやノンアルコールビールのセグメントの成長が麦芽需要を安定させています。ハイネケンは、再生農業を導入した農家を2025年までに500軒、2026年までに1,000軒に拡大する計画であり、持続可能な農業方法と干ばつ耐性品種の開発が市場の長期的な拡大を支えています。

* 動物飼料としての利用増加: 大麦の干ばつ耐性は、乾燥地域の飼料メーカーにとって魅力的です。サウジアラビアは2025-2026年度に輸入量を10%増加させ、330万メトリックトンに達する目標を掲げています。アラブ首長国連邦(UAE)は36万メトリックトンの安定した需要を維持し、ロシアがゼロ関税協定の下で67%を供給しています。大麦の高い繊維含有量と消化性は、家畜の排出量を削減する精密給餌戦略を支援します。

* 気候変動に強い穀物に対する政府のインセンティブ: 米国農務省(USDA)は、気候スマート商品助成金を通じて、回復力のある大麦生産を増やすために3,500万米ドルの連邦資金を割り当てました。ミネソタ州の「Forever Green」プログラムは、二毛作が可能な冬麦芽大麦を開発しています。オーストラリアは2024年にAEGICに35万豪ドル(約23万米ドル)を助成し、技術セミナーや貿易使節団を通じて中国との大麦貿易を強化しています。中国が2023年8月にアンチダンピング関税を撤廃した後、オーストラリア産大麦の中国への輸出は2023年12月に116万メトリックトンに達しました。

* ゲノム編集されたハルレス大麦の商業化: CRISPR技術を用いてHvCslF6遺伝子を標的とすることで、大麦のベータグルカン生産を改変し、低粘度麦芽や高ベータグルカン含有の健康食品用穀物を生産できます。麦芽製造時のエネルギー要件の削減と、プレミアム機能性食品の可能性は、北米およびアジアでの規制整備に伴い市場機会を拡大しています。

* ベータグルカン強化機能性食品への需要増加: (上記と関連し、健康志向の高まりが市場を牽引しています。)

3.2. 抑制要因

* 不安定な商品価格サイクル: 干ばつや地政学的紛争により、世界の穀物価格は15~20%変動します。収穫面積が3%減少すると、通常価格は12%上昇します。ロシアの穀物輸出は大幅に増加しましたが、ウクライナの輸出は減少しており、EUはロシア産穀物に関税を課すことを検討しています。金融投資家の穀物市場への関与は価格変動を激化させ、契約交渉やリスクヘッジをより困難にしています。

* 農学的課題(塩害、病害虫、倒伏): これらは大麦の生産に影響を与える一般的な課題です。

* グルテンフリー代替品との競合: 北米、ヨーロッパ、オーストラリアなどの市場では、グルテンフリー製品との競合が大麦の需要に影響を与える可能性があります。

* 気候変動による主要地域での水不足: スタンフォード大学の研究によると、高温による作物収量の減少は、大気中の二酸化炭素増加による恩恵を上回ります。スペインでは2022-2023年に深刻な干ばつにより大麦生産が20-30%減少しました。モデル予測では、2050年までに大麦作物は12-14%の追加的な水を必要とするとされており、干ばつ耐性品種の開発の重要性が強調されています。

4. セグメント分析

4.1. タイプ別: プレミアム機能性品種が需要構造を再構築

* 飼料用大麦: 2024年には総市場量の51%を占め、世界の飼料配給の主要な構成要素としての地位を維持し、市場変動時にも安定した需要を提供しています。アジア太平洋および中東地域での家畜生産の拡大が、大麦への持続的な需要を確立しています。

* 特殊・機能性大麦: CAGR 7.80%で成長しており、健康上の利点のために食品メーカーがベータグルカン含有量を増やすにつれて、市場全体の成長率を上回っています。研究では、小麦粉の20%を大麦粉に置き換えることで、製品の食感を維持しつつ可溶性繊維含有量が増加することが示されており、ベーカリーがより健康的な製品ラインを開発することを可能にしています。

* 麦芽大麦: 醸造品質の要件が急速な代替を制限するため、安定した性能を維持しています。ヨーロッパの供給正常化により、プレミアム価格は歴史的な水準に戻っています。ベータグルカン含有量を増加させたゲノム編集されたハルレス品種の開発は、健康志向のイノベーションがどのように量的な成長を支えるかを示しています。これらの市場動向は、大麦市場における価格決定力が生産量よりも機能的属性によって決まることを示唆しています。

* 現在の遺伝子改良プログラムは、穀物の均一性と酵素特性を向上させ、クラフトビールや低アルコール醸造セグメントに機会を創出しています。飼料メーカーは、トウモロコシの価格変動への依存を減らすために、原材料の構成を多様化しており、大麦の基本的な需要を間接的に支えています。低投入品種の開発は、環境規制の強化に伴い、環境上の利点と栄養上の利点を組み合わせることで、プレミアム大麦品種の市場での地位を高める可能性があります。特殊大麦カテゴリーの市場規模は大きな成長の可能性を示しており、従来の飼料用品種は市場の安定性において不可欠な役割を維持しています。製品開発と農業の適応性の組み合わせが、大麦市場における価値創造を支えています。

4.2. 性質別: 有機大麦がプレミアム価格で優位に

* 従来型大麦: 確立された農法と低コストにより、生産量の81%を占めています。

* 有機大麦: 認証製品に対する消費者の需要に牽引され、CAGR 9.20%で成長しています。米国は2024年に89億米ドル相当の有機穀物を輸入しており、国内生産の供給ギャップが明らかになっています。農地を有機大麦に転換することは、価格プレミアムだけでなく、輪作による雑草防除や土壌構造の改善といった利点も提供します。

* 認証プロセスと義務的な3年間の移行期間は、多額の設備投資を必要とし、大規模で多様な農業経営に有利に働きます。USDAの「Transition to Organic Partnership Program」は、転換プロセスを容易にするためのメンタリングと財政支援を提供しています。研究によると、有機農業システムは一般的に単位面積あたりの環境負荷が低く、食品小売業や政府調達における持続可能性要件の高まりに対応しています。大麦産業は、潜在的な規制変更や従来型市場での価格変動に対する戦略的対応として、有機生産を拡大し続けています。

4.3. 最終用途別: 機能性食品とプレミアム飲料が加速

* 動物飼料: 2024年には大麦需要の62%を占める最大の用途セグメントです。大麦セグメントは、豊富な生産地域における地域的な物流効率の恩恵を受け、輸入トウモロコシへの依存度を低減しています。

* 食品・飲料: 全粒穀物摂取量の増加を推奨する保健機関の勧告に牽引され、CAGR 6.50%で成長すると予測されています。メーカーは、ベータグルカンのコレステロール低下特性に関する規制上の健康強調表示に支えられ、パン、スナックバー、インスタント飲料に大麦を組み込んでいます。

* 醸造・蒸留: 成熟市場における一人当たりのビール消費量の減少に直面していますが、高品質の麦芽大麦への需要を維持し、農村部の収入と栽培契約を支えています。米国のビール産業が2025年にGDPに4,710億米ドル貢献すると予測されていることは、大麦の品質維持の重要性を強調しています。アルゼンチンの醸造産業の回復は、2023年に7億2,100万米ドルの価値を生み出し、13,000人の農業従事者を雇用しており、大麦の調達と地域経済的利益との関連性を示しています。食品・飲料市場セグメントは、多様な配合要件によりプレミアム価格を享受しています。

* 工業・バイオ燃料: 特殊なセグメントですが、再生可能エネルギー政策からの支援を受けています。

* 種子用大麦: 量は少ないものの、品種の完全性と認証プログラムを維持するための純度と発芽基準を通じて戦略的な重要性を維持しています。

* この多様な需要構造は、2030年までの大麦市場の量と価値の両方の成長を可能にしています。

5. 地域分析

* ヨーロッパ: 世界の大麦供給量の34%のシェアを維持しており、確立されたインフラに支えられています。この地域の輸出動向は、ロシア産穀物への潜在的な関税やウクライナ産作物への無関税アクセス政策に影響されます。ヨーロッパの大麦生産者は、持続可能性要件に対応して再生農業プログラムを導入しています。

* アジア太平洋: 年間5.9%で成長しています。この成長は、中国と東南アジアにおけるプレミアムビール消費の増加に牽引されており、家畜部門は繊維含有量と干ばつ耐性から大麦を飼料穀物として採用しています。オーストラリアの生産回復は地域の供給を改善していますが、将来の成長には水不足への対処と、限界栽培地域向けの遺伝子編集品種の開発が必要です。

* 北米: 栽培面積の減少にもかかわらず、世界の高品質麦芽基準としての地位を維持しています。クラフトブルワーと農家間の直接契約は、プレミアム価格の維持に役立っています。USDAの気候スマートプログラムは、追跡可能で低炭素な穀物生産への移行を支援しています。現在開発中の耐寒性で多用途な品種は、この地域が醸造市場と機能性食品市場の両方に貢献することを可能にしています。

6. 最近の業界動向

* 2025年5月: GB Pant大学の研究者たちは、12年間の研究を経て、インドの12州での栽培が承認された六条大麦品種「UPB 1106」を開発しました。この品種は、高収量、病害抵抗性の向上、12.3%のタンパク質含有量を提供し、灌漑され、適時に播種された条件下で最適に機能します。

* 2025年4月: デンマークは中国との間で、植物検疫上の障壁を排除し、デンマーク産麦芽大麦の輸入手続きを合理化する新たな輸出協定を締結しました。この協定は、中国が2023年8月にオーストラリア産大麦へのアンチダンピング関税を撤廃したことに続き、デンマークの農業貿易上の地位を強化します。デンマークの輸出業者は、この新しいプロトコルによって提供される安定性を活用し、中国のビール産業における市場シェアを拡大する計画です。

* 2024年8月: インド小麦・大麦研究所(IIWBR)は、灌漑および限定灌漑条件下に適応可能な新しい大麦品種「DWRB-219」を発表しました。この品種は、インド北西部平野地域(NWPZ)に特に焦点を当て、複数の地域で生産性を向上させることを目指しています。

* 2024年6月: ハイネケンとフランスの農業協同組合Vivesciaは、Vivesciaの「Transitions」プログラムの下で実施された再生農業モデルによる初の大麦収穫を完了しました。このプログラムは、土壌の健康、生物多様性、水保全、農業ビジネス開発を改善するための成果ベースの農業慣行に焦点を当てています。

本レポートは、世界の「大麦市場」に関する包括的な分析を提供しています。

1. 調査の範囲と定義

本調査は、飼料、麦芽、食品、種子などの最終用途向けに生産、取引、または保持される未加工大麦の年間価値を対象としています。市場価値は、最初の商業販売時点での米ドル建てで評価されます。麦芽抽出物、β-グルカン濃縮物、ビール粕といった派生製品は、本調査の範囲外とされています。

2. エグゼクティブサマリー(主要な調査結果)

* 市場規模と成長予測: 大麦市場は、2025年には221億米ドルと評価され、2030年までに261.5億米ドルに達すると予測されています。

* 地域別成長: アジア太平洋地域が最も速い成長を示し、2030年までに年平均成長率(CAGR)5.90%を記録する見込みです。これは、インドの記録的な収穫量と中国の全粒穀物政策に牽引されています。

* 有機大麦の牽引: 有機大麦は、健康志向の消費者のプレミアム支払い意欲と、連邦政府による認証コスト補助プログラムにより、CAGR 9.20%で成長しています。

* 動物飼料の需要: 動物飼料は2024年の需要の62%を占めており、高いタンパク質含有量と地域での入手可能性により、配合飼料においてトウモロコシに対して競争力を維持しています。

* 気候変動への対応: 各国政府は、耐ストレス性品種の開発に資金を提供し、USDAの気候スマート商品プログラムのような取り組みを通じて、水資源節約型農業や回復力のある品種の採用を奨励することで、気候変動の課題に対処しています。

3. 市場の動向

* 市場の推進要因:

* 醸造業界からの需要増加。

* 動物飼料としての利用拡大。

* 新興経済国におけるクラフトビール文化の拡大。

* 気候変動に強い穀物に対する政府のインセンティブ。

* ゲノム編集された裸大麦の商業化。

* β-グルカン強化機能性食品への需要増加。

* 市場の阻害要因:

* 商品価格サイクルの変動。

* 農学的課題(土壌塩害、病害虫、倒伏)。

* 代替のグルテンフリー穀物との競合。

* 主要地域における気候変動による水不足。

* その他、バリュー/サプライチェーン分析、規制環境、技術的展望、PESTLE分析も含まれています。

4. 市場規模と成長予測(セグメンテーション)

市場は以下の基準で詳細に分析されています。

* 種類別(金額ベース): 飼料用大麦、麦芽用大麦、食用大麦、特殊・機能性大麦。

* 最終用途別(金額ベース): 醸造・蒸留、動物飼料、食品・飲料、工業・バイオ燃料、種子。

* 性質別(金額ベース): 従来型、有機。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、フランス、ロシア、スペイン、ウクライナ)、アジア太平洋(中国、オーストラリア、インド、パキスタン、ニュージーランド、日本)、南米(ブラジル、アルゼンチン)、中東(サウジアラビア、トルコ)、アフリカ(モロッコ、エチオピア、南アフリカ)について、生産量、消費量、輸出入量・金額、価格動向が分析されています。

5. 調査方法論

本調査は、欧州の麦芽業者、アジアの飼料配合業者、中南米の穀物トレーダー、作物科学者へのインタビューを含む一次調査と、USDA-PSD、Eurostat、FAO FAOSTAT、UN Comtradeなどの信頼性の高い公開データセット、国際穀物理事会やオーストラリア農業資源経済局の政策ノート、企業情報などの二次調査を組み合わせて実施されています。市場規模の算出と予測は、国レベルの生産量と純輸入量から供給プールを構築するトップダウンアプローチと、麦芽工場の受入量や飼料混合機の使用量などのボトムアップチェックを併用しています。主要なモデル変数には、作付面積のトレンド、5年移動平均収量、飼料用トウモロコシ代替比率、醸造用麦芽需要シェア、有機作付面積プレミアム、FOB大麦価格などが含まれ、多変量ARIMAモデルを用いて過去の市場価値と関連付けられています。予測は、インタビュー対象者から提供された3つの気候および需要シナリオに対してストレステストが行われます。データは厳格な検証と年次更新サイクルを経ており、重大な市場変動時には中間更新も実施されます。本レポートは、未加工穀物の価値に厳密に焦点を当て、国別の2024年加重平均販売価格(ASP)を適用し、毎年仮定を見直すことで、信頼性の高いベースラインを提供しています。

6. 競合環境と将来展望

Cargill Inc、Archer Daniels Midland Co.、Sunrise Foods Internationalなどの主要な市場関係者がリストアップされており、市場の機会と将来の展望についても言及されています。

以上が、本レポートの主要なポイントの要約です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 醸造業界からの需要の増加

- 4.2.2 飼料における使用の増加

- 4.2.3 新興経済国におけるクラフトビール文化の拡大

- 4.2.4 気候変動に強い穀物に対する政府のインセンティブ

- 4.2.5 ゲノム編集された裸麦の商業化

- 4.2.6 β-グルカン強化機能性食品の需要増加

- 4.3 市場の阻害要因

- 4.3.1 変動する商品価格サイクル

- 4.3.2 農学的課題(土壌塩害、病害虫、倒伏)

- 4.3.3 代替グルテンフリー穀物との競争

- 4.3.4 気候変動による主要地域での水不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 PESTLE分析

5. 市場規模と成長予測(金額および数量)

- 5.1 種類別(金額)

- 5.1.1 飼料用大麦

- 5.1.2 麦芽用大麦

- 5.1.3 食用大麦

- 5.1.4 特殊・機能性大麦

- 5.2 最終用途別(金額)

- 5.2.1 醸造・蒸留

- 5.2.2 動物飼料

- 5.2.3 食品・飲料

- 5.2.4 産業用・バイオ燃料

- 5.2.5 種子

- 5.3 性質別(金額)

- 5.3.1 従来型

- 5.3.2 オーガニック

- 5.4 地域別(生産分析(数量)、消費分析(数量および金額)、輸入分析(数量および金額)、輸出分析(数量および金額)、および価格動向分析)

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 フランス

- 5.4.2.3 ロシア

- 5.4.2.4 スペイン

- 5.4.2.5 ウクライナ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 オーストラリア

- 5.4.3.3 インド

- 5.4.3.4 パキスタン

- 5.4.3.5 ニュージーランド

- 5.4.3.6 日本

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.5 中東

- 5.4.5.1 サウジアラビア

- 5.4.5.2 トルコ

- 5.4.6 アフリカ

- 5.4.6.1 モロッコ

- 5.4.6.2 エチオピア

- 5.4.6.3 南アフリカ

6. 競争環境

- 6.1 主要な利害関係者リスト

- 6.1.1 カーギル社

- 6.1.2 アーチャー・ダニエルズ・ミッドランド社

- 6.1.3 サンライズ・フーズ・インターナショナル(ITCリミテッド)

- 6.1.4 オラム・インターナショナル

- 6.1.5 ルイ・ドレフュス・カンパニー

- 6.1.6 スクーラー・カンパニー

- 6.1.7 ヴィテラ社(ブンゲSA)

- 6.1.8 コンパックS.A.

- 6.1.9 ミッドスター

- 6.1.10 サバリヤ・アグリ・コモディティ・エクスポート・プライベート・リミテッド

- 6.1.11 プラモダ・エキシム・コーポレーション

- 6.1.12 プリマK

- 6.1.13 ベリウム・グループ

- 6.1.14 ユバラジュ・アグロ・インペックス

- 6.1.15 バゲル・アグロ・インダストリーズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

大麦(オオムギ)は、イネ科オオムギ属に分類される穀物で、学名を*Hordeum vulgare*と言います。その栽培の歴史は非常に古く、約1万年前には西アジアの肥沃な三日月地帯で人類が最初に栽培を始めた穀物の一つとされており、小麦と並んで世界の食文化を支えてきました。現在でも世界中で広く栽培され、食料、飼料、醸造用原料として多岐にわたる用途で利用されています。

大麦は、その穂の形状によって大きく二条大麦と六条大麦に分類されます。二条大麦は、穂の軸に沿って二列に実がつく品種で、粒が大きく均一なため、主にビールやウイスキーの麦芽原料として珍重されます。一方、六条大麦は六列に実がつき、粒はやや小さいものの、収量が多く、食用や飼料用、焼酎原料、麦茶などに幅広く利用されます。また、籾殻が実から剥がれにくい皮麦と、容易に剥がれる裸麦(はだかむぎ)という分類もあり、裸麦は主に食用として利用されます。

大麦の主な用途の一つは食用です。日本では、米に大麦を混ぜて炊く「麦ごはん」が古くから親しまれてきました。大麦は食物繊維、特に水溶性食物繊維であるβ-グルカンを豊富に含んでおり、血糖値の上昇抑制、コレステロールの低減、腸内環境の改善など、様々な健康効果が科学的に報告されています。このため、近年では健康志向の高まりとともに、大麦を主原料としたシリアル、グラノーラ、パン、麺類などの加工食品や、β-グルカンを抽出した健康補助食品も注目を集めています。

飲料分野においても大麦は不可欠な存在です。特にビール醸造においては、大麦を発芽させた麦芽(モルト)が主原料となります。麦芽に含まれる酵素がデンプンを糖に分解し、酵母がその糖を発酵させることでアルコールと炭酸ガスが生成されます。ウイスキーや焼酎の原料としても大麦は広く用いられ、それぞれの酒類に独特の風味と香りを付与します。また、日本では夏の風物詩である「麦茶」も、焙煎した大麦から作られ、ノンカフェインで香ばしい味わいが特徴です。

食用や飲料用以外では、家畜の飼料としての利用も非常に重要です。大麦は栄養価が高く、特にエネルギー源として優れているため、牛、豚、鶏などの飼料に配合され、畜産物の生産を支えています。また、一部では味噌や醤油の原料としても使用され、その風味に深みを与えています。このように、大麦は私たちの食生活と産業に多角的に貢献しているのです。

大麦に関連する技術開発も活発に進められています。品種改良は、収量の向上、病害虫への抵抗性の付与、特定の成分(例:β-グルカン)の含有量増加、あるいは醸造特性の改善などを目指して行われています。例えば、気候変動に対応するための耐乾燥性や耐塩性を持つ品種の開発は、食料安全保障の観点からも非常に重要です。遺伝子編集技術の進展も、より効率的かつ精密な品種改良を可能にしつつあります。

加工技術の分野では、麦芽製造技術の最適化、大麦の機能性成分を効率的に抽出・利用する技術、あるいは大麦粉の製粉技術などが挙げられます。栽培技術においては、精密農業の導入により、土壌の状態や作物の生育状況に応じた肥料や水の供給が可能となり、資源の効率的な利用と環境負荷の低減が図られています。また、持続可能な農業を目指し、有機栽培や環境保全型農業の取り組みも進められています。

大麦の市場背景を見ると、世界的な生産量は年間約1億5千万トン前後で推移しており、ロシア、EU、カナダ、オーストラリアなどが主要な生産国です。用途別では飼料用が最も多く、次いで醸造用、食用と続きます。国際市場では、天候不順による作柄の変動、主要生産国の輸出政策、国際的な需給バランスなどが価格に大きな影響を与えます。

日本国内においては、大麦の自給率は低く、食用、飼料用、麦芽用の多くを輸入に依存しています。特にビール麦芽の原料となる二条大麦は、そのほとんどを海外からの輸入に頼っています。国内生産は、九州地方や関東地方を中心に、主に食用や焼酎原料、麦茶原料として六条大麦が栽培されています。近年では、国産大麦の品質向上や、健康機能性を前面に出した商品開発により、国内消費の拡大が図られています。

今後の大麦の未来展望としては、まず健康志向の高まりが挙げられます。β-グルカンをはじめとする大麦の機能性成分への注目は今後も続き、健康食品市場での需要拡大が期待されます。また、クラフトビール市場の成長は、多様な風味を持つ大麦品種や麦芽への需要を生み出し、新たな市場機会を創出するでしょう。

一方で、気候変動による異常気象は、大麦の安定生産にとって大きな課題です。これに対応するため、耐病性、耐乾燥性、耐熱性を持つ品種の開発が喫緊の課題となっています。持続可能な農業の推進も重要であり、環境負荷の低い栽培方法や、地域資源を活かした生産体制の構築が求められます。大麦は、その多様な利用価値と健康機能性から、今後も私たちの食と健康、そして産業を支える重要な穀物であり続けるでしょう。