モバイルTV市場規模・シェア分析:成長動向と予測 (2025-2030年)

モバイルTV市場レポートは、配信プラットフォーム(OTT/ユニキャストストリーミング、キャリア課金型TV-Everywhereなど)、デバイスタイプ(スマートフォン、タブレットなど)、収益モデル(SVOD、AVOD、TVOD、ハイブリッド)、コンテンツタイプ(エンターテイメントと映画、ライブスポーツ、ニュースと情報、教育とキッズ)、ネットワーク技術(4G/LTE、5G NRなど)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

モバイルTV市場の概要:成長トレンドと2030年までの予測

本レポートは、モバイルTV市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析しています。市場は、配信プラットフォーム(OTT/ユニキャストストリーミング、キャリア課金型TV-Everywhereなど)、デバイスタイプ(スマートフォン、タブレットなど)、収益モデル(SVOD、AVOD、TVOD、ハイブリッド)、コンテンツタイプ(エンターテイメント・映画、ライブスポーツ、ニュース・情報、教育・キッズ)、ネットワーク技術(4G/LTE、5G NRなど)、および地域別にセグメント化されており、市場予測は米ドル建ての価値で提供されています。

# 市場規模と成長率

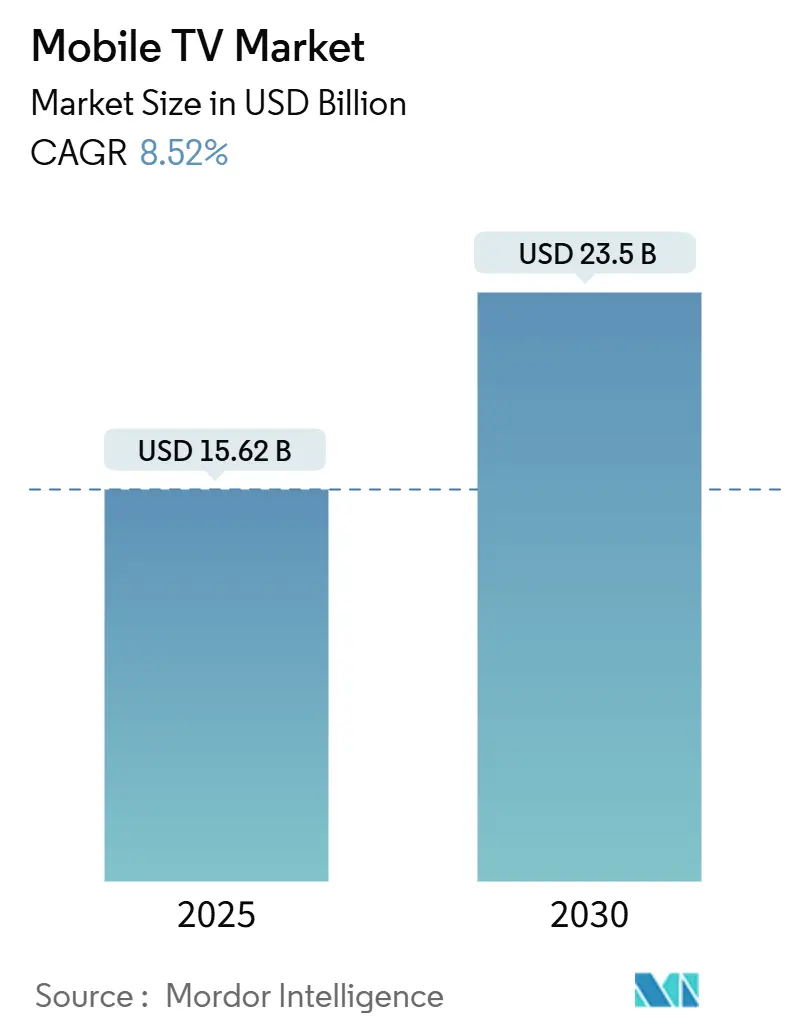

モバイルTV市場は、2025年に156.2億米ドルと評価され、2030年には235億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は8.52%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

# 市場分析の概要

現在の市場成長は、主に以下の3つの柱に支えられています。

1. 平均ダウンロード速度が100Mbpsを超える高速な5Gミッドバンド展開。

2. ハイブリッド(AVOD + SVOD)収益化モデルの採用拡大。

3. 固定スクリーンからモバイルファースト視聴への着実な消費者移行。

競争の激しさは中程度であり、従来の放送事業者、通信事業者、テクノロジープラットフォームは、独占的なスポーツ放映権の獲得、デバイスレベルのエコシステムバンドル、ネットワーク側の最適化を通じて、それぞれ独自のニッチを確立しています。スマートフォンがトラフィックを支配し、タブレットの利用も加速しています。5G Broadcastの試行は、帯域幅効率の高いライブストリーミングが2027年までに商用化される可能性を示唆しています。一方で、コンテンツライセンス費用の高騰と周波数帯域の不足が、短期的な成長を抑制する要因となっています。

# 主要なレポートのポイント

* 配信プラットフォーム別: 2024年にはOTT/ユニキャストがモバイルTV市場シェアの78.32%を占め、5G Broadcastは2030年まで9.46%のCAGRで成長すると予測されています。

* デバイスタイプ別: 2024年にはスマートフォンがモバイルTV市場規模の69.46%を占め、タブレットは2025年から2030年の間に9.17%のCAGRで拡大すると予測されています。

* 収益モデル別: 2024年にはSVODがモバイルTV市場規模の56.82%を占め、ハイブリッド収益化は2030年まで9.33%のCAGRを記録すると予測されています。

* コンテンツタイプ別: 2024年にはエンターテイメント・映画がモバイルTV市場規模の44.71%を占め、ライブスポーツは2030年まで9.76%のCAGRで成長しています。

* ネットワーク技術別: 2024年には4G/LTEがモバイルTVトラフィック全体の54.38%を担い、5G NRトラフィックは9.89%のCAGRで増加しています。

* 地域別: 2024年には北米がモバイルTV市場シェアの34.57%を占め、アジア太平洋地域は8.72%のCAGRで最も急速に成長しています。

# グローバルモバイルTV市場のトレンドと洞察

成長要因

1. 5Gミッドバンドカバレッジの爆発的拡大(CAGRへの影響: +1.2%):

ミッドバンド5Gは、容量と範囲のバランスが取れており、100Mbpsを超える持続的な速度を提供し、外出先での安定した4Kストリーミングを可能にします。商用フィールドテストでは、従来のアルゴリズムと比較して30.5%のエネルギー節約が示されています。中国はすでに400万以上の5G基地局を運用しており、次世代モバイルビデオ展開の基盤となっています。デバイスメーカーは放送受信チップを組み込み、周波数政策が整えば、一対多のコンテンツ配信エコシステムが準備されます。

2. ハイブリッド(AVOD + SVOD)収益化への移行(CAGRへの影響: +0.8%):

サブスクリプションと広告の組み合わせは、視聴者ごとに複数の収益経路を開拓します。段階的なプランを提供するプラットフォームは、価格に敏感なユーザーが広告付きオプションから入り、上位プランに移行することで、低い解約率と高い顧客生涯価値を報告しています。広告主も、確実なオーディエンスデータのおかげでこれらの環境を好み、CPM(1000回表示あたりの費用)を押し上げ、成熟市場でのサブスクリプションの伸び悩み分を補っています。

3. 新興市場におけるスマートフォンの手頃な価格化(CAGRへの影響: +1.5%):

部品コストの低下により、6インチの5G対応ハンドセットが200米ドル以下になり、インド、東南アジア、アフリカの一部地域で対象となるユーザー層が拡大しています。これらの地域の通信事業者は、データパックとゼロ金利融資をバンドルすることで、導入障壁をさらに下げています。手頃なハードウェアと地域に関連するコンテンツが結びつくことで、モバイルビデオの1日あたりの視聴時間は2桁で増加しており、モバイルTV市場の長期的な成長を支えています。

4. 通信事業者と衛星のパートナーシップによるユビキタスなリーチ(CAGRへの影響: +0.6%):

VodafoneとAST SpaceMobileの提携は、地上波のデッドゾーンを迂回する直接デバイスへのブロードバンドリンクを示しています。低軌道衛星と地上5Gの組み合わせは、フォールバック冗長性を提供し、タワー建設の経済性が合わない遠隔地へのサービス範囲を拡大します。放送事業者は、これらのハイブリッドネットワークを災害に強く、全国的なライブイベントカバレッジに活用することを期待しています。

抑制要因

1. コンテンツライセンス費用の高騰(CAGRへの影響: -0.9%):

放映権コストの増加は、プラットフォームに加入者収益の伸びを上回るプレミアムな支払いを強いています。NetflixがNFLのクリスマスゲームに7500万米ドルを支払ったことは、主要スポーツにおける入札競争の激しさを浮き彫りにしています。このようなインフレはペイウォールの敷居を上げ、コードカッターを海賊版や安価な広告付きプランに戻させ、短期的なモバイルTV市場の弾力性を低下させています。

2. 放送MBMS向け周波数帯域の不足(CAGRへの影響: -0.5%):

ユニキャストストリーミングは、大規模イベント時に無線アクセスネットワークを飽和させますが、マルチキャストの代替手段には明確な周波数ブロックが必要です。規制当局は、公共安全、通信、従来の放送事業者の競合する主張を比較検討しており、統一された5G Broadcastの展開を遅らせています。調和された割り当てがなければ、通信事業者は伝送アップグレードへの投資に消極的であり、帯域幅を大量に消費するユニキャストへの依存が長期化します。

# セグメント分析

配信プラットフォーム別:OTTが主導し、5G Broadcastが成長の可能性を秘める

OTT/ユニキャストは、2024年に市場シェアの78.32%を占め、その収益は122億米ドルに達しました。これは、コンテンツの権利とユーザー習慣がオンデマンドストリーミングを中心に形成されたためです。しかし、放送事業者は5G Broadcastを中期的効率化の手段と見ており、一対多配信はライブスポーツのピーク時にユーザーあたりの帯域幅費用を80%削減できる可能性があります。3GPP Release 18での標準化努力はハンドセットエコシステムを強化し、2027年までの商用化準備を示唆しています。通信事業者は設備投資のトレードオフを検討しており、既存のタワーでeMBMSを有効にするにはソフトウェアアップデートで済みますが、新しいコンテンツサーバーと権利交渉が前提条件となります。ドイツと韓国での初期試行では、SIMカードなしで標準スマートフォンに直接リニアチャンネルがストリーミングされ、ネットワークに負担をかけずにARPU(ユーザーあたりの平均収益)を再調整できる新しいフリーミアムバンドルの可能性が示唆されています。コンテンツ所有者は、追加の帯域幅費用なしで広告インプレッションが増加するため、この規模の拡大を歓迎しており、5G Broadcastはユニキャストに対して視聴者あたりのコスト優位性を持っています。

OTTプレーヤーも進化を続けており、通信事業者ネットワーク内にエッジキャッシュを統合し、ファーストマイルの遅延を30ミリ秒未満に短縮し、インタラクティブなオーバーレイで差別化された体験を提供しています。これにより、セッションあたりのユーザーエンゲージメントが上昇し、広告付きプランの中間広告在庫が増加しています。キャリア課金型TV-Everywhereサービスは依然として一桁台のシェアですが、統一された請求書とデータ補助金により、高い顧客維持率を実現しています。このセグメントの戦略的価値は、直接的な利益ではなく、モバイルプランへのロイヤルティを育むことにあります。衛星と地上波のハイブリッドは、サービス範囲外の需要に対応しますが、打ち上げコストが大幅に低下していないため、サービス料金は依然として高額です。全体として、プラットフォームの多様性は、単一技術のショックに対するモバイルTV市場の緩衝材となっており、ポートフォリオアプローチが通信事業者グループ全体で標準化されつつあります。

デバイスタイプ別:スマートフォンが支配し、タブレットが勢いを増す

スマートフォンは視聴時間の69.46%を占め、数十億人にとってデフォルトのエンターテイメント画面としての地位を確立しています。ユーザーは平均して1日に58回フィードをチェックし、5分未満のマイクロ視聴が、特にソーシャルビデオ統合を通じて、合計で数時間のストリーミングに集約されます。バッテリー密度の向上、OLEDの採用、空間オーディオはすべて、小型画面での没入感を高めています。一方、タブレットの出荷台数は2024年に12%増加しました。より大きな画面とクアッドスピーカーアレイを備えたタブレットは、30分を超えるエピソードコンテンツに優れています。オーディエンス分析によると、タブレット所有者はスマートフォンのみのユーザーと比較して、1回の視聴で28%多くのエピソードを視聴しています。これに伴い、広告主はリッチメディアクリエイティブやコマースクリックオーバーレイを展開し、CPMを15~20%向上させ、視聴者あたりの収益を高めています。

フィーチャーフォンは、価格に敏感なセグメントで依然として存在し、低解像度の機能セットを維持しながらも、アダプティブ低ビットレートラダーを介して240pでストリーミングしています。この層は、3Gネットワークが依然として基盤となっているサハラ以南アフリカの一部地域で重要です。XRヘッドセットを含むウェアラブルは、現在一桁台の低いシェアですが、業界の体験型フロンティアを象徴しています。DisneyがApple Vision Proで同時発売したことは、プレミアムコンテンツがすでにボリュメトリックストーリーテリングを模索していることを示唆しています。光学系が軽量化され、バッテリー駆動時間が延長されるにつれて、没入型視聴は、おそらくエンタープライズメタバースサービスとバンドルされて、追加の収益経路を開拓する可能性があります。したがって、デバイスのセグメンテーションは、画面サイズがフレーミング、字幕密度、広告スロットの設計を決定するため、コンテンツ委託戦略を直接的に形成します。

収益モデル別:SVODの安定性とハイブリッドの革新

SVODは、広告なしのイッキ見ライブラリの知覚価値に支えられ、売上高の56.82%を占めています。しかし、世帯が9つ以上のサブスクリプションをやりくりする中で、解約率は上昇傾向にあります。モバイルTV市場は、細かく階層化されたハイブリッドパッケージでこれに対応しています。ユーザーは無料の広告付きチャンネルから始め、ジャンルやインフルエンサーに特化したマイクロSVODモジュールに移行します。ハイブリッドARPUは、広告収益が視聴時間とともに拡大し、部分的な料金がコンテンツ償却スケジュールを相殺するため、純粋なSVODを上回ることがよくあります。5G対応のエッジコンピューティングによって駆動される高度なコンテキスト広告挿入は、フェッチリクエストから150ミリ秒以内にローカライズされたスポットを挿入し、デジタル精度で放送レベルの品質を提供します。トランザクション型(TVOD)およびペイパービューイベントは、MMA予選やフェスティバルストリームなど、ファンが単発料金を受け入れるニッチなコミュニティに依然としてサービスを提供しています。インフレが裁量支出を圧迫する中、プラットフォームは、現金が主流の経済圏でファネルを拡大するために、ロイヤルティポイント交換や通信事業者エアタイム変換などの代替支払い経路も試しています。

ハイブリッドモデルは、マクロ需要リスクも軽減します。景気減速時には、視聴者はエコシステムを放棄することなく無料プランに移行し、IDグラフとリマーケティングチャネルを維持します。広告主は、コマースボタンを重ねることで、プレロールをリアルタイムのショッピングゲートウェイに変えることができる能力を享受しています。次の収益化曲線は、許可されている場合、インタラクティブなスポーツベッティングオーバーレイから生まれる可能性があり、低遅延5Gを活用してオッズをライブの瞬間に同期させます。規制当局の承認が展開ペースを決定しますが、初期のパイロットでは、スポーツの熱狂的なファン層の間で3桁のARPU上昇が示されています。したがって、収益モデルの多様性は単なる機会主義的なものではなく、キャッシュフローの回復力にとって極めて重要になっています。

コンテンツタイプ別:エンターテイメントが規模を維持し、スポーツがプレミアムを牽引

エンターテイメントと映画は、脚本付きライブラリが国境を越えて流通し、視聴を再利用し、常に豊富なカタログ深度を提供するため、44.71%のシェアを確保しています。スタジオは、続編の権利を保持しながら、非独占的な期間でバックカタログタイトルをライセンス供与し、収益を最適化しています。逆に、ライブスポーツは9.76%のCAGRで最も急速な成長を記録しています。権利の希少性とアポイントメント視聴のダイナミクスにより、スポーツは独自に防御可能であり、広告主はドラマ枠と比較して1000回表示あたり3~4倍多く支出します。ライブスポーツのモバイルTV市場規模は、昨年、権利と広告で42億米ドルを超え、トーナメントが直接消費者への配信を求めるにつれて、2030年までにこの数字は倍増する可能性があります。それでも、費用の上昇は利益を圧迫しています。プラットフォームは現在、ドキュメンタリーシリーズや舞台裏コンテンツを共同制作し、年間を通じてのファンエンゲージメントを通じて権利を償却しています。

ニュースと情報のストリーミングは、選挙サイクルや危機イベント中に急増し、その景気循環に逆行する価値を強調しています。短尺の縦型ビデオは、60秒のループにヘッドラインを詰め込み、混雑した地下鉄通勤中の「ちら見経済」の注目を集めています。教育とキッズカテゴリは、保護者が厳選された広告の少ない環境を重視するため、繁栄しています。この層のサブスクリプション維持期間は、全体平均の17ヶ月に対し、平均25ヶ月です。中国では、一口サイズの連続ドラマであるマイクロドラマが2023年に52億米ドルを生み出し、2027年までに3倍になると予測されており、フォーマットの革新が全く新しい収益源を生み出す可能性を示しています。したがって、コンテンツの多様化は、人口統計学的リーチを広げ、単一ジャンルの飽和に対するヘッジとなります。

ネットワーク技術別:4Gが規模を支え、5Gが体験を可能にする

4G/LTEは、グローバルなカバレッジとハンドセットの普及により、依然としてビデオペイロードの54.38%を担っています。最適化されたビデオプロファイルとアダプティブビットレートのオラクルは、6インチ画面で知覚できる品質損失なしに、HDストリームを2Mbps未満のレーンに圧縮します。しかし、ライブイベント時には、同時ユニキャストセッションが急増するため、混雑が増加します。5G NRは、より広いチャネル、キャリアアグリゲーション、およびプレミアムビデオにQoS保証レーンを割り当てるネットワークスライシングを通じて、このストレスを軽減します。フィールド測定では、中央値で20ミリ秒未満の往復時間が記録されており、インタラクティブなウォッチパーティー向けにクラウドレンダリングされたグラフィックオーバーレイを可能にしています。通信事業者は、トラフィック検出を利用してストリームをエッジキャッシュノードにシフトさせ、バックホール使用量を40%削減しています。

Wi-Fi 6/6Eは、家庭や会場内でこの環境を補完し、帯域幅を大量に消費する4Kフィードを非ライセンス周波数帯に引き渡します。ストリーミングアプリは現在、5GとWi-Fi間でマルチパスフローを交渉し、一方のリンクが劣化した場合でもセッションの継続性を維持しています。レガシーな3G/2Gは遠隔地に残っており、アダプティブエンコーダーは解像度を144pにダウンスケールしますが、オーディオ忠実度を維持し、基本的なサービス継続性を確保しています。すべての層で、エネルギー効率が重要な指標として浮上しています。ディスプレイのリフレッシュとネットワークバーストを調整するアルゴリズムは、バッテリー消費を最大18%削減し、視聴セッションを延長することで広告在庫の供給を増やしています。

# 地域分析

北米

2024年には34.57%のシェアを占め、全国的な5G展開、85%を超える世帯OTT普及率、プレミアムスポーツパスへの高い支払い意欲に支えられています。NFLやNBAコンテンツの独占放映権がプレミアムな利益をもたらすため、ユーザーあたりの平均収益は月額11.40米ドルに達し、世界の平均の2倍以上です。データプライバシーに関する規制当局の監視は、パーソナライズされた推奨事項のためにプラットフォームをオンデバイス処理に移行させており、これはチップセットパートナーシップを強化する変化です。市場は飽和状態に近づいていますが、ライブゲーム中のマルチカメラ切り替えなどの没入型アドオンから追加の収益が生まれており、これらの機能は5Gアップリンク速度によって維持されています。

アジア太平洋

8.72%のCAGRを記録し、成長の牽引役となっています。この地域は2025年に10億の5G接続を突破し、中国だけでも400万以上の基地局を運用しています。スーパーアプリがビデオ、決済、配車サービスを融合させることで、加入者獲得コストは低く抑えられ、マーケティング費用が削減されています。現地のスタジオは、深く共感を呼び、地域を越えて流通する中国語、ヒンディー語、韓国語のオリジナル作品を大量に制作しています。価格に敏感なユーザーは、広告付きプランから入ることが多いですが、ティア2都市での可処分所得の増加により、時間とともに有料プランに移行しています。インドの周波数政策は共有インフラを支持しており、費用対効果の高い地方展開を可能にし、リーチを広げています。

ヨーロッパ、中東、アフリカ

成熟したセグメントと未開拓の可能性を兼ね備えています。西ヨーロッパでは、GDPRとネットワーク中立性の施行が積極的な広告戦略を遅らせていますが、公共放送事業者の5G Broadcastへの移行は、世界的な先例となる可能性があります。湾岸諸国は、プレミアムなクリケットやサッカーパッケージに対する駐在員の需要により、高いARPUを示しています。Yango PlayのSAR 29.99のローンチプランは、市場を育成するための積極的な価格設定を示しています。サハラ以南アフリカの機会は、手頃なデータに依存しています。衛星バックホール契約は、タワーファイバーが何十年も先になるような人口の少ない地域をターゲットにしています。南米のマクロ経済の変動は加入者収益に影響を与えますが、現地のテレノベラライブラリは平均以上の視聴時間を牽引しており、バイリンガル吹き替えへの投資を促しています。

# 競争環境

競争は、独占コンテンツ、ネットワーク最適化、エコシステムバンドルの3つのベクトルを中心に展開しています。NetflixやDisney+はグローバルなフランチャイズを活用していますが、Tencent Videoのような地域チャンピオンは、言語的近接性と統合された決済ループを駆使して、月間アクティブユーザーを囲い込んでいます。インドでは、RelianceとDisneyの合併が間近に迫っており、通信インフラ、クリケットの放映権、ボリウッドのライブラリが統合され、通信事業者の流通網を持たない既存企業を脅かしています。市場シェアの推定によると、上位5社が2024年の収益の約47%を支配しており、これは中程度の集中度を示しています。

技術的な差別化も同様に強力です。Comcastのエッジコンピューティング展開は、ファーストフレームの遅延を40%削減し、視聴者の満足度スコアを向上させました。Vodafoneの衛星ハイブリッド試行は、地方でのアクセス可能性を約束し、数百万人の追加視聴者を獲得する可能性があります。一方、デバイスとプラットフォームの共生も重要です。AppleのVision Proとの提携は、Disneyに没入型物語における先行者利益をもたらしています。アドテックアライアンスも利益率を形成しており、サーバーサイド広告挿入をガラスエッジで統合するプラットフォームは、バッファリングを最小限に抑え、アルゴリズムによるプロモーションループに供給されるエンゲージメント指標を維持しています。権利費用が高騰する中、小規模なプラットフォームは、ライブラリの広さではなく深さがロイヤルティを獲得するeスポーツ、アニメ、信仰ベースのコンテンツなどの垂直特化を追求しています。

業界のM&Aトレンドは、戦略的な再編を浮き彫りにしています。通信とメディアの融合は、通信事業者がデータの商品化を超えた収益を追求する中で続いています。機器ベンダーは、ターンキーの5G Broadcastスタックで放送事業者にアプローチし、初期のインフラ投資を獲得しようとしています。サプライチェーンのモジュール性は参入障壁を下げており、クラウドネイティブなCMSや消費量課金型のペイウォールAPIを提供する挑戦的なスタートアップがその証拠です。しかし、ニッチなプラットフォームでも広告付きモデルの下でスリムな損益構造を維持できるため、プレーヤーの撤退は依然として稀です。競争は2030年まで激化する可能性が高いですが、差別化チャネルは狭まるのではなく広がり、多角的なプレーヤーの均衡が維持されるでしょう。

# 主要な業界リーダー

* Netflix, Inc.

* Amazon.com, Inc.

* Google LLC

* The Walt Disney Company

* Apple Inc.

# 最近の業界動向

* 2025年3月: JioHotstarは2025年5月までにYouTubeからの撤退を発表し、サブスクリプションのアップセル経路を強化するため、エンターテイメントライブラリを自社アプリに統合しました。

* 2025年2月: ヨーロッパの公共放送事業者は、SIMカードなしで標準スマートフォンにHDチャンネルを配信する大規模な5G Broadcastパイロットを完了しました。

* 2025年1月: Disney+は、空間オーディオと没入型環境を備えたApple Vision Proコンパニオンアプリを発表しました。

* 2024年12月: NetflixはNFLのクリスマスデーゲームに7500万米ドルを支払い、プレミアムライブスポーツ放映権への参入を果たしました。

このレポートは、モバイルTV市場に関する包括的な分析を提供しています。市場の定義、調査方法、エグゼクティブサマリーから始まり、市場の状況、規模と成長予測、競争環境、そして将来の機会と展望まで、多岐にわたる情報が網羅されています。

市場規模と成長予測:

モバイルTV市場は、2025年には156.2億米ドルに達し、2030年までには235億米ドルに成長すると予測されており、堅調な市場拡大が見込まれています。

市場の推進要因:

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 5Gミッドバンドカバレッジの急速な拡大: 高速で低遅延な通信環境がモバイルTV体験を向上させます。

* ハイブリッド(AVOD + SVOD)収益化モデルへの移行: 広告型ビデオオンデマンド(AVOD)とサブスクリプション型ビデオオンデマンド(SVOD)を組み合わせることで、収益の安定性とユーザー獲得の柔軟性を両立させます。これにより、価格に敏感なユーザーの参入障壁を下げつつ、生涯価値を高めることが期待されます。

* 新興市場におけるスマートフォンの手頃な価格化: より多くの人々がスマートフォンを利用できるようになり、モバイルTVの視聴者層が拡大しています。

* 通信事業者と衛星プロバイダーの提携: 広範なリーチを実現し、どこでもコンテンツにアクセスできる環境を構築します。

* エッジベースのコンテンツ認識型エンコーディング: 効率的なコンテンツ配信を可能にし、ユーザー体験を最適化します。

* 金融サービスをバンドルしたメディアスーパーアプリ: ユーザーエンゲージメントを高め、新たな収益源を生み出します。

市場の抑制要因:

一方で、市場の成長を妨げる可能性のある要因も存在します。

* コンテンツライセンス料の高騰: サービス提供者のコストを増加させます。

* 放送用MBMS(マルチメディアブロードキャストマルチキャストサービス)のスペクトル不足: 特定の配信技術の展開を制限します。

* モバイルデータゼロレーティング規制への反発: 特定のコンテンツへのアクセスを優遇する慣行が規制当局から問題視される可能性があります。

* 長時間の視聴におけるバッテリー寿命の限界: モバイルデバイスでの視聴体験に影響を与えます。

市場のセグメンテーションと主要な洞察:

レポートでは、市場を以下の要素で詳細に分析しています。

* 配信プラットフォーム別: OTT/ユニキャストストリーミング、キャリア課金型TVエブリウェア、5Gブロードキャスト(eMBMS)、衛星・地上ハイブリッド。特にOTT/ユニキャストストリーミングは、確立された消費者習慣と成熟したCDNサポートにより、2024年の収益の78.32%を占めており、最も大きな貢献をしています。また、5Gブロードキャストは、多数の視聴者に同時に同じフィードを送信することで、視聴者あたりの帯域幅コストを削減し、ライブイベント中のネットワーク混雑を緩和する可能性を秘めています。

* デバイスタイプ別: スマートフォン、タブレット、フィーチャーフォン、コネクテッドウェアラブル(VR/ARグラス)。

* 収益モデル別: SVOD、AVOD、トランザクション型(TVOD/PPV)、ハイブリッド(フリーミアムおよびFAST)。ハイブリッドモデルは、サブスクリプションの安定性と広告収入の可能性を組み合わせることで、牽引力を増しています。

* コンテンツタイプ別: エンターテイメント・映画、ライブスポーツ、ニュース・情報、教育・キッズ。

* ネットワーク技術別: 4G/LTE、5G NR、Wi-Fi 6/6E、レガシー3G/2G。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米。アジア太平洋地域は、大規模な5G展開、手頃な価格のスマートフォン、豊富な現地語コンテンツライブラリにより、2030年まで年間平均成長率(CAGR)8.72%で成長すると予測されており、特に注目されています。

競争環境:

レポートは、市場の集中度、戦略的動向、市場シェア分析を通じて競争環境を詳細に評価しています。Netflix、Amazon.com、Google、The Walt Disney Company、Apple、Tencent Holdingsなど、主要なグローバル企業20社のプロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が分析されています。

市場機会と将来の展望:

未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会が特定されています。

このレポートは、モバイルTV市場の現状と将来の動向を理解するための貴重な情報源であり、市場参入者や既存企業にとって戦略的な意思決定を支援する洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場ドライバー

- 4.2.1 5Gミッドバンドカバレッジの爆発的拡大

- 4.2.2 ハイブリッド(AVOD + SVOD)収益化への移行

- 4.2.3 新興市場におけるスマートフォンの手頃な価格化

- 4.2.4 ユビキタスな到達範囲のための通信事業者と衛星の提携

- 4.2.5 エッジベースのコンテンツ認識エンコーディング

- 4.2.6 金融サービスをバンドルするメディアスーパーアプリ

- 4.3 市場の制約

- 4.3.1 コンテンツライセンス料の高騰

- 4.3.2 ブロードキャストMBMSにおけるスペクトラムの希少性

- 4.3.3 モバイルデータゼロレーティング規制への反発

- 4.3.4 長尺視聴におけるバッテリー寿命の制限

- 4.4 業界の価値 / サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 サプライヤーの交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 配信プラットフォーム別

- 5.1.1 OTT/ユニキャストストリーミング

- 5.1.2 キャリア課金型TV-Everywhere

- 5.1.3 5Gブロードキャスト (eMBMS)

- 5.1.4 衛星-地上ハイブリッド

- 5.2 デバイスタイプ別

- 5.2.1 スマートフォン

- 5.2.2 タブレット

- 5.2.3 フィーチャーフォン

- 5.2.4 コネクテッドウェアラブル (VR/ARグラス)

- 5.3 収益モデル別

- 5.3.1 サブスクリプションビデオオンデマンド (SVOD)

- 5.3.2 広告型ビデオオンデマンド (AVOD)

- 5.3.3 トランザクショナル (TVOD/PPV)

- 5.3.4 ハイブリッド (フリーミアムおよびFAST)

- 5.4 コンテンツタイプ別

- 5.4.1 エンターテイメントと映画

- 5.4.2 ライブスポーツ

- 5.4.3 ニュースと情報

- 5.4.4 教育と子供向け

- 5.5 ネットワーク技術別

- 5.5.1 4G/LTE

- 5.5.2 5G NR

- 5.5.3 Wi-Fi 6/6E

- 5.5.4 レガシー3G/2G

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 ロシア

- 5.6.2.5 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 中東

- 5.6.4.1.1 サウジアラビア

- 5.6.4.1.2 アラブ首長国連邦

- 5.6.4.1.3 その他の中東

- 5.6.4.2 アフリカ

- 5.6.4.2.1 南アフリカ

- 5.6.4.2.2 エジプト

- 5.6.4.2.3 その他のアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Netflix, Inc.

- 6.4.2 Amazon.com, Inc.

- 6.4.3 Google LLC

- 6.4.4 The Walt Disney Company

- 6.4.5 Apple Inc.

- 6.4.6 Tencent Holdings Ltd.

- 6.4.7 Baidu, Inc.

- 6.4.8 Alibaba Group Holding Ltd.

- 6.4.9 Hulu, LLC

- 6.4.10 Warner Bros. Discovery, Inc.

- 6.4.11 Paramount Global

- 6.4.12 Rakuten Group, Inc.

- 6.4.13 Reliance Industries Limited

- 6.4.14 Kuaishou Technology

- 6.4.15 SEA Ltd.

- 6.4.16 PCCW Ltd.

- 6.4.17 Globo Comunicação e Participações S.A.

- 6.4.18 CJ ENM Co., Ltd.

- 6.4.19 Eros International Plc

- 6.4.20 TelevisaUnivision Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

モバイルTVとは、携帯電話やスマートフォン、タブレット端末などの移動体端末でテレビ放送やそれに準ずる映像コンテンツを視聴するサービスや技術の総称でございます。その形態は多岐にわたり、地上波デジタル放送を直接受信するものから、インターネット回線を通じて配信されるものまで、技術の進化とともに多様化してまいりました。移動中に手軽に映像コンテンツを楽しめるという利便性から、多くの人々に利用されております。

モバイルTVの主な種類としては、まず「放送波受信方式」が挙げられます。これは、地上デジタルテレビ放送の電波を直接受信する方式で、日本では「ワンセグ」と「フルセグ」が代表的です。ワンセグは、携帯端末での視聴に特化して開発された規格で、低解像度ながらも移動中でも比較的安定した受信が可能という特徴がありました。一方、フルセグは通常の地上デジタル放送と同じ高画質で視聴できるものの、受信環境に左右されやすく、移動中の安定性には課題がありました。海外では、欧州のDVB-Hや北米のATSC-M/Hといった規格も存在しましたが、日本ほど普及には至りませんでした。かつては、専用の衛星を利用して携帯端末向けに放送を行う「モバHO!」のような衛星放送方式も存在しましたが、現在はサービスを終了しております。

次に、現在の主流となっているのが「インターネット配信方式」でございます。これは、携帯電話回線やWi-Fiなどのインターネット回線を通じて映像コンテンツをストリーミング再生する方式です。YouTube、TVer、AbemaTV、DAZNといったOTT(Over The Top)サービスがこれに該当し、ライブ配信、見逃し配信、オンデマンド配信など、多様な形式でコンテンツを提供しております。この方式の最大の利点は、放送波の受信環境に左右されず、インターネットに接続できる場所であればどこでも視聴が可能である点、そしてコンテンツの選択肢が非常に豊富である点でございます。

モバイルTVの用途は多岐にわたります。最も一般的なのは、通勤・通学中や旅行中の移動時間における暇つぶしやエンターテイメントとしての利用です。ニュースや天気予報、災害情報などの情報収集ツールとしても活用され、特に災害時には、停電時や避難先での重要な情報源となることが期待されます。また、スポーツ観戦やドラマ、アニメなどのエンターテイメントコンテンツをリアルタイムで楽しんだり、見逃し配信で後から視聴したりすることも可能です。自宅でメインのテレビを見ながら、別の番組や関連情報をモバイル端末で視聴する「セカンドスクリーン」としての利用も増えております。

モバイルTVを支える関連技術は多岐にわたります。放送波受信方式では、日本のISDB-T(ワンセグ/フルセグ)のようなデジタル放送規格が基盤となります。インターネット配信方式では、3G、4G(LTE)、そして最新の5Gといった高速モバイル通信技術が不可欠です。これらの通信技術の進化により、高画質で途切れにくい映像配信が可能となりました。また、MPEG-2、H.264(AVC)、H.265(HEVC)といった映像圧縮技術は、限られた帯域幅で効率的に高品質な映像を伝送するために重要です。ストリーミング技術としては、HTTP Live Streaming(HLS)やDynamic Adaptive Streaming over HTTP(DASH)などがあり、ネットワークの状況に応じて画質を自動調整することで、安定した視聴体験を提供します。コンテンツの著作権を保護するためのDRM(デジタル著作権管理)技術も重要な要素です。さらに、高解像度ディスプレイや高性能プロセッサ、長時間の視聴を可能にするバッテリー技術など、端末側の進化もモバイルTVの普及に大きく貢献しております。

モバイルTVの市場背景は、技術の進化とユーザーニーズの変化とともに大きく変遷してまいりました。2000年代前半には、携帯電話での動画視聴の試みが始まり、「モバHO!」や「Vライブ」といったサービスが登場しましたが、専用端末や高額な料金がネックとなり、限定的な普及にとどまりました。転機となったのは、2000年代後半に登場したワンセグです。多くの携帯電話に標準機能として搭載され、無料で手軽にテレビが視聴できることから、急速に普及しました。特に、2011年の東日本大震災では、停電時や避難先での重要な情報源としてその有用性が再認識されました。しかし、2010年代中盤以降、スマートフォンの普及とLTEなどの高速モバイル通信の進化により、状況は一変します。YouTubeやニコニコ動画といったインターネット配信サービスが台頭し、ユーザーは放送波受信よりも、より多様なコンテンツを自由に選んで視聴するようになりました。これにより、ワンセグの利用率は徐々に低下し、フルセグ対応のスマートフォンも減少傾向にあります。現在では、TVer、AbemaTV、DAZNなどのOTTサービスが主流となり、インターネット配信がモバイルTVの中心となっております。一方で、データ通信量やバッテリー消費、著作権の問題、地域によるサービス格差といった課題も依然として存在しております。

将来の展望として、モバイルTVはさらなる進化を遂げると考えられます。5Gの本格的な普及は、超高速・低遅延・多接続という特性により、モバイルTVの視聴体験を劇的に向上させるでしょう。これにより、4K/8Kといった超高画質映像の安定した配信や、VR/AR技術と融合した没入感の高いコンテンツの提供が可能になります。また、AI技術との連携により、視聴履歴や好みに基づいたパーソナライズされたコンテンツ推薦がより高度になり、ユーザーは自分に最適なコンテンツを効率的に見つけられるようになるでしょう。コンテンツ自体も、ユーザー生成コンテンツ(UGC)の増加や、視聴者が物語の展開に介入できるインタラクティブコンテンツなど、多様化が進むと予想されます。スマートフォンだけでなく、タブレット、ウェアラブルデバイスなど、様々なデバイス間でのシームレスな視聴体験も重要になります。放送と通信の融合もさらに進み、ハイブリッドキャストのようなサービスが進化することで、放送コンテンツとインターネットコンテンツがより有機的に連携するようになるでしょう。収益モデルも、広告、サブスクリプション、ペイパービューなど、多様な形態が共存し、コンテンツプロバイダーは柔軟なビジネス展開が可能となります。そして、災害時における情報インフラとしてのモバイルTVの役割は、今後も変わらず重要であり続けると考えられます。