プロアクティブセキュリティ市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

本レポートは、世界のプロアクティブセキュリティ市場のシェアと成長を対象としており、組織規模(大企業、中小企業)、ソリューション(高度マルウェア対策、セキュリティ監視・分析、脆弱性評価)、エンドユーザー産業(IT・通信、BFSI、ヘルスケア)、および地域別にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

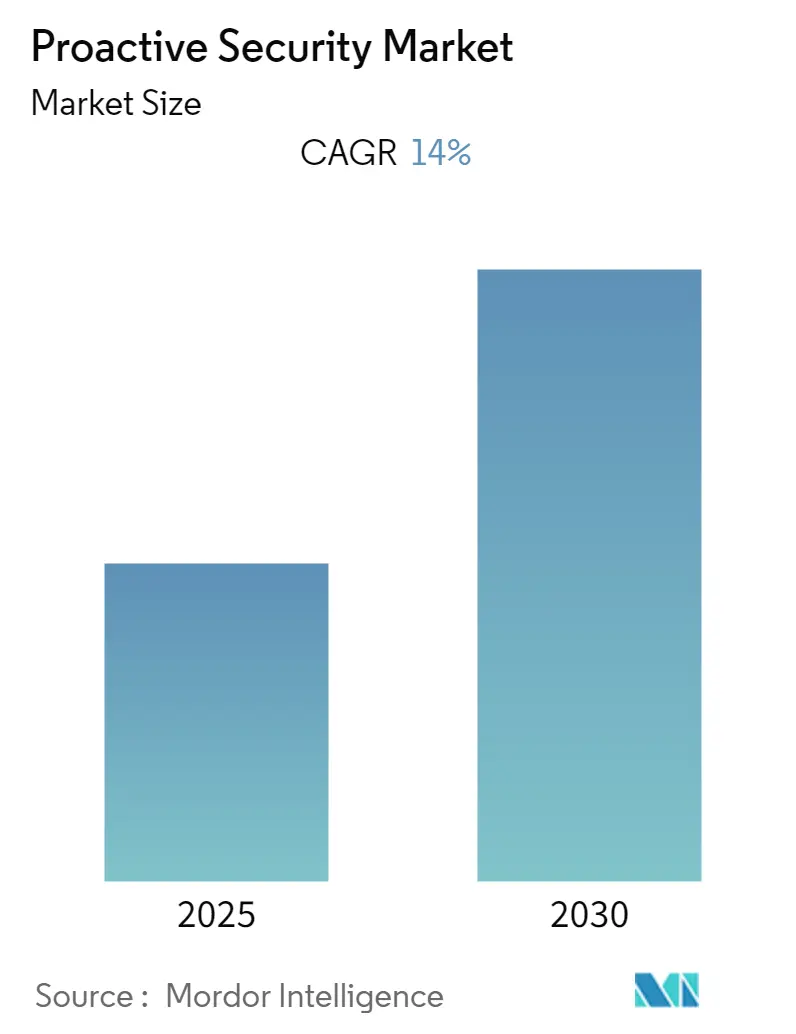

プロアクティブセキュリティ市場は、データ侵害の増加、接続デバイスの普及、および厳格な規制への対応を背景に、急速な成長を遂げています。Mordor Intelligenceの調査レポートによると、この市場は予測期間(2025年~2030年)中に年平均成長率(CAGR)14.00%を記録すると予測されています。

企業がデジタルトランスフォーメーションを進める中で、データ侵害による高額な復旧コストや、BYODトレンドおよびIoT導入による接続デバイスの増加が、企業をリアクティブ(事後対応型)なセキュリティソリューションからプロアクティブ(事前対応型)なソリューションへと移行させています。GDPRやPCI DSSなどの厳格な規制やコンプライアンス要件も、企業に効果的なセキュリティソリューションの導入を義務付けており、プロアクティブセキュリティ市場の成長を後押ししています。さらに、サイバー攻撃やセキュリティ侵害の増加、クラウドテクノロジーの普及も、プロアクティブセキュリティの需要を促進する要因となっています。

グローバルプロアクティブセキュリティ市場のトレンドと洞察

BFSI(銀行・金融サービス・保険)セクターの著しい成長

特に、金融サービス(BFSI)セクターは、プロアクティブセキュリティ市場において最も急速に成長している分野の一つです。BFSI企業は情報セキュリティに関して厳格な法的・規制上のコンプライアンスを遵守する必要があり、中小企業(SME)もマルウェアベースやDNSベースのサイバー攻撃に直面することが増えています。金融行動監視機構(FCA)のデータによると、2018年には金融サービス企業に対するサイバー攻撃が80%以上増加しました。サイバー攻撃が顧客離反率に直接影響を与えることを考慮し、金融サービスプロバイダーはセキュリティソリューションの強化に積極的に取り組んでいます。銀行やその他の金融サービスプロバイダーは、IT資産やデータをマルウェアやランサムウェアから保護するために、高度なマルウェア対策、セキュリティ分析、脆弱性管理などのプロアクティブなセキュリティソリューションを積極的に導入しています。

北米が最大の市場シェアを占める見込み

地域別では、北米がプロアクティブセキュリティ市場において最大の市場シェアを占めると予測されています。これは、組織が高度なサイバー攻撃からデータを保護する必要性や、政府の厳格な規制に対応する必要性が高まっているためです。北米のセキュリティベンダーは、セキュリティ分析、AMP(Advanced Malware Protection)、セキュリティ監視、攻撃シミュレーション、セキュリティオーケストレーション、リスク・脆弱性管理など、多岐にわたるプロアクティブセキュリティソリューションを提供しています。過去5年間でセキュリティ侵害の頻度が劇的に増加したことにより、組織は高度な脅威から保護するためのITセキュリティ投資を増やしています。さらに、企業におけるクラウドベースのソリューションおよびサービスの採用拡大も、北米地域におけるプロアクティブセキュリティソリューションの需要を促進し、大きな成長機会を提供すると期待されています。

競争環境

プロアクティブセキュリティ市場は競争が激しく、主要なプレーヤーが市場を支配しています。しかし、セキュリティサービスの進歩に伴い、新たなプレーヤーが新興経済圏で事業を拡大し、市場での存在感を高めています。

具体的な動きとしては、2019年5月にCygilantがAT&T Cybersecurity Partner Programに参加し、AlienVault USM Anywhereの顧客向けにマネージドセキュリティサービスを提供することを発表しました。また、2019年3月にはRSAが、市場をリードするSIEMであるRSA NetWitness Platformの最新バージョンを発表しました。これは、ディープエンドポイント観測に基づく機械学習モデルを活用し、ユーザー行動の異常を迅速に検知して進化する脅威を特定するものです。これは、デジタル変革を進める組織が直面するデジタルリスクを管理するための統一的かつ段階的なアプローチを支援するというRSAの戦略をさらに推進するものです。

主要なプレーヤーには、Oracle Corp.、FireEye Inc.、IBM Corp.、RSA Security LLC(Dell Technologies)、Rapid7 Inc.などが挙げられます。

このレポートは、プロアクティブセキュリティ市場に関する詳細な分析を提供しています。

1. プロアクティブセキュリティの概要

プロアクティブセキュリティとは、サイバーセキュリティインシデントが実際に発生する前に、その予防を目的としたアプローチです。このソリューションを導入することで、組織は重要な情報をデータ侵害から効果的に保護し、セキュリティインフラストラクチャを最適化し、セキュリティの脆弱性を容易に管理し、すべてのセキュリティ製品を単一のプラットフォームから制御できるようになります。コンテンツ監視や電子通信のフィルタリングといった慎重な実践を含むプロアクティブセキュリティプログラムは、機密情報の保護を義務付ける規制への準拠と、セキュリティおよび機密性の確保に貢献します。

2. 市場の動向

プロアクティブセキュリティ市場は、予測期間(2025年から2030年)において年平均成長率(CAGR)14%で成長すると予測されています。

2.1. 市場の推進要因

主な推進要因としては、企業におけるBYOD(Bring Your Own Device)およびIoT(Internet of Things)導入の増加傾向が挙げられます。これにより、多様なデバイスからのアクセスが増え、セキュリティ対策の必要性が高まっています。また、企業データを保護するための政府による厳格な規制も、市場成長を後押ししています。

2.2. 市場の抑制要因

一方で、サイバーセキュリティ専門家の不足が市場の成長を抑制する要因となっています。高度なセキュリティソリューションを適切に運用・管理できる人材の確保が課題です。

2.3. 業界の魅力度分析

ポーターのファイブフォース分析により、新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、競争の激しさといった観点から業界の魅力度が評価されています。

3. 市場のセグメンテーション

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

3.1. 組織規模別

大企業および中小企業に分けられます。

3.2. ソリューション別

高度マルウェア対策(AMP)、セキュリティ監視および分析、脆弱性評価、その他のソリューションが含まれます。

3.3. エンドユーザー産業別

IT・通信、BFSI(銀行・金融サービス・保険)、小売、産業、政府・防衛、その他のエンドユーザー産業が対象です。

3.4. 地域別

北米(米国、カナダ)、欧州(英国、ドイツ、フランス、その他欧州)、アジア太平洋(中国、インド、オーストラリア、日本、その他アジア太平洋)、ラテンアメリカ(メキシコ、ブラジル、その他ラテンアメリカ)、中東・アフリカといった主要地域が分析対象です。

4. 競争環境

市場における主要企業としては、Oracle Corp.、FireEye Inc.、IBM Corp.、RSA Security LLC (Dell Technologies)、Rapid7 Inc.などが挙げられます。これらの企業は、プロアクティブセキュリティ市場において重要な役割を担っています。

5. 主要な市場インサイト

* 市場規模と成長率: プロアクティブセキュリティ市場は、2025年から2030年の予測期間中に14%のCAGRで成長すると予測されています。

* 主要プレイヤー: Oracle Corp.、FireEye Inc.、IBM Corp.、RSA Security LLC (Dell Technologies)、Rapid7 Inc.が主要企業です。

* 最も成長の速い地域: アジア太平洋地域は、予測期間(2025年から2030年)において最も高いCAGRで成長すると推定されています。

* 最大の市場シェア: 2025年には、北米がプロアクティブセキュリティ市場で最大の市場シェアを占めるとされています。

* レポート対象期間: 過去の市場規模は2019年から2024年、予測市場規模は2025年から2030年をカバーしています。

6. その他の分析

本レポートには、投資分析、市場機会、将来のトレンドに関する考察も含まれており、市場の全体像を把握するための多角的な情報が提供されています。

1. はじめに

- 1.1 調査成果物

- 1.2 調査前提条件

- 1.3 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

- 4.1 市場概要

- 4.2 市場の推進要因と阻害要因の紹介

- 4.3 市場の推進要因

- 4.3.1 企業におけるBYODとIoT導入の増加傾向

- 4.3.2 企業データを保護するための厳格な政府規制

- 4.4 市場の阻害要因

- 4.4.1 熟練したサイバーセキュリティ専門家の不足

- 4.5 業界の魅力度 – ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

- 4.6 テクノロジー概要

5. 市場セグメンテーション

- 5.1 組織規模別

- 5.1.1 大企業

- 5.1.2 中小企業

- 5.2 ソリューション別

- 5.2.1 高度マルウェア対策 (AMP)

- 5.2.2 セキュリティ監視と分析

- 5.2.3 脆弱性評価

- 5.2.4 その他のソリューション

- 5.3 エンドユーザー産業別

- 5.3.1 IT & 通信

- 5.3.2 BFSI

- 5.3.3 小売

- 5.3.4 産業

- 5.3.5 政府・防衛

- 5.3.6 その他のエンドユーザー産業

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.2 ヨーロッパ

- 5.4.2.1 イギリス

- 5.4.2.2 ドイツ

- 5.4.2.3 フランス

- 5.4.2.4 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 オーストラリア

- 5.4.3.4 日本

- 5.4.3.5 その他のアジア太平洋

- 5.4.4 ラテンアメリカ

- 5.4.4.1 メキシコ

- 5.4.4.2 ブラジル

- 5.4.4.3 その他のラテンアメリカ

- 5.4.5 中東・アフリカ

6. 競争環境

- 6.1 企業プロフィール

- 6.1.1 オラクル社

- 6.1.2 ファイア・アイ社

- 6.1.3 IBM社

- 6.1.4 RSAセキュリティLLC (デル・テクノロジーズ)

- 6.1.5 ラピッド7社

- 6.1.6 シギラント社

- 6.1.7 クオリス社

- 6.1.8 トラストウェーブ・ホールディングス社

- 6.1.9 エイリアンボルト社 (AT&Tサイバーセキュリティ)

- 6.1.10 スレットコネクト社

- 6.1.11 ファイアモンLLC.

- *リストは網羅的ではありません

7. 投資分析

8. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

プロアクティブセキュリティとは、従来のセキュリティ対策がインシデント発生後の対応に重点を置いていたのに対し、脅威が顕在化する前に潜在的なリスクを特定し、予防策を講じることで、サイバー攻撃の発生そのものを未然に防ぐ、あるいはその影響を最小限に抑えることを目指す、能動的かつ先見的なアプローチを指します。これは、攻撃が「もし起こったら」ではなく、「いつか必ず起こる」という前提に立ち、常に一歩先を行く防御体制を構築するという考え方に基づいています。具体的には、脆弱性の早期発見と修正、脅威インテリジェンスの活用による予測、そして継続的な監視と改善を通じて、攻撃対象領域を縮小し、組織全体のレジリエンス(回復力)を高めることを目的としています。

プロアクティブセキュリティには、多岐にわたる種類とアプローチが存在します。まず、脅威インテリジェンスの活用が挙げられます。これは、サイバー攻撃に関する最新の情報を収集、分析し、自組織への潜在的な脅威を予測して対策を講じるものです。次に、脆弱性管理も非常に重要です。システムやアプリケーションの脆弱性を定期的にスキャンし、ペネトレーションテスト(侵入テスト)を実施することで、攻撃者が悪用する可能性のある弱点を特定し、修正します。また、リスクベースセキュリティは、組織にとって最も重要な資産や業務プロセスに焦点を当て、それらに対するリスクを評価し、優先順位を付けて対策を講じるアプローチです。従業員のセキュリティ意識向上トレーニングも不可欠であり、人的要因によるセキュリティリスクを低減します。さらに、ゼロトラストアーキテクチャは、「決して信頼せず、常に検証する」という原則に基づき、ネットワーク内外からのアクセスを厳格に管理し、最小限の権限しか与えないことで、内部からの脅威にも対応します。脅威ハンティングは、既知の脅威だけでなく、未知の脅威や潜伏している攻撃を能動的に探し出す活動であり、高度な分析能力が求められます。これらの多様なアプローチを組み合わせることで、多層的な防御体制を構築し、プロアクティブなセキュリティを実現します。

プロアクティブセキュリティは、現代の複雑なIT環境において幅広い用途で活用されています。企業全体のセキュリティ強化はもちろんのこと、サプライチェーン全体のセキュリティリスク管理にも不可欠です。取引先やパートナー企業を含むエコシステム全体での脆弱性を評価し、連携して対策を講じることで、サプライチェーン攻撃のリスクを低減します。クラウド環境の利用が拡大する中で、クラウドセキュリティポスチャ管理(CSPM)やクラウドワークロード保護プラットフォーム(CWPP)といった技術を活用し、クラウド上の設定ミスや脆弱性を事前に特定し修正することも重要な用途です。また、IoTデバイスやOT(Operational Technology)システムが普及するにつれて、これらのデバイスやシステムに対するプロアクティブなセキュリティ対策も求められています。さらに、GDPRやCCPA、日本の個人情報保護法などの規制遵守においても、データ侵害を未然に防ぐプロアクティブなアプローチは不可欠であり、コンプライアンス要件を満たす上で重要な役割を果たします。インシデント発生時の対応時間を短縮し、事業継続性を確保するためにも、事前の準備と予測が極めて重要となります。

プロアクティブセキュリティを支える関連技術は多岐にわたります。セキュリティ情報イベント管理(SIEM)は、ログデータを一元的に収集・分析し、異常を検知する基盤となります。これに加えて、セキュリティオーケストレーション・自動化・レスポンス(SOAR)は、セキュリティ運用プロセスを自動化し、インシデント対応の迅速化と効率化を図ります。エンドポイントでの脅威を検知し対応するEDR(Endpoint Detection and Response)や、さらに広範な領域(ネットワーク、クラウド、アイデンティティなど)をカバーするXDR(Extended Detection and Response)は、脅威の早期発見と封じ込めに貢献します。AI(人工知能)や機械学習は、膨大なデータの中から異常なパターンや未知の脅威を予測・検知する能力を飛躍的に向上させ、プロアクティブな防御の核となっています。ユーザーおよびエンティティ行動分析(UEBA)は、通常の行動パターンからの逸脱を検知することで、内部不正やアカウント乗っ取りなどの脅威を早期に発見します。また、アプリケーションのセキュリティ脆弱性を開発段階で特定するSAST(Static Application Security Testing)やDAST(Dynamic Application Security Testing)も、ソフトウェアサプライチェーンにおけるプロアクティブな対策として重要です。これらの技術は相互に連携し、より高度で包括的なプロアクティブセキュリティを実現します。

現在の市場背景は、プロアクティブセキュリティの重要性を一層高めています。サイバー攻撃は日々高度化・巧妙化しており、ランサムウェア、サプライチェーン攻撃、国家レベルのAPT(Advanced Persistent Threat)など、その種類と規模は拡大の一途を辿っています。デジタルトランスフォーメーション(DX)の加速に伴い、クラウドサービスの利用、リモートワークの普及、IoTデバイスの増加などにより、企業の攻撃対象領域は劇的に拡大しました。これにより、従来の境界型防御だけでは対応しきれない状況が生まれています。また、世界的にデータ保護やプライバシーに関する規制が強化されており、企業はデータ侵害に対する責任をより厳しく問われるようになっています。セキュリティ人材の不足も深刻な問題であり、限られたリソースで効果的なセキュリティ対策を講じるためには、自動化や予測能力に優れたプロアクティブなアプローチが不可欠です。ビジネスの継続性が何よりも重視される現代において、サイバー攻撃による事業停止やデータ損失は許容できないリスクであり、これを未然に防ぐための投資が積極的に行われています。

将来展望として、プロアクティブセキュリティはさらなる進化を遂げると予測されます。AIと機械学習の技術は、脅威予測の精度を向上させ、より自律的な防御システムを構築する方向へと発展していくでしょう。XDRは、セキュリティデータの統合と相関分析をさらに深化させ、組織全体の脅威に対する可視性と対応能力を飛躍的に高める中心的なプラットフォームとなることが期待されます。ゼロトラストアーキテクチャは、特定の業界や企業だけでなく、あらゆる組織において標準的なセキュリティモデルとして普及し、より洗練された形で実装されていくでしょう。また、人間とAIの協調がより一層進み、AIが膨大なデータ分析と初期対応を担い、セキュリティアナリストはより高度な戦略立案や脅威ハンティングに注力する役割分担が確立されると考えられます。サイバーレジリエンス、すなわち攻撃を完全に防ぐことだけでなく、攻撃を受けた際にいかに迅速に回復し、事業を継続できるかという能力が、セキュリティ戦略の中心に据えられるようになるでしょう。サプライチェーン全体のセキュリティ管理は、より複雑なエコシステム全体を対象とした可視化とリスク評価が求められ、ブロックチェーン技術などの活用も検討される可能性があります。量子コンピューティングの進化は、現在の暗号技術に新たな課題を突きつける一方で、量子耐性のある新しい暗号技術の開発と導入がプロアクティブなセキュリティ対策として重要になります。最終的には、セキュリティが単なる技術的な問題ではなく、組織文化の一部として深く浸透し、従業員一人ひとりがセキュリティ意識を持つことが、最も強力なプロアクティブセキュリティとなる未来が描かれています。