濃硝酸市場:市場規模・シェア分析、成長動向と将来予測 (2025年~2030年)

濃硝酸市場レポートは、業界をタイプ別(強、発煙)、用途別(硝酸アンモニウム、アジピン酸、ニトロベンゼン、トルエンジイソシアネート、トリニトロトルエン、その他用途)、最終用途産業別(農業化学、爆薬、自動車、エレクトロニクス、その他最終用途産業)、および地域別(アジア太平洋、北米、欧州、南米、中東およびアフリカ)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

濃硝酸市場の概要について、以下の通りご報告いたします。

市場規模と予測

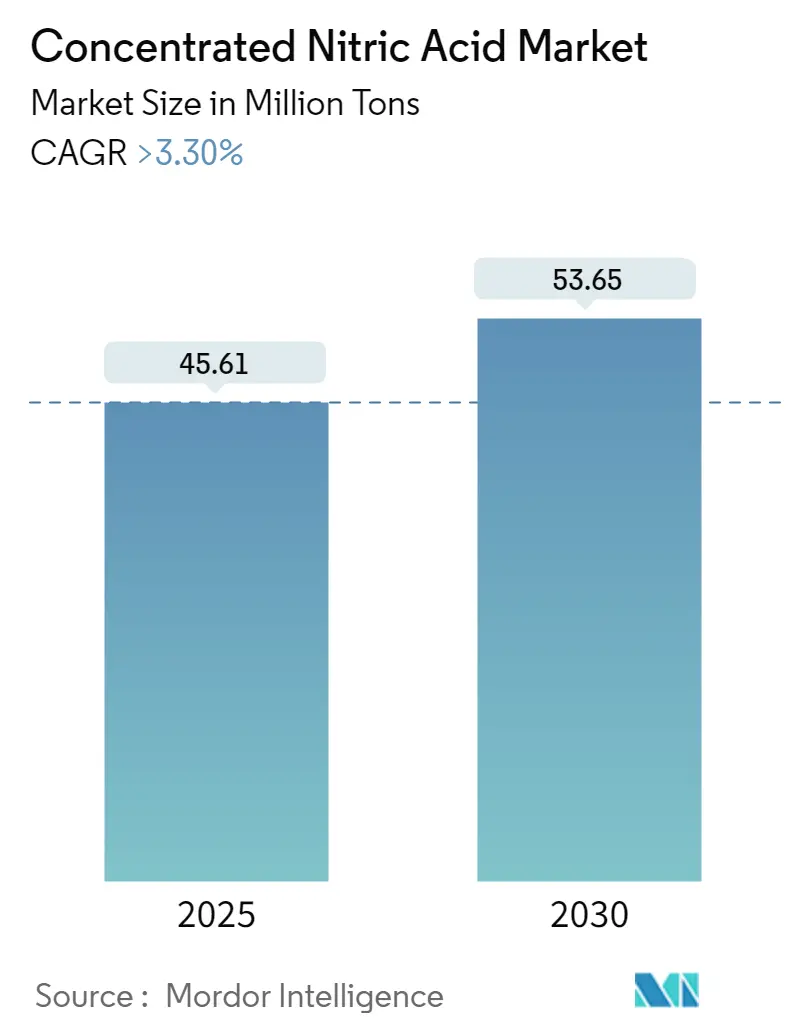

「濃硝酸市場の規模とシェア分析:成長トレンドと予測(2025年~2030年)」に関するレポートによると、濃硝酸市場は2025年に4,561万トンと推定され、2030年には5,365万トンに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は3.3%を超えると見込まれています。アジア太平洋地域が最大の市場であり、最も急速に成長する市場でもあります。市場の集中度は高いとされています。

市場のセグメンテーション

この市場は、タイプ別(強硝酸、発煙硝酸)、用途別(硝酸アンモニウム、アジピン酸、ニトロベンゼン、トルエンジイソシアネート、トリニトロトルエン、その他の用途)、最終用途産業別(農業化学、爆薬、自動車、エレクトロニクス、その他の最終用途産業)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されています。

主要な市場トレンドと成長要因

短期的には、硝酸アンモニウム用途分野からの濃硝酸需要の増加と、自動車用途からの需要拡大が市場成長を牽引すると予想されます。また、最新の環境規制に対応するために設計された、硝酸製造におけるモノプレッシャーおよびデュアルプレッシャー技術の技術的・科学的進歩は、予測期間中の濃硝酸市場に機会をもたらすと考えられます。

市場の阻害要因

しかしながら、濃硝酸の使用に伴う環境問題が、市場の成長を阻害する可能性があります。

硝酸アンモニウムが市場を牽引

硝酸アンモニウムは、農業用肥料、爆薬、航空燃料での広範な利用により、市場で支配的なセグメントとなっています。これは、高硝酸塩含有肥料(カルシウム、尿素硝酸アンモニウムなど)の中間体としても使用されます。食料需要の絶え間ない増加に対応するための肥料需要の高まりが、硝酸アンモニウムセグメントを活性化させ、ひいては濃硝酸市場を推進しています。

硝酸アンモニウムは、爆薬や農業化学品の中間体としても利用されます。爆薬産業は、石炭や金属の採掘において重要な役割を果たしており、爆薬の製造には硝酸アンモニウムが使用され、これが硝酸の需要に直接影響を与えます。

米国地質調査所(USGS)の2024年鉱物商品概要によると、2023年の米国の鉱物生産は1,050億ドルを超え、前年比で40億ドルの増加を記録しました。鉄鋼、航空宇宙、エレクトロニクスなど、非燃料鉱物材料に依存する産業は、約3兆8,400億ドルの付加価値製品を生み出し、2022年の3兆6,200億ドルから6%増加しました。

USGSによると、2023年の米国の銀鉱山生産量は約1,000トンで、約7億6,000万ドルの価値がありました。世界的に見ると、2023年の銀鉱山生産量は推定26,000トンにわずかに増加し、主にメキシコとチリでの新規銀鉱山の操業開始または規模拡大によって牽引されました。

また、USGSによると、2023年の鉄鉱石の生産と貿易は、在庫補充と中間製品需要の増加により顕著な伸びを見せました。特に米国では、国内の鉄鉱石生産量が推定4,400万トンに達し、2022年の3,900万トンから13%増加しました。

硝酸アンモニウムは、産業用バルク爆薬として広く使用される硝酸アンモニウム燃料油(ANFO)にも利用されています。民間爆薬製造のためのANFO需要の増加は、予測期間中に硝酸アンモニウム用途セグメントを牽引すると予測されます。これらの要因が、今後数年間で市場に大きな影響を与えると予想されます。

アジア太平洋地域が市場を支配

アジア太平洋地域は、濃硝酸にとって最大かつ最も急速に成長している市場です。この地域は、農業化学品、肥料、爆薬、ポリウレタンフォームなどの製造施設が確立された産業基盤を有しています。

インドブランドエクイティ財団(IBEF)によると、2023年のインドの肥料市場規模は、農業需要の増加と政府の戦略的介入に牽引され、942億1,000万インドルピー(113億2,000万米ドル相当)に達しました。2024会計年度末までに、肥料生産量は4,520万トンに達し、実施された政策の効果を裏付けています。Fertilizers Indiaによると、2023年には尿素、DAP、NPKなどの主要肥料の生産と販売が大幅に増加し、それぞれ前年比で12%、11%、4%の伸びを記録しました。

自動車、建設、農業化学品など、様々な産業用途がアジア太平洋地域の市場を押し上げる主要因となっています。アジピン酸は、シクロヘキサノンとシクロヘキサノール(KAオイル)の混合物を硝酸で酸化することによって生成されます。少量のアジピン酸は、食品成分の香料として使用されるほか、ナイロンやポリマーの製造にも利用されます。ナイロンやポリウレタンの使用増加はアジピン酸の需要を促進し、ひいては濃硝酸市場を牽引すると予想されます。

自動車産業では、金属部品を合成ゴム、ナイロン、エラストマーなどの軽量で強力な材料に置き換える傾向があり、これがニトロベンゼンとアジピン酸の需要を促進しています。自動車産業における合成ゴム、エラストマー、ポリウレタンフォームの需要増加も市場需要を牽引すると予測されます。アジピン酸は自動車の外装コーティングにも使用されます。自動車の内装やクッションにおける柔軟なPUフォームの使用増加は、TDIの需要を促進します。これらの要因は、予測期間中に濃硝酸の需要を押し上げると推定されます。

アジア太平洋地域は、世界最大の自動車生産地域です。国際自動車工業連合会(OICA)によると、2023年のアジア太平洋地域の自動車生産台数は5,511万5,837台に達し、2022年の5,002万1,217台と比較して10.18%増加しました。インドの自動車生産台数は、2023年に585万1,507台に達し、前年比で約7%増加しました。車両生産の増加は、国内での自動車販売の増加と連動しています。インド自動車工業会(SIAM)によると、2023年には国内市場で410万台以上の乗用車、セダン、多目的車が販売され、2022年の379万台から8.2%増加しました。多目的車が総販売台数の57.4%を占め、成長を牽引しました。

ポリウレタンやポリアミドを含む様々なポリマーの製造における化学産業での強力な応用も、濃硝酸市場を牽引すると予想されます。したがって、これらの要因は今後数年間で市場に大きな影響を示すと予想されます。

競争環境

世界の濃硝酸市場は部分的に統合されており、少数の主要企業が市場の大部分を占めています。主要なプレーヤーには、Yara、TKG Huchems、Deepak Fertilizers & Petrochemical Corporation Ltd (DFPCL)、Grupa Azoty、LSB Industriesなどが挙げられます。

最近の業界動向

* 2024年4月: 石油・ガス・炭化水素分野での革新で知られるTata Projects Limited (TPL) は、Deepak Fertilisers and Petrochemicals Corporation Ltd (DFPCL) の硝酸拡張プロジェクトの入札を成功させました。このプロジェクトは、DFPCLのグジャラート州ダヘジ工場における硝酸プラントの拡張に焦点を当てており、900 TPDの希硝酸プラント、2基の225 TPDの濃硝酸プラント、および貯蔵・積み下ろし施設を含む関連オフサイトおよびユーティリティが含まれます。

* 2023年8月: インドの主要な工業化学品、鉱業化学品、肥料メーカーであるDeepak Fertilisers And Petrochemicals Corporation Limitedは、グジャラート州ダヘジにおける硝酸のブラウンフィールド拡張を発表しました。この拡張は、同社の戦略的成長軌道における重要な一歩となります。取締役会は、年間300キロトン(KT PA)の希硝酸(WNA)プラントと、それぞれ年間150キロトン(KT PA)の濃硝酸(CNA)プラント2基の設立を承認しました。

本レポートは、濃硝酸市場に関する詳細な調査結果をまとめたものです。濃硝酸は、無色から黄色で発煙性があり、極めて腐食性の高い液体であり、沸点83℃、凝固点-42℃という特徴的な物理的性質を有しています。これは、主に実験室での利用に加え、無機および有機硝酸塩の合成において不可欠な化学物質として広く認識されています。その製造プロセスは、通常、68%の硝酸に追加の二酸化窒素を溶解させることによって行われます。

市場規模に関して、濃硝酸市場は堅調な成長を示しており、2024年には4,410万トンと推定されています。この市場は、2025年には4,561万トンに達すると予測されており、さらに2025年から2030年にかけて年平均成長率(CAGR)3.30%以上で着実に拡大し、2030年には5,365万トンに達すると見込まれています。地域別に見ると、アジア太平洋地域が予測期間中に最も高いCAGRで成長する見込みであり、2025年時点でも最大の市場シェアを占める主要な地域として位置づけられています。

市場の成長を牽引する主な要因としては、肥料製造における硝酸アンモニウムからの需要増加が挙げられます。また、自動車産業における需要の拡大も重要な推進力となっています。一方で、濃硝酸の使用に伴う環境への懸念が市場の成長を抑制する要因として認識されています。本レポートでは、業界のバリューチェーン分析に加え、サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、そして業界内の競争の程度を評価するポーターの5フォース分析を通じて、市場の複雑な力学を詳細に分析しています。

市場は、複数のセグメントにわたって詳細に分析されています。タイプ別では、「強酸」と「発煙硝酸」の二つに分類されます。用途別では、硝酸アンモニウム、アジピン酸、ニトロベンゼン、トルエンジイソシアネート、トリニトロトルエンといった主要な化学物質の製造、およびその他の幅広い用途が含まれます。最終用途産業別では、農業化学、爆薬、自動車、エレクトロニクス、その他の多様な産業が対象となっています。地理的セグメンテーションでは、アジア太平洋(中国、インド、日本、韓国、マレーシア、タイ、インドネシア、ベトナムなど)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、トルコ、ロシア、北欧諸国など)、南米(ブラジル、アルゼンチン、コロンビアなど)、中東・アフリカ(サウジアラビア、ナイジェリア、カタール、エジプト、アラブ首長国連邦、南アフリカなど)の主要地域および合計27カ国における市場規模と予測が、量(トン)に基づいて詳細に提供されています。

競争環境については、主要企業による合併・買収、合弁事業、提携、および戦略的合意が分析の対象となっています。市場の主要プレイヤーとしては、LSB INDUSTRIES、Yara、TKG Huchems、Deepak Fertilizers & Petrochemical Corporation Ltd.(DFPCL)、Grupa Azotyなどが挙げられ、これらの企業が市場シェアの獲得と成長のためにどのような戦略を展開しているかが明らかにされています。

将来の市場機会とトレンドとしては、濃硝酸製造におけるモノ・デュアルプレッシャー技術の技術的・科学的進歩が特に注目されています。この技術革新は、生産効率の向上やコスト削減に寄与し、市場に新たな成長の機会をもたらす可能性を秘めています。

本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測を網羅しており、濃硝酸市場の現状と将来の展望に関する包括的な理解を提供することを目的としています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 推進要因

- 4.1.1 硝酸アンモニウムからの需要の増加

- 4.1.2 自動車用途での需要の増加

- 4.1.3 その他の推進要因

- 4.2 阻害要因

- 4.2.1 濃硝酸の使用に伴う環境問題

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(数量ベースの市場規模)

- 5.1 タイプ別

- 5.1.1 強酸

- 5.1.2 発煙

- 5.2 用途別

- 5.2.1 硝酸アンモニウム

- 5.2.2 アジピン酸

- 5.2.3 ニトロベンゼン

- 5.2.4 トルエンジイソシアネート

- 5.2.5 トリニトロトルエン

- 5.2.6 その他の用途

- 5.3 エンドユーザー産業別

- 5.3.1 農薬

- 5.3.2 爆薬

- 5.3.3 自動車

- 5.3.4 エレクトロニクス

- 5.3.5 その他のエンドユーザー産業

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 マレーシア

- 5.4.1.6 タイ

- 5.4.1.7 インドネシア

- 5.4.1.8 ベトナム

- 5.4.1.9 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 トルコ

- 5.4.3.7 ロシア

- 5.4.3.8 北欧諸国

- 5.4.3.9 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 ナイジェリア

- 5.4.5.3 カタール

- 5.4.5.4 エジプト

- 5.4.5.5 アラブ首長国連邦

- 5.4.5.6 南アフリカ

- 5.4.5.7 その他の中東およびアフリカ地域

- 5.4.1 アジア太平洋

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア(%)/ランキング分析

- 6.3 主要企業が採用する戦略

- 6.4 企業プロフィール

- 6.4.1 CF Fertilisers UK

- 6.4.2 Deepak Fertilisers and Petrochemicals Corporation Limited (DFPCL)

- 6.4.3 Deepak Fertilizers & Petrochemical Corporation Ltd (DFPCL)

- 6.4.4 Grupa Azoty

- 6.4.5 Gujarat Narmada Valley Fertilizers & Chemicals Limited (GNFC)

- 6.4.6 JSS MAXAM-CHIRCHIQ””

- 6.4.7 LSB INDUSTRIES

- 6.4.8 Orica Limited

- 6.4.9 Seya Industries Ltd

- 6.4.10 The Chemical Company

- 6.4.11 The Chemours Company

- 6.4.12 TKG Huchems

- 6.4.13 Trammo Inc.

- 6.4.14 UBE INDUSTRIES LTD

- 6.4.15 Yara

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 硝酸製造におけるモノおよびデュアル圧力技術の技術的・科学的進歩

*** 本調査レポートに関するお問い合わせ ***

濃硝酸は、化学式HNO₃で表される硝酸の水溶液のうち、特に高濃度なものを指します。一般的には、質量パーセント濃度が68%以上のものを濃硝酸と呼び、さらに90%を超えるものは発煙硝酸として区別されることがあります。発煙硝酸は、空気中の水分と反応して強い白煙(主に二酸化窒素)を生じる特徴があります。無色透明の液体ですが、光や熱によって分解しやすく、生成した二酸化窒素が溶け込むことで黄色や赤褐色に着色することがあります。非常に強力な酸化剤であり、強い腐食性を持つため、取り扱いには厳重な注意が必要です。また、皮膚に触れると激しい炎症や化学熱傷を引き起こし、吸入すると呼吸器系に深刻な損傷を与える毒性も有しています。

濃硝酸には、その用途や純度に応じていくつかの種類が存在します。最も一般的なのは、工業用途に供される工業用濃硝酸で、通常68%程度の濃度で流通しています。これに対し、90%以上の高濃度なものは発煙硝酸と呼ばれ、特に二酸化窒素を多く含む赤煙硝酸(RFNA)と、二酸化窒素含有量が少ない白煙硝酸(WFNA)に分類されることがあります。これらはロケット燃料の酸化剤など、特殊な用途に用いられます。また、研究室での分析や合成に使用される高純度の試薬特級硝酸や、半導体製造プロセスなどで金属不純物を極限まで除去した超高純度硝酸も存在し、それぞれの用途に応じて厳格な品質管理がなされています。

濃硝酸の用途は非常に多岐にわたります。最も主要な用途の一つは、化学工業における原料としての利用です。例えば、硝酸アンモニウム、硝酸カリウム、硝酸ナトリウムといった各種硝酸塩の製造に不可欠です。これらの硝酸塩は、肥料や爆薬、花火などの原料となります。また、有機化合物のニトロ化反応にも広く用いられ、爆薬(ニトログリセリン、TNTなど)、染料、医薬品、香料、プラスチック原料(ナイロンの中間体など)の合成に不可欠な試薬です。さらに、強力な酸化剤として、様々な有機合成反応にも利用されます。

金属加工の分野でも濃硝酸は重要な役割を果たします。半導体やプリント基板の製造におけるエッチング液として、微細な回路パターンを形成するために使用されます。また、ステンレス鋼などの金属表面を不動態化処理することで、耐食性を向上させる目的でも利用されます。貴金属の精錬においては、金や白金族以外の金属を溶解させるのに用いられることもあります。その他、肥料製造における窒素肥料(硝酸アンモニウム、硝酸カルシウムなど)の主要原料であり、ロケット燃料の酸化剤、そして実験室での分析試薬としても広く利用されています。

濃硝酸の製造は、主にオストワルト法と呼ばれるプロセスによって行われます。この方法では、まずアンモニアを白金-ロジウム合金などの触媒を用いて酸化し、一酸化窒素を生成します。次に、この一酸化窒素をさらに酸化して二酸化窒素とし、最後に水に吸収させることで硝酸を製造します。この段階で得られる硝酸は比較的低濃度であるため、濃硝酸を得るためには、さらに精留や脱水といった高濃度化の工程が必要です。高濃度化技術としては、蒸留、硫酸などを脱水剤として用いる抽出蒸留、マグネシウム硝酸塩法などがあります。

濃硝酸の取り扱いには、その強力な腐食性、酸化性、毒性から、厳格な安全管理が求められます。貯蔵や輸送には、特殊な耐腐食性材料(ステンレス鋼、ガラスライニング鋼、フッ素樹脂など)で作られたタンクや容器が使用され、温度管理も重要です。作業者は、保護メガネ、耐酸手袋、保護衣などの適切な保護具を着用し、換気の良い場所で作業することが必須です。万が一漏洩した場合には、速やかに拡散を防止し、炭酸ナトリウムや消石灰などで中和処理を行う必要があります。また、製造プロセスからの窒素酸化物(NOx)排出を抑制するための触媒分解や吸収塔などの環境対策技術も不可欠であり、廃液の中和処理や回収・再利用技術の開発も進められています。

濃硝酸の市場背景を見ると、その需要は主に肥料産業によって牽引されています。世界の人口増加に伴う食料需要の拡大が、窒素肥料の消費を押し上げ、結果として濃硝酸の需要も安定的に推移しています。次いで、化学工業(爆薬、樹脂、染料、医薬品など)、金属加工、半導体産業などが主要な需要分野となっています。中国、インド、米国、欧州などが主要な生産地域であり、BASF、Yara International、CF Industries、OCIといった大手化学メーカーが生産を担っています。濃硝酸の価格は、主要原料であるアンモニアの価格、エネルギーコスト、環境規制、そして需給バランスによって変動します。

将来展望としては、濃硝酸の製造と利用において、持続可能性への対応が重要な課題となります。再生可能エネルギーを用いたアンモニア製造や、CO2排出量の少ない硝酸製造プロセスの開発、いわゆる「グリーン硝酸」への移行が期待されています。また、より厳格化するNOx排出規制に対応するための技術開発も加速するでしょう。半導体産業の進化に伴い、より微細な加工に対応するための超高純度硝酸の需要が増加し、その製造技術のさらなる高度化が求められます。宇宙産業や新素材開発など、特定の高性能材料製造における精密な酸化剤としての需要も拡大する可能性があります。安全性向上に向けては、人の曝露リスクを低減するための自動化・遠隔操作技術の導入や、より安全で効率的な貯蔵・輸送容器の開発が進められるでしょう。さらに、循環型社会への貢献として、廃硝酸の回収・再利用技術の確立と普及も重要なテーマとなっています。