半導体電池市場 規模・シェア分析 ー 成長トレンドと予測 (2025年~2030年)

半導体電池市場レポートは、タイプ(リチウムイオン電池、ニッケル水素電池、リチウムポリマー電池、ナトリウムイオン電池)、用途(ノートパソコン、携帯電話、ウェアラブルデバイス、デジタルカメラ、電気自動車)、および地域によって区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

半導体バッテリー市場に関する本レポートは、その規模、シェア、業界分析に焦点を当て、2025年から2030年までの成長トレンドと予測を提供しています。市場は、リチウムイオンバッテリー、ニッケル水素バッテリー、リチウムイオンポリマー、ナトリウムイオンバッテリーといったタイプ別、およびノートパソコン、携帯電話、ウェアラブルデバイス、デジタルカメラ、電気自動車といったアプリケーション別に、さらに地域別にセグメント化されています。

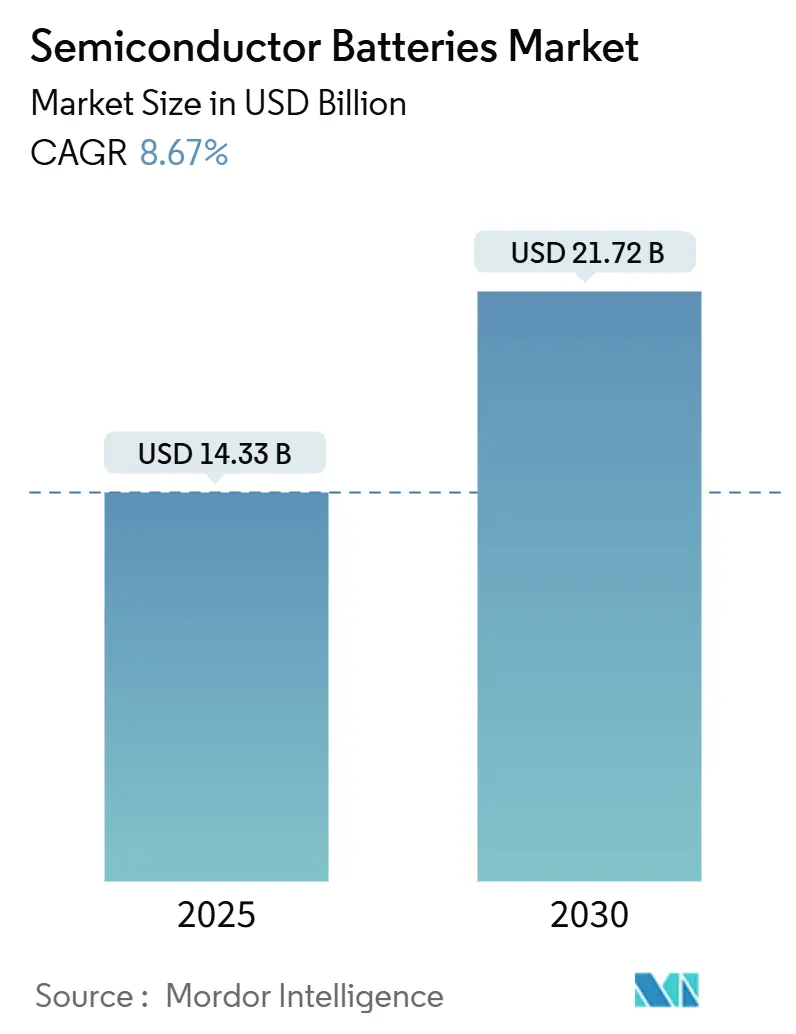

市場概要によると、調査期間は2020年から2030年です。2025年には市場規模が143.3億米ドルと推定され、2030年には217.2億米ドルに達すると予測されており、予測期間(2025-2030年)における年平均成長率(CAGR)は8.67%です。アジア太平洋地域が最も急速に成長し、最大の市場となると見込まれており、市場の集中度は低いとされています。

Mordor Intelligenceによる分析では、半導体バッテリー市場は2025年の143.3億米ドルから2030年には217.2億米ドルへと成長し、CAGRは8.67%と予測されています。長期的には、電気自動車(EV)の採用増加と携帯電話の需要が市場を牽引する主要な要因となるでしょう。一方で、バッテリーのエネルギー密度が低い、寿命が短い、充電速度が遅いといった技術的課題が市場成長の妨げとなる可能性があります。しかし、エネルギー貯蔵システムの採用拡大は、半導体バッテリー市場に大きな機会をもたらすと期待されています。特にアジア太平洋地域は、大規模なバッテリー製造インフラが存在するため、消費者向けバッテリー市場において支配的な地域となる見込みです。

世界の半導体バッテリー市場のトレンドと洞察

電気自動車(EV)セグメントにおける顕著な需要

電気自動車市場は近年大幅な成長を遂げており、これが半導体市場におけるバッテリー需要に大きな影響を与えています。EVは環境面での利点と技術的進歩により人気が高まっており、効率的で信頼性の高いバッテリーの必要性が極めて重要になっています。国際エネルギー機関(IEA)によると、世界のプラグイン軽電気自動車の累計販売台数は2022年に約1,020万台に達し、2021年から2022年にかけて56.9%の成長を記録し、2018年から2022年の間に5倍に増加しました。

EV市場成長の主要な推進要因の一つは、環境問題に対する世界的な意識の高まりです。各国政府や消費者は、よりクリーンで持続可能な交通手段を求めており、EVがその有効な解決策として浮上しています。これにより、EVの採用を促進するための様々なインセンティブ、税制優遇、規制が導入されています。例えば、カナダ政府は2023年1月に、国内で販売される車両の少なくとも20%を2026年までに、2030年までに60%、2035年末までに100%をEVとすることを発表しました。また、EVバッテリーを国内で製造する企業への生産インセンティブも提供しています。

EV市場セグメントの成長軌道は半導体産業に波及効果をもたらし、市場参加者に幅広い機会を創出しています。半導体メーカーは、EVバッテリー、バッテリー管理システム、パワーエレクトロニクスに必要な最先端のコンポーネントやチップを開発・供給する機会を得ています。これにより、収益の増加と拡大するEV市場を活用するチャンスが生まれています。EV販売の増加と政府の支援政策により、このセグメントはさらに拡大し、半導体向けバッテリーの研究開発活動も活発化すると予想されます。

アジア太平洋地域が市場成長に大きく貢献

半導体市場におけるバッテリーのアジア太平洋地域セグメントは、世界の半導体産業にとって極めて重要かつダイナミックな地域です。この広大で多様な地域には、それぞれ独自の経済的・技術的状況を持つ多くの国が含まれています。アジア太平洋地域における半導体バッテリーの需要は、急速な工業化、消費者向け電子機器の使用増加、そして急成長する電気自動車市場といった要因に牽引され、着実に増加しています。

アジア太平洋地域における半導体バッテリー需要の重要な推進要因の一つは、消費者向け電子機器の飛躍的な成長です。これは、特に中国やインドなどの国々における可処分所得の増加と中間層人口の急増によって促進されています。これらの消費者はスマートフォン、ノートパソコン、その他の個人用電子機器をますます採用しており、それがこれらのガジェットに電力を供給するための高度な半導体バッテリーの必要性を高めています。

さらに、アジア太平洋地域では電気自動車の採用が大幅に増加しています。環境持続可能性への注目が高まり、EVを促進する政府のインセンティブにより、中国などの国々はEV市場において重要なプレーヤーとなっています。例えば、中国自動車工業協会(CAAM)によると、2023年5月時点で中国は電気自動車(EV)の最大の市場であり、推定79.3万台のプラグインハイブリッド車(PHEV)と214.6万台のバッテリー電気自動車(BEV)が販売されました。2022年には、同国は545万台のバッテリー電気自動車の販売を記録し、予測期間中も世界最大の電気自動車市場であり続けると予想されています。

これにより、EVが電力とバッテリー性能を管理するために効率的で信頼性の高い半導体コンポーネントを必要とするため、半導体市場における高度なバッテリーの需要が急増しています。したがって、電気自動車市場の成長は、アジア太平洋地域の半導体バッテリーメーカーに大きな機会を提供しています。結論として、アジア太平洋地域は、消費者向け電子機器と電気自動車に牽引される半導体バッテリーの需要増加により、予測期間中、半導体向けバッテリー市場を支配するでしょう。

競争環境

半導体向けバッテリー市場は、非常に細分化されており、同時に統合も進んでいます。主要企業(順不同)には、Samsung SDI Co Ltd、Sony Corporation、Panasonic Corporation、Varta AG、Toshiba Corporationなどが挙げられます。

最近の業界動向

最近の業界動向としては、以下の発表がありました。

* 2022年2月:ローム株式会社は、新開発のIoTデバイス向け超高効率半導体バッテリー動作のための新しい評価ボード「REFLVBMS001-EVK-001」を開発したと発表しました。

* 2022年2月:Solus Advanced Materialは、半導体バッテリーおよびバッテリーフォイル開発のための海外生産施設を設立することで事業を多角化すると発表しました。同社は2026年末までに大幅な売上増加を期待しています。

このレポートは、「半導体用バッテリー」の世界市場に関する包括的な分析を提供しています。半導体用バッテリーとは、半導体ベースの電子部品やデバイスに電力を供給するために特別に設計されたエネルギー貯蔵装置を指し、半導体チップや集積回路などの特定の電力要件と動作特性を満たすよう開発されています。本調査は、市場の範囲、定義、および仮説を明確にし、詳細な調査方法に基づいて実施されています。

エグゼクティブサマリーでは、市場の主要な洞察が簡潔にまとめられています。市場概要では、2029年までの市場規模と需要予測が米ドルで示されており、最近のトレンドや開発、政府の政策と規制についても触れられています。

市場規模は、2024年には130.9億米ドルと推定され、2025年には143.3億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)8.67%で成長し、2030年には217.2億米ドルに達すると見込まれています。

市場の成長を促進する主な要因(ドライバー)としては、モバイルデバイスの需要増加と電気自動車(EV)の普及が挙げられます。これらの技術の進展と普及が、半導体用バッテリー市場の拡大に大きく貢献しています。一方で、技術的な課題の存在が市場の成長を抑制する要因(阻害要因)となっています。

サプライチェーン分析やポーターのファイブフォース分析(サプライヤーの交渉力、消費者の交渉力、新規参入者の脅威、代替製品・サービスの脅威、競争の激しさ)を通じて、市場の構造と競争環境が深く掘り下げられています。

市場は、バッテリーのタイプ、最終用途アプリケーション、および地域という主要なセグメントに分類されています。

タイプ別では、リチウムイオン、ニッケル水素、リチウムイオンポリマー、そしてナトリウムイオンバッテリーが含まれます。

最終用途アプリケーション別では、家電製品、電気自動車、エネルギー貯蔵システム、その他の用途に細分化されています。

地域別分析では、北米(米国、カナダなど)、アジア太平洋(中国、インド、日本、韓国など)、ヨーロッパ(ドイツ、英国、フランス、イタリアなど)、南米(チリ、ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、南アフリカなど)の各地域における市場規模と2028年までの需要予測が提供されています。特にアジア太平洋地域は、2025年に最大の市場シェアを占め、予測期間(2025年~2030年)において最も高いCAGRで成長すると予測されており、市場の成長を牽引する主要な地域として注目されています。

競争環境の章では、主要企業による合併・買収、合弁事業、提携、および各社が採用する戦略が詳細に分析されています。Samsung SDI Co Ltd.、Sony Corporation、Panasonic Corporation、Varta AG、Toshiba Corporation、EnerSys、GS Yuasa Corporation、Faradion Limited、Routejade、TianJin Lishen Battery Joint-Stock Co. Ltd.などが主要なプレーヤーとして挙げられており、これらの企業のプロファイルや市場ランキング、シェア分析も含まれています。

市場の機会と将来のトレンドとしては、エネルギー貯蔵システムにおけるイノベーションが重要な要素として強調されており、今後の市場発展の方向性を示唆しています。

本レポートは、半導体用バッテリー市場の全体像を把握し、戦略的な意思決定を行う上で不可欠な情報を提供するものです。

1. はじめに

- 1.1 調査範囲

- 1.2 市場定義

- 1.3 調査の前提条件

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(米ドル、2029年まで)

- 4.3 最近の動向と発展

- 4.4 政府の政策と規制

- 4.5 市場のダイナミクス

- 4.5.1 推進要因

- 4.5.1.1 モバイルデバイスの需要増加

- 4.5.1.2 電気自動車の採用増加

- 4.5.2 阻害要因

- 4.5.2.1 技術的課題の存在

- 4.6 サプライチェーン分析

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 タイプ

- 5.1.1 リチウムイオン

- 5.1.2 ニッケル水素

- 5.1.3 リチウムイオンポリマー

- 5.1.4 ナトリウムイオン電池

- 5.2 エンドユーザーアプリケーション

- 5.2.1 家庭用電化製品

- 5.2.2 電気自動車

- 5.2.3 エネルギー貯蔵システム

- 5.2.4 その他のエンドユーザーアプリケーション

- 5.3 地域(地域市場分析 {市場規模と需要予測、2028年まで(地域のみ)})

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 その他の北米地域

- 5.3.2 アジア太平洋

- 5.3.2.1 中国

- 5.3.2.2 インド

- 5.3.2.3 日本

- 5.3.2.4 韓国

- 5.3.2.5 その他のアジア太平洋地域

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 チリ

- 5.3.4.2 ブラジル

- 5.3.4.3 アルゼンチン

- 5.3.4.4 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 南アフリカ

- 5.3.5.4 エジプト

- 5.3.5.5 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

- 6.3 企業プロファイル

- 6.3.1 Samsung SDI Co Ltd.

- 6.3.2 ソニー株式会社

- 6.3.3 パナソニック株式会社

- 6.3.4 Varta AG

- 6.3.5 東芝株式会社

- 6.3.6 EnerSys

- 6.3.7 GSユアサ株式会社

- 6.3.8 Faradion Limited

- 6.3.9 Routejade

- 6.3.10 天津力神電池股份有限公司

- *リストは網羅的ではありません

- 6.4 市場ランキング/シェア分析

7. 市場機会と将来のトレンド

- 7.1 エネルギー貯蔵システムの革新

*** 本調査レポートに関するお問い合わせ ***

半導体電池という用語は、厳密な定義が確立されているわけではなく、文脈によって指す内容が異なる場合があります。しかし、一般的には、従来の液体電解質を用いる電池とは異なり、半導体材料や半導体技術を応用してエネルギーを貯蔵・変換する次世代電池技術の総称として理解されています。特に、固体電解質を用いる「全固体電池」の一種として語られることが多く、その固体電解質自体がイオン伝導性半導体である場合や、電極材料に半導体特性を持つ物質を用いる場合などが含まれます。

定義

半導体電池は、その名の通り、半導体材料の特性を積極的に利用した電池です。従来の電池が液体電解質を介してイオンを移動させるのに対し、半導体電池は主に固体材料で構成され、その中でイオンや電子が半導体的なメカニズムで移動します。これにより、液漏れのリスクがなく、高い安全性、高エネルギー密度、長寿命、そして急速充電性能の向上が期待されています。

具体的には、以下のいずれかの特徴を持つ電池を指すことが多いです。

1. 固体電解質がイオン伝導性半導体である全固体電池: 硫化物系、酸化物系、高分子系などの固体電解質は、特定のイオン(リチウムイオンなど)を伝導する能力を持つ半導体として機能します。

2. 電極材料に半導体特性を持つ物質を用いる電池: 例えば、シリコン(Si)やゲルマニウム(Ge)などの半導体材料を負極に用いることで、理論的に高い容量を実現しようとする試みです。

3. 半導体製造プロセスを応用して作られる薄膜電池: 微細加工技術を駆使し、小型・薄型で高集積な電池を実現します。

種類

半導体電池の「種類」を語る際には、前述の定義の曖昧さを踏まえる必要があります。

* 全固体リチウムイオン電池: 最も一般的な「半導体電池」の解釈です。

* 硫化物系固体電解質: 高いイオン伝導度を持ち、室温での動作に適していますが、空気中の水分と反応しやすいという課題があります。トヨタ自動車などが研究開発をリードしています。

* 酸化物系固体電解質: 化学的・熱的に安定しており、安全性に優れますが、イオン伝導度が硫化物系に比べて低い傾向があります。TDKなどが開発を進めています。

* 高分子系固体電解質: 柔軟性があり、加工しやすい特徴がありますが、イオン伝導度が低く、高温での動作が必要となる場合があります。

* シリコン負極電池: 既存のリチウムイオン電池の負極に、半導体であるシリコンを用いることで、理論容量を大幅に向上させることを目指します。これは厳密には全固体電池ではありませんが、半導体材料の応用という点で関連性が高いです。

* 薄膜全固体電池: 半導体製造技術を応用し、薄膜状に電極と固体電解質を積層した電池です。小型・薄型で、IoTデバイスや医療機器などへの応用が期待されます。

用途

半導体電池は、その優れた特性から幅広い分野での応用が期待されています。

* 電気自動車(EV): 高エネルギー密度、急速充電、そして何よりも高い安全性がEVの普及を加速させる鍵となります。特に、航続距離の延長と充電時間の短縮は、消費者にとって大きなメリットです。

* IoTデバイス・ウェアラブルデバイス: 小型・薄型で、長寿命、そして安全性が求められるこれらのデバイスにとって、半導体電池は理想的な電源となり得ます。フレキシブルな形状設計も可能です。

* 医療機器: 体内に埋め込むペースメーカーや補聴器など、高い安全性と信頼性が不可欠な分野での応用が期待されます。液漏れのリスクがないことは非常に重要です。

* 航空宇宙分野: 極限環境下での高い信頼性と性能が求められるため、半導体電池の堅牢性が有利に働きます。

* 定置型蓄電池: 家庭用や産業用の蓄電システムにおいて、安全性と長寿命は運用コスト削減に直結します。

* ドローン・ロボット: 高出力と軽量化が求められる分野でも、半導体電池の特性が活かされます。

関連技術

半導体電池の研究開発は、多岐にわたる先端技術と密接に関連しています。

* 全固体電池技術: 半導体電池の多くは全固体電池の範疇に含まれるため、固体電解質の開発(高イオン伝導性、安定性)、電極材料の開発(高容量、高安定性)、そして電極と固体電解質の界面抵抗を低減する技術が不可欠です。

* 半導体製造技術: 薄膜形成技術、微細加工技術、積層技術など、半導体デバイスの製造で培われた精密なプロセス技術が、小型・高性能な半導体電池の実現に貢献します。

* 材料科学・ナノテクノロジー: 新しい固体電解質や電極材料の探索、ナノ構造制御による性能向上は、材料科学の進歩に大きく依存しています。

* AI・シミュレーション技術: 膨大な材料候補の中から最適な組み合わせを探索したり、電池内部の挙動を予測したりするために、AIや計算科学が活用されています。

* エネルギーハーベスティング技術: 半導体電池がIoTデバイスなどに搭載される場合、環境中の微小なエネルギー(光、熱、振動など)を電力に変換するエネルギーハーベスティング技術と組み合わせることで、電池交換不要なデバイスの実現が期待されます。

市場背景

現在の電池市場は、リチウムイオン電池が主流ですが、その安全性(発火・爆発リスク)、エネルギー密度の限界、そして資源問題といった課題が顕在化しています。このような背景から、次世代電池への期待が高まっており、半導体電池はその有力な候補の一つとして注目されています。

* EV市場の拡大: 世界的な脱炭素化の流れの中でEVへのシフトが加速しており、より安全で高性能な電池が強く求められています。各国政府もEV普及を後押しする政策を打ち出しており、電池技術開発への投資が活発です。

* IoT・ウェアラブルデバイスの普及: 小型・軽量で長寿命、そして安全な電源の需要が増大しています。

* 国家戦略としての位置づけ: 日本、米国、欧州、中国など、主要国は次世代電池技術を国家の競争力とエネルギー安全保障に関わる重要技術と位置づけ、大規模な研究開発投資を行っています。

* 既存リチウムイオン電池の課題: 液体電解質に起因する安全性問題や、エネルギー密度向上の限界が、半導体電池への移行を促す大きな要因となっています。

しかし、半導体電池の実用化にはまだ多くの課題が残されています。特に、製造コストの高さ、大規模量産技術の確立、そして既存のリチウムイオン電池を凌駕する性能を安定して実現することなどが挙げられます。

将来展望

半導体電池は、次世代のエネルギー貯蔵技術として非常に大きな可能性を秘めています。

* 安全性の大幅な向上: 不燃性の固体電解質を用いることで、発火や爆発のリスクが大幅に低減され、消費者の安心感が高まります。

* エネルギー密度の飛躍的向上: リチウム金属負極など、高容量な電極材料との組み合わせにより、EVの航続距離を劇的に伸ばすことが期待されます。

* 急速充電性能の実現: 固体電解質内のイオン伝導パスの最適化や界面抵抗の低減により、数分での充電が可能になる可能性があります。

* 長寿命化: 固体材料で構成されるため、電解液の劣化や副反応が抑制され、サイクル寿命の延長が期待されます。

* 小型化・薄型化、自由な形状設計: 半導体製造技術の応用により、様々な形状のデバイスに組み込むことが可能になり、デザインの自由度が向上します。

今後の研究開発では、固体電解質のさらなる高性能化(高イオン伝導度、広電位窓)、電極と固体電解質の界面抵抗の抜本的な解決、そして低コストで信頼性の高い量産技術の確立が焦点となります。

2020年代後半から2030年代にかけて、まずはEVや特定の高付加価値デバイス向けに実用化が進み、その後、徐々に幅広い分野へと普及していくと予測されています。半導体電池は、私たちの社会のエネルギー利用のあり方を大きく変革する可能性を秘めた、まさに「ゲームチェンジャー」となり得る技術です。