周産期医療機器市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

新生児・周産期医療機器市場レポートは、製品タイプ(周産期・胎児用機器、新生児用機器)、テクノロジー(侵襲的モニタリング、非侵襲的モニタリング)、エンドユーザー(病院、産科・専門クリニックなど)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

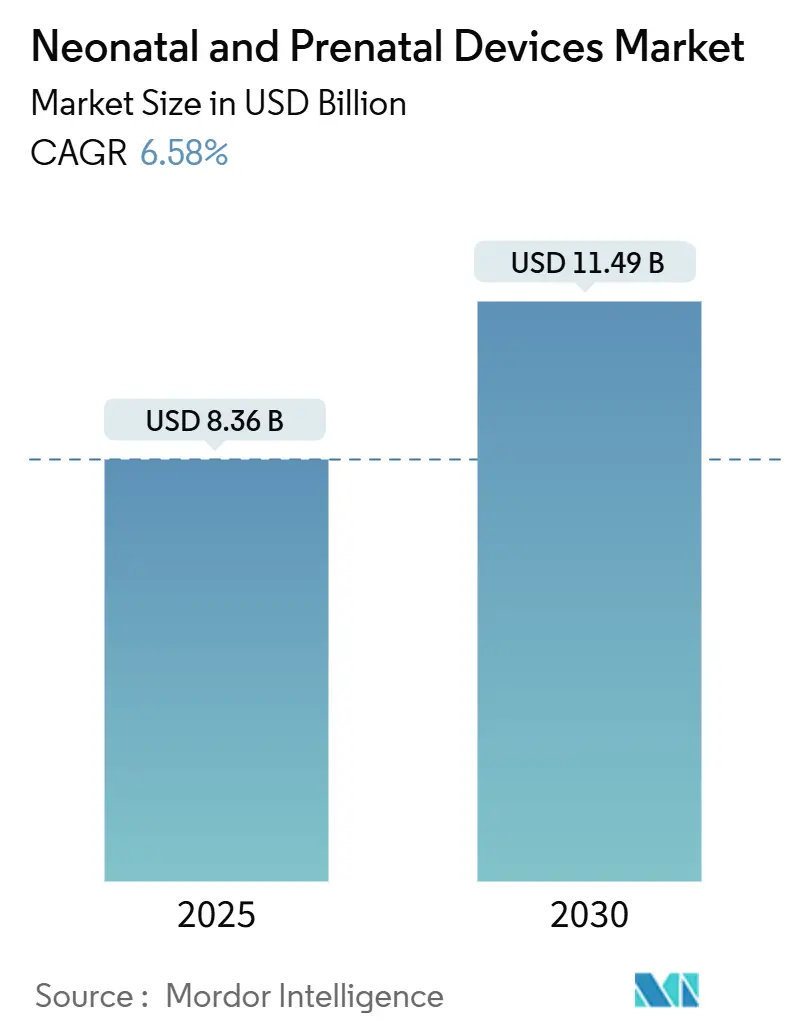

新生児・出生前医療機器市場は、2025年には83.6億米ドル、2030年には114.9億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.58%です。北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場の集中度は中程度です。

市場概要と主要動向

この市場の需要は、出生数の増加ではなく、ケアの複雑化によって支えられています。例えば、米国では早産率が10.4%で推移する一方で、生後28日未満の新生児死亡率は43%減少しています。AI対応超音波診断装置、携帯型保育器、遠隔モニタリングの導入が進み、治療へのアクセスが拡大し、コストが削減されています。主要ブランドはソフトウェア企業との提携を通じて市場シェアを維持しようとし、低コストのイノベーターはサービスが行き届いていない地方や新興市場セグメントを追求しており、競争が激化しています。分散型ケアを支援する償還制度改革も、在宅新生児モニタリングの商業的牽引力を高め、市場の成長軌道を変えています。

主要な市場牽引要因

* 早産発生率の上昇: 米国では2023年に373,902件の早産があり、特に黒人乳児やアメリカンインディアン/アラスカ先住民の乳児で高い割合を示しています。多胎妊娠の増加も機器の需要を増幅させています。病院は、高度な保育器、人工呼吸器、敗血症や壊死性腸炎を早期に検出する予測分析への投資を加速させています。

* ハイリスク妊娠および出生前スクリーニング件数の増加: 高所得国では出産年齢が上昇しており、ハイリスク妊娠の割合が増加し、高度な出生前画像診断の需要が高まっています。AIベースの超音波診断は神経管欠損の95%を検出し、機械学習分類アルゴリズムは診断精度71.5%に達しています。遠隔超音波レビューにより専門医が地域クリニックを支援し、ウェアラブル母体モニターがリアルタイムでリスク管理を支援しています。

* 新興市場におけるNICU(新生児集中治療室)のキャパシティ拡大: アジア太平洋地域の政府は、NICUのキャパシティ拡大に向けた複数年投資プログラムを継続しています。中国では、CARE-Pretermコホートが60のNICUで10,000人以上の超早産児を追跡しており、大規模なトレーニングと技術導入を示しています。インド、インドネシア、ベトナムにおけるインフラ投資も、この地域の市場成長を支えています。

* 在宅環境におけるAI対応遠隔新生児モニタリングの導入: 摂食困難な乳児向けの早期退院プログラムでは、体重、呼吸、酸素飽和度を自宅から追跡するFDA承認の遠隔モニタリングキットが提供され、NICUの平均入院期間を2日間短縮し、1人あたり4,500米ドルの病棟費用を節約しました。SNOO Smart Sleeperのようなデバイスは、乳児の仰向け寝姿勢を維持する最初のデバイスとして承認されました。

主要な市場抑制要因

* 先進国における出生率の低下: 世界の出生率は2050年までに1.83、2100年までに1.59に低下すると予測されており、先進国における新生児・出生前医療機器市場の対象となる基本的なボリュームが減少します。米国では2023年に出生数が2%減少し、一般出生率が3%低下しました。200以上の地方病院が分娩サービスを閉鎖し、230万人の女性が「出産ケア砂漠」に取り残されています。

* 高い設備投資コストと償還の障壁: 医療機器メーカーは、長い規制承認期間と不透明な支払い規則に直面しており、これが導入を遅らせています。米国の医療機器市場では、FDA承認とは別に、個別のコーディングと償還決定が必要です。地方病院の25%以上が2022会計年度に赤字で運営されており、多くの病院が産科サービスを廃止しています。COVID-19は脆弱な電子部品サプライチェーンを露呈し、チップ不足がモニターや画像診断プラットフォームの設備投資費用を押し上げています。

製品タイプ別分析

* 出生前・胎児用機器: 2024年には市場収益の63.62%を占め、依然として最大の貢献者ですが、成長ペースは新生児用機器に比べて緩やかです。AI強化型超音波診断装置(GE HealthCareのVoluson Signatureシリーズなど)は、診断精度を損なうことなくスキャンからレポート作成までの時間を最大40%短縮します。胎児MRIは、超音波検査で結論が出ない場合の中心神経系異常検出において役割を拡大しています。

* 新生児用機器: 2030年までに9.93%のCAGRで成長すると予測されており、出生前・胎児用機器を上回るペースです。特に保育器の収益が最も急速に伸びており、病院は従来のモデルの数分の1のコストでISO温度安定性基準を満たす携帯型バッテリー駆動ユニットにアップグレードしています。光線療法システムは、消費電力を60%削減する長寿命LEDを採用し、オフグリッドクリニックでの導入を促進しています。人工呼吸器プラットフォームは、従来の警報よりも数分早く呼吸窮迫を知らせる予測アルゴリズムを統合しています。

技術別分析

* 非侵襲的モニタリング: 2024年には新生児・出生前医療機器市場収益の52.16%を占め、年間7.60%で成長すると予測されています。感染リスクの低いソリューションに対する支払い側と臨床医の選好を反映しています。カメラベースの光電脈波計は皮膚接触なしで脈波速度を測定し、レーダーセンサーは毛布越しに呼吸を監視し、超低出生体重児の電極関連の皮膚外傷を防ぎます。近赤外線脳分光法は、FDAのクラスII分類により、研究から臨床現場へと移行しました。

* 侵襲的モニタリング: 動脈血ガス測定を必要とする重症新生児にとって依然として不可欠ですが、感染管理プロトコルや看護師の作業負荷のため、成長は遅れています。非侵襲的モードと侵襲的モードを病状に応じて切り替えるハイブリッドシステムは、カテーテル留置時間を最小限に抑え、安全性とデータ深度を両立させます。ワイヤレスモジュールはライン管理を簡素化し、AIアルゴリズムが患者の傾向データに基づいてアラート閾値を調整することで、アラーム疲労を軽減します。

エンドユーザー別分析

* 病院: 2024年の世界売上高の57.34%を占めていますが、市場の緩やかな分散化が進んでいます。

* 在宅および遠隔ケア: 8.72%のCAGRで最も強い成長を示しています。接続された体重計、スリープポッド、パルスオキシメーターを使用する臨床プログラムは、NICUの平均入院期間を2日間短縮し、病棟費用を1人あたり4,500米ドル節約しました。MasimoのStorkプラットフォームは、FDA承認を得ることで、消費者向けパッケージで医療グレードの性能を提供できることを示しています。

* 産科クリニックおよび外来センター: 6kg未満の携帯型超音波コンソールを導入し、画像をクラウドPACSにストリーミングして専門医がレビューすることで、患者の移動を減らし、病院の放射線科の予約枠を解放しています。

地域別分析

* 北米: 2024年の世界収益の37.26%を占め、大規模なNICU、堅牢な民間保険、継続的なイノベーションを支持する規制環境に支えられています。しかし、年間2%の出生数減少や、200以上の地方病院が分娩病棟を閉鎖していることが逆風となっています。

* アジア太平洋: 2030年までに9.08%のCAGRで拡大すると予測されており、新生児・出生前医療機器市場で最も急速に成長する地域です。中国は新生児インフラに数十億人民元を投入し、インドの生産連能力の拡大が市場を牽引しています。

* ヨーロッパ: 高度な医療インフラと政府による医療費支出の増加により、安定した成長が見込まれます。

* ラテンアメリカおよび中東・アフリカ: 医療アクセスの改善と出生率の高さから、将来的な成長の可能性を秘めています。

新生児および出生前医療機器市場に関する本レポートは、市場の定義、動向、規模、成長予測、競合状況、および将来の展望について詳細に分析しています。

1. 市場の定義と範囲

本調査では、子宮内の胎児および生後28日までの新生児をモニタリング、診断、加温、換気、または治療するために使用されるすべての設備機器および患者装着型アクセサリーを対象としています。具体的には、出生前超音波、ドップラー、胎児MRI、心拍計、保育器、ウォーマー、新生児モニター、光線療法装置、呼吸補助システムなどが含まれます。使い捨ての栄養チューブやIVセットなどの単回使用消耗品は本分析の対象外です。

2. 市場の動向

* 市場促進要因:

* 早産発生率の増加。

* ハイリスク妊娠および出生前スクリーニング件数の増加。

* 新興市場におけるNICU(新生児集中治療室)の収容能力拡大。

* 政府支援による普遍的な胎児モニタリングプログラムの実施。

* AIを活用した在宅での遠隔新生児モニタリングの採用。

* オフグリッド診療所向けの低コストポータブル保育器の開発。

* 市場抑制要因:

* 先進国における出生率の低下。

* 高い設備投資コストと償還に関する課題。

* 地方病院における熟練した新生児ケアスタッフの不足。

* 重要な電子部品のサプライチェーンの混乱。

* 技術的展望やポーターのファイブフォース分析も行われています。

3. 市場規模と成長予測

新生児および出生前医療機器市場は、2025年に83.6億米ドルと評価され、2030年までに114.9億米ドルに達すると予測されています。

* 製品タイプ別:

* 出生前・胎児用機器(超音波・超音波診断装置、胎児ドップラー、胎児MRI、胎児心拍モニター、胎児パルスオキシメーターなど)。

* 新生児用機器(保育器、新生児モニタリングデバイス、光線療法装置、呼吸補助・モニタリングデバイスなど)。新生児用機器は、ポータブル保育器やAI駆動の呼吸モニターの普及により、年平均成長率(CAGR)9.93%で最も速い成長が見込まれています。

* 技術別:

* 侵襲的モニタリング。

* 非侵襲的モニタリング。非侵襲的プラットフォームは、感染リスクのないデータ取得が病院で優先される傾向にあるため、2024年の収益の52.16%を占め、年率7.60%で成長すると予測されています。

* エンドユーザー別:

* 病院、産科・専門クリニック、在宅・遠隔ケア設定、外来手術センター。遠隔モニタリングが病院滞在期間を短縮することから、在宅・遠隔ケア設定がエンドユーザーの中で最も速いCAGR 8.72%で成長し、収益が消費者向けプラットフォームへ移行する傾向が見られます。

* 地域別:

* 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、オーストラリア、韓国など)、中東・アフリカ、南米。特にアジア太平洋地域は、中国とインドにおける大規模なNICU投資と製造インセンティブにより、2030年までにCAGR 9.08%で主要な成長地域となる見込みです。

4. 競合状況

競合状況のセクションでは、市場集中度、市場シェア分析、および主要企業のプロファイルが提供されています。主要企業には、GE Healthcare、Koninklijke Philips NV、Drägerwerk AG & Co. KGaA、Atom Medical Corporation、Natus Medical Incorporated、Getinge AB、Masimo Corporation、Medtronic、Vyaire Medical、Phoenix Medical Systems Pvt. Ltd、Fanem Ltda、Fisher & Paykel Healthcare、Siemens Healthineers、Becton, Dickinson and Company、Smiths Medical (ICU Medical)、Hamilton Medical AG、Mindray Bio-Medical Electronics、Nihon Kohden Corporation、Edwards Lifesciences、Butterfly Network, Inc.などが含まれています。

5. 市場機会と将来展望

レポートでは、市場の機会と将来展望として、未開拓領域や満たされていないニーズの評価も行われています。

6. 調査方法論

本レポートの調査方法論は、一次調査と二次調査を組み合わせています。一次調査では、新生児科医、生体医工学者、NICU購買責任者などへのインタビューを通じて定性的な情報を収集し、モデルの仮定を検証しています。二次調査では、WHO、UNICEF、OECD Health Stats、国連Comtradeなどの公的機関のデータ、企業の財務報告書、査読付きジャーナル、有料データベースから基礎データを収集しています。市場規模の算出と予測は、出生数に基づくトップダウンアプローチと、サプライヤーの売上データやチャネルチェックによるボトムアップ検証を組み合わせて行われています。データは厳格な検証プロセスを経ており、毎年更新されることで、常に最新の市場動向が反映されています。Mordor Intelligenceの予測は、製品バスケット、価格基準、更新頻度の透明性を確保することで、信頼性の高い市場ベースラインを提供しています。

7. 主要な質問への回答

* 新生児および出生前医療機器市場の現在の価値は、2025年に83.6億米ドルであり、2030年までに114.9億米ドルに達すると予測されています。

* 最も速く成長している製品セグメントは新生児用機器であり、ポータブル保育器やAI駆動の呼吸モニターによりCAGR 9.93%で拡大しています。

* 非侵襲的モニタリングは市場において非常に重要であり、2024年の収益の52.16%を占め、病院が感染のないデータ取得を優先するため、年率7.60%で成長すると予測されています。

* アジア太平洋地域が主要な成長地域と見なされるのは、中国とインドにおける大規模なNICU投資と、製造を支援するインセンティブが、2030年までのCAGR 9.08%を後押ししているためです。

* 在宅デバイスは市場ダイナミクスに大きな影響を与えており、遠隔モニタリングが病院滞在期間を短縮し、エンドユーザー別で最も速いCAGR 8.72%を記録し、収益が消費者向けプラットフォームへ移行する傾向が見られます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 早産発生率の上昇

- 4.2.2 ハイリスク妊娠および出生前スクリーニング件数の増加

- 4.2.3 新興市場におけるNICU(新生児集中治療室)の収容能力の拡大

- 4.2.4 政府支援による普遍的な胎児モニタリングプログラム

- 4.2.5 家庭環境におけるAIを活用した遠隔新生児モニタリングの導入

- 4.2.6 オフグリッド診療所向け低コストポータブル保育器の開発

- 4.3 市場の阻害要因

- 4.3.1 先進国における出生率の低下

- 4.3.2 高い設備投資コストと償還の障壁

- 4.3.3 地方病院における熟練した新生児ケアスタッフの不足

- 4.3.4 重要な電子部品のサプライチェーンの混乱

- 4.4 技術的展望

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

- 5.1 製品タイプ別

- 5.1.1 出生前・胎児用機器

- 5.1.1.1 超音波・超音波診断装置

- 5.1.1.2 胎児ドップラー

- 5.1.1.3 胎児MRI

- 5.1.1.4 胎児心拍モニター

- 5.1.1.5 胎児パルスオキシメーター

- 5.1.1.6 その他の出生前・胎児用機器

- 5.1.2 新生児用機器

- 5.1.2.1 保育器

- 5.1.2.2 新生児監視装置

- 5.1.2.3 光線療法装置

- 5.1.2.4 呼吸補助・監視装置

- 5.1.2.5 その他の新生児ケア機器

- 5.2 技術別

- 5.2.1 侵襲的モニタリング

- 5.2.2 非侵襲的モニタリング

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 産科・専門クリニック

- 5.3.3 在宅・遠隔ケア施設

- 5.3.4 外来手術センター

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 GEヘルスケア

- 6.3.2 Koninklijke Philips NV

- 6.3.3 Drägerwerk AG & Co. KGaA

- 6.3.4 アトムメディカル株式会社

- 6.3.5 Natus Medical Incorporated

- 6.3.6 Getinge AB

- 6.3.7 マシモ・コーポレーション

- 6.3.8 メドトロニック

- 6.3.9 Vyaire Medical

- 6.3.10 Phoenix Medical Systems Pvt. Ltd

- 6.3.11 Fanem Ltda

- 6.3.12 Fisher & Paykel Healthcare

- 6.3.13 シーメンスヘルシニアーズ

- 6.3.14 Becton, Dickinson and Company

- 6.3.15 Smiths Medical (ICU Medical)

- 6.3.16 Hamilton Medical AG

- 6.3.17 Mindray Bio-Medical Electronics

- 6.3.18 日本光電工業株式会社

- 6.3.19 Edwards Lifesciences

- 6.3.20 Butterfly Network, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

周産期医療機器とは、妊娠後期から出産、そして産褥期(生後間もない期間)に至るまでの周産期において、母体と胎児、そして新生児の健康状態を管理し、診断、治療、モニタリングを行うために用いられる医療機器全般を指します。この期間は、母子の生命と健康にとって極めて重要であり、周産期医療機器は安全な出産を支援し、合併症のリスクを低減し、必要に応じて適切な医療介入を行う上で不可欠な役割を担っています。その目的は、母子の生命を守り、健やかな成長と発達を支えることにあります。

周産期医療機器には多岐にわたる種類が存在します。まず、診断・検査機器としては、胎児の成長や形態異常、羊水量、胎盤位置などを確認する超音波診断装置(エコー)が最も広く普及しています。特に、高精細な3D/4Dエコーは、胎児の様子をより詳細に観察することを可能にしています。また、胎児の心拍数と子宮収縮を同時に記録し、胎児の状態を評価する胎児心拍数モニタリング装置(NSTや分娩監視装置)は、分娩中の胎児ストレスの早期発見に貢献します。母体の健康状態を把握するための血液検査装置や尿検査装置も、妊娠高血圧症候群や妊娠糖尿病などの合併症スクリーニングに欠かせません。

治療・処置機器としては、低出生体重児や未熟児の体温管理、感染予防、酸素濃度管理を行う新生児用保育器(インキュベーター)が代表的です。呼吸不全の新生児を支援する人工呼吸器や、新生児黄疸の治療に用いられる光線療法器も重要な役割を果たします。さらに、母体や新生児への薬剤投与や栄養補給を行う輸液ポンプ、分娩時の羊水吸引や新生児の気道確保に用いられる吸引器なども含まれます。分娩補助器具としては、吸引分娩器や鉗子分娩器がありますが、これらは特定の状況下でのみ使用され、その使用頻度は減少傾向にあります。

モニタリング機器は、新生児の生命維持管理において特に重要です。パルスオキシメーターは、新生児の酸素飽和度を非侵襲的に測定し、呼吸状態を把握するために用いられます。また、心電図、血圧、体温などを継続的に監視する生体情報モニターは、重症新生児の集中治療において不可欠なデバイスです。これらの機器は、新生児のわずかな変化を捉え、迅速な医療介入を可能にすることで、救命率の向上に貢献しています。

周産期医療機器の用途は、妊娠中の管理から分娩時、そして出産後の新生児ケアに至るまで広範囲にわたります。妊娠中は、胎児の成長と発達の確認、先天性異常の早期発見、母体の健康状態のモニタリング、妊娠合併症のリスク評価と管理に用いられます。分娩時には、分娩進行状況の監視、胎児のストレス評価、母体のバイタルサイン監視を通じて、安全な出産を支援し、緊急時の迅速な対応を可能にします。出産後は、新生児の呼吸・循環管理、体温管理、黄疸治療、感染症予防、低出生体重児の成長支援に活用されます。特に、新生児集中治療室(NICU)においては、重症新生児の生命維持と高度な治療、そして継続的なモニタリングのために、これらの機器が複合的に使用されています。

関連技術の進化は、周産期医療機器の性能と機能に大きな影響を与えています。画像診断技術の進歩は目覚ましく、高精細超音波診断装置や3D/4Dエコー、さらには胎児MRIといった技術が、胎児のより詳細な情報を提供し、診断精度を向上させています。また、IoT(モノのインターネット)と遠隔医療の進展により、ウェアラブルデバイスを用いた妊婦のバイタルサインモニタリングや、遠隔地からの専門医による診断支援が可能になりつつあります。AI(人工知能)の活用も進んでおり、胎児心拍数モニタリングデータの自動解析による異常の早期検出支援や、診断支援システムへの応用が期待されています。これらの技術は、医療従事者の負担軽減と、より質の高い医療の提供に貢献しています。

市場背景を見ると、周産期医療機器市場は、少子化傾向がある中でも、一人当たりの医療費増加や高度医療へのニーズの高まり、高齢出産増加に伴うリスク管理の重要性、未熟児・低出生体重児の救命率向上と長期的なケアの必要性など、複数の要因によって成長を続けています。特に、新興国における周産期医療の普及と質の向上も、グローバル市場の拡大を牽引しています。主要なプレイヤーとしては、GEヘルスケア、フィリップス、シーメンスヘルスケアといったグローバル企業に加え、日立や富士フイルムなどの国内メーカーも、技術革新を通じて市場に貢献しています。一方で、医療費抑制の圧力、医療従事者の不足と負担軽減のニーズ、機器の操作性や安全性、メンテナンスの重要性、そして遺伝子診断などにおける倫理的・法的側面といった課題も存在し、これらへの対応が求められています。

将来展望としては、周産期医療機器はさらなる進化を遂げると予想されます。個別化医療の進展により、患者一人ひとりの状態に合わせた最適な診断・治療計画の提供が可能になるでしょう。また、妊娠前から出産後までの一貫した健康管理とリスク予測の精度向上を目指す予防医療の強化が進むと考えられます。AIとIoTのさらなる統合は、診断支援の高度化、遠隔モニタリングの普及、そして医療従事者の負担軽減に大きく貢献するでしょう。ウェアラブルデバイスやホームケアデバイスの発展により、病院外での継続的なモニタリングとデータ収集が一般化し、より早期の異常発見や介入が可能になるかもしれません。再生医療や遺伝子治療との連携も、先天性疾患に対する新たな治療アプローチとして期待されています。グローバルな視点では、開発途上国における周産期死亡率の改善に貢献するため、より安価で使いやすい機器の開発と普及が求められています。これらの技術革新と社会的なニーズへの対応を通じて、周産期医療機器は今後も母子の健康と生命を守る上で不可欠な存在であり続けるでしょう。