熱媒体油市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

熱媒体市場レポートは、製品タイプ(鉱物油、シリコンおよび芳香族化合物、グリコールなど)、温度範囲(低温、中温、高温)、エンドユーザー産業(化学、石油・ガス、食品・飲料、医薬品など)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

サーミックフルード(熱媒体油)市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、サーミックフルード市場の規模、分析、予測、および成長要因について詳細に解説しています。市場は、製品タイプ(鉱物油、シリコンおよび芳香族化合物、グリコールなど)、温度範囲(低温、中温、高温)、最終用途産業(化学、石油・ガス、食品・飲料、医薬品など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によってセグメント化されており、市場予測は金額(米ドル)で提供されています。

市場概要と予測

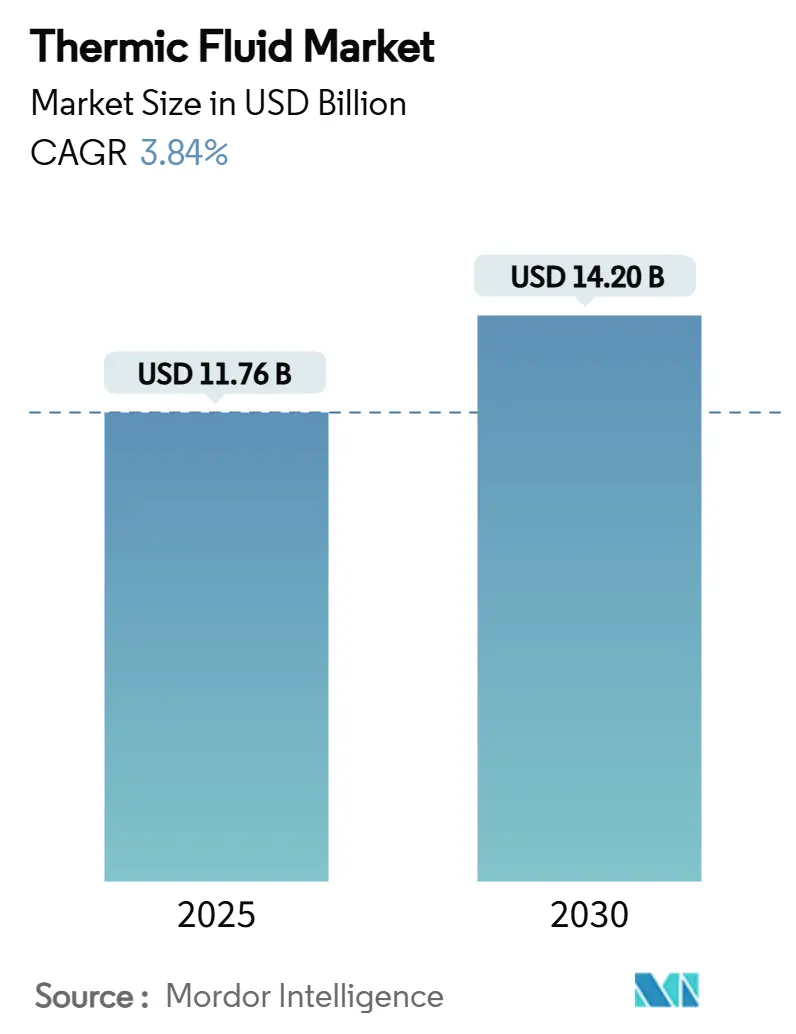

サーミックフルード市場は、2025年には117.6億米ドルと推定され、2030年には142.0億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は3.84%です。アジア太平洋地域が最大の市場であり、最も急速に成長する市場でもあります。市場の集中度は中程度です。

主要なレポートのポイント

* 製品タイプ別: 2024年において、鉱物油がサーミックフルード市場の45.12%を占め、最大のシェアを維持しています。一方、グリコールは2030年までに4.18%の最速CAGRで成長すると予測されています。

* 温度範囲別: 2024年には、中温用途(150~300℃)が市場シェアの52.26%を占めました。高温用途(300℃超)は、2030年までに4.84%のCAGRで最も急速な成長を遂げると予測されています。

* 最終用途産業別: 2024年において、石油・ガス産業がサーミックフルード市場の34.48%を占めました。集光型太陽熱発電(CSP)は、2025年から2030年の間に5.22%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域は、2024年に37.71%の市場シェアを占め、2030年までに4.57%のCAGRで拡大すると予測されており、市場を牽引しています。

世界のサーミックフルード市場のトレンドと洞察(成長要因)

市場の成長を牽引する主な要因は以下の通りです。

* 石油・ガス産業からの旺盛な需要(CAGRへの影響度: +1.20%): 現代の精製所では、より高い転換率と低い排出量を追求するため、熱伝達の役割が複雑化しています。中国の原油処理能力の高さは、380℃を超える安定したサービスが可能な高温合成フルードへの持続的な需要を示しています。また、米国環境保護庁(EPA)の規制強化により、揮発性の低い長寿命の熱媒体油への移行が促されており、合成ブレンドが高価格帯を、鉱物油が価格に敏感なニッチ市場を維持する二層構造の市場が形成されています。

* 集光型太陽熱発電(CSP)における採用の増加(CAGRへの影響度: +0.80%): CSPプラントでは、24時間再生可能エネルギーを供給するための主要な蓄熱媒体としてサーミックフルードが利用されています。インドの500GW非化石燃料目標は、この見通しを裏付けており、溶融塩や先進的なシリコーンフルードによる長時間蓄熱がプロジェクト経済に不可欠となっています。研究では、白金ナノ粒子シリコーンフルードが425℃でプラント効率を44%向上させることが示されており、従来の芳香族化合物に関連する毒性の懸念を解消しています。アルジェリアのCSPタワー型プラントは、0.097米ドル/kWhという均等化発電原価を記録し、商業的実現可能性を実証しており、高温で劣化の少ないフルードへの需要を促進しています。熱エネルギー貯蔵容量は今後10年間で3倍になると予測されており、革新的な熱伝達媒体への需要が拡大しています。

* 化学・石油化学プロセスにおける拡大(CAGRへの影響度: +0.90%): 地域化されたサプライチェーンと特殊化学品への注力により、より厳密な温度制御とクリーンな操業が求められています。BASFの湛江コンプレックスやシェブロン・オロナイトの寧波拡張は、多様な反応器や熱交換器間で循環可能な環境適合性フルードへの需要を高めています。特殊化学品の生産は、より広い温度範囲と低い蒸気圧を持つ合成フルードを好み、汎用鉱物油からの代替を促進しています。

* 食品グレード製剤の普及(CAGRへの影響度: +0.40%): 食品および医薬品プロセスでは、偶発的な接触に関する規制がコストよりも優先されます。NSF HT-1認証は不可欠となり、Calderaのようなサプライヤーはベーカリーオーブンや押出機向けの精製ホワイトオイルブレンドを投入しています。EastmanのTherminol XPは、FDA準拠の純度と315℃までの安定した運転を提供し、食用油のフライや無菌包装における鉱物油と合成油のギャップを埋めています。医薬品プラントでも、-115℃の凍結乾燥から230℃の反応工程まで同じフルードが採用され、顧客基盤を拡大しています。競争優位性は、トレーサビリティの文書化と迅速な供給にかかっています。

* データセンター液浸冷却の採用拡大(CAGRへの影響度: +0.60%): データセンターの液浸冷却は新たな成長分野として浮上しており、その採用率は2024年の10%から2025年には20%へと上昇すると予測されています。ChemoursとNavin Fluorineの提携による二相液体の生産は、データセンターの液浸冷却における熱管理効率を大幅に向上させ、エネルギー消費の削減に貢献しています。この技術は、高密度サーバーの冷却を可能にし、データセンターのフットプリントと運用コストを削減する可能性を秘めています。主要な推進要因は、AIや機械学習ワークロードの増加に伴うサーバーの電力密度の上昇と、持続可能性への要求の高まりです。

* 再生可能エネルギー源との統合(CAGRへの影響度: +0.30%): 熱媒体は、太陽熱発電(CSP)や地熱発電などの再生可能エネルギーシステムにおいて、熱を効率的に輸送・貯蔵する上で不可欠です。CSPプラントでは、溶融塩や合成油が太陽エネルギーを集熱器からタービンに運び、夜間や曇りの日でも安定した電力供給を可能にします。地熱発電では、地下の熱源から地表の発電設備へ熱を運ぶために、特定の熱媒体が使用されます。これらのシステムにおける熱媒体の需要は、世界的な脱炭素化の動きと再生可能エネルギーへの投資増加によって加速しています。特に、高温安定性と長寿命を持つ熱媒体が求められており、サプライヤーはこれらの要件を満たす製品の開発に注力しています。

* 産業プロセスの電化と熱回収(CAGRへの影響度: +0.25%): 多くの産業プロセス、特に化学、石油化学、食品加工、金属加工などでは、依然として化石燃料が熱源として使用されています。しかし、環境規制の強化とエネルギー効率向上への圧力から、これらのプロセスを電化し、排熱を回収して再利用する動きが加速しています。熱媒体は、電化されたヒートポンプシステムや熱回収システムにおいて、熱を効率的に伝達する役割を担います。例えば、排熱ボイラーや熱交換器を通じて、高温の排ガスから熱媒体へ熱を回収し、それを別のプロセスや暖房に利用することで、エネルギー消費とCO2排出量を削減できます。このトレンドは、特に欧州や北米で顕著であり、産業界の持続可能性目標達成に貢献しています。

熱媒体油市場に関する本レポートは、その定義、市場規模、成長予測、主要な推進要因と阻害要因、競争環境、そして将来の展望を詳細に分析しています。

熱媒体油(ヒートトランスファーフルード)は、液体または蒸気の形態で、あるシステムから別のシステムへ熱を伝達するために使用される化学物質です。これらは主に、石油・ガス、化学、医薬品といった様々な最終用途産業の処理施設におけるリボイラー、コンデンサー、再生装置などの熱交換システムで利用されています。熱媒体油は、合成油、溶融塩、シリコーン油、グリコールなどをベースとしています。

市場は、製品タイプ別(鉱物油、シリコン・芳香族、グリコール、その他)、温度範囲別(低温:150℃未満、中温:150~300℃、高温:300℃超)、最終用途産業別(化学、石油・ガス、食品・飲料、医薬品、集光型太陽熱発電、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に細分化され、分析されています。特に、アジア太平洋地域では中国、インド、日本、韓国、北米では米国、カナダ、メキシコ、欧州ではドイツ、英国、フランス、イタリア、ロシアなど、主要地域内の16カ国における市場規模と予測が、各セグメントの価値(USD百万)に基づいて提供されています。

本レポートによると、熱媒体油市場の規模は2025年に117.6億米ドルに達すると予測されています。特に、300℃を超える高温用途のセグメントは、2030年までに年間平均成長率(CAGR)4.84%で最も速い成長を遂げると見込まれています。

市場の主要な推進要因としては、石油・ガス産業からの広範な需要、集光型太陽熱発電(CSP)における採用の増加、化学および石油化学処理における拡大、食品グレード製剤の普及、そしてデータセンターにおける液浸冷却の導入が挙げられます。特に、集光型太陽熱発電は2030年までにCAGR 5.22%で拡大し、最も大きな追加需要を生み出すと予測されています。また、AIや高性能コンピューティングラック向けの液浸冷却液の採用増加により、データセンターは市場全体の成長を多様化させる重要な新興アプリケーションとして位置づけられています。

一方、市場の阻害要因としては、原材料価格の変動、芳香族化合物に関する安全性および環境への懸念、そして鉱物油に対する厳しい揮発性有機化合物(VOC)規制が挙げられます。これらの要因は、合成油が鉱物油よりも高い初期費用にもかかわらず、より厳しい排出規制、高い動作温度、およびより長い流体寿命の要求により、優位に立っている背景となっています。

地域別では、アジア太平洋地域が市場をリードしており、2025年には37.71%の最大の市場シェアを占め、4.57%のCAGRで成長を維持すると予測されています。これは、大規模な精製活動、大規模な石油化学投資、そして積極的な再生可能エネルギー目標に支えられています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析、そしてBASF SE、BP plc、Chevron Corporation、Dow、Exxon Mobil Corporation、Shell plcといった主要企業の詳細なプロファイルが含まれています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

最後に、レポートは市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価にも焦点を当てています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 石油・ガスからの広範な需要

- 4.2.2 集光型太陽熱発電における採用の増加

- 4.2.3 化学・石油化学処理における拡大

- 4.2.4 食品グレード製剤の普及

- 4.2.5 データセンター液浸冷却の採用

- 4.3 市場の阻害要因

- 4.3.1 原材料価格の変動

- 4.3.2 芳香族化合物に関する安全性および環境上の懸念

- 4.3.3 鉱物油に対する厳しいVOC規制

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 鉱物油

- 5.1.2 シリコンおよび芳香族化合物

- 5.1.3 グリコール

- 5.1.4 その他の製品タイプ

- 5.2 温度範囲別

- 5.2.1 低温 (150 °C未満)

- 5.2.2 中温 (150-300 °C)

- 5.2.3 高温 (300 °C超)

- 5.3 エンドユーザー産業別

- 5.3.1 化学

- 5.3.2 石油・ガス

- 5.3.3 食品・飲料

- 5.3.4 医薬品

- 5.3.5 集光型太陽熱発電

- 5.3.6 その他のエンドユーザー産業

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 ロシア

- 5.4.3.6 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 BASF SE

- 6.4.2 BP plc

- 6.4.3 Caldera

- 6.4.4 Chevron Corporation

- 6.4.5 Clariant

- 6.4.6 Dow

- 6.4.7 Duratherm Extended Life Fluids

- 6.4.8 Eastman Chemical Company

- 6.4.9 Exxon Mobil Corporation

- 6.4.10 Global Heat Transfer

- 6.4.11 HP Lubricants

- 6.4.12 MultiTherm LLC

- 6.4.13 Paratherm

- 6.4.14 Radco Industries, LLC

- 6.4.15 Shell plc

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

熱媒体油は、産業界において熱エネルギーを効率的に伝達・輸送するために不可欠な液体媒体です。その役割は、特定のプロセスや装置に熱を供給したり、あるいは不要な熱を除去したりすることにあります。水や蒸気と比較して、常圧下でより高い温度域での運用が可能であり、凍結や腐食のリスクが低いという大きな利点を持っています。これにより、システムの設計自由度が高まり、メンテナンスコストの削減にも寄与します。主成分としては、鉱物油を基材としたものと、合成油を基材としたものに大別されます。

熱媒体油の種類は、その化学的組成と性能特性によって多岐にわたります。まず、鉱物油系熱媒体油は、原油から精製された鉱物油を基材としており、比較的安価で入手しやすいという特徴があります。主に300℃程度までの中低温域のプロセスで使用され、その経済性から幅広い産業で利用されています。しかし、高温に長時間晒されると熱分解や酸化劣化を起こしやすく、定期的な交換や管理が重要となります。次に、合成油系熱媒体油は、化学的に合成された基油を使用しており、鉱物油系に比べて優れた熱安定性、酸化安定性、そして広範な温度域での使用が可能です。例えば、アルキルベンゼン系、ジフェニルエーテル系、シリコーン系などがあり、それぞれ耐熱温度、粘度特性、価格が異なります。ジフェニルエーテル系は350℃を超える超高温域での使用が可能であり、シリコーン系は非常に広い温度範囲で安定した性能を発揮します。これらの合成油は、精密な温度制御が求められるプロセスや、長寿命化が期待されるシステムで採用されることが多いですが、鉱物油系に比べて高価であるという側面もあります。この他、食品製造プロセスで使用される食品グレードの熱媒体油や、環境負荷を低減した生分解性の熱媒体油など、特定の用途に特化した製品も開発されています。

熱媒体油の用途は非常に広範です。化学工業では、反応器の加熱・冷却、蒸留、乾燥プロセスにおいて、精密な温度管理が求められる場面で不可欠です。食品工業では、フライヤー、オーブン、殺菌装置などで、均一かつ安定した加熱を実現するために利用されます。繊維工業では、染色や乾燥工程に、プラスチック・ゴム工業では、成形機や押出機の温度制御に用いられます。また、木材加工における合板製造や、アスファルト製造における加熱プロセスでも重要な役割を担っています。近年では、エネルギー分野での利用も拡大しており、集光型太陽熱発電(CSP)における太陽熱の集熱・輸送媒体として、あるいは工場やプラントの廃熱回収システムにおいて、エネルギー効率の向上に貢献しています。さらに、ビル空調や地域暖房システムの一部でも、熱源からの熱を効率的に供給するために使用されることがあります。

熱媒体油に関連する技術は、システムの安全性、効率性、持続可能性を高めるために進化を続けています。熱媒体油システム設計においては、熱媒体油ポンプ、ヒーター、熱交換器、膨張タンク、脱気器などの構成要素を最適に配置し、システムの効率と安全性を最大限に引き出すことが重要です。劣化診断・管理技術は、熱媒体油の寿命を延ばし、トラブルを未然に防ぐ上で不可欠です。定期的な油分析(酸価、粘度、引火点、熱分解生成物などの測定)により、油の劣化状態を把握し、適切な交換時期やメンテナンス計画を立てることが可能になります。また、高性能フィルターの導入により、スラッジや異物の除去を行い、システムの健全性を維持します。省エネルギー技術としては、高効率熱交換器の採用、インバーター制御ポンプによる電力消費の最適化、そして断熱材の適切な選定と施工により、熱損失を最小限に抑える取り組みが進められています。安全性確保技術も極めて重要であり、熱媒体油の漏洩検知システム、火災発生時の自動消火設備、不活性ガス封入による酸化防止、そして適切な圧力管理など、多層的な安全対策が講じられています。

熱媒体油の市場背景は、安定した需要と技術革新、そして環境規制の強化によって特徴づけられます。多くの産業プロセスにおいて熱媒体油は代替が困難な基幹材料であるため、その需要は世界的に安定しています。特に新興国における工業化の進展は、新たな需要を創出しています。一方で、地球温暖化対策や環境保護への意識の高まりから、各国で環境規制が強化されており、熱媒体油に対しても、より高効率で省エネルギーに貢献する製品、低環境負荷な製品へのシフトが求められています。これに応える形で、メーカー各社は、より高温に対応し、長寿命で、安全性の高い熱媒体油の開発に注力しています。また、バイオマス由来の熱媒体油など、持続可能な社会に貢献する新素材の研究開発も進められています。汎用品市場では価格競争が激しいものの、高機能・高付加価値製品においては、特定のニーズに応えるカスタマイズ製品や、トータルソリューションの提供による差別化が図られています。

今後の展望として、熱媒体油はさらなる進化と多様化が期待されています。最も顕著なトレンドの一つは、環境対応製品の需要増大です。生分解性、低毒性、非危険物指定の熱媒体油の開発と普及が進み、環境負荷の低減と作業者の安全確保に貢献するでしょう。また、CO2排出量削減に直結する高効率な熱媒体油システムへの需要も高まります。再生可能エネルギー分野での拡大も重要な要素です。太陽熱発電のさらなる普及や、地熱発電、バイオマス発電などにおける熱媒体としての利用、さらには蓄熱媒体としての応用が期待されます。これにより、再生可能エネルギーの安定供給に寄与する役割が増大するでしょう。IoTやAIを活用した管理技術の導入も進むと予測されます。リアルタイムでの油の状態監視、劣化予測、自動的なシステム最適化により、予知保全が可能となり、システムのダウンタイム削減と運用効率の飛躍的な向上が見込まれます。さらに、高機能化・多機能化は継続的なテーマであり、より広範な温度域、特殊な化学環境、あるいは極限環境下での使用に耐えうる熱媒体油の開発が進むでしょう。特定のプロセスに特化したカスタマイズ製品の提供も増えると考えられます。最終的には、安全性と持続可能性の追求が熱媒体油産業全体の方向性を決定づけるでしょう。より安全な運用方法の確立、廃棄物削減、そして使用済み熱媒体油のリサイクル技術の発展が、持続可能な社会の実現に貢献していくことが期待されます。