窓・ドア市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

窓・ドア市場は、製品タイプ(ドア、窓)、材料タイプ(木材、金属、プラスチック/UPVC/複合材)、用途(開き戸、引き戸、その他)、エンドユーザー(住宅用、非住宅用(商業用、産業用、公共施設用))、設置タイプ(新築、交換/改修)、地域によってセグメント化されています。市場予測は、金額(米ドル)と数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

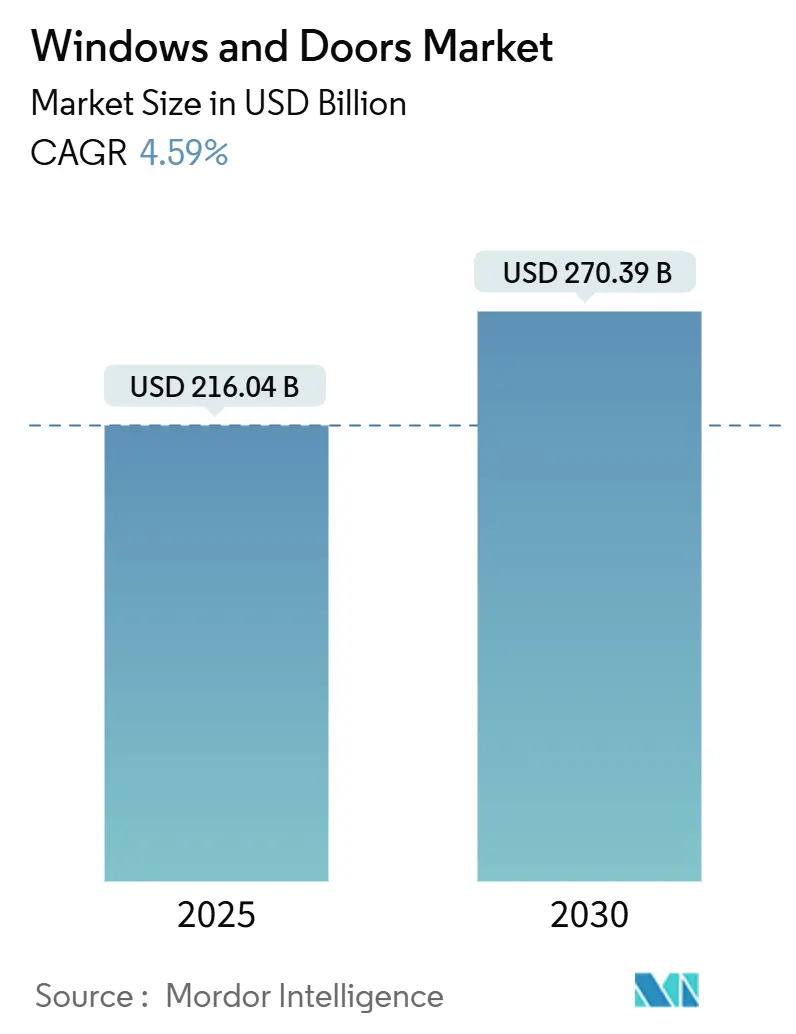

窓・ドア市場は、2025年には2,160.4億米ドルと推定され、2030年までに2,703.9億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.59%です。この成長は、エネルギー効率の高い建築外皮への強い需要、より厳格な性能基準、および安定した改修支出によって支えられています。

市場の主要な推進要因と抑制要因

市場の成長を推進する主な要因としては、住宅改修ブームと老朽化した住宅ストック(CAGRに+1.2%寄与)、ENERGY STAR V7.0やEUの建築物のエネルギー性能指令(EPBD)などのエネルギー効率規制(+0.9%)、アジア太平洋地域における急速な都市化とインフラ投資(+0.8%)、ユニット化されたファサードを推進するモジュール式建設(+0.5%)、耐衝撃性窓・ドアに対する保険インセンティブ(+0.3%)、および建築一体型太陽光発電(BIPV)窓の採用増加(+0.2%)が挙げられます。特に、住宅所有者が有利な住宅ローン金利に固定されているため、移転よりも既存住宅のアップグレードに裁量資本が向けられており、北米やヨーロッパの老朽化した住宅ストックが改修支出を後押ししています。また、米国ではENERGY STAR V7.0がU値(熱貫流率)の制限を厳格化し、寒冷地でのトリプルガラスを実質的に標準化しています。EUのEPBDも2030年までに新築建物のゼロエミッションを義務付けており、高性能な窓・ドアの採用を加速させています。

一方で、市場の成長を抑制する要因も存在します。原材料価格の変動(アルミニウム、PVCなど、CAGRに-0.8%影響)、設置作業における熟練労働者の不足(-0.6%)、ビニール製品のライフサイクル排出量に対するESG(環境・社会・ガバナンス)の監視強化(-0.4%)、およびハイエンド商業ビルにおけるスマートガラスへの移行(-0.2%)などが挙げられます。エネルギーコストの高騰や製錬所の操業停止によりアルミニウムの供給が逼迫し、PVC生産者も高騰する投入コストと厳しい生産規制に直面しています。また、北米やヨーロッパでは熟練労働者の不足が深刻であり、プロジェクトの遅延や賃金の上昇を引き起こしています。

セグメント分析

* 製品タイプ別: ドアは2024年の収益の58.56%を占め、その基本的な役割を確立しています。しかし、窓は厳しい熱取得制限と建築一体型太陽光発電(BIPV)の台頭により、2030年までに7.49%のCAGRで成長すると予測されており、市場の技術的牽引役となっています。窓セグメントの市場規模は、2025年の890億米ドルから2030年には1,230億米ドルに増加すると見込まれています。

* 材料タイプ別: 金属フレーム、特にアルミニウムが、その強度対重量比、スリムな視線、リサイクル性から、2024年に窓・ドア市場の46.62%を占めました。一方、プラスチック/uPVCプロファイルは、予算への配慮と迅速な設置が重視される郊外および準都市部の住宅地域で最も急速な成長(8.73%のCAGR)を遂げています。PVCシステムは、2025年から2030年の間に140億米ドルを追加すると予測されています。

* 用途別: スイング式デザインが2024年に45.22%のシェアを占め、依然として主流です。しかし、折りたたみ式(バイフォールドまたはアコーディオンシステム)が、シームレスな屋内・屋外のライフスタイル、特にコンパクトな都市型住居や商業施設の改修において、9.72%のCAGRで急成長しているセグメントです。折りたたみ式用途の市場規模は、2030年までに340億米ドルに達すると予測されています。

* エンドユーザー別: 住宅プロジェクトが2024年の世界収益の58.74%を占めました。これは、長期的な交換サイクル、暴風対策助成金、およびエネルギー効率の高いアップグレードに対する住宅所有者の要望に支えられています。しかし、非住宅部門は、企業のネットゼロ目標、キャンパス拡張、ヨーロッパおよび米国の主要都市における法規制によるファサード改修に牽引され、8.20%のCAGRでより速く成長しています。非住宅部門の市場シェアは、2030年までに46%に上昇すると予測されています。

* 設置タイプ別: 新築が窓・ドア市場の主要なボリュームを占めていますが、改修活動がその差を縮めています。改修は、建物所有者が内装を大幅に変更することなく迅速な効率向上を追求するため、勢いを増しています。住宅改修インセンティブや、ENERGY STAR認定の交換に対する税額控除が、トリプルガラスの採用を加速させています。交換/改修作業に関連する市場規模は、2030年までに6.5%のCAGRで成長し、1,000億米ドルを超える見込みです。

地域分析

地域別では、アジア太平洋地域が2024年に42.13%の収益を占め、急速な都市建設とエネルギー節約型、気候変動に強い建設に対する政策インセンティブに支えられています。中国、インド、インドネシアの国家建築基準は、許容U値を段階的に引き下げており、熱的に分離されたフレームやLow-E複層ガラスの需要を創出しています。北米は2番目に大きな市場であり、堅調な改修支出と成熟したオフサイト住宅セグメントによって推進されていますが、熟練労働者の不足が主な成長のボトルネックとなっています。ヨーロッパは絶対的なシェアは小さいものの、EPBDによる2030年からの新築ゼロエミッション義務化により、高い利益率の可能性を秘めています。中東・アフリカ地域は、大規模なホスピタリティ、ヘルスケア、教育プロジェクトに支えられ、2030年までに7.10%の最速CAGRを記録すると予測されています。極端な熱帯地域では、太陽光制御ガラスと広い開口部のドアシステムが求められています。南米は、ブラジル、コロンビア、チリにおける都市の高密度化に支えられ、着実な成長を示しています。

競争環境

競争環境は中程度に集中しており、Andersen Corporation、JELD-WEN Holding Inc.、Pella Corporation、YKK AP Inc.、Marvin Windows & Doorsが世界の収益のかなりの部分を占めています。これらの主要企業は、原材料の調達力、統合された製造ネットワーク、広範な流通網を強みとしています。

2024年には、Owens CorningがMasonite Internationalを39億米ドルで買収し、Quanex Building ProductsがTyman plcを12億米ドルで買収するなど、業界の統合が加速しました。JELD-WENはコスト削減のため工場を閉鎖し、Fernweh GroupはWincore Window Companyを買収するなど、改修需要に焦点を当てたビニール製品メーカーへのプライベートエクイティの関心も高まっています。

イノベーションは主要な差別化要因であり、Andersenは木材繊維とPVCを組み合わせた複合窓「100シリーズ」を、YKK APはロボット設置向けに設計されたユニット化ファサードを、PellaとMarvinはIoTセンサーを組み込んだプレミアムラインを推進しています。地域専門企業も、気候に合わせたラミネートや地元調達材料を通じて、プロジェクト固有の契約を獲得し、競争圧力を維持しています。

最近の業界動向としては、2025年1月にFernweh GroupがWincore Window Companyを買収したこと、2024年3月にCornerstone Building BrandsがHarvey Building Productsの買収計画を発表したこと、2024年2月にOwens CorningがMasonite Internationalを39億米ドルで買収することに合意したことなどが挙げられます。

本レポートは、世界の窓・ドア市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長要因、抑制要因、競争環境、将来の展望までを網羅しています。

まず、市場規模と成長予測についてですが、世界の窓・ドア市場は2025年に2,160.4億米ドルと評価され、2030年までには2,703.9億米ドルに達すると予測されています。

市場の主な成長要因としては、以下の点が挙げられます。

1. 住宅改修ブームと老朽化した住宅ストックの増加: 既存住宅の改修需要が高まっています。

2. エネルギー効率規制の強化: 米国のENERGY STAR V7.0やEUの建築物エネルギー性能指令(EPBD)など、省エネルギー基準が厳格化されており、低U値やゼロエミッション目標を達成するための高性能な窓・ドアの採用が促進されています。

3. アジア太平洋地域における急速な都市化とインフラ投資: 特にこの地域では、建設活動が活発であり、市場成長を牽引しています。

4. モジュール建築の進展: ユニット化されたファサードの需要が増加しています。

5. 耐衝撃性窓・ドアに対する保険インセンティブ: 自然災害への対策として、耐衝撃性の高い製品の導入が奨励されています。

6. 建築物一体型太陽光発電(BIPV)窓の普及: 環境意識の高まりとともに、BIPV窓の採用が進んでいます。

一方で、市場の成長を抑制する要因も存在します。

1. 原材料価格の変動: アルミニウムやPVCなどの主要原材料の価格不安定性が影響を与えています。

2. 設置作業における熟練労働者不足: 専門的な設置技術を持つ人材の不足が課題となっています。

3. ビニール製品のライフサイクル排出量に対するESG(環境・社会・ガバナンス)の監視強化: 環境負荷への懸念が高まっています。

4. ハイエンド商業ビルにおけるスマートガラスへの移行: 特定のセグメントでは、より高度な技術へのシフトが見られます。

市場は多角的にセグメント化されており、詳細な分析が行われています。

* 製品タイプ別: ドアと窓に分類されます。特に窓は、太陽光発電一体型やスマートガラス機能を持つものが年平均成長率7.49%で最も急速に成長しているセグメントです。

* 素材別: 木材、金属、プラスチック/uPVC/複合材に分けられます。住宅建設においては、手頃な価格と熱性能の向上により、プラスチック/uPVCプロファイルが年平均成長率8.73%で人気を集めています。

* 用途別: スイング、スライディング、折りたたみ、回転式などが含まれます。

* エンドユーザー別: 住宅用と非住宅用(商業、産業、公共施設)に分類されます。

* 設置タイプ別: 新築と交換/改修(リプレースメント/レトロフィット)に分けられます。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカの主要5地域に細分化され、さらに各国・地域ごとの市場動向が分析されています。特にアジア太平洋地域は、急速な都市化と強力なインフラ投資に支えられ、世界の総売上高の42.13%を占める最大の収益貢献地域となっています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に記述されています。Andersen Corporation、JELD-WEN Holding Inc.、Pella Corporation、YKK AP Inc.、LIXIL Corporation、ASSA ABLOY Groupなど、主要なグローバル企業20社のプロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向などが含まれています。

最後に、レポートは市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズについても評価しており、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 住宅リノベーションブームと老朽化する住宅ストック

- 4.2.2 エネルギー効率規制(ENERGY STAR V7.0、EU EPBD)

- 4.2.3 APACにおける急速な都市化とインフラ投資

- 4.2.4 ユニット化ファサードを推進するモジュール式建設

- 4.2.5 耐衝撃性開口部に対する保険インセンティブ

- 4.2.6 建物一体型PV(BIPV)窓の採用

- 4.3 市場の阻害要因

- 4.3.1 原材料価格の変動(アルミニウム、PVC)

- 4.3.2 設置のための熟練労働者不足

- 4.3.3 ビニールライフサイクル排出物に対するESG精査

- 4.3.4 ハイエンド商業ビルにおけるスマートガラスへの移行

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測

- 5.1 製品タイプ別

- 5.1.1 ドア

- 5.1.2 窓

- 5.2 材料別

- 5.2.1 木材

- 5.2.2 金属

- 5.2.3 プラスチック / uPVC / 複合材

- 5.3 用途別

- 5.3.1 スイング式

- 5.3.2 スライド式

- 5.3.3 折りたたみ式

- 5.3.4 回転式およびその他

- 5.4 エンドユーザー別

- 5.4.1 住宅用

- 5.4.2 非住宅用(商業、産業、機関)

- 5.5 設置タイプ別

- 5.5.1 新築

- 5.5.2 交換 / 改修

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 カナダ

- 5.6.1.2 米国

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 ペルー

- 5.6.2.3 チリ

- 5.6.2.4 アルゼンチン

- 5.6.2.5 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 スペイン

- 5.6.3.5 イタリア

- 5.6.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.6.3.7 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.6.3.8 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 インド

- 5.6.4.2 中国

- 5.6.4.3 日本

- 5.6.4.4 オーストラリア

- 5.6.4.5 韓国

- 5.6.4.6 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.6.4.7 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 南アフリカ

- 5.6.5.4 ナイジェリア

- 5.6.5.5 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 Andersen Corporation

- 6.4.2 JELD-WEN Holding Inc.

- 6.4.3 Pella Corporation

- 6.4.4 YKK AP Inc.

- 6.4.5 Marvin Windows & Doors

- 6.4.6 Masonite International

- 6.4.7 Cornerstone Building Brands / Ply Gem

- 6.4.8 MI Windows and Doors

- 6.4.9 LIXIL Corporation

- 6.4.10 ASSA ABLOY Group

- 6.4.11 Rehau Group

- 6.4.12 VEKA AG

- 6.4.13 Deceuninck NV

- 6.4.14 Profine GmbH (Kommerling)

- 6.4.15 Saint-Gobain Building Glass & Solutions

- 6.4.16 Schuco International

- 6.4.17 Aluplast GmbH

- 6.4.18 Fenesta Building Systems (DCM Shriram)

- 6.4.19 PGT Innovations

- 6.4.20 Atrium Corporation

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

窓とドアは、建築物において外部と内部を隔てつつ、人や物の出入り、光や風の取り入れ、視界の確保などを目的として設置される開口部の建具でございます。これらは単なる開口部を塞ぐ機能だけでなく、居住者の快適性、安全性、プライバシー、そして建物の美観に大きく寄与する重要な要素でございます。特に、窓は採光、通風、眺望を、ドアは出入りとセキュリティを主な役割としておりますが、両者ともに断熱性、遮音性、気密性といった基本的な性能に加え、防犯性や防火性など、多岐にわたる機能が求められます。建物の種類や用途、設置される場所によって、その形状、素材、開閉方式、そして求められる性能は大きく異なります。

窓とドアには、その機能、素材、開閉方式、用途によって多種多様な種類がございます。まず素材による分類では、窓においてはアルミサッシ、樹脂サッシ、木製サッシ、そしてこれらを組み合わせた複合サッシが主流です。それぞれ断熱性、耐久性、デザイン性、メンテナンス性に特徴があり、特に樹脂サッシや複合サッシは高い断熱性能から省エネルギー住宅で広く採用されています。ドアにおいては、木製ドア、金属製ドア(スチール、アルミ)、ガラスドア、そしてこれらを組み合わせた複合素材ドアなどがございます。玄関ドア、室内ドア、勝手口ドアなど用途によって素材や構造が異なり、防火性能や防音性能が求められる場所では、それらに特化した素材や構造が用いられます。

次に開閉方式による分類です。窓では、左右にスライドして開閉する最も一般的な引き違い窓、縦または横軸を中心に外側へ押し出すように開閉するすべり出し窓、開閉せず採光や眺望のみを目的とするFIX窓(はめ殺し窓)、上下の障子が垂直にスライドする上げ下げ窓などがございます。その他、回転窓、ルーバー窓、突き出し窓など、換気やデザインに特化した特殊なタイプも存在します。ドアでは、蝶番を軸に前後に開閉する最も一般的な開き戸、壁に沿ってスライドして開閉する引き戸、複数枚のパネルが折りたたまれて開閉する折れ戸などがございます。商業施設や公共施設では、自動ドアや回転ドア、産業施設では大型のシャッタードアなども広く利用されています。用途による分類では、住宅用、ビル用、店舗用、工場用といった建物の種類に応じたものや、玄関ドア、室内ドア、防火ドア、防音ドア、非常口ドアといった特定の機能や設置場所に応じたものがございます。

窓とドアは、あらゆる建築物において不可欠な要素として利用されております。住宅においては、居住空間の快適性を確保するため、採光、通風、断熱、防犯、プライバシー保護の機能が重視されます。リビングの大きな窓、寝室の小さな窓、玄関ドア、各部屋の室内ドアなど、多様な種類が使い分けられ、住まいの質を決定づける重要な要素となります。商業施設では、店舗の顔となるエントランスドアやショーウィンドウ、オフィスビルの採光窓、非常口などが該当し、デザイン性、セキュリティ、耐久性、そして顧客の利便性が求められます。公共施設である学校、病院、図書館などでは、安全性、耐久性、バリアフリー対応、そして災害時の避難経路確保が特に重要視されます。工場や倉庫といった産業施設では、大型の搬入口ドア、防火・防煙性能を持つドア、特殊な環境に対応する窓などが使用され、作業効率と安全性の両立が図られます。さらに、防弾窓、防爆ドア、クリーンルーム用ドア、放射線遮蔽ドアなど、特定の機能に特化した特殊用途の製品も存在し、社会の多様なニーズに応えています。

近年、窓とドアの性能向上と機能拡張を目的とした技術開発が活発に進められております。高断熱・高気密化は最も重要な技術の一つであり、複層ガラス(Low-Eガラス、トリプルガラス)や樹脂サッシ、断熱材を内蔵したドアなどが普及し、建物の省エネルギー化に大きく貢献しています。これにより、冷暖房効率が向上し、結露の発生も抑制され、快適な室内環境が実現されます。防犯性能の向上も進んでおり、合わせガラス、強化ガラス、多点ロックシステム、サムターン回し対策、こじ破り対策など、侵入盗に対するセキュリティ強化が図られています。近年では、スマートフォンで施錠・解錠が可能なスマートロックの導入も一般的になりつつあります。遮音性能の向上も重要な技術であり、防音ガラス、防音ドア、気密性の高いサッシやドア枠の採用により、外部からの騒音侵入や内部からの音漏れを効果的に防ぎます。さらに、IoT技術を活用したスマート化も進展しており、スマートロック、電動シャッター、自動開閉窓、センサー連動型ドアなどが増加しています。スマートフォンからの遠隔操作や、AIによる自動制御も実現され、利便性と安全性が向上しています。新素材や新工法の開発も進み、軽量で高強度な素材、メンテナンスフリーな表面処理、環境負荷の低いリサイクル素材の活用などが進められています。

窓・ドア市場は、新築住宅着工数やリフォーム需要、非住宅分野の建設投資に大きく左右されます。新築市場においては、少子高齢化による人口減少や住宅着工数の伸び悩みが見られる一方で、ZEH(ネット・ゼロ・エネルギー・ハウス)や長期優良住宅といった高機能住宅の普及が進み、高性能な窓・ドアへの需要が高まっています。リフォーム市場では、既存住宅の省エネ改修や耐震改修、バリアフリー化に伴う窓・ドアの交換需要が堅調です。特に、断熱性能向上を目的とした窓のリフォームは、国や自治体の補助金制度の後押しもあり活発に行われています。非住宅市場では、オフィスビル、商業施設、公共施設などにおいて、デザイン性、安全性、省エネ性能に加え、大規模災害時のBCP(事業継続計画)対応や、感染症対策としての換気性能なども重視されるようになっています。また、建築物省エネ法や住宅性能表示制度など、省エネルギー性能に関する法規制の強化が、高性能な窓・ドアの普及を後押ししており、補助金制度も市場を活性化させる重要な要因となっています。

窓・ドアの将来は、環境性能のさらなる向上、スマート化の深化、そしてデザイン性の多様化が主な方向性となるでしょう。カーボンニュートラル社会の実現に向け、窓・ドアは建物のエネルギー消費を左右する重要な要素として、より一層の断熱性、気密性、日射遮蔽性能が求められます。真空ガラスや調光ガラス、発電する窓(太陽光発電機能付き窓)などの技術開発が進み、建物のゼロエネルギー化に貢献すると予想されます。AIやIoT技術の進化により、窓・ドアは単なる建具ではなく、住まい全体のシステムの一部として機能するようになるでしょう。例えば、室内の環境に応じて自動で開閉や調光を行う窓、顔認証で解錠されるドア、異常を検知して通知するセキュリティシステムなどが一般的になる可能性があります。建築デザインの多様化に伴い、窓・ドアもより洗練されたデザインと、多様な機能が融合した製品が求められます。大開口窓による開放感の追求や、空間をフレキシブルに区切る可動間仕切りとしてのドアなど、新たな価値提案が進むでしょう。さらに、自然災害の激甚化に対応するため、耐風圧性、耐震性、防火性、防水性といったレジリエンス性能の強化も重要なテーマとなり、より安全で持続可能な社会の実現に貢献していくことが期待されます。