ワインパッケージング市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

ワイン包装市場レポートは、素材タイプ(ガラス、プラスチックなど)、製品タイプ(ガラスボトル、プラスチックボトルなど)、クロージャータイプ(天然コルクなど)、ワインタイプ(スティルワイン、スパークリングワインなど)、容量(375 ML以下、375-750 MLなど)、流通チャネル(直接販売、間接販売)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ワイン包装市場規模、シェア、成長調査レポート2030

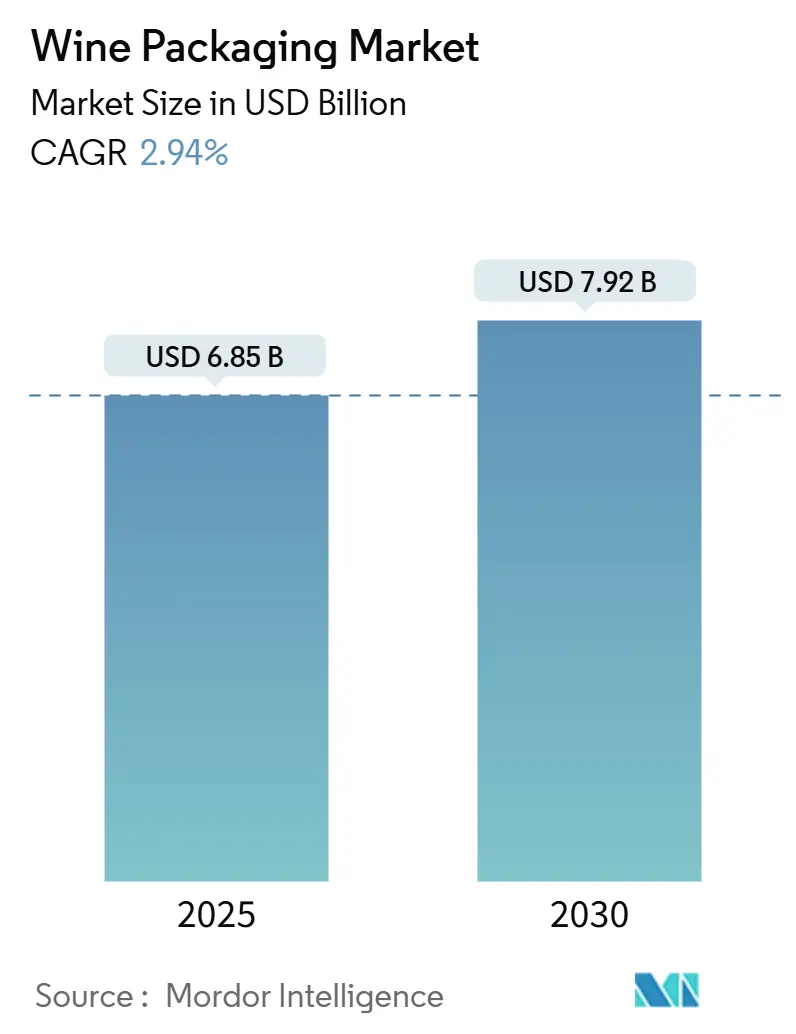

このレポートは、ワイン包装市場の現状と2030年までの予測を詳細に分析しています。調査期間は2019年から2030年で、市場規模は2025年に68.5億米ドルに達し、2030年には79.2億米ドルに成長すると予測されており、この期間の年平均成長率(CAGR)は2.94%です。アジア太平洋地域が最も急速に成長する市場であり、ヨーロッパが最大の市場となっています。市場の集中度は低く、競争が激しい状況です。

市場概要と主要トレンド

ワイン包装市場は、堅調なガラス瓶の需要、軽量デザインへの関心の高まり、缶やバッグインボックスなどの代替フォーマットの急速な採用によって成長軌道に乗っています。中国における高級化、ヨーロッパでの軽量ガラスの導入、北米でのD2C(Direct-to-Consumer)販売の加速が、市場全体の生産規模と物流経済を再構築しています。欧州連合の2030年までに100%リサイクル可能という義務付けや、カリフォルニア州のリサイクル償還価値の拡大といった規制圧力は、ガラス価格の変動が続く中でも、サプライヤーを循環型素材やエネルギー効率の高い製造プロセスへと推進しています。金属包装のリサイクル性は若年層や移動の多い消費者にアピールし、バイオベースの栓はワイナリーが持続可能性を認証する中で注目を集めています。

主要なレポートのポイント

* 素材別: 2024年にはガラスがワイン包装市場シェアの68.71%を占めました。金属は2030年までに5.46%のCAGRで拡大すると予測されています。

* 製品タイプ別: 2024年にはガラス瓶が収益の68.71%を占めてリードしました。バッグインボックスセグメントは2030年までに6.14%のCAGRで成長すると予測されています。

* 栓のタイプ別: 2024年にはスクリューキャップセグメントがワイン包装市場規模の55.30%を占め、2030年までに5.36%のCAGRで成長すると予測されています。

* ワインタイプ別: 2024年にはスティルワインがカテゴリー容量の71.37%を占めました。低アルコールおよびノンアルコールワインは2030年までに4.63%のCAGRを記録すると予測されています。

* 容量別: 2024年には375-750 mLセグメントがワイン包装市場シェアの72.82%を占めました。1,500 mLを超えるセグメントは2030年までに3.48%のCAGRで成長すると予測されています。

* 流通チャネル別: 2024年には直接販売セグメントが収益の70.28%を占め、2030年までに3.26%のCAGRで増加すると予測されています。

* 地域別: 2024年にはヨーロッパが収益の49.75%を占めてリードしました。アジア太平洋地域は2030年までに4.67%のCAGRで成長すると予測されています。

市場の成長要因

市場の成長を牽引する主な要因は以下の通りです。

* 中国におけるワインの高級化: 若い都市部の消費者は、洗練されたデザインを品質と結びつけ、高級感のある代替品への需要を高めています。

* ヨーロッパのワイナリーによる軽量ガラス瓶の採用: CO2排出量削減のため、軽量ガラス瓶の採用が広がり、市場全体での導入を推進しています。

* 北欧のEコマースチャネルにおけるバッグインボックスフォーマットの急速な普及: 物流コスト削減と環境への配慮から、バッグインボックスの需要が高まっています。

* 米国におけるD2Cチャネルの台頭による即時出荷可能な包装の加速: D2Cプラットフォームの成長が、安全でリサイクルしやすい包装ソリューションの販売を促進しています。

* オセアニアにおける屋外使用向け缶入りおよびPET製シングルサーブワインの急増: 屋外活動に適した小型包装の需要が増加しています。

* ブドウ園の持続可能性認証によるバイオベースの栓の推進: 環境意識の高まりが、バイオベースの栓の採用を後押ししています。

市場の抑制要因

市場の成長を抑制する要因は以下の通りです。

* EUのプラスチック包装税によるPETコストの増加: 規制強化により、PETの競争力が低下しています。

* リサイクル材不足によるrPET(再生PET)導入の制限: 食品グレードのrPETをめぐる競争が激しく、供給が制約されています。

* 代替栓における高い酸素透過リスク: 一部の代替栓はワインの品質維持に課題をもたらす可能性があります。

* ソーダ灰価格の変動によるガラスコストの高騰: ガラス製造の主要原料の価格変動がコストを不安定にしています。

セグメント分析

* 素材タイプ別:ガラスの優位性と金属の革新

ガラスは、その不活性な性質と高級感から2024年に市場の68.71%を占めました。軽量化された炉の改良やカレット比率の向上により、排出量を削減しつつ優位性を維持しています。金属は、アルミニウムのリサイクル性と冷却速度の速さから5.46%のCAGRで成長すると予測されており、屋外志向の消費者を惹きつけています。Frugalpacの紙製ボトルやPETハイブリッドは、規制当局が100%リサイクル可能という目標を推進する中で、素材の選択肢を広げています。

* 製品タイプ別:ボトルが主導し、缶が加速

従来のガラス瓶とプラスチック瓶は、2024年の収益の72.06%を占めました。バッグインボックスセグメントは6.14%のCAGRで成長しており、利便性と規制要件を満たしています。PETボトルはALPLAのバリア層により6ヶ月の保存期間を確保し、パウチはフェスティバルでのシェアを獲得しています。スマートラベルはトレーサビリティを向上させ、オムニチャネル戦略を強化しています。

* 栓のタイプ別:スクリューキャップの戦略的役割

スクリューキャップは、信頼性、費用対効果、消費者の嗜好との合致により、2024年に55.30%を占め、市場を支配しています。アルミニウム製スクリューキャップは、優れた酸素管理、一貫した密閉性、コルク汚染リスクの低減を提供します。軽量設計、高速瓶詰めラインとの互換性、低い輸送コストも利点です。特にオーストラリア、ニュージーランド、北米では、若くて中価格帯のワインに好まれています。持続可能性目標も採用を推進しており、2030年までに5.36%のCAGRで成長すると予測されています。

* ワインタイプ別:スティルワインの優位性と低アルコールワインの革新

スティルワインは2024年に市場シェアの71.37%を占めました。健康志向のトレンドは、低アルコールおよびノンアルコールワインのラインを4.63%のCAGRへと押し上げ、軽量で情報量の多い包装を求めています。スパークリングワインは耐圧ボトルを維持しつつ、資源節約のためにカプセルなしのネックを採用しています。QRコードによる情報開示は透明性を高め、EUの電子ラベル規制に対応しています。

* 容量別:標準ボトルが支配し、ミニフォーマットが成長

375-750 mLの容量帯は、2024年の出荷量の72.82%を占めました。1,500 mLを超える容量は3.48%のCAGRで拡大しており、大型フォーマットはレストランサービスやコレクターイベントの主要な役割を維持しています。ミニボトルは、高級生産者が価格帯を維持しつつ試飲を促すことを可能にしています。標準ボトルは、最適化されたガラス配分により10-15%の軽量化が進められています。

* 流通チャネル別:直接販売がリードし、間接販売が成長

直接販売チャネルは、ワイナリークラブや観光客に支えられ、2024年に70.28%のシェアを占めました。小売およびEコマースプラットフォームは、パレットに積みやすいケースや改ざん防止シールを求める間接販売の成長を2.14%のCAGRで牽引しています。ワイナリーはD2C体験と広範な食料品店での販売を融合させるハイブリッド戦略を導入しています。

地域分析

ヨーロッパと北米は、引き続き最大の収益貢献地域です。北米ではD2C法とリサイクル拡大が、ヨーロッパでは2030年までに100%リサイクル可能という政策が、市場を循環型素材や革新的な包装へと誘導しています。アジア太平洋地域は2030年までの成長をリードしており、中国の高級化とオーストラリアでの軽量PETボトルや紙製ボトルの採用が地域的な勢いを加速させています。中東・アフリカ、南米は新たな市場経路を提供しており、温暖な気候に適した軽量で酸化防止バリアのあるフォーマットや、rPET、缶詰ラインの導入が進んでいます。

競争環境

市場の集中度は低く、断片化されています。Owens-Illinois、Verallia、Ardagh Groupがガラス市場を支配していますが、Ballのようなアルミニウムの有力企業や、Frugalpacのような紙のパイオニアと競合しています。Veralliaの300gボルドーエアボトルは排出量を40%削減し、低炭素目標を達成しています。PackamamaのフラットPETボトルやFrugalpacの米国での展開など、スタートアップ企業も市場に影響を与えています。TricorBraunによる買収は、販売業者の統合を示しています。多層パウチ、自己通気ボトル、IoT対応トラッカーに関する技術特許が普及し、新たな差別化ポイントを生み出しています。

主要なワイン包装業界のリーダー

* Owens-Illinois Inc. (O-I)

* Verallia SA

* Ardagh Group SA

* Saverglass SA

* SIG Combibloc Group AG

最近の業界動向

* 2025年5月: Ball社は出荷量が2.6%増加したと報告し、アルミニウムの勢いを強調しました。

* 2025年5月: Smurfit Westrock社は第1四半期の売上高が76億5600万米ドルに達し、事業の合理化を進めました。

* 2025年4月: FitVine社は、活動的な消費者向けに再封可能なアルミニウムボトルを導入しました。

* 2025年2月: ProMach社は、D2C効率化のために包装ラインを統合するWine & Spirits Solutions Groupを立ち上げました。

本レポートは、ワイン包装市場の現状と将来予測を詳細に分析したものです。

市場規模は、2025年に68.5億米ドルと評価されており、2030年には79.2億米ドルに達すると予測されています。

市場の主要な推進要因としては、以下の点が挙げられます。

* 中国におけるワインの高級志向の高まりが、デザイン性の高いボトルへの需要を押し上げています。

* 欧州のワイナリーでは、CO2排出量削減のため軽量ガラスボトルの採用が進んでいます。

* 北欧のe-groceryチャネルでは、バッグインボックス形式が急速に普及しています。

* 米国では、Direct-to-Consumer (DtC) チャネルの台頭により、即時出荷可能な包装の需要が加速しています。

* オセアニア地域では、屋外での消費向けに缶入りおよびPET製シングルサーブワインが急増しています。

* ブドウ畑の持続可能性認証は、バイオベースのクロージャーの採用を促進しています。

一方で、市場の阻害要因としては、以下の点が指摘されています。

* EUのプラスチック包装税は、PETソリューションのコストを増加させています。

* 世界的なリサイクル材供給不足は、rPETワインボトルの展開を制限しています。

* 代替クロージャーにおける高い酸素透過リスクは、高級ワイン市場への浸透を抑制しています。

* ソーダ灰価格の変動は、ガラスボトルのコストを押し上げています。

包装材料別では、ガラスがその優れた保存能力とプレミアムなイメージにより、市場の68.71%を占めています。特に軽量ガラスボトルは、CO2排出量を最大40%削減できるため、欧州の厳格な持続可能性規制に合致し、人気を集めています。

製品タイプ別では、携帯性の高さと若年層へのアピールにより、バッグインボックス形式が年平均成長率6.14%で最も急速に成長しています。また、EUの包装・包装廃棄物規制は、2030年までに100%リサイクル可能なソリューションを義務付けており、サプライヤーはより軽量でリサイクル可能、かつ再生材含有量の高い材料への移行を迫られています。DtCチャネルの成長は、輸送中および開封時の両方で機能する、保護性、リサイクル性、ブランド重視の出荷用包装の重要性を高めています。

本レポートでは、材料タイプ(ガラス、プラスチック、金属、紙)、製品タイプ(ガラスボトル、プラスチックボトル、バッグインボックス、缶、パウチ、箱など)、クロージャータイプ(天然コルク、合成コルク、スクリューキャップなど)、ワインタイプ(スティルワイン、スパークリングワインなど)、容量、流通チャネル、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に市場を詳細にセグメント化し、分析しています。

競争環境については、市場集中度、戦略的動向、主要企業の市場シェア分析、および各企業の詳細なプロファイルが含まれています。また、市場機会と将来の展望についても評価されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 中国におけるワインの高級化がデザイナーボトルへの需要を高める

- 4.2.2 欧州のワイナリーによるCO₂削減のための軽量ガラスボトルの採用

- 4.2.3 北欧のE-食料品チャネルにおけるバッグインボックス形式の急速な普及

- 4.2.4 米国における消費者直販(DtC)チャネルの台頭が、オンプレミスでの出荷準備済みパッケージングを加速

- 4.2.5 オセアニアにおける屋外消費向け缶入りおよびPETシングルサーブワインの急増

- 4.2.6 ぶどう園の持続可能性認証がバイオベースのクロージャーの採用を促進

- 4.3 市場の阻害要因

- 4.3.1 EUのプラスチック包装税がPETソリューションのコストを増加

- 4.3.2 世界的な再生材供給不足がrPETワインボトルの展開を制限

- 4.3.3 代替クロージャーにおける高い酸素透過リスクが高級ワインの普及を抑制

- 4.3.4 ソーダ灰価格の変動がガラスボトルのコストを押し上げ

- 4.4 サプライチェーン分析

- 4.5 技術的展望

- 4.6 規制の展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 素材タイプ別

- 5.1.1 ガラス

- 5.1.2 プラスチック

- 5.1.3 金属

- 5.1.4 紙

- 5.2 製品タイプ別

- 5.2.1 ガラスボトル

- 5.2.2 プラスチックボトル

- 5.2.3 バッグインボックス

- 5.2.4 缶

- 5.2.5 パウチ

- 5.2.6 箱およびその他の製品

- 5.3 クロージャータイプ別

- 5.3.1 天然コルク

- 5.3.2 テクニカル/合成コルク

- 5.3.3 スクリューキャップ

- 5.3.4 クラウンキャップ

- 5.3.5 その他 (Tストッパー、ヴィーノロック)

- 5.4 ワインタイプ別

- 5.4.1 スティルワイン

- 5.4.2 スパークリングワイン

- 5.4.3 酒精強化ワインおよびデザートワイン

- 5.4.4 低アルコールおよびノンアルコールワイン

- 5.5 容量別

- 5.5.1 375 mL未満

- 5.5.2 375-750 mL

- 5.5.3 751-1,500 mL

- 5.5.4 1,500 mL超

- 5.6 流通チャネル別

- 5.6.1 直接販売

- 5.6.2 間接販売

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 ヨーロッパ

- 5.7.2.1 ドイツ

- 5.7.2.2 英国

- 5.7.2.3 フランス

- 5.7.2.4 イタリア

- 5.7.2.5 スペイン

- 5.7.2.6 ロシア

- 5.7.2.7 その他のヨーロッパ

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 インド

- 5.7.3.3 日本

- 5.7.3.4 韓国

- 5.7.3.5 オーストラリアおよびニュージーランド

- 5.7.3.6 その他のアジア太平洋

- 5.7.4 中東およびアフリカ

- 5.7.4.1 中東

- 5.7.4.1.1 アラブ首長国連邦

- 5.7.4.1.2 サウジアラビア

- 5.7.4.1.3 トルコ

- 5.7.4.1.4 その他の中東

- 5.7.4.2 アフリカ

- 5.7.4.2.1 南アフリカ

- 5.7.4.2.2 ナイジェリア

- 5.7.4.2.3 エジプト

- 5.7.4.2.4 その他のアフリカ

- 5.7.5 南米

- 5.7.5.1 ブラジル

- 5.7.5.2 アルゼンチン

- 5.7.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 オーウェンス・イリノイ社 (O-I)

- 6.4.2 ベラリアSA

- 6.4.3 アーダグループSA

- 6.4.4 セーバーグラスSAS

- 6.4.5 ベトロパック・ホールディングAG

- 6.4.6 BAグラスグループ

- 6.4.7 コンソルグラスPty Ltd

- 6.4.8 グアラ・クロージャーズ・グループ

- 6.4.9 アモリン・コルクS.A.

- 6.4.10 ヴィンベンションズLLC (ノマコルク)

- 6.4.11 アムコアplc

- 6.4.12 ボール・コーポレーション

- 6.4.13 トリコーブラウンInc.

- 6.4.14 テトラ・ラバル・インターナショナルSA

- 6.4.15 SIGコンビブロック・グループAG

- 6.4.16 ショールIPN (シールドエア)

- 6.4.17 リクイボックス (シールドエア)

- 6.4.18 インターナショナル・ペーパー・カンパニー

- 6.4.19 G3エンタープライズInc.

- 6.4.20 マベリック・エンタープライズInc.

- 6.4.21 アンコールグラスInc.

- 6.4.22 スマーフィット・ウェストロック

- 6.4.23 クラウン・ホールディングスInc.

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

ワインパッケージングとは、ワインを保護し、その品質を維持し、輸送や保管を容易にし、さらには消費者への情報提供やブランドイメージの構築を担う、容器や包装材全般を指します。単なる物理的な入れ物にとどまらず、ワインの価値を高め、消費者の体験を左右する極めて重要な要素であると言えます。

ワインパッケージングには多種多様な形態が存在します。最も伝統的で広く普及しているのはガラス瓶です。ガラス瓶は、その色(緑、茶、透明など)や形状(ボルドー型、ブルゴーニュ型、アルザス型など)によってワインの種類や産地を象徴し、高級感を演出します。ガラスは不活性でワインの品質に影響を与えにくく、再利用も可能ですが、重く割れやすいという欠点があります。栓の種類も重要で、伝統的な天然コルク栓は、微量の酸素透過によりワインの熟成を促すと言われる一方で、「ブショネ」と呼ばれる異臭のリスクや、乾燥による劣化、開栓の難しさといった課題を抱えています。これに対し、スクリューキャップは、ブショネのリスクを排除し、開栓・再栓が容易で、ワインの品質を安定的に保つことができるため、近年急速に普及しています。ただし、伝統的なイメージとの乖離や、長期熟成への影響に関する議論も存在します。

近年では、ガラス瓶やコルク栓以外の新しいパッケージング形態も注目されています。バッグインボックス(BIB)は、大容量で軽量、開栓後も酸化しにくいという利点から、家庭用や業務用として人気を集めています。輸送コストの削減や環境負荷の低減にも貢献しますが、長期熟成には不向きで、高級感に欠けるという側面もあります。缶ワインは、シングルサーブやアウトドア需要に応える形で登場し、軽量で携帯性に優れ、リサイクル性も高いのが特徴です。光を完全に遮断するためワインの劣化を防ぎやすいですが、容量の制限や、かつて懸念された金属臭の問題は技術の進歩により克服されつつあります。PETボトルワインは、軽量で割れにくいため、輸送コストの削減やイベントなどでの安全性確保に貢献しますが、ガスバリア性や高級感の点で課題が残ります。その他、紙パックや、ギフト用の木箱、輸送時の衝撃から保護するエアキャップなどの二次包装も、ワインパッケージングの重要な一部です。

ワインパッケージングの用途は多岐にわたります。第一に、ワインを物理的な衝撃から保護し、光、熱、酸素、微生物汚染といった外部要因から品質を守ることが挙げられます。特に酸素はワインの酸化を招き、風味を損なうため、優れた密封性は不可欠です。第二に、ワインの品質を最適な状態で維持することです。熟成を促す、あるいは熟成を遅らせるなど、ワインの特性に応じた環境を提供します。第三に、輸送と保管の効率化です。軽量化や積み重ねやすい形状は、物流コストの削減やスペースの有効活用に貢献します。第四に、消費者への情報提供です。ラベルには、生産者、産地、品種、ヴィンテージ、アルコール度数、容量、アレルゲン情報など、ワインに関する重要な情報が記載され、法的要件も満たす必要があります。最後に、ブランドイメージの構築です。パッケージのデザイン、素材、形状は、ワインの高級感、伝統、モダンさ、カジュアルさといったブランドメッセージを伝え、消費者の購買意欲を刺激する上で極めて重要な役割を果たします。開栓のしやすさや持ち運びやすさといった利便性も、現代の消費者にとっては重要な要素です。

ワインパッケージングに関連する技術は日々進化しています。ガラス瓶の製造においては、軽量化技術や強度向上技術、リサイクルガラスの積極的な利用が進んでいます。栓の技術では、スクリューキャップのライナー材における酸素透過率の精密な制御や、合成コルクの素材開発による弾力性・ガスバリア性の向上が図られています。天然コルクについても、ブショネの原因となる物質を除去する選別・処理技術が開発されています。PETボトルやBIB、缶の内側には、ワインの酸化を防ぐための高度なガスバリアコーティング技術が適用されています。充填・密封技術では、不活性ガス(窒素など)を充填することで酸化を最小限に抑え、高速かつ高精度な充填ラインが確立されています。特にBIBや缶では、無菌充填技術が品質維持に貢献しています。ラベリング・印刷技術も進化しており、デジタル印刷による多様なデザイン表現、エンボス加工による質感の向上、さらにはQRコードやRFIDを用いた偽造防止技術も導入されています。環境配慮の観点からは、リサイクル素材やバイオプラスチック、生分解性素材の開発、そして軽量化や薄肉化による省資源化が進められています。

ワインパッケージングの市場背景は、多様な要因によって形成されています。まず、消費者のニーズが多様化している点が挙げられます。伝統的な高級ワインだけでなく、カジュアルな日常消費、オーガニックやナチュラルワインへの関心の高まり、さらにはシングルサーブやアウトドアでの飲用といった新たな需要が増加しています。次に、環境意識の高まりです。消費者だけでなく、生産者や流通業者も、軽量化、リサイクル性、リユース、サステナブルな素材の利用を重視し、CO2排出量削減への貢献が求められています。流通・物流の変化も大きな影響を与えています。ECサイトの普及により、輸送時の破損リスクを低減できる軽量で丈夫なパッケージの需要が高まっています。また、国際輸送コストの変動も、パッケージングの選択に影響を与えます。技術革新は、新しい素材や包装形態の開発を可能にし、充填・密封技術の進化は品質維持に貢献しています。これらの要因が複合的に作用し、ワイン市場における競争が激化する中で、パッケージングは差別化の重要な手段となっています。

将来のワインパッケージングは、いくつかの明確な方向性に向かって進化していくと考えられます。最も重要なのは、サステナビリティの追求です。リサイクル率のさらなる向上、リサイクル素材の積極的な利用、軽量化と省資源化の推進は不可欠となるでしょう。再生可能エネルギーを用いた製造プロセスや、循環型経済への貢献も強く求められます。次に、機能性の進化です。より優れたガスバリア性や光遮断性を持つ素材の開発により、ワインの品質維持期間が延長され、開栓後の鮮度保持も向上するでしょう。将来的には、温度センサーや鮮度インジケーターなどを組み込んだスマートパッケージングの登場も期待されます。デザインとパーソナライゼーションも進化します。消費者の多様な好みに合わせた柔軟なデザイン、限定品やギフト需要に対応したカスタマイズ、さらにはAR/VR技術を活用した情報提供など、消費体験を豊かにする工夫が凝らされるでしょう。新たな包装形態の普及も加速します。缶ワイン、PETボトルワイン、BIBは、特にカジュアル層やアウトドア需要への浸透をさらに深め、市場を拡大していくと予想されます。環境負荷の低い新素材を用いた革新的な包装の開発も進むでしょう。最後に、グローバル化と地域性の両立です。国際的な輸送効率を追求しつつ、各地域の文化や規制、消費者の嗜好に合わせたパッケージング戦略がより重要になります。ワインパッケージングは、単なる容器ではなく、ワインの未来を形作る重要な要素として、今後も進化を続けていくことでしょう。