高度持続的脅威対策市場:規模・シェア分析 – 成長動向と予測 (2025年~2030年)

APT対策市場は、提供形態(ソリューション、サービス)、ソリューションタイプ(エンドポイント保護、SIEMなど)、サービスタイプ(統合・展開など)、展開モード(オンプレミス、クラウド、ハイブリッド)、企業規模(中小企業、大企業)、業種(金融サービス、政府・防衛など)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

高度持続的脅威防御(APT Protection)市場の概要

高度持続的脅威防御(APT Protection)市場は、2025年から2030年の予測期間において、多段階のサイバー攻撃の増加、規制強化、デジタルトランスフォーメーションによる攻撃対象領域の拡大を背景に、堅調な成長が見込まれています。地政学的緊張やサプライチェーンの脆弱性も、企業のレジリエンスへの注目を高めています。

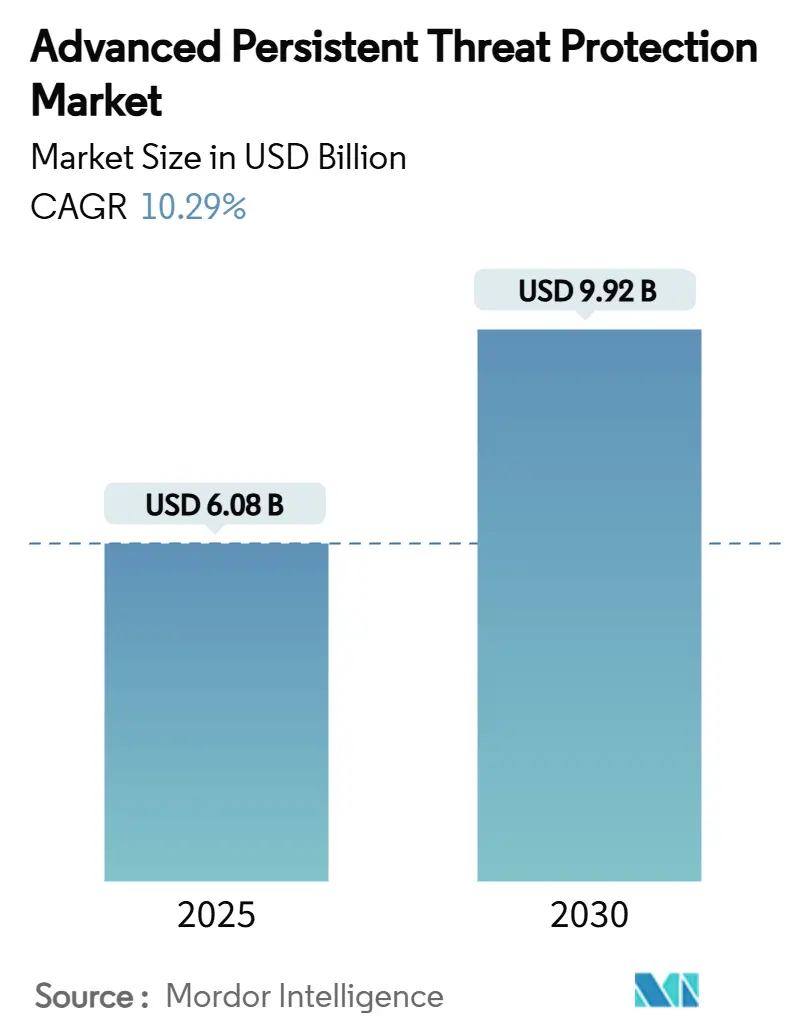

市場規模と成長予測

本市場は、2025年に60.8億米ドルの規模に達し、2030年には99.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は10.29%です。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長すると見込まれています。市場の集中度は中程度です。

市場を牽引する要因

市場成長の主な要因は以下の通りです。

1. 多段階ランサムウェアおよびサプライチェーン攻撃の激化: 北米および欧州の金融サービス(BFSI)業界を標的とした高度な多段階ランサムウェア攻撃が頻発しており、第三者プロバイダーを悪用するケースが増加しています。これにより、リアルタイムの脅威ハンティング、異常検知、自動応答への投資が加速しています。特に、AIを活用したMITRE ATT&CKマッピングプラットフォームへの需要が高まっています。

2. ゼロトラストおよびNIS2指令の義務化: 欧州では、2024年10月から施行されるNIS2指令により、通信事業者を含む重要インフラ事業者に多要素認証、セグメンテーション、継続的監視などの対策が義務付けられています。これにより、統合型脅威防御スイートやマネージド検知サービスへの支出が増加しています。

3. アジア太平洋地域におけるクラウドネイティブ導入の加速: アジア太平洋地域では、ワークロードのクラウド移行が急速に進んでおり、クラウドセキュリティポスチャ管理(CSPM)およびクラウドネイティブアプリケーション保護プラットフォーム(CNAPP)の需要が高まっています。シンガポールや中国の規制要件も、AI駆動型CNAPPソリューションへの投資を促進しています。

4. AI駆動型MITRE ATT&CK相関エンジンのMSSP需要促進: 2024年10月にMITREが開始したAIインシデント共有イニシアチブは、脅威報告の標準化を推進し、AI相関エンジンの統合を加速させています。これにより、誤検知が減少し、攻撃予測精度が向上するため、マネージドセキュリティサービスプロバイダー(MSSP)の需要が高まっています。

5. FDAの医療IoTサイバーセキュリティ規制: 米国におけるFDAの医療IoTサイバーセキュリティ規制は、病院の投資を増加させています。

市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

1. 高額な総所有コスト(TCO): ラテンアメリカおよびアフリカの中小企業(SME)では、APT防御プラットフォームの導入・運用にかかる高額なライセンス費用、専門家によるチューニング、24時間監視、コンサルティング費用などが障壁となり、導入が進んでいません。

2. 脅威ハンティング人材の不足: 中東地域では、デジタル化が進む一方で、専門的なサイバーセキュリティ人材が不足しており、AI駆動型システムの導入が遅れる原因となっています。

3. データレジデンシー規制: 中国やインドにおけるデータレジデンシー規制は、クラウドベースのフォレンジックテレメトリーの利用を制限しています。

4. レガシーOT統合の複雑性: エネルギー、公益事業、製造業におけるレガシーな運用技術(OT)システムとの統合の複雑性も、導入の障壁となっています。

セグメント別分析

* 提供形態別: サービスが2024年の収益の55.6%を占め、市場の複雑性を反映しています。ソリューションは、2030年までに11.0%のCAGRで最も高い成長が予測されています。特に、マネージドセキュリティサービスは、人材不足を背景に13.2%のCAGRで拡大しています。

* ソリューションタイプ別: エンドポイント保護が2024年に22.5%の市場シェアを占め、リモートワークの普及とIoTの拡大に牽引されています。脅威インテリジェンスプラットフォームは、12.6%のCAGRで最も急速に成長しており、リアルタイムの脅威フィードへの需要が高まっています。

* サービスタイプ別: 統合および導入サービスが38.1%と最大のシェアを占めていますが、マネージドセキュリティサービスは13.2%のCAGRで成長を牽引しています。これは、世界的なサイバーセキュリティ人材不足(約280万人)に対応するため、企業がターンキー型の検知・対応サービスに移行していることを示しています。

* 展開モード別: オンプレミス展開が2024年に60.4%の収益を占めていますが、クラウドモデルは12.8%のCAGRで拡大すると予測されています。データ主権やレイテンシーの要件からオンプレミスが優勢な一方で、クラウドの拡張性や従量課金制がコストに敏感な企業に魅力となっています。ハイブリッドアーキテクチャが主流となり、規制対象ワークロードのローカル制御とクラウド分析を組み合わせる傾向が見られます。

* 企業規模別: 大企業が2024年の収益の68.3%を占めており、予算の豊富さ、コンプライアンス要件、高度な脅威への対応能力を反映しています。中小企業(SME)は、SaaS型検知・対応ソリューションや従量課金制の恩恵を受け、10.8%のCAGRで成長すると予測されています。

* 業種別: 金融サービス(BFSI)が2024年に25.6%の収益を占め、ランサムウェアの主要な標的であり、厳格な規制監督を受けています。小売およびEコマースは、オムニチャネルプラットフォームとサプライチェーンノードの保護の必要性から、11.1%のCAGRで加速すると見込まれています。

地域別分析

* 北米: 2024年に32.4%の収益を占め、成熟した調達サイクル、活発な脅威インテリジェンスコミュニティ、NSAのゼロトラストガイドラインなどの規範的なフレームワークに支えられています。AI駆動型分析、自動封じ込め、クラウド相互運用性への投資が活発です。

* 欧州: NIS2指令の導入、データ主権の優先順位付け、通信および重要インフラへの投資加速が成長を牽引しています。

* アジア太平洋: 12.5%のCAGRで最も急速に成長すると予測されており、広範なクラウド移行、規制強化、サイバー保険の普及が背景にあります。中国、インド、ASEAN諸国における国家プログラムが、ベンダーの拡大を促進しています。

* ラテンアメリカ: 攻撃量が多いにもかかわらず、予算制約が導入を遅らせています。

* 中東およびアフリカ: 石油・ガスインフラや政府サービスの保護に資金を割り当てていますが、アナリスト不足が導入速度を制限しています。

競争環境

APT防御市場は中程度の断片化が見られます。主要ベンダーは、クラウドネイティブ設計と統合エージェントアーキテクチャを活用し、エンドポイント、ID、クラウドのテレメトリーを統合することで、検知精度を高めています。CrowdStrikeのAIネイティブなFalconプラットフォームは、単一エージェント戦略の好例であり、2024会計年度には年間経常収益が38.6億米ドルに達し、前年比32%増を記録しました。Palo Alto Networks、Fortinet、Microsoftなどの大手企業は、SOAR(Security Orchestration, Automation and Response)やクラウドセキュリティポスチャ管理ツールを統合し、市場シェアを維持しています。クラウドハイパースケーラーも、サービスとしてのインフラストラクチャ(IaaS)内に脅威防御機能を組み込み、競争環境を変化させています。

最近の業界動向

* 2025年6月: FDAは、すべての接続医療機器に対するサイバーセキュリティ管理計画を義務付ける最終ガイダンスを発表し、病院の投資ニーズを高めました。

* 2025年6月: ENISAは、18の重要セクターにおけるNIS2制御を運用するための技術実装ガイダンスを発行しました。

* 2025年4月: Toppan Next Techランサムウェア攻撃により、DBS銀行などで金融データが侵害され、シンガポールでベンダーリスク規制が強化されました。

* 2025年3月: FDAは、医療機器向けのAIおよびサイバーセキュリティに関するドラフトガイダンスを公開し、検証およびライフサイクルリスク基準を導入しました。

主要プレイヤーには、Palo Alto Networks Inc.、Broadcom Inc. (Symantec Enterprise)、Fortinet Inc.、Microsoft Corp.、CrowdStrike Holdings Inc.などが挙げられます。

このレポートは、高度な持続的脅威(APT)保護市場に関する詳細な分析を提供しています。APT保護は、洗練された執拗なサイバー攻撃からネットワークを防御するための堅牢なソリューションであり、コンピューターシステムとネットワークを強化します。本調査では、市場の成長要因、主要ベンダー、および予測期間における市場規模と成長率を評価しています。

市場規模と成長予測

APT保護市場は、2030年までに99.2億米ドルに達すると予測されており、年平均成長率(CAGR)は10.29%です。2024年の収益では、サービス部門が55.6%を占め、最大のシェアを保持しており、特に統合および導入サービスが牽引しています。地域別では、アジア太平洋地域が最も急速に成長しており、12.5%のCAGRが見込まれています。これは、急速なクラウド導入、厳格な国内規制、およびサイバー保険の普及が主な要因です。欧州では、NIS2指令が投資に大きな影響を与え、通信事業者や重要インフラ事業者は、最大1,000万ユーロの罰金を避けるため、必須管理策の導入を急いでいます。

市場の推進要因

市場の主な推進要因としては、以下が挙げられます。

* 北米・欧州BFSI業界における多段階ランサムウェア・サプライチェーン攻撃の激化。

* 欧州通信事業者におけるゼロトラストセキュリティモデルの導入加速。

* アジア太平洋地域におけるクラウドベースのAPT保護ソリューションの需要増加。

* 政府機関および防衛部門における高度な脅威検出と対応の必要性。

主要ベンダー

APT保護市場の主要ベンダーには、以下が含まれます。

* Broadcom Inc.

* Check Point Software Technologies Ltd.

* Cisco Systems, Inc.

* CrowdStrike Holdings, Inc.

* Cybereason Inc.

* Fortinet, Inc.

* Kaspersky Lab

* Mandiant (Google Cloud)

* Microsoft Corporation

* Palo Alto Networks, Inc.

* Sophos Ltd.

* Trend Micro Incorporated

これらのベンダーは、市場での競争力を維持するために、継続的に製品ポートフォリオを強化し、戦略的パートナーシップを形成しています。特に、AIと機械学習を活用した脅威インテリジェンスと自動化された対応機能の開発に注力しています。

市場の課題

APT保護市場は成長を続けていますが、いくつかの課題に直面しています。

* 熟練したサイバーセキュリティ専門家の不足。

* 進化し続ける脅威の状況と、攻撃者が使用する高度な回避技術。

* 中小企業(SMB)における予算の制約とセキュリティ意識の低さ。

* 複数のセキュリティソリューションの統合と管理の複雑さ。

結論

APT保護市場は、サイバー脅威の高度化と規制要件の厳格化により、今後も堅調な成長が見込まれます。特に、クラウドベースのソリューション、AI/MLを活用した脅威検出、およびゼロトラストモデルの導入が、市場の主要なトレンドとなるでしょう。企業は、これらの脅威から自社の資産を保護するために、包括的かつ適応性の高いAPT保護戦略を採用することが不可欠です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 北米およびEUのBFSIを標的とした多段階ランサムウェアおよびサプライチェーン攻撃の激化

- 4.2.2 ゼロトラストおよびNIS2指令がEU通信事業者の支出を促進

- 4.2.3 APACにおけるクラウドネイティブ導入がCSPMおよびCNAPPの採用を加速

- 4.2.4 AIを活用したMITRE ATT&CK相関エンジンがMSSPの需要を促進

- 4.2.5 Fortune 500企業におけるSOAR主導のMTTR削減

- 4.2.6 FDA HIoTサイバー規制が米国病院の投資を拡大

- 4.3 市場の阻害要因

- 4.3.1 高いTCOがLATAMおよびアフリカにおける中小企業の導入を妨げる

- 4.3.2 中東企業における脅威ハンティング人材の不足

- 4.3.3 データレジデンシー法がクラウドフォレンジックテレメトリーを制限(中国、インド)

- 4.3.4 エネルギーおよび公益事業におけるレガシーOT統合の複雑さ

- 4.4 サプライチェーン分析

- 4.5 業界規制、政策、標準

- 4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 持続可能性とグリーンITに関する考慮事項

5. 市場規模と成長予測(金額)

- 5.1 提供別

- 5.1.1 ソリューション

- 5.1.2 サービス

- 5.2 ソリューションタイプ別

- 5.2.1 エンドポイント保護

- 5.2.2 セキュリティ情報およびイベント管理 (SIEM)

- 5.2.3 侵入検知・防御システム (IDPS)

- 5.2.4 サンドボックス

- 5.2.5 フォレンジック分析

- 5.2.6 脅威インテリジェンスプラットフォーム

- 5.2.7 セキュリティオーケストレーション、自動化、レスポンス (SOAR)

- 5.2.8 クラウドセキュリティポスチャ管理 (CSPM)

- 5.3 サービスタイプ別

- 5.3.1 統合と導入

- 5.3.2 サポートとメンテナンス

- 5.3.3 コンサルティング

- 5.3.4 マネージドセキュリティサービス

- 5.3.5 トレーニングと教育

- 5.4 展開モード別

- 5.4.1 オンプレミス

- 5.4.2 クラウド

- 5.4.3 ハイブリッド

- 5.5 企業規模別

- 5.5.1 中小企業 (SMEs)

- 5.5.2 大企業

- 5.6 業種別

- 5.6.1 BFSI

- 5.6.2 政府および防衛

- 5.6.3 ヘルスケアおよびライフサイエンス

- 5.6.4 ITおよび通信

- 5.6.5 小売およびEコマース

- 5.6.6 エネルギーおよび公益事業

- 5.6.7 製造業

- 5.6.8 メディアおよびエンターテイメント

- 5.6.9 建設およびエンジニアリング

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米諸国

- 5.7.3 ヨーロッパ

- 5.7.3.1 英国

- 5.7.3.2 ドイツ

- 5.7.3.3 フランス

- 5.7.3.4 イタリア

- 5.7.3.5 スペイン

- 5.7.3.6 その他のヨーロッパ諸国

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 インド

- 5.7.4.4 韓国

- 5.7.4.5 ASEAN

- 5.7.4.6 オーストラリア

- 5.7.4.7 ニュージーランド

- 5.7.4.8 その他のアジア太平洋諸国

- 5.7.5 中東およびアフリカ

- 5.7.5.1 中東

- 5.7.5.1.1 GCC

- 5.7.5.1.2 トルコ

- 5.7.5.1.3 イスラエル

- 5.7.5.1.4 その他の中東諸国

- 5.7.5.2 アフリカ

- 5.7.5.2.1 南アフリカ

- 5.7.5.2.2 ナイジェリア

- 5.7.5.2.3 エジプト

- 5.7.5.2.4 その他のアフリカ諸国

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Palo Alto Networks Inc.

- 6.4.2 Broadcom Inc. (Symantec Enterprise)

- 6.4.3 Fortinet Inc.

- 6.4.4 Microsoft Corp.

- 6.4.5 CrowdStrike Holdings Inc.

- 6.4.6 Trend Micro Inc.

- 6.4.7 Check Point Software Technologies Ltd.

- 6.4.8 Mandiant (Google LLC)

- 6.4.9 Sophos Ltd.

- 6.4.10 IBM Corporation

- 6.4.11 Kaspersky Lab

- 6.4.12 F-Secure Corp.

- 6.4.13 Rapid7 Inc.

- 6.4.14 SentinelOne Inc.

- 6.4.15 Darktrace PLC

- 6.4.16 Proofpoint Inc.

- 6.4.17 VMware Inc. (Carbon Black)

- 6.4.18 Trellix (McAfee + FireEye)

- 6.4.19 Forcepoint LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

高度持続的脅威対策とは、特定の組織や企業を標的とし、高度な技術と執拗な手法を用いて長期的に情報窃取やシステム破壊を試みるサイバー攻撃、すなわちAdvanced Persistent Threat(APT)から身を守るための包括的な戦略と技術の総称でございます。APT攻撃は、一般的なマルウェアやランサムウェアとは異なり、特定の目的達成のためにカスタマイズされたマルウェア、ゼロデイ脆弱性の悪用、ソーシャルエンジニアリングなどを組み合わせ、従来のセキュリティ対策を回避しながら、組織の内部に深く侵入し、長期間にわたって潜伏し続ける特徴がございます。この対策は、単一の製品や技術に依存するものではなく、予防、検知、分析、対応、復旧といった一連のプロセスを統合的に管理し、組織全体のセキュリティレジリエンスを高めることを目指します。

APT攻撃の種類は多岐にわたりますが、主な目的としては、国家機密や企業の知的財産、営業秘密などの情報窃取が挙げられます。また、重要インフラの制御システムへの侵入による破壊活動や、政治的な目的を達成するための妨害工作なども含まれます。攻撃の手法としては、まず標的型メールによる初期侵入が一般的であり、その後、脆弱性の悪用や権限昇格を通じて内部ネットワークへの足場を確立します。続いて、内部偵察や横展開を行い、最終的に目的とする情報へのアクセスやシステムへの影響を及ぼします。これらの攻撃は、数ヶ月から数年といった長期間にわたって行われることが多く、その間に痕跡を巧妙に消去しながら活動を継続するため、発見が非常に困難でございます。高度持続的脅威対策においては、このような攻撃のライフサイクル全体を考慮し、各段階で効果的な防御策を講じることが求められます。具体的には、予防的対策として多層防御の導入や従業員へのセキュリティ教育、検知・分析的対策として振る舞い検知や脅威インテリジェンスの活用、そして対応・復旧的対策としてインシデントレスポンス計画の策定と訓練などが挙げられます。

この対策の用途は、主に国家機関、防衛産業、重要インフラ事業者、金融機関、ハイテク企業など、機密性の高い情報や重要なシステムを保有する組織において不可欠でございます。これらの組織は、国家レベルの支援を受けた攻撃者や高度な技術を持つ犯罪集団から常に狙われており、APT攻撃による被害は、経済的損失だけでなく、国家安全保障の脅威や企業イメージの失墜にも直結いたします。高度持続的脅威対策を導入することで、組織は重要資産を保護し、事業継続性を確保し、規制遵守を果たすことができます。また、攻撃の早期発見と迅速な対応を可能にすることで、被害の拡大を最小限に抑え、復旧までの時間を短縮することも重要な目的でございます。単に攻撃をブロックするだけでなく、攻撃者の意図や手法を分析し、将来の攻撃に備えるための知見を得ることも、この対策の重要な側面と言えます。

関連技術としては、エンドポイントの不審な挙動を検知・対応するEDR(Endpoint Detection and Response)、ネットワークトラフィックを監視し異常を検知するNDR(Network Detection and Response)、セキュリティログを一元的に収集・分析するSIEM(Security Information and Event Management)が中心となります。これらに加え、既知の脅威情報や攻撃者のTTPs(戦術・技術・手順)を提供する脅威インテリジェンス、未知のマルウェアを隔離された環境で分析するサンドボックス技術、ユーザーやエンティティの異常な行動を分析するUEBA(User and Entity Behavior Analytics)なども重要な役割を果たします。近年では、攻撃者を誘い込むデセプション技術や、インシデント対応プロセスを自動化・効率化するSOAR(Security Orchestration, Automation and Response)、そして「決して信頼せず、常に検証する」という原則に基づくゼロトラストアーキテクチャの導入も進んでおります。さらに、AIや機械学習を活用した異常検知や脅威予測、クラウド環境におけるセキュリティ対策を強化するCSPM(Cloud Security Posture Management)やCWPP(Cloud Workload Protection Platform)なども、高度化する脅威に対抗するための不可欠な技術となっております。

市場背景としては、近年、国家間のサイバー戦の激化や産業スパイ活動の増加に伴い、APT攻撃の発生件数が世界的に増加傾向にございます。攻撃者は、AIの活用やサプライチェーン攻撃、正規のツールを悪用する「Living off the Land」といった高度な手法を駆使し、その手口は日々巧妙化しております。このような状況を受け、GDPRや日本のサイバーセキュリティ基本法など、各国・地域でセキュリティ対策に関する規制が強化されており、企業はより厳格な対策を講じる必要に迫られております。また、デジタルトランスフォーメーションの進展により、クラウドサービスの利用やリモートワークの普及が進み、攻撃対象領域が拡大していることも、APT対策の需要を高める要因となっております。一方で、サイバーセキュリティ人材の不足は深刻であり、自動化されたソリューションやマネージドセキュリティサービスへのニーズも高まっております。APT攻撃による情報漏洩やシステム停止は、企業に甚大な経済的損失と社会的信用の失墜をもたらすため、予防的な投資の重要性が広く認識されております。

将来展望としましては、APT攻撃は今後もさらに高度化し、AIを悪用した攻撃や、量子コンピューティング技術の進化による暗号解読の脅威なども視野に入れる必要が出てくるでしょう。これに対し、防御側もAIや機械学習をより深く活用し、脅威の予測、異常検知の精度向上、自動応答の強化が進むと予想されます。また、単なる防御だけでなく、脅威ハンティングやレッドチーム演習、パープルチーム演習といった能動的な防御策が標準化されることで、より実践的なセキュリティ体制が構築されていくと考えられます。セキュリティソリューションは、EDR、NDR、SIEMといった個別のツールが統合され、XDR(Extended Detection and Response)のような包括的なプラットフォームへと進化していくでしょう。サプライチェーン全体のセキュリティ確保も喫緊の課題であり、エコシステム全体での連携と情報共有が不可欠となります。最終的には、技術的な対策だけでなく、セキュリティ意識の高い人材の育成や国際的な協力体制の強化が、高度持続的脅威に対抗するための鍵となるでしょう。単に攻撃を防ぐだけでなく、攻撃を受けた際の迅速な復旧と事業継続性を確保するレジリエンスの強化が、今後のAPT対策の重要な柱となる見込みでございます。